西藏高级会计人才培养模式创新研究

2021-03-26 06:50:48唐亚军

科技经济导刊 2021年6期

汪 丽,唐亚军

(西藏大学,西藏 拉萨 850000)

1.引言

新时期,高级会计人才在企业财务管理过程中发挥着核心作用,关注高级会计人才的培养,通过提升会计人员能力及综合水平,建立一支综合素质过硬的高级会计人组成的财务管理团队,已成为当今现代化企业发展进程中的重点内容与核心需求(高峰,2019)。郭永清(2017)分析我国高级会计人才现状,研究制定权威的高级会计人才能力框架。王佳(2019)指出高级会计人才培养是以全面的应用型、复合型、创新型会计人才为目标,在培养过程中,对教学模式不断探索,提出了包括师资队伍培养、课程体系建设、教学方法改进、特色教学等全面教学改革方案。

“经济越发展,会计越重要”,随着西藏经济发展,营商环境逐渐改善,技术和商业模式创新催生更多高级会计人才的需求,构建合理的高级会计人才培养模式被国内外实务界和理论界广泛关注。在高级会计人才培养的问题上,也存在着地区差异,谢小春、李志军等(2016)研究从政府、用人单位和个人自身等角度提出株洲高级会计人才培养的对策建议。西藏地处祖国边陲,条件艰苦,会计人才缺乏已经是一种常态,对高级会计人才的需求明显。西藏高校承担着我区高级会计人才培养的重要责任,西藏高级会计人才培养模式创新研究是摆在我们眼前的一项重要研究课题。

本文立足西藏会计教育和西藏企业实践,建立适应西藏会计专业学生特点的教学方法体系,通过课堂教学与实践教学相结合、理论教学与应用研究相结合、课堂讲授与行动学习相结合的方法不断提升会计专业教学质量。同时,不断完善学生的专业知识结构,在确保学好理论基础的同时,不断提高实践能力和创新能力,使其从基础的会计核算型向公司治理、资本运营、风险管理方向转型,为西藏高级会计人才的培养奠定理论和实践基础。更重要的是,在教学过程中,发挥西藏学生主体多样化的优势,采取产、学、研、政相结合的原则,分层次、分阶段地进行高级会计人才培养,确保人才培养质量,缩短工作磨合期,不断提高会计人才的综合素质。

2.西藏会计人才现状

本部分通过对西藏大学、西藏民族大学会计学院、西藏自治区财政厅、西藏各地市财政局等单位进行调研,了解目前西藏各企业财务人员职业现状以及会计人才的培养方式、内容和培养途径等培养现状,总结西藏会计人才现状,梳理西藏会计人才培养中存在的问题。

2.1 西藏会计人才职业现状

2.1.1 普遍缺乏管理意识。西藏高校对会计专业学生的培养,偏重于基础教育,忽略会计的“管理性质”,由于在校期间缺乏相应的管理思维等训练,导致工作中难以形成和养成全局的管理思维。即使进入会计岗位也基本处于“徘徊于借贷之间、沉迷于报表之中、淹没于凭证之海”,很多会计人员在自身专业上非常熟练,但是为何这样做,这样做会对企业有何影响,如何调整流程都无力置喙。会计人员难以跳出会计思维框架,较难适应管理要求。会计人员在管理思维上的先天缺陷制约了其向高级会计人才发展的通道。

2.1.2 会计人员薪酬相对偏低。相比其他行业专业,会计人员收入来源狭窄,收入基本来自工资所得,“温饱无忧,富贵莫求”。在相同年龄里,程序员平均薪酬是会计的3倍以上,金融、销售等行业薪酬是会计的2倍以上。以拉萨为例,月薪1-2万的会计人员相当于财务总监(财务负责人)的水平,且这种职位要求财务工作经验10年以上,拥有管理岗位5年以上工作经历。相对偏低的薪酬待遇导致了相当一部分优秀会计人才跳向其他行业。

2.1.3 企业职位扁平化。任何一家企事业单位都需要会计人员,财会人员在企业人员结构中,占比相对较大,但是会计的管理职位非常稀少。首先,在事业部制的组织结构中,每个部门都有一个负责人,作为后勤支持的财务部门,负责人只有一个。这种扁平化的组织设计导致管理岗位的晋升空间非常狭窄,现有的财务负责人没有职位的变动,财务部门其他人员在职位上难以升迁。其次,扁平化的组织结构伴随细化的分工和缺乏轮岗,会计岗位工作简单且重复性高,导致会计“岗位化”,对企业业务其岗位之外的事物一无所知,难以将整个会计流程融会贯通了。

2.1.4 缺乏时间和动力。会计人员相对繁忙,仅是处理岗位工作就要耗费大量精力,无暇思考能力提升和职业发展。相对其他行业和岗位,会计相对稳定淡化了提升能力的动力,很多人从事会计行业就是考虑到它的稳定性和较广的适应性,因此没有太多动力去努力成为高级人才。

2.2 西藏高级会计人才培养现状研究

为何需要在此时谈及高级会计人才培养模式创新和改革,得益于政策的变迁、财务模式的转变。首先,从2013年、2014年财政部连续颁布出台了《企业信息化工作规范》、《关于全面推进管理会计体系建设的指导意见》等一系列相关政策文件,要求各企业单位建立财务共享服务中心,扎实企业管控能力,提升企业市场竞争力。其次,先进企业的会计与财务工作已经实现由传统记账会计向战略决策支持、业务支持的方向协同发展,逐渐形成财务专门化、核算集中化、财务业务一体化格局发展。目前西藏高校财会人才培养仍以基础的财务核算为主,管理会计实践教学较少,财务共享实践教学更是空白。这也促使高校急于做财务共享实训,培养出符合社会与企业需求的新型财会人才。

伴随着信息技术和市场经济的不断发展,会计工作绝对不只是简单地记账算账那么简单,只会机械性地会计操作算不上人才,只能算一名普通的会计员。高级会计人才应该是具有对宏观经济环境和发展形势的理解、把握和适应能力;具有丰富完备的经济、管理、财务理论和专业知识水平;具备良好的管理控制和专业分析能力的应用型、复合型、创新型会计人才。目前,西藏高级会计人才培养现状不容乐观,存在着培养渠道窄、数量少、质量低、创新差等问题,掌握信息化技术且具有开拓创新能力的复合型高级会计人才严重缺乏。

3.西藏高级会计人才培养模式创新研究

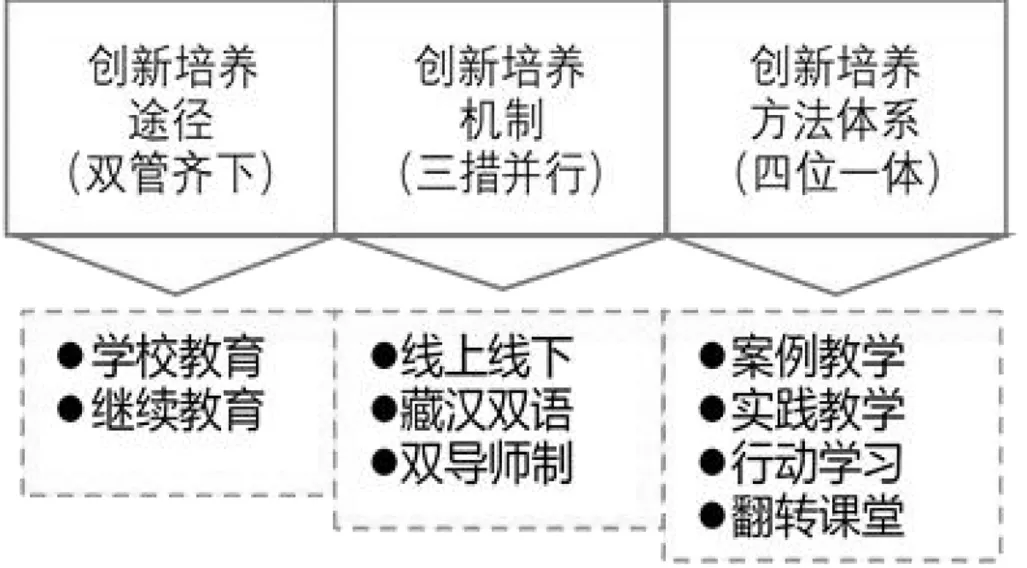

结合西藏高级会计人才培养的实际情况,从培养途径、培养形式、培养方法三方面进行高级会计人才培养模式创新(见图1),形成具有西藏特色的“2+3+4”高级会计人才培养模式,并在全区会计人才培养单位进行推广,切实解决西藏高级会计人才培养过程中存在的问题。

3.1 “学校教育——继续教育”双管齐下的高级会计人才培养途径

高级会计人才培养主要途径包括高等学校教育和会计继续教育。高校会计教育以应用型的会计专业硕士学位教育立足于培养未来的高级会计人才,而会计继续教育则注重于培养和建设现有的高级会计人才队伍。

图1 西藏高级会计人才创新培养模式

3.1.1 学校教育

西藏高级会计人才培养以学校教育为主,培养复合型和开放型高

级会计人才,必须打破校内专业间的壁垒,调整、重组专业和课程,强调学用结合,培养和提高学生的实践能力和竞争能力。在会计硕士专业学位培养方面,一方面在确定培养目标时应结合高级会计人才能力框架,进一步明确高级会计人才能力要求。另一方面西藏高校应根据自身的办学优势和社会需求确定培养方向,注重师资队伍培养、课程体系建设、教学方法改进、特色教学等工作,确保学校教育的整体质量和水平。

3.1.2 继续教育

会计继续教育是初中级会计人才成为高级会计人才的必经之路,在会计继续教育方面,西藏的教育方式和途径都还有待于进一步改进和拓展,开展“西藏会计领军人才培养项目”、“会计人分行业培养训项目”、“西藏特培项目”等能有效提高会计人员专业技术水平。同时,财政部门应并将参加会计人员继续教育作为从事会计岗位工作的基本条件,以此督促会计人员长期、连续、系统地更新会计知识,完善会计知识体系,在继续教育中更新和拓展专业知识,提升管理能力和道德素养,以此引导和帮助初中级会计人才向高级会计人才发展和转型。

3.2 “线上线下——藏汉双语——双导师制”三措并行的高级会计人才培养形式

高级会计人才的培养是以培养应用型、复合型、创新型人才为目标,并以此目标构建设知识体系框架,制定人才培养方案。在方案实施过程中,根据会计专业课程特点及西藏企业财务工作需要,将线上线教学和线下教学两种方式有效结合,并在会计专业技能课程中实行藏汉双语教学,同时实行双导师制,在校内导师的基础上为学生配备行业导师,共同指导学生完成专业学习。

3.2.1 线上线下

针对会计专业课程如《财务会计》、《成本管理会计》、《管理学》、《审计学》等可采用线上线下相结合的教学方式,在确保正常课堂教学的同时利用慕课等线上课程资源,弥补学生课堂“吃不饱”的情况,以达到对知识点的巩固和牢固掌握。

3.2.2 藏汉双语

积极推进《藏汉英三语词典》的运用,在《基础会计》和《会计模拟》两门课程中实行藏汉双语教学,让学生在学会汉语做账的同时也学习藏语的会计语言及基本账务处理,以满足西藏企业会计对双语核算的需要。

3.2.3 双导师制

在会计专业硕士的培养中,积极推行“校内导师+行业导师”的双导师制,校内导师主要负责对学生进行专业知识和科研方法的指导,行业导师主要从实务单位中业务素质高、专业知识丰富、工作能力强、职业道德好的业务骨干中选聘,如学院实训基地企事业单位中的高级会计师、财务科长(处长)及一部分具有丰富实务经验和较高理论水平的会计师等,行业导师主要负责对学生进行实训能力的培养,为学生开展“MPACC大讲堂”和“会计专业讲座”,以达到课堂内外教学效果同步并行,相互促进,共同提高。

3.3 “案例教学——实践教学——行动学习——翻转课堂”四位一体的会计专业教学方法体系

将课堂教学与实践教学相结合、理论教学与应用研究相结合、课堂讲授与行动学习相结合,形成不从案例入手,强调实践能力的培养,通过行动学习和翻转课堂教学的方法使知识和技能得到深化的一种教学方法体系,不断提高学生的学习积极性,促进学生更富个性地学习,以提高整体教学质量。

3.3.1 案例教学

我国会计人才培养中穿插案例教学法是大多数高校所采取的一种教学方式,但是现有案例的高假设性使西藏本土学生很难运用自如,影响了预期的教学效果。在西藏高级会计人才的培养中必须开发出与西藏相契合的教学案例,使学生在案例教学中既能分析问题,又能对西藏的本土企业有提前的了解和认识,本课题将着重研究在《财务管理案例分析》、《财务报表分析》、《内部控制》、《审计案例分析》、《管理学》几门课程中开发并利用新教学案例进行教学的效果。

3.3.2 实践教学

进行会计学专业全方位教育教学改革,尤为注重学生实践能力的培养与锻炼。在高级会计人才的培养过程中,对《会计模拟》《会计信息系统》、《财务综合案例分析》等专业实践课程的教学应全方位体现出实验和实践的特色,在仿真的实验和实践中传授给学生分析问题和解决问题的能力和方法。同时鼓励学生积极参加“管理会计案例分析大赛”、“全国大学生财务技能大赛”、“MPACC案例大赛”等专业知识竞赛,加上毕业实习、社会调查、毕业设计、大学生创新项目等教学科研实践活动,来培养学生的组织协调能力和团队协作精神,以适应会计工作岗位的职业需求,为学生毕业后就业和继续深造打下深厚的基础。

3.3.3 行动学习

西藏由于大中型企业较少,学生实习过程中接触的业务不够全面,这弥补在实习中无法接触较全面的会计业务这一缺陷,应在课堂教学中引入行动学习法。让学生带着实习工作中遇到的问题来参加分组学习,切实做到“学用结合”、“工作学习化,学习工作化”,有效地实“学中干,干中学”,充分解决实践中的难题,补充实习中的不足与缺失,提高学生分析问题和解决问题的能力。

3.3.4 翻转课堂

高级会计人才需要知识和良好的业务素养,依靠传统教学有限的课时来教授会计专业课程很难达到这一效果。翻转课堂教学模式使学生在开始课学习之前大量收集相关信息,开展预习活动,并锻炼学生进行简单的处理和分类信息的能力,形成自己的知识储备后带着问题来到课堂,老师在课堂上与学生交流互动、协作探究、完成答疑和课后作业等,从而将知识点人化成学生自己的知识体系,这既有利于打开学生的思路,拓展其思维,激发他们的创新创造力,同时也能提高提高会计专业课程的教学质量。该教学方式在《基础会计》、《财务会计》、《成本管理会计》、《财务管理》等几门会计专业主干课程的教学中最具适用性。

4.结语

本文立足西藏会计教育现状和企业会计人才需求两个方面,创新化地提出“2+3+4”的高级会计人才培养模式,预期能够在以下三方面发挥作用。

首先,缓解西藏高级会计人才紧缺问题。随着西藏经济的快速发展,各类上市公司和大中型企业数量大幅增加,对高级会计人才的需求也不断上升,通过本课题的研究,一方面可以通过提高高校会计人才培养质量和增加会计专业硕士的培养数量两条途径提升高级会计人才培养数量。另一方面可以通过对初中级会计人才的继续教育来提高现有会计从业人员的业务水平和管理能力,不断培养高级会计才,以解决西藏高级会计人才紧缺的问题。其次,解决西藏高级会计人才培养质量低的问题。在西藏高校会计人才培养过程中,我们发现部分学生在会计实务操作以及预测分析能力方面还有所欠缺,通过本课题的研究,构建“案例教学——实践教学——行动学习——翻转课堂”的教学方法体系,能够很好地提升学生的行动力,培养学生分析问题和解决问题的能力,提高会计专业教学质量。最后,协调西藏高级会计人才培养模式不固定的问题。目前,西藏会计人才培养任务主要由西藏高校和财税系统负责,但目前相关培养方任各自为阵,互不相通,在培养方式和培养方向等方面存在差异,没有形成统一的人才培养模式,高级会计人才培养模式创新是摆在培养方面前的一个共同难题,通过本课题的研究,形成一个固定的适应西藏特点的高级会计人才培养模式,并在各培养单位推广,能有效促进培养方之间的合作,以达到共同提高西藏高级会计人才培养质量的目的。

猜你喜欢

学与玩(2022年7期)2022-10-31 01:59:22

经济技术协作信息(2018年7期)2019-01-14 03:05:30

小猕猴智力画刊(2017年12期)2017-12-27 17:30:31

中国总会计师(2017年6期)2017-07-17 15:22:40

海峡姐妹(2017年4期)2017-05-04 04:03:51

剑南文学(2016年11期)2016-08-22 03:33:36

当代经济(2016年26期)2016-06-15 20:27:13

山西农经(2015年2期)2015-07-12 09:46:34

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

对外经贸(2014年1期)2014-03-20 13:58:19