企业社会责任对其财务存续能力的影响

——基于银行类金融机构的动态面板数据研究

2021-03-25 09:48眭川

湖南人文科技学院学报 2021年1期

眭 川

(厦门理工学院 科研处,福建 厦门361024)

2020年初新冠肺炎疫情的短时间爆发、大范围蔓延、多方式感染和深层次影响,不仅考验着党和政府以及一线医护人员的战疫决心和能力,还折射出全行业企业扶危济困、支援抗疫的社会责任承担意愿和行动。在这场抗疫斗争中,大部分传统企业特别是银行类金融机构彻底抛弃“社会责任反对论”[1],对湖北疫区第一时间捐助巨资善款,为政府疫情防控资金运转提供保障,对小微企业不断贷、不抽贷、不压贷,为员工全员配发防疫用品,为客户提供安全的线上线下金融服务。银行类金融机构作为国家的金融体系的核心、企业和自然人的“血液”交换系统,曾因存贷高利差等问题广受诟病。面对激烈残酷的商业竞争,在各利益攸关方的需求博弈下,银行类金融机构已经清楚地认识到履行好企业社会责任有助于打造自身的品牌形象。但是银行类金融机构社会责任的履行能否带来更为积极的经济效益和财务效应,进而提高其生存能力和可持续发展能力,这个牵涉多方的关键性问题在现有的学术研究成果中并没有明确的解答。因此,厘清企业社会责任履行的价值效应机理有利于深刻认识企业社会责任的内涵[2],并为银行类金融机构主动承担企业社会责任提供重要的理论支撑和应用指导。

一、理论分析

企业社会责任指企业在获取利益的同时,不削减甚至增加其他利益攸关方的利益。Tucker借助社会身份理论(SIT)分析了土耳其的269个商业从业者样本,将企业社会责任细分为社会和非社会利益相关者、消费者、政府和员工[3]。Ferraz A.&Dolores G.取材于葡萄牙旅游行业,将企业社会责任测量指标细分为26个[4]。学术界普遍认为,企业社会责任对其财务存续能力(Financial Sustainability,FS)有正相关、负相关、无关联和U型曲线关系四种潜在影响。

崔也光和李博基于A股上市公司2010年到2015年的3181个数据样本,研究不同机制下企业社会责任履行情况与财务绩效的关系,认为企业履行社会责任与财务绩效呈正相关关系且加大技术创新投入可强化此正相关关系[5]。温素彬和方苑立足于46家上市公司的样本数据构建消费者模型,发现大多数企业社会责任变量对当期财务绩效起到负作用[6]。陈玉清、马丽丽通过建立上市公司对利益相关者承担的社会责任贡献指标体系,实证分析得出沪深两市上市公司的真实社会贡献信息与其公司价值绩效相关性不强的结论[7]。嵇国平等以2009—2013年沪深股市188家上市公司的社会责任数据和财务数据为样本,研究发现社会责任履行较好和履行较差的企业的财务绩效明显高于社会责任履行处于中游水平的企业的财务绩效,也就是类U型的两极高、中间凹[8]。

尽管国内外学者在企业社会责任和财务存续能力关系的领域展开了理论定性或实证定量的研究,但多以多行业甚至全行业为样本,少有聚焦于单个行业样本的,特别是对银行类金融行业的专门研究更是凤毛麟角,且各行业社会责任产生财务存续效应侧重点多有不同,杂糅在一起进行分析容易造成关系混乱;纵观各种量化实证类研究,提取的多为一至两年的截面数据,少数面板数据也只有三到五年,时间跨度明显不足,社会责任对财务存续能力的跨期效应很难得到有效印证。基于此,本研究拟从当年和滞后一年的时间视角,立足于5家国有商业银行和10家全国性股份制商业银行2010—2019年的财务年报和社会责任报告,研究重大公共事件背景下中长期内企业社会责任对财务存续能力和企业生存能力的作用机理。

二、研究设计

(一)研究假设

企业社会责任和财务存续能力之间的关系涉及多个方面,但在学术界更受关注的、也是对现实商业生态圈有更为重要指导意义的两个方面包括:1、当期企业社会责任对当期财务存续能力有什么影响?2、滞后期企业社会责任对当期财务存续能力有什么影响?社会影响理论和利益攸关方理论都认为企业社会责任的良好履行能够有效维护并提升社会生态圈内利益攸关方的回报,凭借正面的声誉形象获得积极的社会影响,以此降低企业的常规性和非常规性支出并增强利益攸关方黏性,从而带来更强的财务存续能力和生存能力。基于以上分析,针对银行类金融机构(以下简称“银行”),本研究拟提出以下假设:

H1:当期银行社会责任对当期财务存续能力有正面影响;

H2:滞后一期银行社会责任对当期财务存续能力有正面影响。

(二)样本数据和变量指标

本研究选取工商银行、农业银行、中国银行、建设银行、交通银行5家国有商业银行和除恒丰银行、浙商银行外的10家全国性股份制商业银行的年度报告作为研究样本面板数据来源,研究时间跨度为2010—2019年。由于中国邮政储蓄银行2016年才开始发布年报,恒丰银行2017年、2018年未发布公司年报,浙商银行2018年未发布公司年报,所以剔除这三家银行的残缺样本数据,最终得到10年共150个样本面板数据组。

1.被解释变量——银行财务存续能力

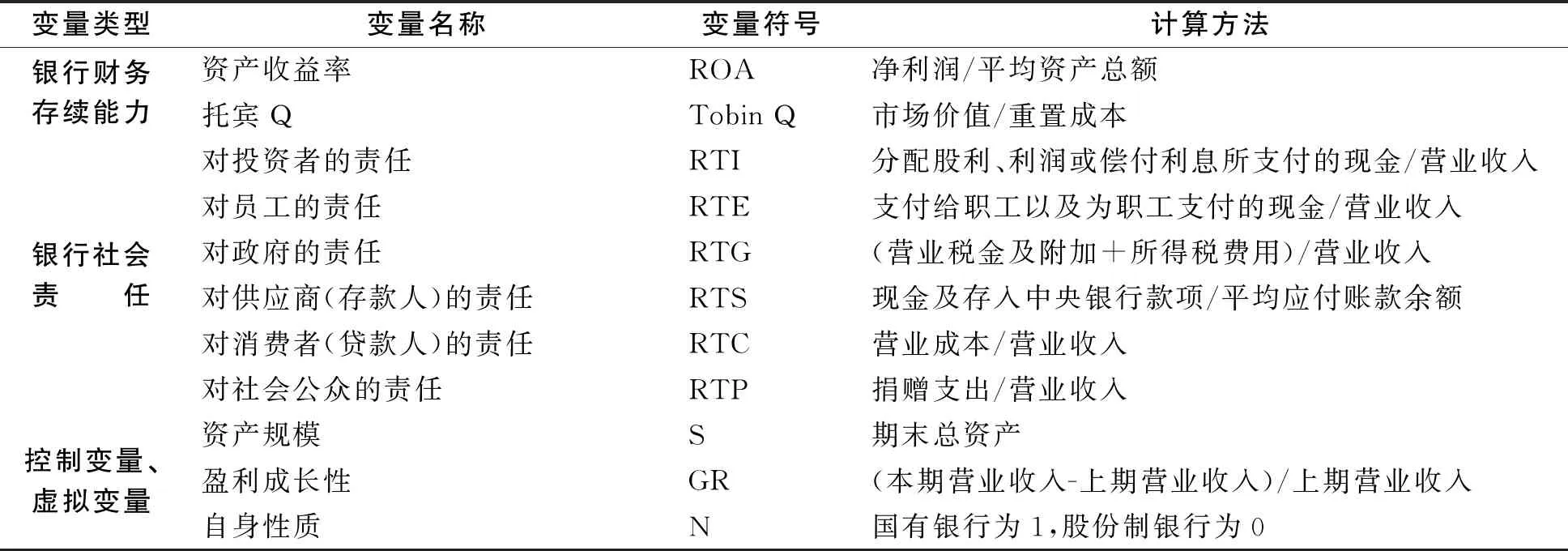

会计指标和市场指标常用来衡量企业的财务存续能力,为避免评价指标单一,本研究综合选取二者作为银行财务存续能力评价指标。会计指标选用的是可以确切地分析企业盈利的会计比率和可持续性的资产收益率(ROA),市场指标选用的是托宾Q(Tobin Q)系数,该系数能反映市场价值与重置成本的比率,可以较为全面地反映企业在日常经营和资本市场的表现。

2.解释变量——银行社会责任

本文基于利益攸关方理论,从投资者、员工、政府、供应商(存款人)、消费者(贷款人)和社会公众6个维度出发,衡量银行承担社会责任的履行效果。对投资者的责任(RTI)主要体现为对其分配的股息红利与营业收入的比率;对员工的责任(RTE)主要表现为为员工支付的现金与营业收入的比率;对政府(RTG)的责任用缴纳的营业税金、企业及个人所得税与营业收入的比率表示;对供应商(存款人)的责任(RTS)用现金及存入中央银行款项与平均应付账款余额的比率表示,即流动资产中能够用于迅速清偿流动负债的比率;对消费者(贷款人)的责任(RTC)主要表现为营业成本与营业收入的比率,银行营业成本涵盖利息支出和金融机构往来利息支出等内容,该比率可代表银行对贷款人付息能力和支付水平;对社会公众的责任(RTP)主要体现为捐赠支出与营业收入的比率。

3.控制变量和虚拟变量

同时,银行的资产规模、盈利成长性、自身性质等都会对其财务存续能力产生影响,因此采用上述三者作为控制变量和虚拟变量。银行资产规模(S)为各银行每期(年)的期末总资产;银行盈利成长性(GR)为银行营业收入的年环比增长率;根据银行股权结构中国有(财政部和中央汇金公司)股权占比比率和股权来源分布情况,将银行性质(N)分为国有银行和股份制银行。

上述所有变量类型、变量名称、对应指标和计算方法见表1。

表1 各变量类型、名称、符号和计算方法

待建模型的概念图如图1所示:

图1 银行社会责任对财务存续能力影响的概念模型

(三)模型构建

为检验原假设H1是否成立,构建静态面板数据回归模型(1)(2),以验证当期银行社会责任变量对当期财务存续能力变量(ROA和Tobin Q)是否有正面影响。

ROAt=C+ɑ1RTIt+ɑ2RTEt+ɑ3RTGt+ɑ4RTSt+ɑ5RTCt+ɑ6RTPt+ɑ7S+ɑ8GR+ɑ9N+ε

(1)

TobinQ=C+β1RTIt+β2RTEt+β3RTGt+β4RTSt+β5RTCt+β6RTPt+β7S+β8GR+β9N+ε

(2)

为检验原假设H2是否成立,构建动态滞后面板数据回归模型(3)(4),以验证滞后一期的银行社会责任变量对当期财务存续能力变量(ROA和Tobin Q)是否有正面影响。

ROAt=C+ɑ1RTIt-1+ɑ2RTEt-1+ɑ3RTGt-1+ɑ4RTSt-1+ɑ5RTCt-1+ɑ6RTPt-1+ɑ7S+ɑ8GR+ɑ9N+ε

(3)

TobinQ=C+β1RTIt-1+β2RTEt-1+β3RTGt-1+β4RTSt-1+β5RTCt-1+β6RTPt-1+β7S+β8GR+β9N+ε

4

以上4个模型中,t-1表示滞后一期期数,t表示当期期数,C是常数,αn(n=1,2,……,9)是解释变量、控制变量和虚拟变量的回归系数,ε是残差。

三、实证分析

(一)描述性统计

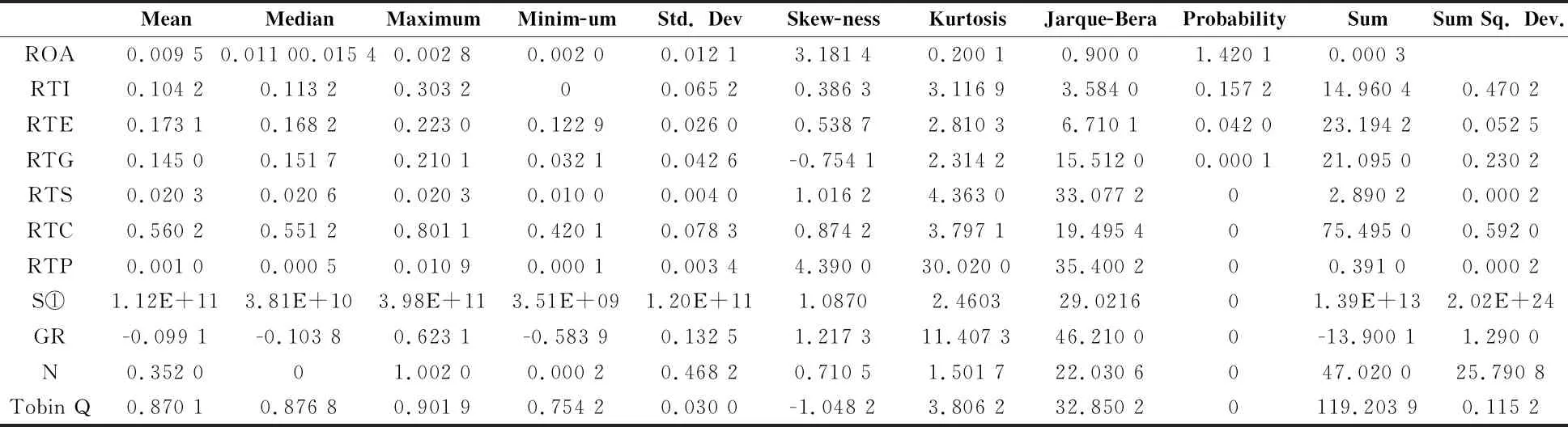

分析各变量的描述性统计结果发现,各变量的标准差都比较小,说明其数据都比较稳定;从偏度值(Skewness)和峰度值(Kurtosis)来看,ROA、RTI和RTE的数据图像接近正态分布,RTG和Tobin Q的数据图像左偏,其他的数据图像右偏,RTS、RTC、RTP和GR的图像呈现明显的尖峰厚尾态势。从JB值和其概率值(Probability)来看,在1%的显著性水平下,ROA、RTI和RTE的数据链接受原假设,图像均呈正态分布。解释变量和被解释变量的离差平方和(Sum Sq.Dev)均小于1,属于合理范围,说明各变量数据组各自见表2。

表2 各变量的描述性统计值

(二)相关性检验

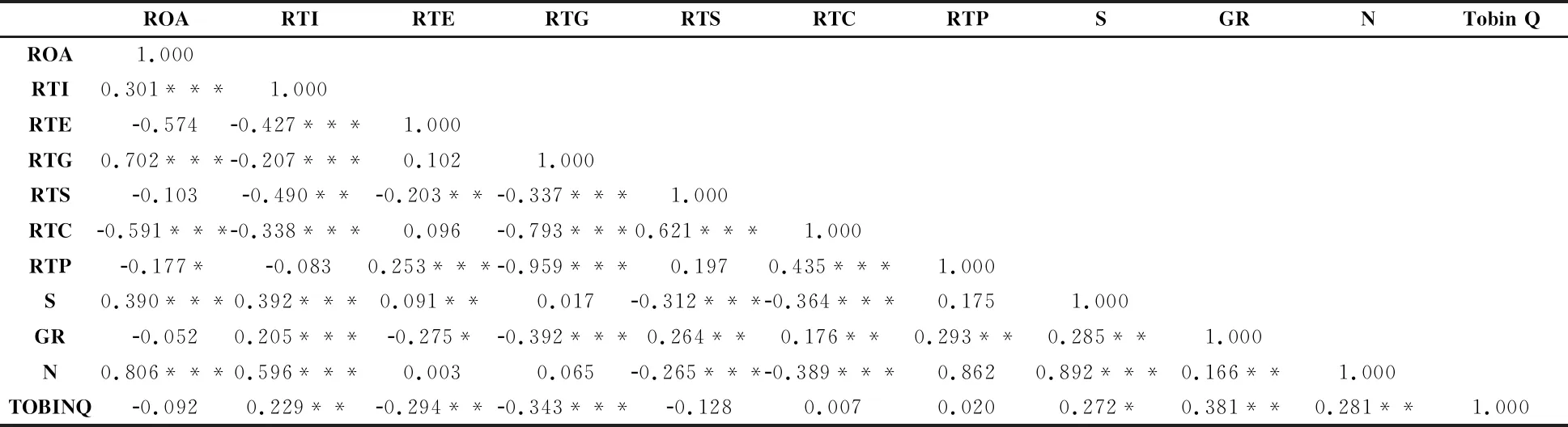

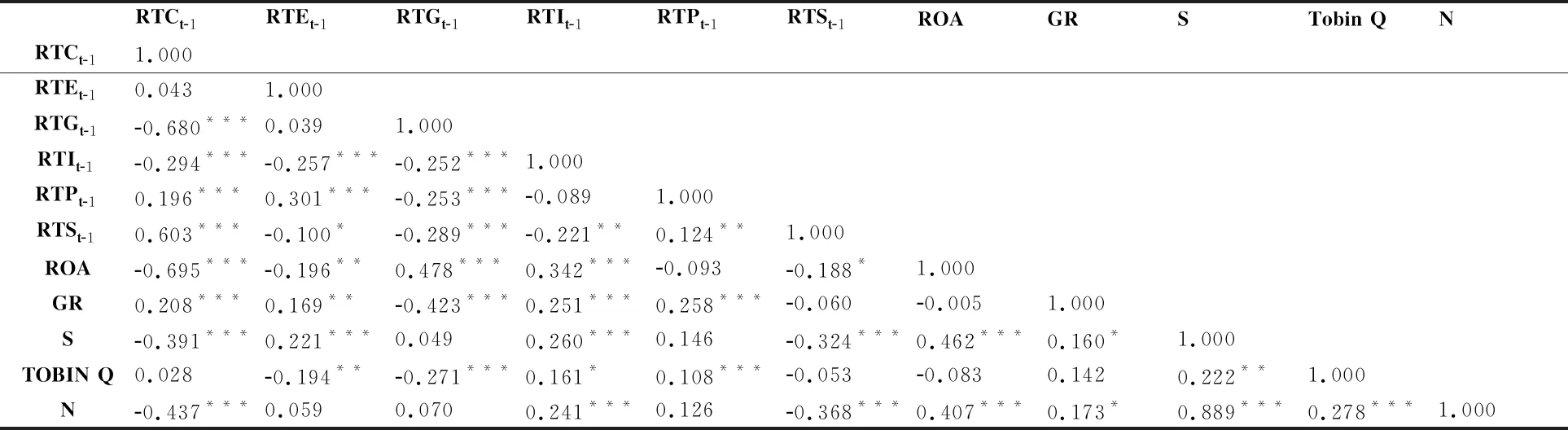

本研究分别考察当期银行社会责任对当期财务存续能力的影响和滞后一期银行社会责任对当期财务存续能力的影响,因此分两组进行银行社会责任变量和财务存续能力变量的Pearson相关性分析,并采用双侧显著性检验(见表3、表4)。

表3 当期银行社会责任与当期财务存续能力的相关系数COR

表4 滞后一期银行社会责任与当期财务存续能力的相关系数COR

从表3、表4中各解释变量之间的相关系数值可以看出,除一个系数值CORNS超过阈值、有多重共线性的可能外,其他系数值都在合理范围内,且企业性质和资产规模只是虚拟变量和控制变量,解释变量间、解释变量与控制变量、解释变量与虚拟变量都不存在多重共线性。

从表3中可以看出,当期银行社会责任中对投资者、政府的部分与银行财务存续能力的会计指标资产收益率在5%显著性水平下正相关,对消费者(贷款人)的部分与资产收益率负相关;当期银行社会责任中对投资者的部分与银行财务存续能力的市场指标Tobin Q在5%显著性水平下正相关,对员工、政府的部分与Tobin Q负相关。

从表4中可以看出,滞后一期银行社会责任中对消费者(贷款人)、员工的部分与当期财务存续能力的会计指标资产收益率在5%显著性水平下负相关,对政府、投资者的部分与资产收益率正相关;滞后一期银行社会责任中对员工、政府的部分与银行财务存续能力的市场指标Tobin Q在5%显著性水平下负相关,对社会公众的部分与Tobin Q正相关。

综合两表数据,与财务存续能力呈正相关的为对投资者和社会公众的社会责任,与财务存续能力呈负相关的为对消费者(贷款人)和员工的社会责任,对政府的社会责任与财务存续能力会计指标的相关性和其与财务存续能力市场指标的相关性出现倒挂,对供应商(存款人)的社会责任与财务存续能力相关性不显著。

(三)回归分析

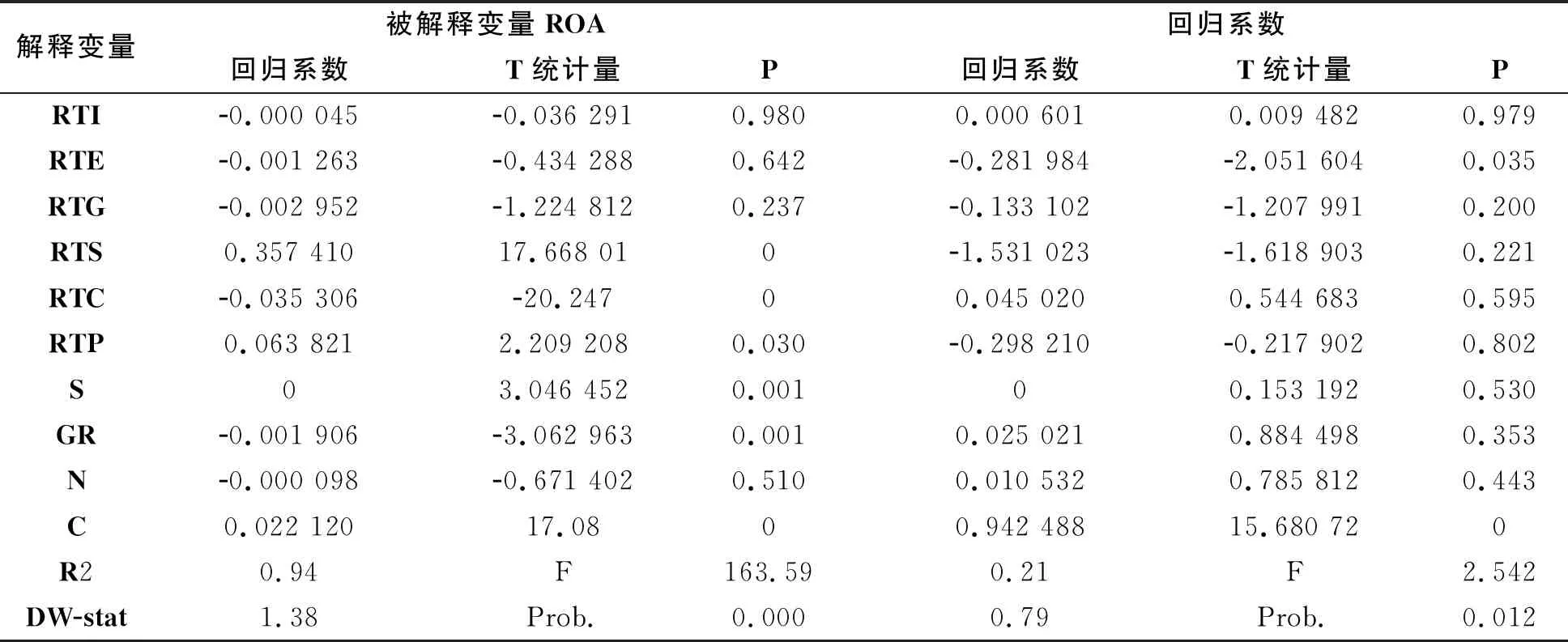

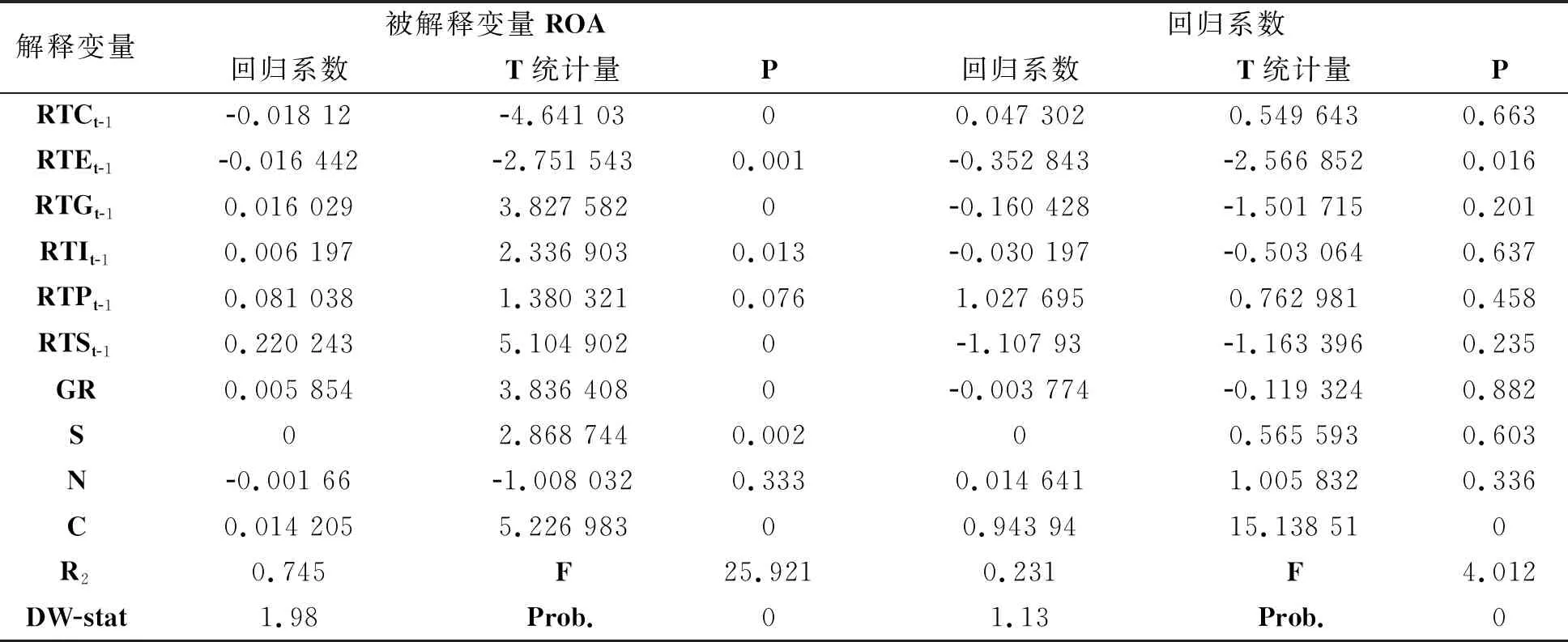

在相关性分析得出初步结果的基础上,对静态和动态滞后面板数据采用多元回归的方法,结合模型(1)—(4),对原假设H1、H2进行实证分析,结果见表5、表6。

表5 当期企业社会责任对当期财务存续能力的回归结果

表6 滞后一期企业社会责任对当期财务存续能力的回归结果

从表5、表6可以看出,Tobin Q作为被解释变量情境下,虽然模型F值的概率值(Prob.)接近0,方程模型显著性高,但在当期、滞后一期两个方程模型当中,除RTE和RTEt-1外,其他所有解释变量回归系数的T统计量在5%水平下都不显著,且拟合优度R2均低于25%,当期银行社会责任对当期财务存续能力的回归方程里德宾沃森统计量(DW-stat)也较低,各解释变量存在自相关现象,说明Tobin Q作为被解释变量构建的回归方程整体不显著;ROA作为被解释变量情境下,模型F值的概率值(Prob.)接近0,方程模型显著性高,绝大部分解释变量回归系数的T统计量在5%水平下都显著,且拟合优度R2均高于70%,当期银行社会责任和滞后一期银行社会责任对当期财务存续能力的回归方程里德宾沃森统计量(DW-stat)都较高,各解释变量不存在自相关现象,说明ROA为被解释变量构建的回归方程整体显著;由于市场指标Tobin Q容易受市场波动和主观预期等因素干扰,所以银行财务存续能力只依据于会计指标ROA。

从表5可以看出,在5%显著性水平下,RTI、RTE、RTG和N回归系数的T统计量都不显著,予以剔除;RTS、RTP的回归系数为正,RTC回归系数为负,总体上当期银行社会责任对当期财务存续能力呈微弱正相关关系,接受原假设H1。对供应商(存款人)的当期社会责任回归系数高达0.35741,说明银行对存款人提供安全度和回报率均衡的金融产品、在国家基准存款利率上较大幅度上浮存款利率、增开线下网点和便利化网上金融服务等,可以直接增加存款人对银行的信任,维持当期理财投资额度,保证银行流动资产规模并提高银行财务存续能力。对于消费者(贷款人)的社会责任回归系数为-0.035306,虽然绝对数较小,但对贷款人提供优惠贷款、放宽不良贷款认定标准,允许延期或分期还款、利息减免和不计罚息,会无形中加重银行的资金链负担,拉低当期财务存续能力。此外,控制变量中盈利成长性与当期财务存续能力呈弱正相关性,资产规模与之呈负相关性。

从表6可以看出,在5%显著性水平下,所有银行社会责任部分滞后一期变量回归系数的T统计量都显著;RTIt-1、RTGt-1、RTSt-1、RTPt-1的回归系数为正且绝对值偏大,RTCt-1、RTEt-1回归系数为负且绝对值偏小,总体上滞后一期银行社会责任对当期银行财务存续能力呈较强烈的正相关关系,接受原假设H2。银行对供应商(存款人)的滞后一期社会责任回归系数高达0.220243,且对政府、投资者和社会公众的滞后一期社会责任均为正,说明对上述4个主体提前一期履行社会责任,打造银行金字招牌和树立良好形象,可以在当期达到以下几种增强财务存续能力的效果:(1)增加存款人对银行的信任并在未来追加存款数额和延长存期期限;(2)优化政企关系,获取政府未来的税费减免、融资便利等优惠政策;(3)流通和非流通股股权保值增值率高,从而获得现有股东的支持甚至追加投资,吸引更多潜在投资者的关注;(4)赢得良好的社会舆论环境和公众口碑效应,商誉等无形资产在未来可以转化变现。对消费者(贷款人)和员工的滞后一期社会责任回归系数为负,原因在于贷款人可能因此获得还款延期、展期,银行当期财务报表受累,甚至形成长期的呆账坏账;员工待遇提升增强员工创造价值意愿需要较长时间变现,短期内难以实现。此外,控制变量中盈利成长性和银行资产规模都和当期财务存续能力呈较强的正相关性。

四、结论

本研究采用2010年到2019年5家国有商业银行和10家全国性股份制商业银行的年度报告作为研究样本,得到150组面板数据,运用多元回归方法构建静态和动态滞后面板数据模型,实证分析了中长期银行当年和滞后一年社会责任对其财务存续能力的影响。

研究结果表明,从中长期视角来看:(1)由于市场风险波动、利益攸关方主观预期不稳定等因素,市场指标Tobin Q在当期和滞后一期银行社会责任的回归模型中均不显著,因此主要以会计指标资产回报率作为财务存续能力的参考。(2)当期银行社会责任对当期财务存续能力有微弱正面影响,滞后一期银行社会责任对当期财务存续能力有较强正面影响,这说明银行社会责任和财务存续能力更为显著的交互作用有一定的滞后性;(3)其中对于供应商(存款人)和社会公众的当期社会责任对当期财务存续能力有微弱正面影响,对于投资者、政府、供应商(存款人)和社会公众的滞后一期社会责任对当期财务存续能力有较强正面影响,这表明银行对众多利益攸关方承担社会责任,维护并强化其相应利益,会得到较明显的后期财务回报体现。

综上所述,银行前期保持重视利益攸关方切身利益的态势,积极承担对社会生态圈各方的社会责任,有助于提升银行未来财务存续能力和自身可持续发展能力。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

现代企业(2021年2期)2021-07-20

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

新高考·高二数学(2014年7期)2014-09-18