房贷集中度新规的影响及银行业应对之策

2021-03-24 11:40王振聂燕峰

银行家 2021年3期

王振 聂燕峰

2020年12月31日,中国人民银行、中国银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》)。《通知》的颁布实施将推动银行业金融机构资产配置优化调整,促进银行业和房地产行业稳健可持续发展,进一步增强我国金融系统抵御风险能力。银行业金融机构应积极落实新规要求,优化增量、盘活存量,严格控制房贷占比,将信贷资源更多地投向战略性新兴产业、民营小微企业、三农等重点领域和薄弱环节,服务新发展格局的构建和实体经济高质量发展。

《通知》颁布背景和主要内容

《通知》颁布的重要意义

长期以来,兼具居住属性和投资属性的房地产行业是我国资本市场竞相追逐的投资热点,对社会资源的虹吸作用推动了房地产行业蓬勃发展,政府也从土地与房地产价格的上涨中获得高额财政收入,为我国基础设施建设和市政建设提供了财力保障,这加速了我国城镇化建设步伐,推动了我国经济的高速增长。然而,随着我国经济增长对房地产行业的依赖程度不断加深,巨额资金持续涌向房地产领域,房地产市场对其他行业的“挤出效应”日益凸显。房价持续上涨,更使居民部门住房杠杆高企,透支了居民消费能力,抑制了居民的消费需求,阻碍了消费对经济增长基础性作用的充分发挥,影响国内大循环的畅通。

从房地产行业角度看,房地产行业在发展中偏离居住属性的定位、扭曲社会生产要素结构及房地产路径依赖等问题有待进一步化解,房地产市场金融化现象以及其高度关联性问题更是成为影响我国经济平稳有序发展的重大风险隐患,蕴含巨大的系统性风险。从金融业角度看,房地产行业位于产业链枢纽位置,与其相关的上下游产业众多,随着与房地产相关的融资规模持续攀升,一旦形成泡沫并破裂,将对经济金融体系的稳健运行产生巨大冲击。银保监会主席郭树清指出,在过去世界上130多次金融危机中,有100次以上与房地产有关,房地产是现阶段我国金融风险方面最大的“灰犀牛”,必须坚决抑制房地产泡沫。

我国政府高度重视房地产市场平稳健康发展和金融风险防范,坚持“房子是用来住的、不是用来炒的”定位,租购并举、因城施策,从房地产市场资金需求端和供给端共同发力,逐步构建房地产发展长效机制,努力维系房地产市场和金融体系的平稳运行。2020年8月,住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理规则,从融资需求端构建“三道红线”监管要求,房企融资环境开始收紧。此次《通知》的颁布针对资金供给端进行监管制度设计,意在严控信贷资金供给超标流入房地产市场。

至此,针对房企融资需求端的“三条红线”监管制度以及针对融资供给端的房地产贷款集中度管理制度构筑起防范房地产金融风险的两道铁闸,成为健全我国宏观审慎管理制度和完善房地产金融管理长效机制的重大举措。

房地产贷款集中度管理制度的主要内容

概括而言,房地产贷款集中度管理是指我国境内设立的中资法人银行业金融机构的房地产贷款余额占比和个人住房贷款余额占比不得高于中国人民银行和银保监会确定的相应上限。《通知》内容主要包括以下几点:

设定五档管理要求。《通知》将机构分为五档:中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,对各档机构分别设置房地产贷款占比和个人住房贷款占比上限。但与住房租赁有关的贷款,以及资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

保持适度弹性空间。为体现区域差异,各地监管机构可结合所在地經济金融发展水平、辖区内地方法人银行业金融机构具体情况以及系统性金融风险特点,在确定地方法人银行业金融机构的房地产贷款集中度管理要求时,以第三、四、五档的管理要求为基准,在增减2.5个百分点的范围内,合理确定相应档次的占比上限。

针对不同情况设置过渡期。为保证政策的平稳有序落实,《通知》为2020年12月末相关贷款占比超出管理要求的银行业金融机构设置了过渡期。对占比超出2个百分点以内的业务、超出2个百分点及以上的业务,分别给予2年和4年的过渡期。

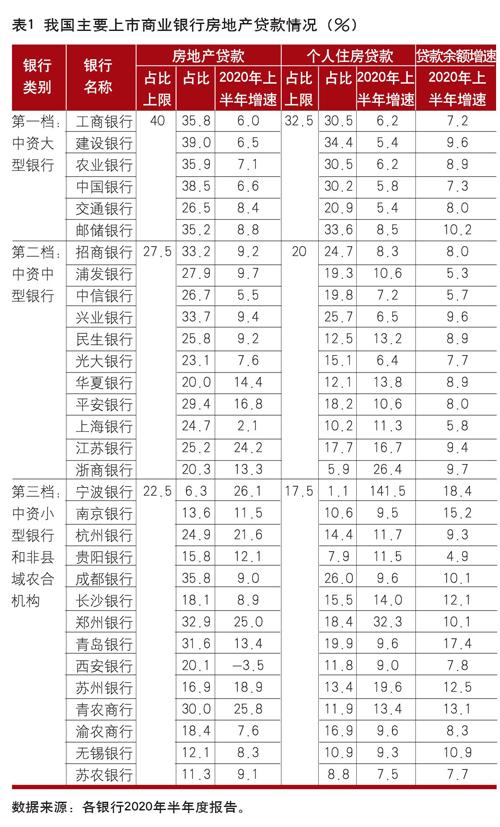

我国主要银行业金融机构房地产贷款情况

整体上看,近年来我国银行业金融机构涉房贷款增长较快。中国人民银行数据显示,2011~2020年房地产贷款余额从10.73万亿元增长到49.58万亿元,年均增长率达18.5%。新增房地产贷款从1.26万亿元增长到5.17万亿元,年均增长率达17%。其中,房地产开发贷款余额从3.11万亿元增长到11.91万亿元,年均增长率为16.1%;个人住房贷款余额从7.14万亿元增长到34.44万亿元,年均增长率为19.1%。

从我国上市银行分档统计结果看(见表1),大型银行调整压力相对较小。截至2020年6月末,6家位于第一档位的大型银行的房地产贷款平均余额约为4.5万亿元,平均占比为35.2%;个人住房贷款平均余额为3.8万亿元,平均占比为30%。仅建设银行和邮储银行的个人住房贷款占比超标,且超标幅度不大,调整相对容易。部分中型银行房地产贷款占比超标。截至2020年6月末,表1中统计的11家位于第二档位的中型银行房地产贷款平均余额约为0.8万亿元,平均占比为26.4%;个人住房贷款平均余额约为0.5万亿元,平均占比为16.5%。在两项占比指标中,仅兴业银行等四家银行小幅超标。小型银行调整压力相对较大。截至2020年6月末,表1中统计的14家位于第三档位的小型银行的房地产贷款平均余额为539.8亿元,平均占比为20.6%;个人住房贷款平均余额为355.2亿元,平均占比为13.6%。第三档中指标超标银行相对较多、超标幅度较大,且两项贷款余额增速相对较快,部分银行两项贷款增速大幅超过贷款余额增速,指标压降压力较大。

房地产贷款集中度管理制度的影响

有利于我国金融体系韧性与稳健性的提升,增强金融风险抵御能力

降低系统性金融风险。通常,银行融资体系中涉房贷款风险敞口越大,房地产价格泡沫化倾向越严重,银行资产质量越容易受到房地产市场价格波动的冲击,进而增加金融体系脆弱性。一方面,《通知》的颁布为银行业金融机构房地产贷款占比和个人住房贷款占比设置了安全边界,抑制了银行融资体系中涉房贷款风险敞口的过快扩张,从而增强了我国金融系统稳定性。另一方面,《通知》的落实能防止银行资金违规流入房地产市场,有助于进一步抑制房地产行业的野蛮扩张,促进房地产市场回归理性,稳定房地产市场价格,助力拔除房地产价格结构性泡沫和房地产投资高杠杆率这两个很可能诱发我国系统性金融风险的实质性根源。

增强中小商业银行抵御风险能力。《通知》的颁布实施对银行业涉房贷款调整带来的压力整体可控。但相对而言,位于第一档位的大型国有银行和位于第二档位的股份制银行的涉房贷款压降压力较小,位于三档至五档的银行业金融机构超标相对严重,涉房贷款占比调整压力较大。与大型银行相比,城商行、农商行等中小型金融机构经营区域集中、客户结构单一、风险管理水平相对落后,抵御房地产市场风险的能力有限,此次房地产贷款集中度调整将有助于降低此类金融机构对涉房贷款的依赖度,夯实中小型金融机构稳健经营的基础,增强其抗风险的能力。

有利于银行业金融机构形成内在约束机制,助推信贷资产配置优化

涉房贷款投放速度将放缓。房贷集中度管理制度的建立,将推动商业银行对房地产贷款的投放形成内在约束,进一步降低商业银行业绩增长对房地产贷款的依赖。一方面,《通知》要求未超标的银行业金融机构要稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定。这将使未超标的银行业金融机构对房地产领域的信贷投放更加谨慎,涉房贷款投放速度将有所减缓。另一方面,《通知》给予占比超标者2~4年的过渡期。过渡期内,超标银行大体有两种选择,控制涉房贷款增量或者压减涉房贷款存量。出于对操作难度和风险防控方面的考虑,预计大部分超标银行将侧重于控制涉房贷款增量,使涉房贷款占比稳妥下降至符合监管要求,这也将减缓房地产贷款投放增速。

银行信贷资产结构有望得到进一步优化调整。受新规影响,银行信贷投向将受到进一步制约,信贷资源将从房地产行业逐渐析出并投向其他实体经济。由于不同档位银行业金融机构房地产贷款占比上限不同,银行间信贷资产结构差异将会逐步显现。未来,银行信贷资金将更多参与我国经济结构调整与转型升级,更多转向制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节,保障性住房开发贷款、普惠型小微企业贷款、绿色贷款等或将成为银行信贷支持的热点。

有利于房地产行业加速优胜劣汰,促进房地产行业健康可持续发展

房地产行业集中度将进一步提高。新规实施后,房地产行业中已经具备规模优势、资金周转率高、项目布局好、债务负担轻的优质房企,其行业地位将进一步巩固,融资难度相对较低;相反,部分经营素质一般、更多依赖中小银行融资的中小房地产企业融资难度增加,或将逐渐被市场边缘化。在此形势下,房地产行业优胜劣汰的竞争格局将加速形成,行业集中度也将不断提升,房地产行业“洗牌”的同时,强者恒强的马太效应或将凸显。

房地产市场局部过热局面将有所降温。继“三道红线”新规之后,此次《通知》的颁布实施,从资金供给端又一次为房地产企业融资套上了一道“紧箍咒”,对房地产企业资金管理提出了更高的要求。今后,房地产企业不仅要落实降杠杆、减负债的要求,还要持续化解融资困局。受融资政策收紧影响,房地产企业投融资能力均会受限,部分地区楼市过热局面将得到进一步控制。

资金或将流向保障性住房开发领域。2020年中央经济工作会议高度重视保障性租赁住房建设,强调要加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。此次房地产贷款集中度管理机制在设计中贯彻了中央经济工作会议关于重视保障性租赁住房建设的要求,未将住房租赁相关贷款计入房地产贷款占比,没有将住房租赁相关贷款纳入集中度管理范畴,为发展住房租赁市场留出空间。今后,在保障房、租赁房建设方面,或将得到房地产企业更多关注以及更大的资金支持。

银行业金融机构的应对之策

狠抓整改,坚决落实新规要求。对部分占比超标的银行业金融机构而言,须坚持“与国家战略保持一致、与市场环境相吻合、以监管要求为底线”的基本原则,依照《通知》要求,加快信贷业务调整方案的制定与落实,确保在规定时限内完成房地产贷款占比调整。要坚持稳中求进的总基调,把握好房地产贷款占比调整的工作节奏,既要如期达标,也要顾及市场需求,避免“一刀切”“急刹车”,以免对房地产市场发展造成负面影响,确保企业、居民合理的贷款需求能得到及时、有效的满足,促进房地产市场健康、平稳、可持续发展。

回归本源,优化新增信贷投向。银行业金融机构需要坚守为实体经济服务的本源,优化信貸投向,围绕人民群众和实体经济多样化的需求进行金融创新,畅通融资血脉,降低融资成本,不断提升信贷服务与实体经济发展、社会融资需求的匹配度。要坚定不移地贯彻创新、协调、绿色、开放、共享的新发展理念,聚焦区域发展战略重点领域、普惠金融、绿色金融等薄弱环节,加大对国家战略科技力量、产业链供应链自主可控、民营小微企业发展、乡村振兴等领域的信贷支持力度,全面提升金融服务实体经济质效。

多措并举,盘活房地产贷款存量。指标调整压力较大的银行业金融机构,需有计划地控制涉房贷款增速,压减存量,加强与金融资产管理公司合作,加速处理不良,提高涉房存量贷款流转速度,千方百计压降表内涉房贷款占比。对于个人住房贷款占比存在指标压力的银行业金融机构,也可以采用发行RMBS(住房抵押贷款支持证券)的方式将住房抵押贷款转化为抵押贷款证券,转让债权,以便提高房地产信贷资产流动性,降低表内个人住房贷款规模。

严守底线,加强风险控制与管理。银行业金融机构应做好涉房贷款资金监控,对有贷款需求的房地产企业经营状况、还款能力等进行严格审查,从房地产贷款需求端严控风险。进一步强化涉房贷款分类管理,严把资金流向,防止资金违规流入房地产市场。对已经授信的房地产企业,应强化贷款资金使用管理,加强信息收集整理,及时掌握资金使用情况与工程进度,主动查找风险隐患,并建档备查,明确责任人,扎实做好存量涉房贷款风险管理工作。

(作者单位:北京银行博士后科研工作站)

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

中国经济周刊(2016年41期)2016-10-28

现代经济信息(2016年9期)2016-05-24

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31