“投贷联动”与技术创新效率

——科创型中小企业视角下不同融资模式的泛函对比

2021-03-23 08:14谢明柱

西南科技大学学报(哲学社会科学版) 2021年1期

李 会 谢明柱

(安徽新华学院财金学院 安徽合肥 230088)

以技术创新为主要驱动力的“供给侧改革”是推动我国经济新常态深入发展的重要战略,而科创型中小企业作为技术创新的一个重要载体,在发展过程中一直受到“融资难”问题的困扰,尤其处于初创期的科创型中小企业受到“融资难”问题的牵制更明显[1]。因此,解决“融资难”问题成为促进科创型中小企业发展并助推其充分发挥技术创新潜能必须要解决的一个问题,也是政策制定者必须面对的一个困境。2015 年3 月,国家选择部分符合条件的金融机构作为试点单位推出了“投贷联动”融资模式,尝试将金融机构投资和企业贷款有效结合以促进科创型中小企业发展,并在2016 年政府工作报告中进一步将“投贷联动”提升到助推社会技术进步和宏观经济发展的重要金融改革措施的战略高度。优势技术是科创型中小企业的生存之本,是其获取市场竞争优势的关键和核心,而优势技术获取的关键在于其技术创新效率的提升[2],而推动科创型中小企业技术创新效率提升的因素有很多,其中,资本投入就是最重要的因素。

“投贷联动”是我国在新经济形势下推出的一种融资模式,自其出现以来就有不少学者对其展开了研究,比如陆岷峰详细阐述了“投贷联动”的涵义及特点,并分析了其与科技金融之间的关系,肯定了“投贷联动”对科技金融发展的重要作用[3]。廖岷、张小东、钱燕等深度剖析了“投贷联动”的运作机制,认为商业银行在“投贷联动”融资模式发展过程中扮演着重要角色[4]-[6]。随着“投贷联动”融资模式的不断推广及科技创新企业在我国经济体系中重要性的提升,一些学者对“投贷联动”与科技创新企业之间的关系展开了研究,比如欧阳卿、李会深度研究了“投贷联动”与科技创新企业发展之间的作用关系,认为“投贷联动”能够有效促进科技创新企业的发展[7][8]。蔺鹏、肖兰华、张诚研究了“投贷联动”对科技创新型中小企业融资效率的影响,认为“投贷联动”是一种解决科技创新型中小企业融资问题的有效尝试[9]-[11]。敬志勇探索了“投贷联动”与科技创新企业资源配置之间的关系,认为“投贷联动”融资模式是提升科技创新企业资源配置效率的重要方法[12]。

现阶段学界关于“投贷联动”与企业技术创新效率的研究还比较浅,主要集中在探讨“投贷联动”与科创型企业发展及融资效率之间的关系上,有针对性地研究“投贷联动”与科创型中小企业技术创新效率关系的文献还很罕见,尤其是从初创期科创型中小企业角度的研究更少。因而,从微观层面探索“投贷联动”融资模式对科创型中小企业技术创新效率的作用具有较高的理论价值和现实意义。本文以初创期科创型中小企业为研究对象,将各参与方和资本投入纳入分析框架,通过对比分析不同模式下的融资机制及对技术创新效率的影响,探讨“投贷联动”模式对科创型中小企业技术创新效率的影响机制和效应。

一、融资机制理论泛函

(一)假定条件

从资本的提供方来看,自“投贷联动”试点以来,科创型中小企业的融资模式逐渐形成了“投贷联动”“只投不贷”和“只贷不投”3 种主要模式,通过构建各模式融资机制泛函模型的方式,对比分析“投贷联动”融资模式下科创型中小企业的技术创新效率与其他融资模式间的差异。根据各模式的主要参与主体以及对企业的控制权和剩余索取权的差异[13],从私募股权投资或风险投资(EI/RI)角度对“投贷联动”和“只投不贷”模式构建模型,从创业者角度对“只贷不投”模式建模。

在模型构建之前,对各模式涉及的变量进行定义和解释(表1)。

表1 变量定义及解释说明

此外,本文还做出以下假定:

(1)商业银行作为科创型中小企业的债权投资者时,其风险溢价弥补水平为的利率水平,且拥有分配企业利得的权益。

(2)“投贷联动”模式下创业者参与的前提是其加权收入总现值不小于其付出的收入机会成本总现值。

(3)“投贷联动”和“只贷不投”模式下,商业银行参与的前提是其贷款加权本利收入不小于其在利率水平下的普通业务收入水平。

(4)科创型中小企业持续经营的概率随着时间的推移其成功概率不断增大。

(5)科创型中小企业的所有参与主体只有在企业生存时才能获得补偿和利得,失败时则损失全部投入。

(二)不同模式下融资机制泛函分析

在前文假设下,分别对3 种科创型中小企业的融资模式的融资机制进行泛函分析,并推导出技术创新效率函数。需要指出的是,本文的技术创新效率主要是从技术创新的周期性进行定义的,单位技术创新周期越短则效率越高,这也是绝大部分学者对效率概念的理解[1][2][14]-[16]。

1.“投贷联动”模式

从EI/RI 角度出发构建的科创型中小企业收益最大化泛函、技术状态函数及参与约束函数为:

设立满足端点条件和状态函数的状态变量为:

在上述假设和设定的条件下建立的Hamiltonian函数为:

假设在第一个技术创新周期Z1下,技术边际增长率为0,即,则此时“投贷联动”模式下的科创型中小企业的技术创新效率为:

2.“只投不贷”模式

从EI/RI 角度出发构建的科创型中小企业收益最大化泛函、技术状态函数以及参与约束函数分别为:

3.“只贷不投”模式

“只贷不投”模式下创业者对科创型中小企业的股权和资产剩余享有完全占有权,对技术创新投入也拥有绝对话语权,因而,此模式下的收益最大化泛函、技术状态函数和参与约束函数分别为:

对比上文各泛函表达式可以看出,3 种融资模式下的科创型中小企业的技术创新效率存在一定差异,对比式(9)和式(15)可以发现,“只投不贷”模式下的技术创新效率是“投贷联动”模式下在n=1 时的状态,由于EI/RI 持股比例主要决定于其出资比例,所以无法直接判断二者之间的差异;式(9)和式(21)的结构差异比较明显,式(21)显示的状态与式(9)在n=0 时的状态基本一致,可以推断,科创型中小企业在“只贷不投”模式下要比“投贷联动”模式下和“只投不贷”模式下的技术创新效率低。对比最优资本投入函数式(7)、式(14)和式(20)可以发现,3 种模式的主要差异在于分母部分,即不同模式下资本成本不同,“只投不贷”和“只贷不投”模式下分别为0 和正无穷,而“投贷联动”模式下此比率为。从根本特征来看,3 种模式的资本成本比率差异主要是因为各自债务权益化存在差别,如果以债务权益比进行衡量,则此时“投贷联动”模式下的比率为(1-n)/n,其他两种模式没有发生改变。

二、实证模拟与分析

目前我国大部分科创型中小企业还没有上市,很难获得充足可靠的数据和信息,尤其是处于初创期的企业,相关数据更难收集,可获得的部分数据也是残缺不全,达不到模型拟合的基本要求。运用模拟法不仅可以解决数据缺失问题,还可以给予相关非线性影响因素更多考虑,更加直观地了解变量间作用机制。因此,本文运用模拟法实证检验“投贷联动”模式下科创型中小企业的技术创新效率与其他两种融资模式的差异,所有模拟及计算过程均由Eviews8.0 实现。

(一)参数设定

本文旨在通过与其他融资模式对比的方式探索“投贷联动”模式下科创型中小企业的技术创新效率,技术创新效率亦可以表示为技术创新周期的长短。前文提及的3 种融资模式是由多个集合参数和变量共同构成的,在上文3 种融资模式泛函分析基础上,对各融资模式的生产函数、生存概率函数以及约束函数中的主要参数进行模拟。在前文假定条件下,参考和借鉴国内外现有文献对部分参数进行设定,而没有文献依据的参数则依据相关条件进行合理校准,具体各参数设定情况如表2 所示。

表2 参数设定及说明表

(二)模型拟合与分析

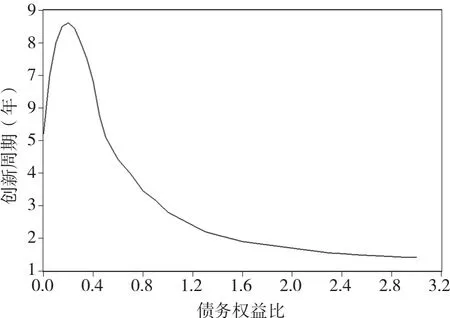

在参数设定值基础上,假定EI/RI 对初创期科创型中小企业持股比例与投资比例之间的关系为s=0.7n、融资杠杆为(1-n)/n,将各参数设定值以及相关假定条件分别带入“投贷联动”模式和“只投不贷”模式的技术创新效率公式中,计算技术创新周期并绘制科创型中小企业债务权益比与技术创新周期关系图(图1)以及EI/RI 持股比例与技术创新周期关系图(图2)。从图1 来看,曲线与纵坐标相交时的“只投不贷”模式下科创型中小企业的技术创新周期为“投贷联动”模式下的技术创新周期,

图1 债务权益比与技术创新周期关系曲线图

图2 EI/RI 股权比例与技术创新周期关系曲线图

可以发现,当科创型中小企业的债务权益比达到一定水平时,“投贷联动”模式下的技术创新效率高于“只投不贷”模式。从图2 来看,最左端为“只贷不投”模式下科创型中小企业的技术创新周期,EI/RI 持股比例小于0.7 时为“投贷联动”模式下的技术创新周期,持股比例介于0.7-1 之间时为“只投不贷”模式下的技术创新周期。可以看出,“只贷不投”模式下的技术创新效率最高,而在创业者掌握控股权的条件下,“投贷联动”模式下的技术创新效率会随着EI/RI 持股比例下降和资本杠杆率提高而提高。

以上结果从技术创新效率维度进行的分析,下面在式(7)、式(14)和式(20)的基础上将技术创新资本投入和风险因素纳入分析框架,进一步分析其内在机理。图3 为EI/RI 在“投贷联动”模式和“只投不贷”模式下的技术创新资本投入曲线图,科创型中小企业是一种具有高风险、高投入和高回报的企业,从EI/RI 角度来看,在持股比例合理的条件下,科创型中小企业在“投贷联动”模式下的技术创新效率显著高于“只投不贷”模式,同时其风险分散功能也更明显。图4 为商业银行在“投贷联动”模式和“只贷不投”模式下的技术创新资本投入与技术创新周期关系曲线图,可以看出,商业银行对风险高容忍度是“只贷不投”模式实现高技术创新效率的前提,但现实中商业银行一般对风险的容忍度比较低,与之相比“投贷联动”模式的风险分散优势就显得更加明显。

图3 EI/RI 不同模式技术创新资本投入曲线图

图4 商业银行不同模式技术创新资本投入曲线图

从创业者角度和实务角度对以上实证结果进行剖析:

(1)从创业者角度出发,“股权激励-债务压力”效应是初创期科创型中小企业技术创新效率的最主要决定因素,“投贷联动”模式下,当创业者的持股比例超过50%时,创业者受到的股权激励很明显,同时也承担着巨大的债务压力,在双重作用力下科创型中小企业的技术创新效率很高。而当创业者的持股比例处于30-50%之间时,股权激励的作用力相对较弱,而债务压力依然比较大,此时企业的技术创新效率比较低。而当持股比例低于30%时,创业者受到的股权激励和债务压力都很小,虽然科创型中小企业存在技术创新,但是效率很低。所以,初创期科创型中小企业的技术创新效率与其资本杠杆率成正比,而科创型中小企业的债务权益化主要决定于创业者的债务筹资能力和对风险的接受程度。

(2)从实务角度出发,现实中商业银行采用完全“只投不贷”或“只贷不投”模式支持科创型中小企业的情况很少,尤其是“只贷不投”模式在现实中极为罕见。由于商业银行一般对风险的容忍度都很低,同时在短期内资本市场的信贷配给几乎处于不变状态,所以创业者在短期内大量筹集到技术创新所需资金的可能性极低,因而“只贷不投”模式的高融资效率在实务中几乎不可能实现,所以实务中很多创业者通过将“投”和“贷”进行组合以优化融资结构,“投贷联动”成为创业者的首选融资模式。在“投贷联动”模式出现以前,“投贷组合”模式是创业者比较青睐的一种融资模式,但是自“投贷联动”产生以后,该模式便逐渐被取代,其主要原因在于,与“投贷联动”相比,创业者受到的双重融资约束更明显,且融资交易成本也更大。

(三)敏感性分析

数据的分布特性对模型拟合结果的稳定性和准确性起着决定性作用,本文各参数的设定值对模拟实证结果有很大影响,需要对其稳定性进行检验,而本文选取的参数指标之间总体相关性很弱,所以在上文各融资模式泛函方程基础上采用局部敏感性分析法对各融资模式的技术创新效率进行敏感性分析(表3),通过弹性值检验模拟结果的稳定性。

表3 各参数设定对技术创新效率的敏感系数表

表3 中,参数设定的差异对各融资模式下科创型中小企业的技术创新效率的影响存在差异。首先,参数类型的差异使得模拟结果对生产函数型参数的敏感性更胜于收益率参数和生存概率函数型参数;其次,就不同融资模式来看,“只投不贷”对参数变动的反映最敏感,“投贷联动”模式次之,“只贷不投”模式最弱。总体来看,本文设定的参数中只有个别参数对实证结果比较敏感,弹性系数也处于正常状态,绝大部分参数设定值对实证结果的影响较弱,因此,本文实证结果稳定性和研究结论可信度均较高,具有较高的参考和利用价值。

三、观点与讨论

(一)基本观点

从初创期科创型中小企业角度出发,本文通过泛函分析对“投贷联动”融资模式下的技术创新效率与其他融资模式进行了比较,并利用模拟仿真法进行了实证检验,研究结论主要有以下几点:

在债务权益论一定的前提下,“投贷联动”融资模式下科创型中小企业的技术创新效率比“只投不贷”模式更高,同时具有更明显的风险分散优势。

“投贷联动”融资模式的现实可行性以及风险规避功能比“只贷不投”模式更好。

由于参与方的市场性与政策规制间均衡性的制约,使得“投贷联动”融资模式对科创型中小企业技术创新效率提升的作用效应力发挥受到一定限制。

(二)进一步讨论

创业者数量是科创型中小企业数量和规模的决定性因素,同时也决定着技术创新资金的需求量。在企业创建之初,巨大的市场竞争压力使得政府对科创型中小企业的支持尤为重要,因而创业自主性与政策支持力度之间的均衡决定了科创型中小企业的生存空间。一方面,EI/RI 和商业银行是企业技术创新投入资本的供给者,最大化盈利是他们追求的目标,它们会尽力寻找非公平性市场手段以获得超额利润,此时政府的法律法规存在的意义重大;另一方面,EI/RI 和商业银行本身逆向选择机制会对创业投资项目进行筛选,所以政府的政策制定以及EI/RI 和商业银行的政策韧性成为初创期科创型中小企业生存与发展的重要间接影响因素。所以,“投贷联动”融资模式涉及多方参与者的利益,为了更好地通过融资支持效应发挥其对科创型中小企业技术创新效率的推动作用,可以从多方面着手进一步优化该模式:不断稳固EI/RI 与商业银行自主协商合作模式,形成有效的信息共享机制,弱化政府的过度参与和干涉,提升对彼此的信任;强调市场自主性与政策引导的有效结合,强调市场自主选择,遵从EI/RI 和商业银行在追求利润最大化基础上对初创期科创型中小企业的自主投资,同时政府需要给予合理引导和监督,引导EI/RI 和商业银行积极参与,放宽其业务准入条件,在“投贷联动”业务的合规性和运作合理性方面强化监管,避免市场过度和无序竞争;政府的扶持政策和EI/RI、商业银行的市场自主性保持一定的默契,合理规划财政补贴方向和力度。初创期科创型中小企业的生存风险很大,在EI/RI 和商业银行严格的自主筛选机制下只有一部分企业能够获得资本,这些中小企业的生存几率及经营效率相对处于行业内较高水平,所以政府在提供政策支持时也可以参照EI/RI 和商业银行的筛选标准,将有限的资源尽量用在高质量的创业项目上,提升整体资源利用效率的同时,尽量控制单位技术创新的成本消耗。

注释

①根据沈维涛[19]、韩永辉[20]、李九斤[21]的研究测算出RI 机构30.8%的平均持股比例。

② 根据钱苹[18]、刘伟[22]的研究测算出科创型中创业企业平均2.3 年的投资周期。

③根据吕冰洋[23]、谭晓鹏[24]的研究测算出我国劳动要素与资本要素收入分别占比48%、36%。

④ 根据付辉[25]、宋贺[26]的研究测算出我国科创型中小企业平均145 倍的IPO 市盈率。

猜你喜欢

走向世界(2022年3期)2022-04-19

当代党员(2022年7期)2022-04-14

今日农业(2021年13期)2021-08-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

华人时刊(2021年23期)2021-03-08

中国经贸导刊(2020年10期)2020-05-28

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

瞭望东方周刊(2016年40期)2016-11-02