探索加快企业内部审计整改向成果转化

2021-03-18 06:03孙春胜

经济研究导刊 2021年6期

孙春胜

摘 要:企业开展的内部审计工作,涵盖企业生产经营、管理改革、重大项目处理等多方面审计评价内容,在利用现有企业制度、管理规范,进行财务资金使用、部门生产、人力资源管控、安全管理的审计过程中,要摒弃以往形式化的财务管理审计理念,注重多元化审计目标构建、审计增值成果的转化,有针对性地深化内部审计的经济成果转化、受托责任履行。围绕企业内部审计的覆盖范围、工作效能等问题,对传统企业审计制度及组织体系、审计执行程序进行改革创新,加强多部门联合审计信息化平台建设,科学制定审计成果转化方案,在保证财务审计工作正常进行的同时,提高企业生产经营管理、风险管理、人力资源管控等的审计质量。

关键词:企业;内部审计;整改;成果转化

中图分类号:F239 文献标志码:A 文章编号:1673-291X(2021)06-0065-03

传统企业内部审计工作以经济监督为主,主要目的在于审查企业在某一时间段内的生产经营、财务运转状况,整个审计业务开展流程过于程式化、形式化,而且大多数情况下不具有指导企业经营与管理方面的作用,经济责任审计所产生的成果转化率较低。这一情况下,企业需在《国际内部审计专业实务框架(2017)》指导下,对以财务为主的企业经济责任审计模式进行革新,不断健全審计服务平台、业务管控类型与内部控制流程,提升审计结果在企业生产要素整合、产业经营与风险管控中的参与度,从而推动企业行政、财务与经营管理审计的协同配合及成果转化。

一、企业内部审计成果转化的定义与内涵概述

内部审计是源于美国的一种企业经济监督机制,美国会计学会在《基本审计概念公告》中指出:“审计通常与企业开展的一系列经济活动密切相关,其根本目的在于对企业生产经营中出现的经济现象,作出不同业务事项的准确认定、审查与评估。”因而这一客观收集企业经济活动数据、证据信息的流程,也被称为内部审计。一般企业都存在着由国家授权或接受委托的审计人员,按照相关会计理论、审计准则等的规定,对企业内部财务收支状况、生产经营活动进行审计,且往往着重于企业经济运转方面的监督和审计。

而企业内部以成果转化为目标的审计活动,则是对原有经济审计监督机制的改进与提升。这一内部审计流程的覆盖范围更加广泛,涉及企业财务运转、生产经营项目、业绩发展、重大管理事项等的审计活动,因此内部审计不再是作为企业的一种客观、独立的咨询与评价活动,而是转变为帮助企业改善组织运营,以及提高企业生产附加值的成果转化型监督管理机制,内部审计开始参与企业的管理活动。所以相较于企业其他的经济核算、业务统计管理工作而言,内部审计具有独立性、客观性、增值性、效益性等特征。通过与现代审计盈利的发展要求相结合,进行企业日常审计工作流程、审计事项等的规划建设,收集某一时间段内企业运营管理的相关数据,分析其生产经营的价值链成本与最小收益之间的关系,做好财务收支、重大项目实施与履约过程中的风险管控,实现企业内部审计的价值增值与成果转化。

二、企业内部审计成果转化的价值评价体系

企业内部审计活动成果或增值价值评价体系,通常包含审计评价主体与客体、审计评价指标、审计评价方式等组成部分,审计主体在参与企业财务核算、项目风险、经营管理等的审计之中,主要遵循可操作性原则、成本与效益原则、修正原则等。首先构建由国家授权或委托的内部、外部审计机构,制定完善的企业事务审计评价制度,将有利于内部审计活动的规范性、灵活性运行。

1.审计评价主体与客体。企业内部审计评价主体包含内审部门、外审机构等,其中内部审计部门人员,是企业审计评价工作的重要参与者,拥有专业的财务审核、经营管理审查、风险审计等知识,能够胜任基本的审计工作。而外审机构则有着良好的职业道德,在对企业各项经营事务的审计过程中,秉持着客观、公正的审计评价理念,不与企业存在相关的利益联结或冲突。因此企业审计评价主体,对各项财务收支、生产经营与成果管理的客体,做出具有增值效用的审计评判,可以大大削减企业经营管理流程、运营成本。

2.内部审计评价指标。当下企业内部审计的评价指标,通常包含成果转化贡献度、直接增值、间接增值、权重系数与转化参数等。其中成果转化贡献度,涵盖内部审计工作的直接价值、间接价值,一般与企业正常生产经营的利益价值相对比,设置为绝对值。直接增值是指可被量化的审计增量值,间接增值是指不可被量化的内部审计评估与转化价值,这一价值需要通过涉及企业财务收支、生产经营与管理活动的审计评估,包括对相应权重系数、转化参数进行计算才能得到。

3.内部审计评价方式。企业经营管理活动的内部审计评价,重点在于对不可货币化计量审计的评价,通常可以借鉴“平衡计分卡”的绩效评价模式,按照不同审计评价内容的效益转化系数值,对企业内部审计的间接增值结果,设置不同的权重系数、风险程度,并转化为某一时间段内的盈利或亏损值,由此得到较为客观的审计评价转化成果。

三、企业内部审计成果转化的绩效综合评价模型构建

在企业内部审计评价成果转化的计算过程中,需要遵循企业不同类型业务的绩效评价方式,按照投入、生产经营过程、产出等的项目进展顺序,构建审计目标与成果转化的综合评价模型,开展多种内部审计要素的定性与定量评价,以得到较为客观准确的审计评价结果。

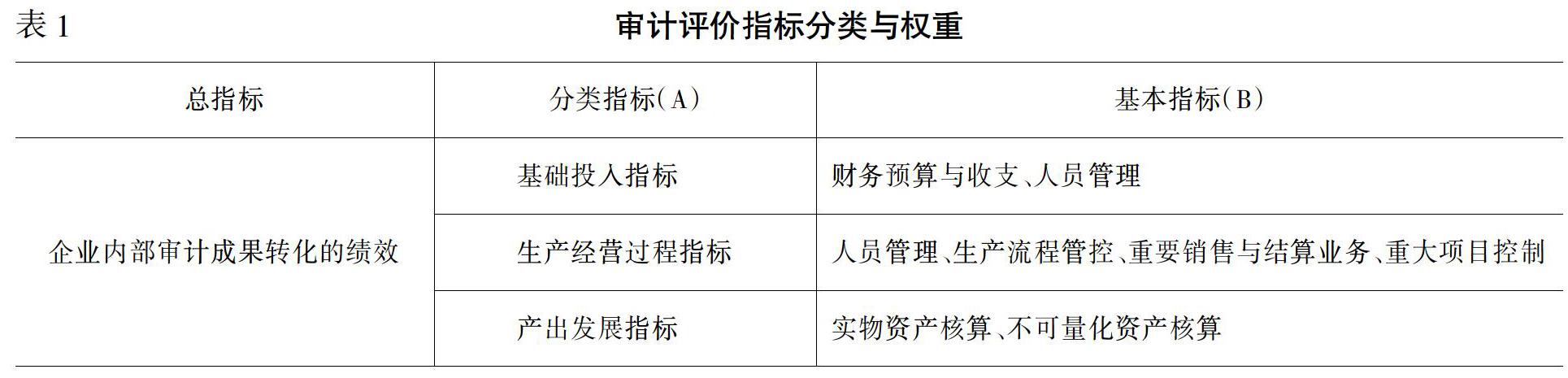

1.多元化指标体系的设计。当前对于企业经营管理活动的内部审计,通常包含财务预算与收支、实物资产核算、人员管理、生产流程管控、重要销售与结算业务、重大项目控制等的审计,以指导后续的审计评价工作。将以上指标分为基础投入指标、生产经营过程指标、产出发展指标等,依据不同指标与内部审计成果转化的相关性,设置相应的审计评价权重,具体指标分类与权重如表1所示。而那些不可货币化计量的审计评价指标,则采取主观判断方式进行模糊化取值。

猜你喜欢

科技传播(2016年16期)2017-01-03

现代商贸工业(2016年11期)2016-12-26

新教育时代·教师版(2016年31期)2016-12-07

企业技术开发·中旬刊(2016年10期)2016-11-12

考试周刊(2016年85期)2016-11-11

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年23期)2016-07-23

考试周刊(2016年44期)2016-06-21