我国A股市场动量效应探究

2021-03-18 06:03王剑波钟源

经济研究导刊 2021年6期

关键词:行为金融学

王剑波 钟源

摘 要:动量效应作为金融市场的“异象”一直存在至今,在学术界和实务界均受到广泛的关注。利用我国上证A股市场近3年的股票收益率数据,在周度频率上对动量效应的存在性进行检验,并从行为金融学的视角对其进行解释。研究发现:一是我国上证A股市场存在排序期为1周,持有期为1—4周的超短期动量效应;二是信息传播速度慢的公司,动量效应明显;三是从投资者过度自信的角度可以很好地解释动量效应。

关键词:动量效应;行为金融学;股票收益率

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2021)06-0047-03

一、文献综述

依据有效市场理论,投资者不可能利用历史信息来构造投资组合获得超额收益。自Titman(1993)发现美国股市存在动量效应以来,众多学者都对此进行了检验,发现动量效应广泛存在于各类市场。本文利用近期的数据,探究动量效应是否存在于我国上证A股市场,并基于行为金融学的视角,从信息传播速度、投资者过度自信等方面对动量效应产生的原因进行解释。

国内关于动量效应的存在性尚有争议,刘博、皮天雷(2007),潘莉、徐建国(2011),杨德勇、王家庆(2013)等人发现,我国A股市场存在明显的反转效应,而动量效应不明显。吴玲玲(2008),高秋明、胡聪慧、燕翔(2014)等人發现,我国A股市场普遍存在四周以内的动量效应。陈蓉、陈焕华、郑振龙(2014)基于行为金融学视角,得出了锚定偏误和处置效应是导致我国股票市场存在动量效应的原因。

可以看出,对于我国A股市场动量效应的研究主要侧重于存在性检验,且样本数据较早,对现在的市场缺少指导意义。基于此,本文选取2016—2019年我国上证A股市场股票周收益率数据,在周度频率上对动量效应进行检验,并从信息传播、过度自信等方面对动量效应产生的原因进行行为金融学的解释。

二、实证研究

(一)研究方法

本文在周度频率上划分排序期和持有期,计算排序期内个股的累计收益率并进行排序。具体步骤如下:

第一步,在每期形成交易策略时,对所有股票按过去J期的累计收益率进行排序,J表示排序期。

第二步,买入排序后收益率最高的10只股票构造赢家组合(W),卖出排序后收益率最低的10只股票构造输家组合(L),再构造出一个对冲组合(W-L),并持有K期,K表示持有期。

第三步,不断移动形成交易策略的时间点,重复以上步骤,每个组合都能得到一组关于特定动量策略(J,K)的数据,则赢家组合、输家组合和对冲组合在这个特定策略(J,K)里的每周平均收益率为各自一组数据的平均值。求出方差,构造t检验统计量。

第四步,若对冲组合的收益率显著大于0,则表明存在动量效应。

(二)数据选取

本文所选取的样本为2016年第50个交易周至2019年第48个交易周上证A股市场非ST的所有股票。股票收益率、流通市值、账面市值比等数据均来自CSMAR数据库。

(三)实证结果

下页表1给出了基于周度数据计算出的动量策略的结果,其含义是按照过去J周排序,并持有K周所能获得的每周按流通市值加权的平均收益率。

我们分别计算了排序期J为1,2,3,4,持有期K为1,2,3,4,共16个动量策略的收益率。结果显示,排序期为1周,持有期为1—4周的动量策略均可以获得显著收益,并且随着持有期的延长,收益逐渐减少。当排序期扩大为2—4周时,能获得显著收益的动量策略很少。这表明,在我国上证A股市场上,存在超短期的动量效应,当时间逐渐延长时,动量效应将不显著,这与国内大部分学者研究的结论相同。不过这与美国市场存在中期动量效应的结论不同,可能的原因是我国市场上投机性较强,投资期限较短。因此,下文选取排序期为1,持有期为1和2的动量策略,从行为金融学的角度对动量效应的存在进行解释。

三、动量效应的行为金融学解释

(一)信息传播速度

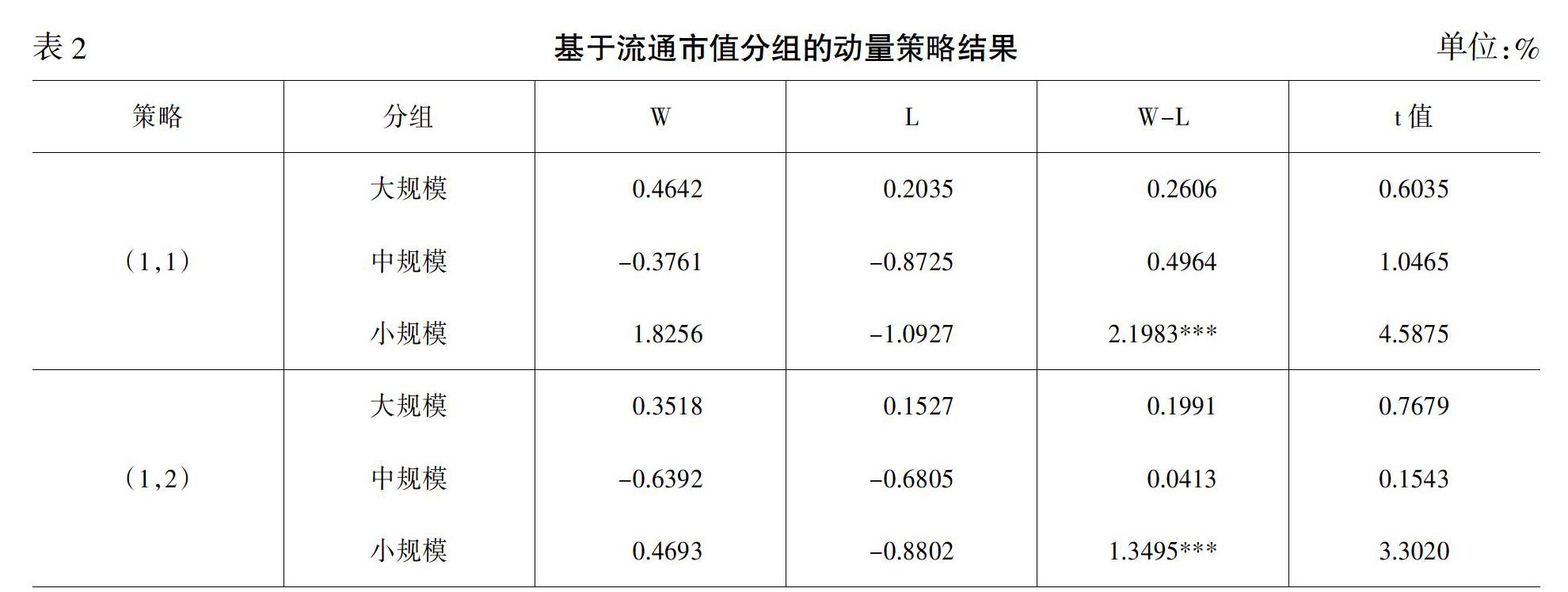

Hong和Stein(1999)认为,投资者在获取信息前存在时滞,这样股价在短期内存在反应不足的现象,因此动量交易者可以依据过去的趋势获取超额收益。据此可以推断信息被投资者获取的速度越慢,动量效应应该越明显。通常,公司规模较小、知名度不高的公司,其信息传播的速度越慢,动量效应应该越显著。因此,本文以公司流通市值作为分组的指标,将样本内的公司分为小规模、中规模和大规模三组,按照(1,1)和(1,2)的动量策略,检验分组后的动量效应。提出假说1:公司规模越小,动量效应越明显。

表2给出了分组后的检验结果,可以看出小规模公司股票构造的对冲组合的收益十分显著,并且远高于其他规模公司,假说1成立。这表明,信息传播速度可以很好地解释上证A股市场上存在的短期动量效应,并且持有期为1周的组合收益率要高于2周,这与高秋明(2014)的结论正好相反。

(二)投资者过度自信

Daniel和Titman(1999)发现,成长型股票较之价值型股票有更强的动量效应。由于成长型股票收益波动较大,难以被准确估值,过度自信的投资者往往认为自己对股价的预测较准,而公众信息对私人信息的纠正存在时滞,只有在经历一段时间后股价才能回归到真实水平,这就导致了成长型股票比价值型股票有更强的动量效应。因此,本文以B/M为分组指标,将样本内的公司分为价值型、中等型和成长型三组,按照(1,1)和(1,2)的动量策略,检验分组后的动量效应。提出假说2:B/M值越小(成长型),动量效应越明显。

表3给出了分组后检验的结果,可以看出成长型公司股票构造的对冲组合的收益十分显著,并且高于其他组合,假说2成立。这表明在上证A股市场中,成长型股票存在明显的动量效应,即从投资者过度自信这个角度可以很好地解释动量效应这一现象。

四、结论与建议

本文对我国A股市场动量效应进行了实证研究。研究发现,上证A股市场上存在排序期为1周,持有期为1—4周的超短期动量效应。信息传播速度慢的公司构造的投资组合动量效应明显,成长型公司构造的投资组合动量效应明显,现有的行为金融学理论可以较好地解释动量效应的存在。本文的研究结论对股票市场的参与者更好地了解股市近期的规律,制定合理的投资策略有一定的指导意义。

参考文献:

[1] 刘博,皮天雷.惯性策略和反转策略:来自中国沪深A股市场的新证据[J].金融研究,2007,(8):154-166.

[2] 杨德勇,王家庆.我国A股市场动量效应与反转效应的实证研究[J].江西财经大学学报,2013,(5):54-62.

[3] 高秋明,胡聪慧,燕翔.中国A股市场动量效应的特征和形成机理研究[J].财经研究,2014,(2):97-107.

[4] 陈蓉,陈焕华,郑振龙.动量效应的行为金融学解释[J].系统工程理论与实践,2014,(3):613-622.

[5] 牛芳.我国A股市场动量效应实证研究[J].宏观经济研究,2014,(3):109-113.

猜你喜欢

商业经济(2017年4期)2017-04-07

现代营销·学苑版(2017年2期)2017-03-28

科学与财富(2016年27期)2017-03-24

华侨大学学报·哲学社会科学版(2017年1期)2017-03-22

东方教育(2016年14期)2017-01-16

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年35期)2016-11-24

现代经济信息(2016年22期)2016-10-26

中国市场(2016年20期)2016-06-12