基于区位熵方法的旅游产业集聚度分析

——以安徽省为例

2021-03-18 10:46

统计理论与实践 2021年2期

(湖南师范大学 旅游学院,湖南 长沙 410081)

一、引言

旅游产业集聚是旅游产业发展必经的过程,是提升地区旅游产业竞争力的重要因素。关于产业集聚的研究始于19世纪韦伯的著作《工业区位论》。国外学者率先将产业集聚理论运用到旅游研究领域,S Nordin等(2003)研究了旅游产业集聚的形成因素,认为旅游产业的竞争力与旅游产业集聚紧密相关[1]。Kalnins等(2001)通过研究发现旅游产业集聚有利于企业提高绩效[2]。国内关于旅游产业集聚研究起步较晚,研究文献数量相对较少,从研究内容看,国内学者主要关注以下两个方面:

第一,旅游产业集聚概念、特点及形成机制研究。冯卫红(2008)提出旅游产业集聚的形成原因是内外驱动力共同作用[3]。赵华和于静(2016)基于研究数据测算分析了山西省旅游产业集聚度和经济效应[4]。

第二,旅游产业集聚测量、评价及分析。学者多使用定量方法测算某区域旅游产业集聚度,结合定性分析评价其集聚水平和发展现状。如史文斌等(2007)使用AHP法建立了旅游产业集群相关指标模型和评价体系[5]。邓宏兵等(2007)使用赫希曼-赫佛因德指数法探讨了中国旅游产业的空间集聚问题[6]。曲景慧(2016)、谢露露等(2018)、邴振华等(2010)、晋秀龙等(2017)分别运用耦合协调模型、空间杜宾模型、产业基尼系数、钻石模型、区位熵方法进行产业集聚效应相关研究[7][8][9][10]。

目前已有许多关于区域合作对长三角四省市旅游产业发展推动效应的研究,但较少关注区域内部旅游产业集聚度时空差异。因此,本文以安徽省为研究对象,运用区位熵方法,测量安徽省旅游产业集聚度,同时对比分析长三角区域四省市旅游产业集聚差异,对安徽省内16个地市旅游产业集聚现状进行动态研究,以期为后续研究提供理论参考。

二、数据来源与研究方法

1.区域概况

安徽省位于我国东部地区,濒江近海,拥有深厚的历史文化底蕴与丰富的自然资源。截至2018年10月,安徽省境内拥有3处世界文化遗产,10家5A级景区,105家4A级景区,旅游资源禀赋出色。2011—2018年,安徽省旅游业年收入从1901亿元增长至7241亿元。旅游发展前景良好。

2.数据来源

为确保研究的准确性与科学性,本文选取2011—2018年安徽省16个地市的旅游收入与国内生产总值(GDP)等指标的截面数据。样本数据主要来自相关年度《安徽统计年鉴》《安徽省国民经济和社会发展统计公报》《国民经济和社会发展统计公报》《中国统计年鉴》。在安徽省与邻近省市(苏浙沪)旅游区位熵进行比较分析时,采用的数据来自三个省市相关年度的《国民经济和社会发展统计公报》。

3.研究方法

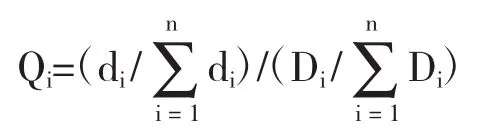

目前测量区域内产业集聚的定量分析方法主要有区位熵分析法、赫希曼-赫佛因德指数法以及行业集中度与集中系数法等[11]。本文采用的研究方法为区位熵分析法。区位熵衍生于物理学,主要用于衡量系统复杂程度或有序程度的熵。其计算过程简单,综合性较强,能够反映区域内优势产业的空间分布与地位作用,是测算产业空间分布集聚程度的常用指标[12]。通常认为区位熵的值越大,专门化率也越大[13]。其公式为:

其中,Qi为某区域某产业中i部门的区位熵;di为某区域某产业i部门的有关指标(如产值、产量等);Di为全国某产业中i部门的有关指标;n为某类产业的部门数量。在本文中,di取年度旅游总收入,Di取年度GDP。

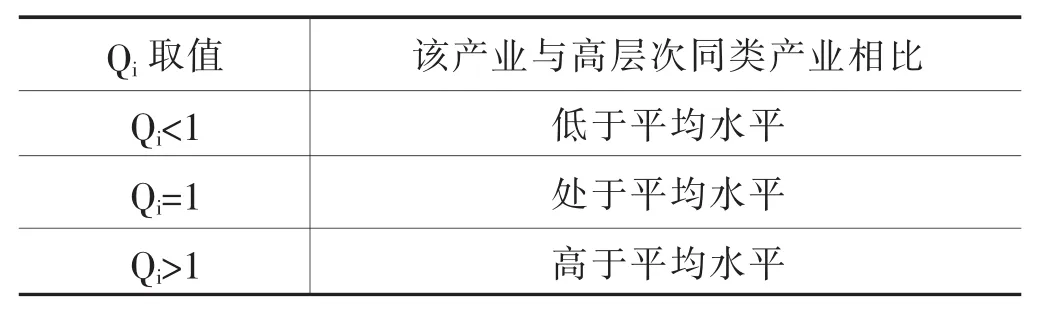

表1 Qi取值分析

三、安徽省旅游产业集聚度分析

1.安徽省旅游产业区位熵变化分析

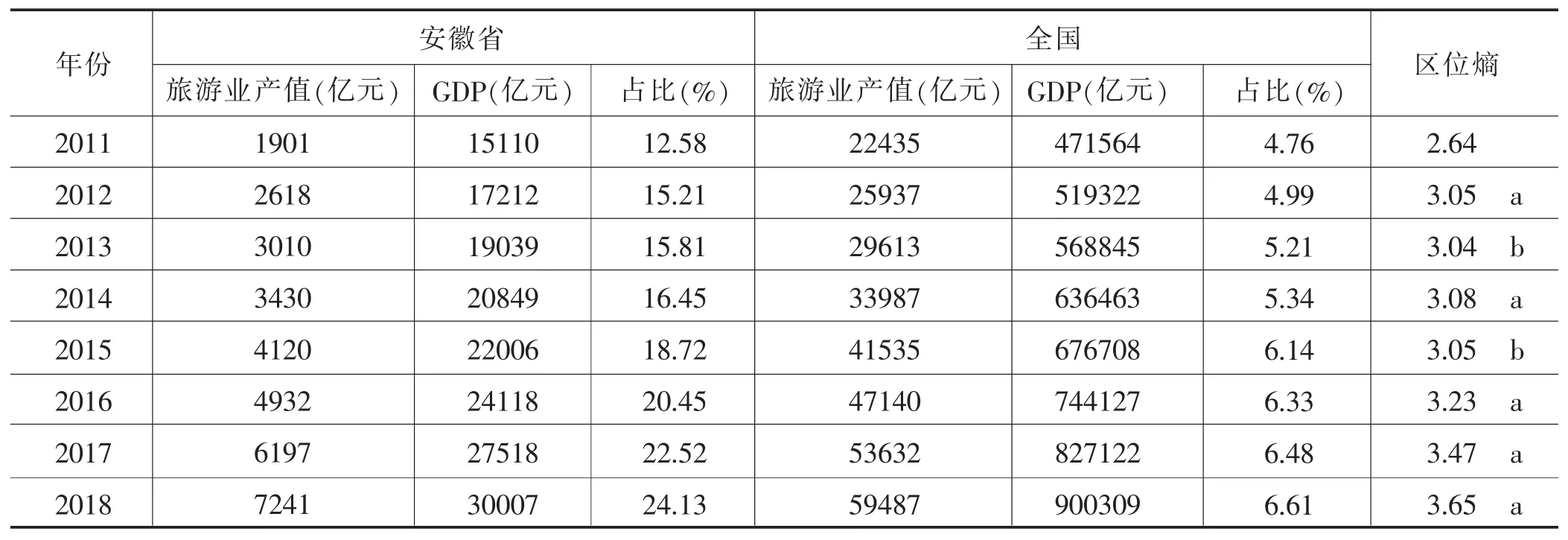

以2011—2018年的经济数据为基础,根据区位熵公式,使用Excel2019软件计算安徽省旅游产业集聚度区位熵,详见表2。由测算结果可发现,安徽省旅游产业集聚发展过程具有以下特征:

表2 2011—2018年安徽省旅游产业区位熵及变化情况

(1)安徽省旅游产业集聚水平整体呈上升趋势。区位熵由2.64增长至3.65,整体而言,安徽省旅游产业集聚发展明显,产业间协同效应良好。

(2)安徽省旅游产业发展基础良好,发展态势迅猛。旅游业产值占全省GDP比重逐年上升。一般认为,某一产业产值占该地区GDP比重超过5%,该产业便是该地区的支柱型产业[13]。2011年安徽省旅游业产值占全省GDP比重为12.58%,之后逐年增加,2018年占比达24.13%。可推测未来安徽省旅游业产值占GDP的比重将继续增加。

(3)安徽省旅游产业发展位于全国前列。2011—2018年,安徽省旅游产业区位熵最小值为2.64,最大值为3.65,显著高于 1.5(见表 2)。

2.安徽省与长三角区域其他省市旅游产业区位熵对比分析

长三角区域旅游合作实践多年,目前已形成稳定有序的合作机制,呈现出融合发展的新态势,未来将出现产业深度融合新局面[15]。基于此,本文对安徽省、江苏省、浙江省以及上海市的旅游产业区位熵进行对比(详见图1),通过分析目前四省市旅游产业集聚差异,以期进一步推动长三角区域旅游合作。根据图1,我们可知:

图1 长三角区域四省市旅游区位熵趋势图

(1)四省市旅游区位熵均大于1.5,说明四省市旅游产业发展水平较高,但同时也反映出安徽省在发展本省旅游产业时面临激烈的外部竞争。

(2)2011—2018年,安徽省旅游产业区位熵呈波动增长趋势,且从2013年开始占据领先位置,2014年后与其他三省市逐渐拉开差距,2018年与其他三省市差距最大。安徽省近几年旅游产业发展速度快,与切实可行的旅游发展政策及较高的资源禀赋密切相关。此外,安徽省临近上海、杭州、南京等主要客源市场,游客消费能力较强,能够获得良好的协同发展效应。

(3)江苏省旅游产业区位熵波动幅度小,发展态势平稳。2014年出现下滑趋势,2017年开始小幅回升。结合江苏省经济发展现状及旅游业发展情况,江苏省旅游业产值占全省GDP的比重低于其他三省市,虽然辖区内拥有许多高品质旅游景点,但江苏省旅游业产值占比较低,影响其区位熵。

(4)浙江省旅游区位熵在2011—2018年波动较大,但整体在长三角区域省市中处于靠前位置。2013—2014年,浙江省旅游产业区位熵下滑,随后回升。2015年之后趋于平稳,说明浙江省旅游产业集聚发展进入常态,省内旅游产业发展情况良好。

(5)上海市旅游产业集聚水平在2011年位于前列,但2012年开始大幅度下滑,2016年才开始小幅度提升。值得注意的是,上海市旅游产业集聚水平开始下降时,长三角地区其他三个省旅游集聚水平开始提高。结合长三角区域发展情况来看,推测是由于成立旅游协同体弱化了上海市旅游产业的优势地位,从而为其他省提供了发展机遇。

总体来看,安徽省旅游产业集聚水平在长三角区域内处于优势地位,为本省旅游产业发展带来了机遇。但同时外部环境竞争激烈,是安徽省旅游产业发展面临的难题与挑战。

3.安徽省旅游产业集聚程度差异分析

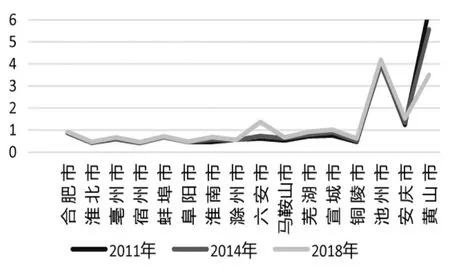

为探讨安徽省不同地区旅游产业发展情况,利用区位熵公式测算得出安徽省各地市旅游产业区位熵,绘制如下年度直方图及折线图,通过分析可得出以下结论:

图2 2011年安徽省各地市旅游产业区位熵

图3 2014年安徽省各地市旅游产业区位熵

图4 2018年安徽省各地市旅游产业区位熵

图5 2011年、2014年、2018年安徽省各地市旅游产业区位熵对比

(1)从三个时间段的横截面数据来看,安徽省16个地市旅游产业区位熵呈单极化发展趋势,高低差距大。截至2018年,全省旅游产业集聚效应明显的只有池州市、黄山市、六安市。此外,在2011年、2014年16个地市的旅游产业区位熵呈现增长趋势,说明全省旅游产业集聚度在增强,这与图1分析结果吻合。而在2014年之后,多数城市旅游产业区位熵下降,其中宿州市下降最为明显。结合图1分析可知,安徽省旅游产业区位熵在2014年出现下滑情况。相比2014年,2018年全省15个地市(黄山市除外)旅游产业区位熵有所提高。

(2)黄山市及池州市旅游区位熵较高,2011—2018年始终高于1.5,说明两市旅游产业集聚水平高,发展水平高。同时,黄山市区位熵增速缓于池州市,且区位熵在2018年低于池州市。黄山市及池州市是国内率先发展旅游产业的城市,近年来由于外部竞争激烈,加之旅游产品和策略创新不足,因此旅游产业发展逐渐落后于新兴旅游城市。

(3)六安市及安庆市旅游产业区位熵一直处于增长状态,与黄山市及池州市的差距逐渐缩小。且两市在2018年均实现了旅游产业集聚发展,跻身全省前列。六安市位于长三角经济区西翼,近年来经济发展态势良好,为发展旅游产业提供了支撑。而安庆市是长三角门户城市,曾为安徽省省会,是国家级历史文化名城,辖区内旅游资源丰富,旅游业基础良好。

(4)总体来看,安徽省旅游产业集聚整体水平位于全国前列,但省内集聚空间差异大,旅游产业区位熵高低差距较大,呈现明显的单极趋势。

四、结论与建议

1.研究结论

对数据进行综合分析,得到如下结论:

(1)安徽省旅游产业集聚效应明显,旅游产业基础良好,在全国处于较高层次。目前旅游产业增长态势迅猛,发挥了良好的协同效应,已成为安徽省支柱产业。

(2)安徽省发展旅游产业面临激烈的外部竞争。通过对比长三角区域四省市旅游区位熵可知,长三角区域旅游综合实力强,旅游产业集聚水平高,给安徽省旅游产业发展带来了巨大的挑战。但安徽省凭借优势地理位置、良好资源禀赋及发展机遇,旅游产业区位熵处于领先地位,并且逐渐与其他三个省市拉开了差距,说明安徽省旅游产业集聚程度高、发展前景好。

(3)安徽省旅游产业集聚整体水平较高,但省内集聚空间差异大,存在明显的单极趋势。黄山市、池州市凭借良好的旅游产业基础与优势旅游资源遥遥领先于其他地市,六安市、安庆市通过制定科学合理的旅游政策,借助自身地理位置迅速发展旅游产业,卓有成效。相比之下,安徽省其他地市旅游产业集聚发展仍处于起步阶段,且增速缓慢,尚未达到较高水平。

2.对策建议

基于以上研究结论,本文提出如下建议:

(1)推动建立全省旅游产业合作和联动发展机制,进行联合营销,缩小城市间旅游产业发展差距,提高安徽省旅游整体实力和集聚水平。因地制宜开发旅游产品,打造城市特色旅游品牌,建设高质量旅游景区和星级酒店,大力宣传全省旅游业。加大旅游开发投资,提高旅游产业集聚度,鼓励地区发展旅游产业,适当给予政策优惠与税收补贴。完善景区内基础设施,如景区标识文字加入英、日、韩等外语。打造高素质、高水平旅游管理人才队伍,与高校、景区、星级饭店等开展人才培养合作,加强对现有人员的职业技能培训,提高综合管理水平和服务能力。

(2)着力吸引外资进入安徽旅游产业,扩大海外旅游市场,在主要客源国开展旅游推介会,与国外旅游部门及相关行业合作,增加入境旅游人次,提高旅游外汇收入。

(3)加强与长三角区域省市合作,共同发展旅游产业,将挑战转化为机遇,将“对手”转为“推手”。江浙沪经济基础较好,居民人均消费能力强,安徽省可凭借地理位置优势,针对性地开发旅游产品,满足目标受众的旅游需求。进一步完善公共及旅游基础设施建设,为游客打造舒适宜人的环境。加强交通设施建设,加快省际旅游交通速度,降低交通时间成本。

(4)在重视旅游产业集聚发展的同时,注重保持自身旅游特色,合理控制旅游产业集聚程度。发展旅游产业能够为当地带来显著的社会效益和经济效益,但过度依赖旅游产业可能导致社会经济脆弱化,引起地区物价水平上涨,甚至可能引发游客与当地居民的矛盾。为保证地区和谐稳定发展,安徽省应寻找旅游产业集聚化发展最优程度,充分发挥旅游产业效益,避免产生其他不利影响。

五、不足与展望

本文选取的样本数据仅为安徽省的旅游总产值与地区生产总值,不能全面反映地区旅游产业集聚水平。今后的研究可使用案例地旅行社营业收入、旅游景区营业收入与星级酒店营业收入等作为旅游产业产值指标,深入评价分析案例地旅游产业集聚发展情况。同时,可加入旅游产业从业人员数量与企业数量,研究案例地旅游产业规模。

主要使用区位熵法进行研究,受此方法固有局限及笔者自身能力限制,在研究过程中难免存在不足之处,如指标数量较少等问题。在今后的研究中,将尝试使用空间基尼系数法等定量方法,进一步研究案例地旅游产业集聚发展现状及时空差异。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

房地产导刊(2021年8期)2021-10-13

诗歌月刊(2019年7期)2019-08-29

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

上海企业(2019年12期)2019-01-17

领导决策信息(2017年35期)2017-10-20

领导决策信息(2017年34期)2017-10-20

领导决策信息(2016年27期)2016-10-23