从行业视角构建全球价值链指标体系及其应用

2021-03-17 01:44俞黄鑫

杭州电子科技大学学报(社会科学版) 2021年1期

薛 洁,俞黄鑫

(杭州电子科技大学 经济学院,浙江 杭州 310018)

当前全球经济环境日益复杂,美国经济贸易模式优势渐失,日欧前进乏力,全球贸易秩序也存在不确定性。而近期由于新冠肺炎疫情对世界经济秩序的冲击,加之中美之间贸易战愈演愈烈,使得全球经济停滞不前。虽然当前全球经济增长疲软,但深化全球价值链(Global Value Chain,简称GVC)分工仍被认为是能促进各国经济发展的重要渠道,参与GVC带来的收益是广泛的、共享的、可持续性的[1]。因此,全球一体化仍是主线,开放、协作仍将深化,未来世界的发展方向一定是越来越多的经济体参与到全球价值链分工之中。

一、文献回顾

从20世纪80年代,随着交通、通讯技术的发展,复杂的跨国生产成为可能,各国生产要素成本差异带来了新的利润空间。加之全球范围内关税的降低,投资贸易环境改善,各国资本、人才等生产要素流动加剧,两者共同促进了GVC分工体系初步形成[2]。1985年,波特在《竞争优势》里首次提到企业价值链。Gereffi先后提出全球商品链、全球价值链的概念[3-4]。具体表现形式为:工业产成品不再由单个国家完成生产、加工、销售,而是细分为多个生产工序,同一产成品的生产工序分布在各个国家,各个国家基于各自优势资源要素嵌入产业链,中间品的交易流量急速增长,产品的价值增益产生在产业链上的生产工序中。在这种分工背景下,传统贸易统计测算下将产成品的价值增益计算在单个出口国家的测度方法会产生“统计幻象”[5]。Daudin等定义了“增加值贸易”,解决了“谁为谁生产”问题,认为增加值产生于跨国家的产品研发、生产、销售、售后等各个生产链环节,增加值贸易测度平滑了双边贸易差额,利于贸易可持续发展[6]。其后,世界贸易组织(WTO)、经济合作与发展组织(OECD)、欧盟等国际组织,先后发起了对增加值贸易测算的研究项目,GVC下增加值贸易测度的研究逐渐成为热门研究课题。

Hummels等指出垂直贸易是国际生产分散化的结果,并创新性地构建了衡量垂直专业化程度的指数——垂直专业化(Vertical Specialization,简称VS)指数,VS指数衡量一国出口中中间品进口量[7]。且Hummels基于构建的指数,测算了日本、加拿大等十四个国家或地区的VS指数。显然,VS和一国出口中国内增加值的和等于一国出口量[8]。而Koopman等指出VS指数的假设前提难以成立,即国际贸易的中间产品没有回流这一假设前提在GVC分工背景下很难成立,并对多国区域间投入-产出模型(Interregional Input-Output model,简称IRIO)进行GVC分解,得到VBE矩阵,然后将国家出口分割为五个部分,最后基于投入-产出表及国际贸易流量数据对中国进行测算[9-11]。王直等在总贸易核算基础上,将两国双边贸易出口扩展为16个部分[2]。潘安等在此基础上,将其他国家出口转化给本国的完全增加值(IV)进行扩展,从而将双边贸易扩展成17个部分,并构建GVC分工程度、GVC地位指数、GVC分工集中度指数指标体系,对世界投入-产出表进行测算[12]。

Koopman等采用跨国投入-产出表,从国家视角构建了衡量一国GVC分工指标体系,即“GVC参与度-GVC地位指数”指标体系[9-11]。目前,这些研究已成为经典,后续相关研究者多是将Koopman等提出的GVC分解结合特定国家产业进行研究。如程大中从投入-产出、增加值、中间品关联三个角度评估中国在GVC中的地位演变[13];乔小勇等采用跨国投入-产出表数据,从国家视角切换为行业视角,以此修正经典GVC分工指标体系,对中国制造业、服务业及其细分行业在GVC中的地位进行研究[14]。也有从行业视角对GVC分工进行评价的研究,但多采用特定国家投入-产出表。如Fally、Antràs等针对一国投入-产出表构建上游度、下游度指标[15-16];马风涛对1995-2011年中国制造业的全球价值链长度、上游度水平进行计算,证明中国制造业全球价值链长度变长,上游水平得到提升[17]。

基于此,本文将从行业视角,对VBE矩阵进行扩展,修正GVC参与度指数、GVC地位指数、显性比较优势指数,构建“参与-地位-比较优势”三维全球价值链指标评价体系,运用TiVA数据库2005-2015年国家间投入-产出表数据,以中国高技术服务业为研究对象,分析该产业在全球价值链中的地位及其演变,并指出未来的研究方向,以期对全球价值链理论的进一步研究提供参考。

二、行业视角全球价值链指标体系构建

(一)构建基础

Koopman等基于IRIO模型,对全球价值链进行分割,得出出口带动各国完全增加值VBE矩阵[9]:

(1)

(2)

基于VBE矩阵,Koopman等[9,11]将国家r出口分割为以下五个部分:

(3)

其中,FVr为国家r出口带给国外的完全增加值;VrBrr∑s≠rFrs为国家r出口给另一国,另一国用于消费,从而带给国家r的增加值;VrBrr∑s≠rArsEss为国家r出口给另一国,另一国用于生产后本国消费,从而带给国家r的增加值;VrBrr∑s≠rArsEsr为国家r出口给另一国,另一国用于生产后出口给国家r,从而带给国家r的增加值;VrBrr∑s≠rArs∑t≠s,t≠rEst为国家r出口给另一国,另一国用于生产后出口给第三国,从而带给国家r的增加值。

(二)行业视角全球价值链三维指标体系构建

1.行业视角修正GVC参与度指数

早期全球价值链分工研究中,Koopman等创新性地提出全球价值链参与度指数[9],其中前向参与度指数为:

(4)

(5)

后向参与度指数为:

(6)

基于上述,本文从行业视角对GVC参与度指数进行修正,得到:

(7)

2.行业视角修正GVC地位指数

同理,从行业视角对GVC地位指数进行修正:

(8)

3.行业视角修正显性比较优势指数

Balassa提出显性比较优势(Revealed Comparative Advantage,RCA)指数[18],计算公式为:

(9)

其中,Xij为国家i出口商品j的出口额;Xnj为n个国家出口商品j的出口额;Xik为国家i出口k个商品的出口额。当RCAi,j的数值越大,表明国家i的商品j比较优势越明显。本文用国家i行业j出口带给自身的完全增加值替代国家i行业j出口贸易流量,对显性比较优势进行修正,衡量一国产业比较优势:

(10)

(11)

至此,本文从行业视角,分别对GVC参与度指数、GVC地位指数、显性比较优势指数进行修正,构建了“参与-地位-比较优势”三维全球价值链指标评价体系,接下来将以高技术服务业为研究对象,多维度地对其进行应用,分析中国高技术服务业在全球价值链的地位及其演变。

三、实证分析

(一)数据选取

目前国家间投入产出表(ICIO表)主要来源于三大数据库,分别是世界投入产出数据库(WIOD)、全球贸易分析(GTAP)数据库和OECD的TiVA数据库。因为数据收集繁杂、各国统计口径差异等问题,往往需要投入多年时间编制ICIO表。其中,WIOD更新到2014年,GTAP数据库更新到2011年。而本文使用的数据库为WTO和OECD共同构建的TiVA数据库,该数据库是基于SNA(2008)核算体系和ISIC Rev.4所构建的62个国家ICIO表,目前数据更新到2015年。本文参考ISIC Rev.4分类和《国民经济行业分类》,并将其对应于TiVA数据库中的行业分类,最终将D58T60出版、视听和广播活动,D61电信,D62T63 IT和其他信息服务,D69T82其他商业部门服务四个行业划分为高技术服务业进行研究。然后,基于上文构建的修正GVC参与度指数、修正GVC地位指数、修正显性比较优势指数对高技术服务业进行计算,以2015年计算排名结果为依据,选取高技术服务业出口额最大的10个国家及金砖国家,对其测算结果进行比较分析。

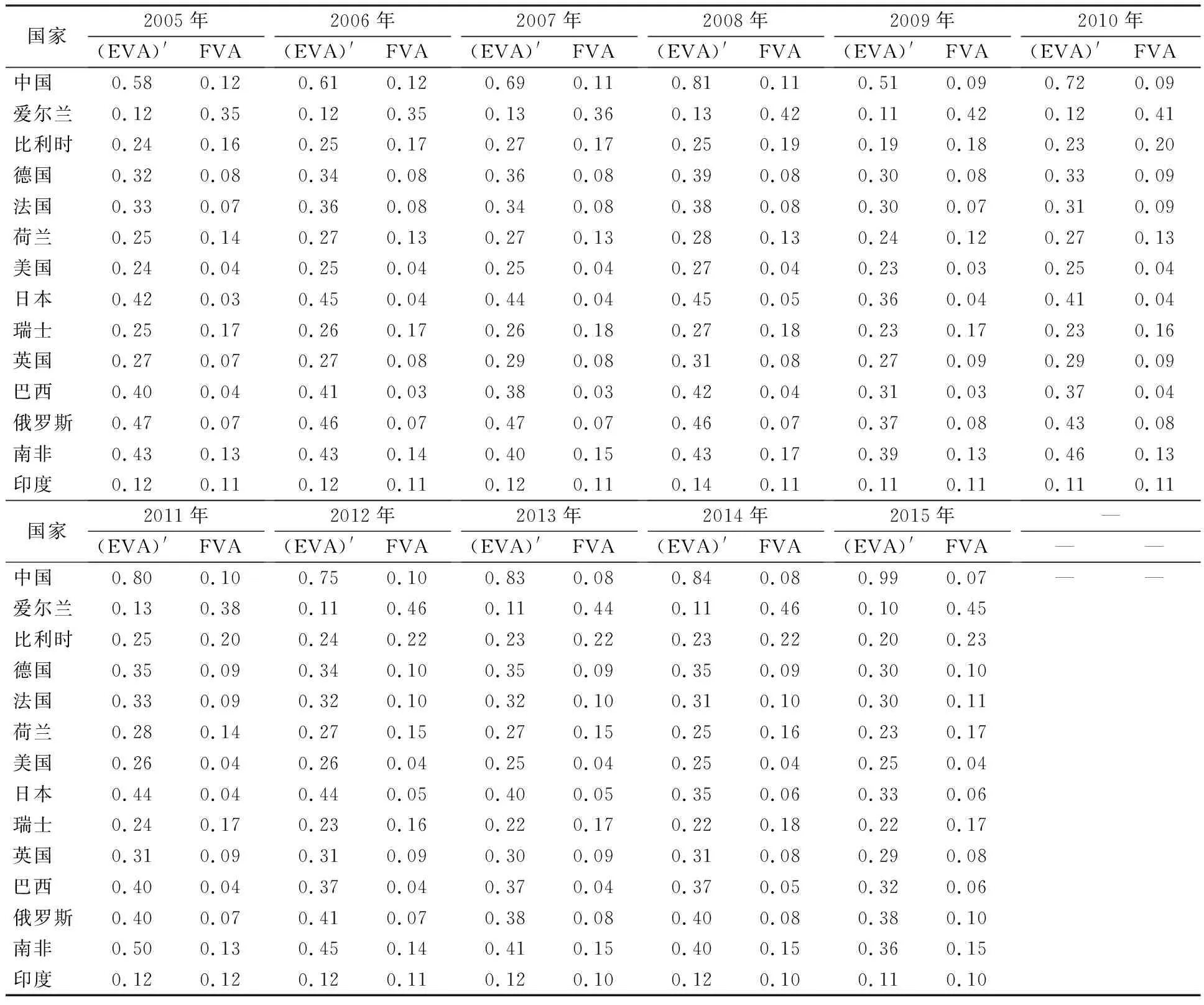

(二)高技术服务业的修正GVC参与度指数

本文根据式(5)、式(6)和式(7),从行业视角计算高技术服务业修正GVC参与度指数。从表1可以看出,一是中国高技术服务业修正前向参与度指数高,说明其他国家出口转化为中国高技术服务业完全增加值的比例大,中国高技术服务业处于全球价值链上游。中国高技术服务业后向参与度指数较低,说明中国高技术服务业出口转化给其他国家的完全增加值比例较小,这得益于中国配套产业完善,使出口转化的完全增加值较多地留存在本国。二是欧美等多数发达国家高技术服务业的修正前向参与度指数中等偏上,后向参与度指数低,说明欧美等发达国家高技术服务业出口转化给其他国家的完全增加值小,国内高技术服务业的配套产业较为完善。三是印度高技术服务业修正前向参与度指数偏低,说明其他国家出口转化给印度高技术服务业的完全增加值比例较小。

表1 高技术服务业修正GVC参与度指数测算结果

此外,从横向看,中国高技术服务业修正前向参与度指数在2005-2015年总体呈上升趋势,但在2009年和2012年有所下降,中国高技术服务业修正GVC参与度指数变化趋势与前向参与度指数类似,说明随着中国改革开放程度的不断深入,中国高技术服务业在全球价值链分工体系中的参与程度越来越高,其他国家出口转化为中国高技术服务业完全增加值的比例逐步增加;欧美等发达国家高技术服务业修正前向参与度指数、后向参与度指数、修正GVC参与度指数在2005-2015年变化幅度不大,说明欧美等发达国家高技术服务业的发展已经相对成熟,在全球价值链分工中的参与程度相对稳定;而金砖五国中,巴西、俄罗斯和南非的修正前向参与度指数在2005-2015年有所减小,说明巴西工业过早减重、俄罗斯基础工业不完善、南非整体经济衰退等因素使得其他国家出口转化给上述三国高技术服务业的完全增加值比例在减小。

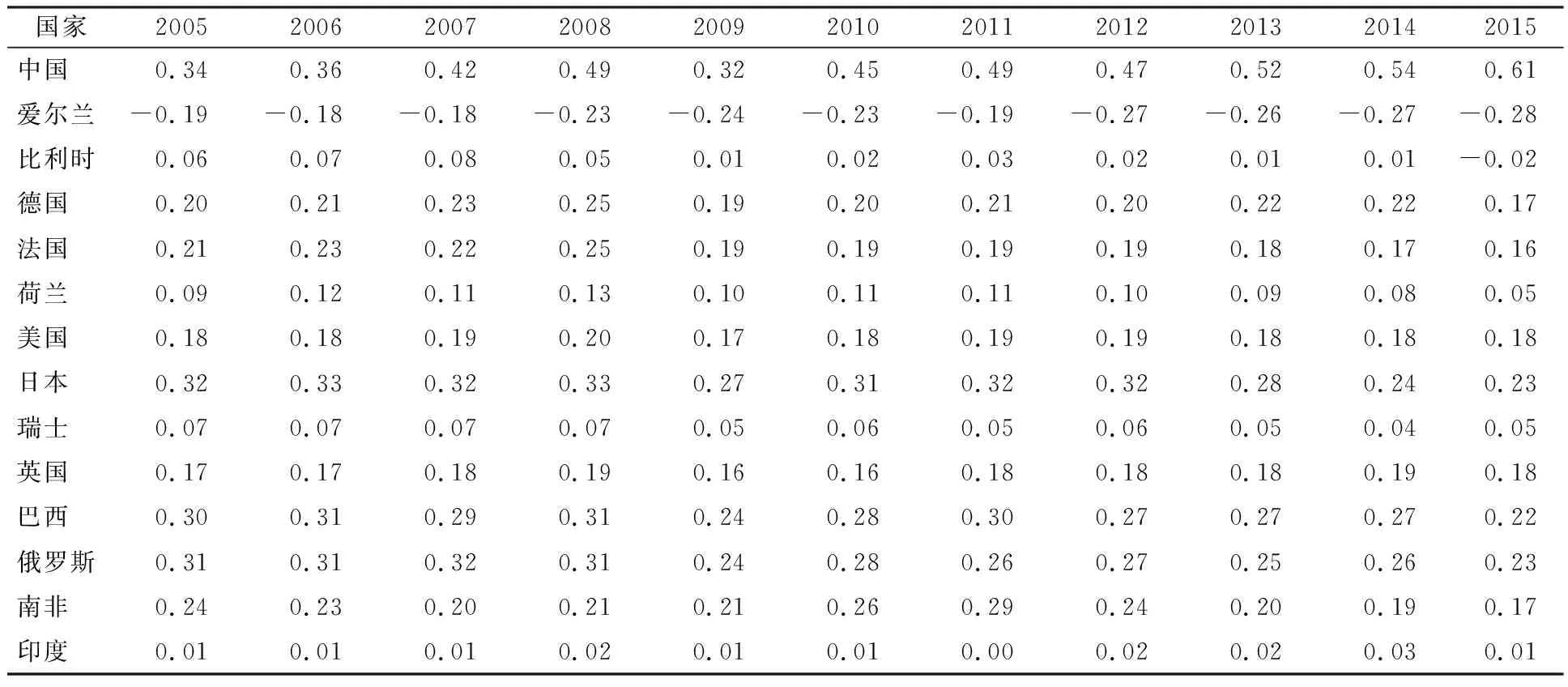

(三)高技术服务业的修正GVC地位指数

本文根据式(8),计算高技术服务业修正GVC地位指数。从表2可以看出,一是中国高技术服务业修正GVC地位指数高,说明中国高技术服务业处于全球价值链的上游位置;二是美国、日本作为发达国家,高技术服务业修正GVC地位指数较高,但同为发达国家的爱尔兰修正GVC地位指数却最低,说明爱尔兰高技术服务业处于全球价值链下游,这与爱尔兰作为“翡翠岛国”,高技术服务业配套产业不完善有关;三是巴西、俄罗斯、南非三国作为新兴经济体,他们的高技术服务业修正地位指数较高,但印度作为金砖五国之一,其高技术服务业地位指数却偏低,可以看出印度作为新兴经济体,其高技术服务业配套的基础工业体系较弱。

表2 高技术服务业修正GVC地位指数测算结果

此外,从纵向看,中国高技术服务业修正GVC地位指数从2005-2015年呈倒“S”型螺旋上升趋势,从2005年的0.34上升到2015年的0.61,说明中国作为新兴经济体的代表,其高技术服务业在全球价值链中的地位正在向上游转移,这缘于中国大力落实创新驱动战略,出台系列政策,促进高技术服务业蓬勃发展。而美国、英国等发达国家的高技术服务业修正GVC地位指数在2005-2015年的变化不大,说明美国、英国等发达国家经济处于缓慢增长阶段,三大产业结构较为稳定,因此,高技术服务业在全球价值链中的分工地位较为平稳。

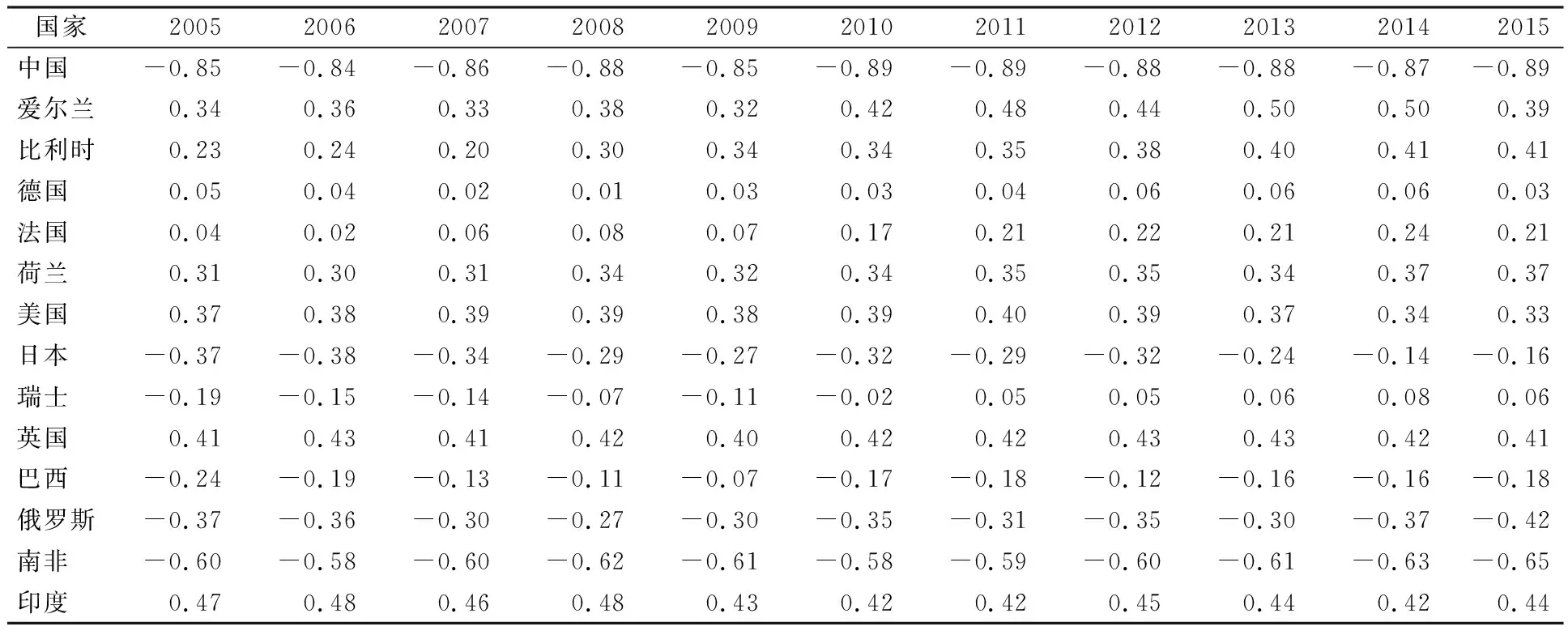

(四)高技术服务业的修正显性比较优势指数

本文根据式(11),计算得到2005-2015年各国基于完全增加值测算的高技术服务业对称显性比较优势指数。从表3可以看出,一是中国高技术服务业在2005-2015年的SNRCA指数排名处于末端位置,说明中国高技术服务业直接出口带来的完全增加值占中国所有行业直接出口带来的完全增加值比重小,中国在高技术服务业出口上仍有很大提升空间;二是西方发达国家的SNRCA指数较大,排名基本处于中上游位置,说明西方发达国家高技术服务业出口能力强,且出口带给本国的高技术服务业增加值较大,如所选2005-2015年美国、英国等西方发达国家的SNRCA指数均大于0.3;三是金砖国家中,印度的高技术服务业出口对自身的经济发展提供有效驱动,这缘于印度IT行业的强大,特别是服务外包行业,使得印度高技术服务业出口总量庞大,而其他金砖国家的高技术服务业出口比较优势对比强国仍有很大差距。

表3 基于完全增加值的高技术服务业对称显性比较优势指数测算结果

此外,从横向看,2005-2015年间,中国高技术服务业SNRCA指数基本没有明显的波动,说明中国高技术服务业在出口能力上并没有明显的改变,这缘于中国高技术服务业受到部分国家贸易壁垒及部分高技术服务业产品的可替代性;而日本、法国、比利时等发达国家的SNRCA指数在这些年间呈上升趋势,说明上述国家高技术服务业的出口能力在显著增加,高技术服务业出口转化给本国的完全增加值在逐步增加;巴西的SNRCA指数在这些年间呈下降趋势,这源于巴西从20世纪80年代后开始的“去工业化”,使得巴西掉入“发展陷阱”,同时高技术服务业所需的配套工业体系不完善,使得巴西在高技术服务业出口方面没有太多话语权。

四、结论与研究展望

(一)结论

本文从行业视角,对GVC参与度指数、GVC地位指数和RCA指数进行修正,构建“参与-地位-比较优势”三维全球价值链指标评价体系,研究中国高技术服务业在全球价值链中的分工地位演变,通过理论指数和具体行业相结合,主要得到以下结论:一是2005-2015年中国高技术服务业的修正GVC地位指数和参与度指数呈螺旋式上升态势,说明中国高技术服务业在积极参与全球化进程,且在扩大全球价值链上游地位优势;二是我国高技术服务业SNRCA指数从-0.85降低到-0.89,说明中国的高技术服务业出口带动的经济发展有限,中国仍是以工业产品出口作为主要出口,中国高技术服务业产品目前在国际市场并不畅销;三是我国高技术服务业SNRCA指数低,修正GVC地位指数很高,说明中国国内对高技术服务业的行业保护使得中国在发展中更倾向于购买本国的高技术服务业产品。同时,国内行业保护和国际贸易壁垒使得中国的高技术服务业通过服务于其他行业,间接出口到国外从而融入全球价值链,呈现中国高技术服务业出口低,但是修正GVC地位指数较高的现象;四是完善的基础工业是高技术服务业发展的前提条件,没有强大的工业体系做支撑,就很难发展高技术服务业,我国应从巴西失败的“去工业化”中学到,一个国家拥有强大的工业,才能使国家持续繁荣且国际地位稳固。

(二)研究展望

通过上述对全球价值链特征指标体系的构建与应用,本文认为未来研究工作可以从以下两个方向深入:一是结合国内价值链(NVC)和GVC,借鉴潘文卿等提出的NVC和GVC互动关系分析模型[19],同时,借鉴吴永亮等提出的从NVC和GVC视角对产业关系对比分析的方法[20],从“行业-国家-区域-全球”递进关系视角分析全球价值链分工地位等特征的现状及本源;二是结合经济周期性,从行业经济周期性、经济波动性、异质性视角,探究全球价值链分工与经济周期性之间内生传导渠道。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

小学教学研究(2022年18期)2022-06-29

中国经济周刊(2022年8期)2022-05-07

智能制造(2021年4期)2021-11-14

甘肃教育(2020年24期)2020-04-13

劳动保护(2019年3期)2019-05-16

科学与财富(2017年25期)2017-09-17

投资北京(2017年7期)2017-08-18

创新时代(2015年8期)2015-09-16

企业文明(2015年5期)2015-06-08