企业积极环境行为影响因素研究

2021-03-17 12:23:16李永波刘子一

中国石油大学学报(社会科学版) 2021年6期

关键词:利益相关者

李永波 刘子一

摘要:明晰影响企业环境行为的关键因素及其作用机理对于改善我国环境绩效十分重要。在調研全国320家污染排放企业的基础上,通过结构方程模型揭示内外部影响因素对企业环境行为的作用方向及作用大小。研究表明,政府环境规制、市场竞争以及企业财务能力等因素通过中介变量

企业管理诠释直接或间接地对企业环境行为产生影响;从作用路径和作用效果来看,政府环境规制和市场竞争通过企业管理诠释对企业环境行为产生显著且作用方向相反的影响,而企业财务能力对企业积极环境行为产生显著的正向作用效果,企业规模和所有制结构等企业特征要素对企业积极环境行为起到部分调节作用。

关键词:企业积极环境行为;利益相关者;自然资源基础;管理诠释;政府环境规制

中图分类号:X322

文献标识码:A

文章编号:1673-5595(2021)06-0040-10

一、引言

企业作为市场中的微观经济主体,在创造物质财富的同时也对环境造成极大的污染。探求影响企业环境行为的内外部因素及其作用路径,对于提高整个社会的环境治理水平并大大降低环境治理成本意义重大。围绕该问题,目前相关研究主要集中于企业外部或内部单一因素对企业环境行为的影响效应,如政府环境规制[1]、社会因素[2]、投资行为[3]等,或者企业与政府两个主体进行两种策略的博弈选择分析[4-7]等,对于企业内外部因素结合以及这些因素综合作用的动态变化研究甚少。企业环境行为是政府环境规制、市场竞争、企业财务能力以及企业内部管理等因素综合作用的结果,且这些因素很大程度上属于潜变量范畴,没有明晰的数量指标加以衡量,很难通过已有的公开数据来用定性或定量方法刻画企业行为。

[8]本文对全国范围内320家典型企业进行调研,利用结构方程模型分析这些企业环境行为驱动要素的作用方向并估计其作用系数。研究表明,管理诠释对企业积极环境行为的贡献最大,其中政府环境规制和市场竞争是对企业管理诠释变量影响最为重要的两个因素,且作用效果相反。除此之外,企业财务能力是影响企业积极环境行为最重要的直接因素。在理论上,本文揭示了企业内外部环境因素与企业积极环境行为的互动机理,剖析综合因素下企业的主动决策问题;在实践上,通过分析影响企业积极环境行为的驱动因素,可以更好地对不同类别企业实施分类管理,并提出有针对性的环境政策建议。

二、文献述评

企业环境行为也被称为“有环境意义的行为”或者“企业绿色行为”。当前国内外针对企业环境行为的研究主要从两个层面展开:一是基于利益相关者理论来研究企业环境行为的驱动力;二是基于自然资源基础理论和能力理论来研究企业环境行为对竞争优势构建的影响。

利益相关者理论被广泛应用于企业社会责任领域的研究,企业的社会责任行为对企业与利益相关者的共享价值创造有重要作用。[9-10]利益相关者理论认为,企业需要获得利益相关者的支持并满足其利益诉求,进而实现企业持续发展。[11]Henriques等[12]识别了四类对企业环境行为产生压力的利益相关者:第一类为政府,第二类包括非政府组织和社会环保团体等,第三类包括供应商、股东、员工、消费者等,第四类是大众媒体等信息传播者。马富萍等[13]认为“利益相关者”压力促使企业采取积极行动以减轻生产活动对生态环境的影响。在政府政策设计层面,于良春等[14]从信息完备性角度分析了其对排污收费制度的影响。在企业环境策略方面,吴伟等[15]运用博弈论工具分析了企业环境污染以及企业采取措施进行环境治理的博弈均衡。高新伟等[16]认为严格的政府环境规制能够有效改善企业环境绩效,政府应加强各种环境规制工具组合的利用。Earnhart[17]研究了公共污水处理厂对于政府严格环境督查的行为反应,发现外部环境监管力量的加强以及惩罚措施的加剧都会提高企业在环保方面的努力程度、改善企业的环境绩效。张嫚[18]运用矩阵分析工具将环境因素纳入企业竞争战略的分析之中,得出企业从竞争视角对于政府环境规制的反应体现在企业环境成本和企业产品绿色差异化两个方面,企业依据其资源状况制定相应的企业竞争战略。余东华等[19]基于双层嵌套Dixit-Stiglitz模型,进行理论分析和面板估计,发现环境规制显著正向影响制造业国际竞争力,且重度和中度污染企业影响较轻度污染企业影响更加明显。除政府环境规制外,企业环境行为还受到诸如环保组织、大众媒体、社会群体、法律机构、绿色消费者以及潜在竞争者等其他外部利益相关者的影响。赵玉民等[20]将大众媒体、非政府环境组织以及社区居民等利益相关者对企业施加的环境压力归纳为隐性环境规制。这些外部环境利益相关者会从市场需求和企业生产两个方面影响企业正常经营活动。

从自然资源的视角解释企业环境行为是从传统的资源基础论和能力理论发展而来的。早在1959年,Penrose[21]就提出稀缺的资源要素是企业获得竞争优势的主要原因,企业只有拥有具有差异性且不能完全流动的资源时,才能够获得经济利润。在此基础上,Wernerfelt[22]提出了企业资源基础论的观点,认为企业组织能力、内部资源以及知识积累等稀缺资源是企业竞争优势形成的根本。Prahalad等[23]对资源基础论进行拓展,提出企业核心能力理论,企业的竞争优势在短期内来自于现有产品的性价比特征,长期内将取决于企业能否更快地以比对手更低的成本掌握核心竞争力。资源基础论和核心能力理论为企业异质性行为和战略决策制定提供了理论分析框架。Michael等[24]认为企业履行社会责任可以成为企业竞争优势的来源,资源基础论是基于内部视角分析企业环境管理行为的最好工具。Hart等[25]提出了自然资源理论,考虑了自然环境因素对企业经营活动的制约,认为企业污染防治的能力也是影响企业建立长期竞争优势的关键能力。

从资源和能力理论来看,企业财务能力、企业规模、企业所有制、所从事的行业、企业高层经理的环境意识都会对企业的环境行为产生影响。在企业财务状况方面,有学者认为良好的财务状况能够为企业实施积极环境行为给予更多资金支持,企业面对生态环境挑战时更易于通过积极的环境创新的方式来应对

。[26-27]Blanco等[28]实证研究了制造业企业的财务状况对企业环境行為主动性的影响,研究结果表明企业良好的财务绩效能够促进企业通过环境投资等行为来减弱环境污染压力。但也有一些研究表达出相反的学术观点。Stanwick等[29]研究了多个行业120多家企业,发现企业财务状况和企业排污数量显著正相关,这说明财务状况好的企业并没有采取积极措施进行环境污染治理。在企业规模方面,多数学者认为包括环境创新在内的企业积极环境行为需要投入大量的物质资源和人力资源,大企业更有能力采取绿色实践行为来减轻对生态环境的影响。

[30]关劲峤等[31]以太湖流域印染企业作为研究对象,发现私营、合资企业在环境治理方面的投入高于国有、集体企业,中型企业也明显高于小型企业。企业成员特别是企业高层经理的环境意识、环境价值认知以及管理经验等都会对企业积极环境行为产生显著影响。Cordano等[32]的研究表明管理者对于环境污染关切的程度能够直接影响企业的环境投入和治理行动。环境问题越重要,环境问题在企业战略中的层次等级就会越高。[33]杨德锋等[34]在对中国上市公司CEO的研究中表达了同样观点:从企业战略来看,管理者环境意识强烈且乐于将环境问题视作商业机会,企业就更倾向于实行前瞻性环境战略。

结合上述文献的研究,本文将揭示企业内外部驱动因素及其交互作用对于企业积极环境行为的作用机理,以期为系统全面地设计政府的公共管理政策、引导企业积极应对环境问题提出政策建议。

三、理论框架和研究假设

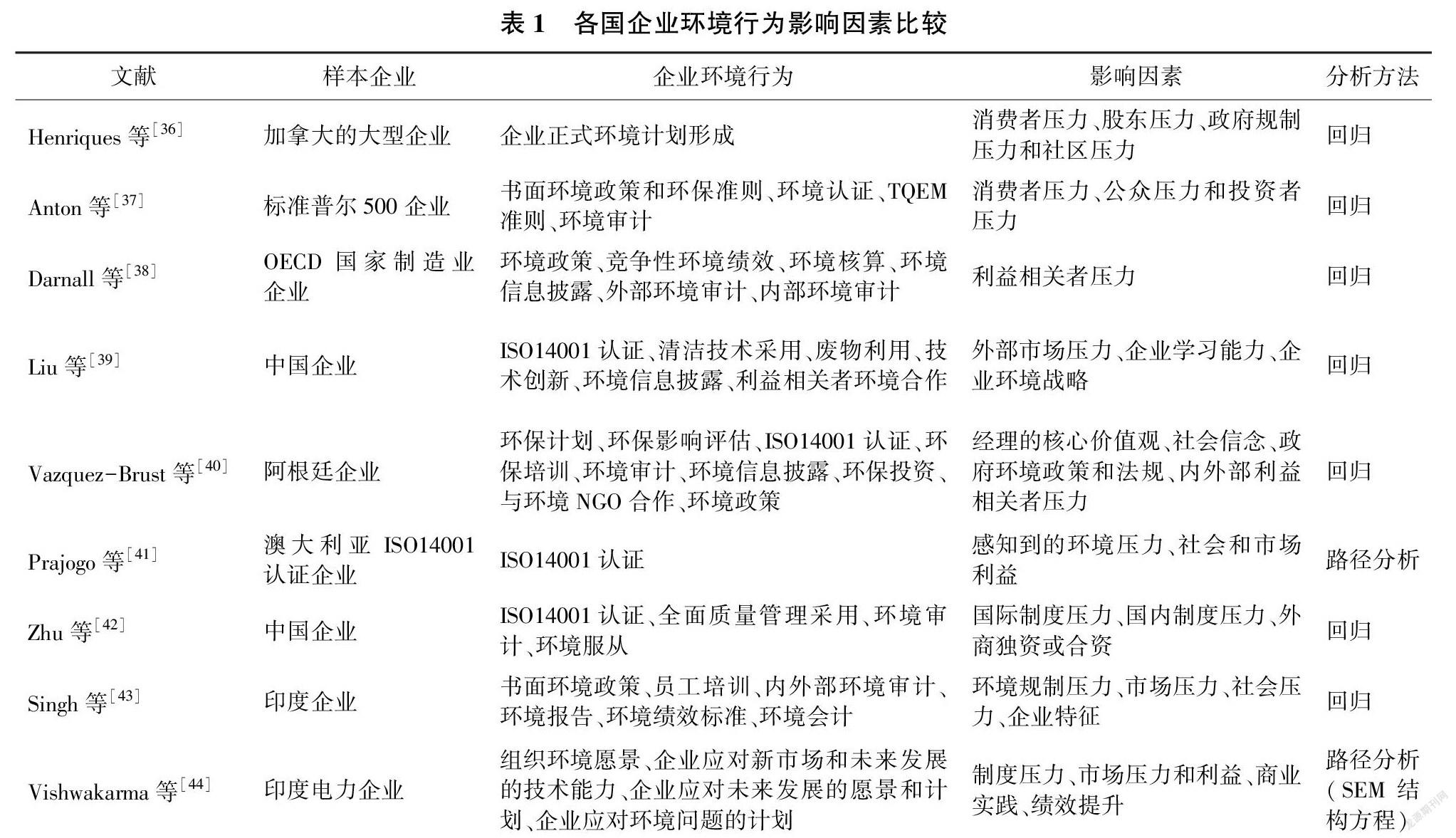

现有文献对于企业环境行为影响因素的分析主要从企业社会责任、环境经济学、企业资源和能力理论的视角展开[35],研究视角不同使得其解释变量的选择不同。为更加科学而全面地确定企业环境行为的影响因素,本文对相关文献进行了总结(见表1)。

综合上述文献,本文基于利益相关者和企业资源与能力理论视角,分别选取政府环境规制、社区压力、绿色消费、市场竞争、股权结构五个利益相关者因素以及企业财务能力、技术能力和经济绩效三个企业资源基础因素来研究企业环境行为的内外部影响因素,企业利益相关者压力并未直接影响企业环境行为,而是要通过企业管理诠释转化为企业行为。企业管理诠释是组织资源、组织结构与管理能力的综合表达,在利益相关者压力对企业积极环境行为的影响中起到完全中介的作用。

利益相关者因素方面,政府对于规范企业环境行为起到基础性作用,环境规制是影响企业环境行为的主要力量。很多学者的研究证实严格的政府环境规制能够有效改善企业的环境绩效。因此,本文提出假设“H1a:政府环境规制通过企业管理诠释正向影响企业环境行为”。公众和媒体压力对企业没有强制执行力,但这些外部环境利益相关者会从市场需求和企业生产两个方面影响企业的正常经营活动,迫使环境违规企业遵从社会规范,由此可提出假设“H1b:社区压力通过企业管理诠释正向影响企业环境行为”。绿色消费的兴起使越来越多的消费者日益注重消费绿色商品并意愿为其绿色购买行为支付环境溢价,绿色消费已经成为影响企业环境行为的强大力量,因此提出假设“H1c:绿色消费通过企业管理诠释正向影响企业环境行为”。市场竞争激烈,企业会降低成本来维持经营,这会对提高企业生产成本的环境行为产生阻碍,因此提出假设“H1d:市场竞争通过企业管理诠释负向影响企业环境行为”。股权结构的分散化能够对企业环境行为改善有一定的正向作用,由此提出假设“H1e:股权结构通过企业管理诠释正向影响企业环境行为”。

企业资源基础方面,企业财务能力是企业能力在财务方面的综合体现,财务能力强的企业掌握更多的资金,可投入到企业环境实践中去,因此提出假设“H2a:企业财务能力正向影响企业环境行为”。企业技术能力本质是企业所积累的存在于企业成员或职能机构中完成某项工作的可能性,从一定意义上来说,企业技术能力越强意味着企业有更大可能实现环境创新,这也是企业获得绿色管理成本优势的前提,因此提出假设“H2b:企业技术能力正向影响企业环境行为”。企业经济绩效好可能会使企业为获取更多经济利益而舍弃环境效益,因此提出假设“H2c:企业经济绩效负向影响企业环境行为”。企业管理诠释作为中介变量联系企业环境行为表现和利益相关者各方。企业管理者需要综合平衡各利益相关者的压力并结合企业实际状况来对企业环境管理做出决策,理论上讲,企业管理者有前瞻性的环境战略思维有利于企业采取积极环境行为,由此提出假设“H2d:企业管理诠释正向影响企业环境行为”。

企业环境行为表现是企业内外部影响因素共同作用的结果,除此之外,还会受到其他背景因素的制约。企业规模从企业管理水平、社会影响力、技术创新能力等方面影响企业行为,大企业更有机会和能力去采取行动减轻对生态环境的影响[45],且大企业受到的社会关注相对更多,也迫使其采取更为积极主动的环保行动,因此提出假设“H3a:企业规模正向影响企业环境行为”。所有制类型不同对企业管理者的制约作用或许会有差异,从而对企业环境行为造成影响,基于这样的理论猜想,提出假设“H3b:企业所有制结构显著影响企业环境行为”。

根据以上理论假设,构建利益相关者因素、企业资源基础因素、调节变量与企业环境行为的概念模型,如图1所示。

四、实证研究

(一)问卷调查和数据收集

本文重点研究企业面临多重环境压力下的行为选择,因此问卷调查对于行业选择是非常重要的。本研究调研对象限定于第二产业,尤其注重选取与污染排放、资源保护相关联的企业进行调研。为了预测合适的样本量并改善研究设计,笔者预先进行了试点研究,对东营、青岛两地10家企业进行预调研。根据反馈结果进一步对炼油、橡胶加工行业内的4家大型企业和化工行业的4家中小型企业进行深度访谈,受访者主要是企业中高层熟悉环境管理的利益相关者。根据预调查结果和访谈建议以及相关文献,问卷结构设计为企业背景、企业环境行为及其驱动因素三个方面,共设置题项35个,所有测量值均为受访者通过李克特5点量表进行的主观评估,数字1和5分别表示“没有考虑”或“根本不重要”、“成功实施”或“非常重要”等含义。

本文利用中国石油大学(华东)本科2015级、2016级学生暑期调研,对相关企业进行调研,共计发放问卷1 000份,回收622份,其中145份问卷存在“题项漏填”“题项勾选雷同”等问题,予以剔除,另有157份问卷的调查对象属于商品销售等服务行业,其生产特征与环境污染相去较远,不予采用,最终确定320份有效样本,样本企业特征如表2所示。企业所处行业污染类别划分主要依据2007年中国环境科学出版社所出版的《中国环境与发展:世纪挑战与战略块择》。企业规模以年主营业务收入作为划分依据,工业总产值在2 000万元及以上的工业企业归类为规模以上企业,工业总产值在2 000万元以下的工业企业归类为规模以下企业。

(二)信度与效度检验

根据量表统计,运用SPSS 26.0软件对问卷题项进行信度检验,结果如表3所示。对于社会科学研究而言,Cronbachs α系数大于0.7就可以被接受,大于0.8就认为表现优秀,本研究中Cronbachs α系数为0.785,说明影响企业积极环境行為的内外部变量之间存在内部结构一致性,通过了信度检验。

效度指测量目标与测量内容之间的适合性与相符性,采用KMO检验和Bartlett球体检验,检验结果如表4所示。KMO值为0.841大于0.7,Bartlett球体检验显著,模型具有良好的建构效度,可进行后续的实证分析。

(三)结构方程模型检验

本文首先运用AMOS 22.0软件进行验证性因子分析以判定模型的适配性。[46]经验证,模型中所有变量都达到验证性因子分析的指标要求。根据假设,企业积极环境行为视作由企业内外部环境因素起综合作用的因变量。一方面,政府环境规制、绿色消费、社区压力、市场竞争、股东结构等利益相关者通过对企业管理层施压从而间接影响企业环境行为;另一方面,企业财务能力、技术能力和经济绩效作为企业资源基础直接作用于企业环境行为。假设形成的结构方程路径模型如图2所示。

通过验证性因子分析,得到理论模型与量表数据的适配度检验结果(见表5)。

拟合指数CMIN/DF是判定模型拟合度的指标之一,该指数为1.517,小于2,拟合度较好;RMSEA小于0.05,配适优秀;CFI为0.935,大于0.8,符合配适标准。经多指标综合判定,整个模型的验证性因子分析适配度达到分析要求。

(四)路径分析与结果讨论

根据图2结构方程模型,应用AMOS 22.0软件获得的回归系数如表6所示。从企业环境行为的直接作用路径来看,“环境行为<---管理诠释”“环境行为<---财务能力”这两条路径通过显著性检验,说明企业管理诠释和企业财务能力对企业环境行为的形成具有重要作用,假设“H2a:企业财务能力正向影响企业环境行为”和“H2d:企业管理诠释正向影响企业环境行为”得到实证支持。“环境行为<---技术能力”和“环境行为<---经济绩效”这两条路径的p值未通过显著性检验,假设“H2b:企业技术能力正向影响企业环境行为”和“H2c:企业经济绩效负向影响企业环境行为”没有得到支持。根据管理诠释的形成路径可知,管理诠释在企业环境行为和利益相关者压力之间起到完全中介作用。“管理诠释<---政府规制”和“管理诠释<---市场竞争”这两条路径符合P值<0.05的显著性检验要求,假设“H1a:政府环境规制通过企业管理诠释正向影响企业环境行为”和“H1d:市场竞争通过企业管理诠释负向影响企业环境行为”得到了实证检验支持。“管理诠释<---绿色消费”和“管理诠释<---股权结构”路径达不到显著性检验要求,假设“H1b:社区压力通过企业管理诠释正向影响企业环境行为”“H1c:绿色消费通过企业管理诠释正向影响企业环境行为”和“H1e:股权结构通过企业管理诠释正向影响企业环境行为”没有得到支持。

从企业环境行为的直接作用效果来看,管理诠释对企业积极环境行为的贡献最大,标准化回归系数达到0.633,这意味着企业管理诠释向着提高环境管理的方向提高1个标准差,则企业积极环境行为将提高0.633个标准差。除此之外,企业财务能力成为影响企业积极环境行为最重要的直接因素,贡献值达到0.261。企业的经济绩效以及技术能力没有通过显著性检验,但系数符号和系数大小本身也具有一些理论性意义。从经济绩效来看,企业采取积极环境行为客观上增加了企业成本,降低了企业的经济利润,而经济利润的降低又成为阻碍企业采取积极环境行为的因素。这说明“波特假说”[47]所描述的实现企业环境绩效和经济绩效的双赢结果在样本企业中没有出现,企业环境绩效与经济绩效依然存在一定程度上的替代性。从技术能力来看,企业技术能力的提高有助于企业采用更为高级的环境技术和安装更为先进的环保设施,对企业积极环境行为有一定的正向作用,样本企业没有通过显著性检验的可能原因是目前所采用的生产技术和环境保护技术之间相容性不够,环境保护措施更多地采用末端治理的方式,游离于企业生产技术之外,企业生产技术高低对其影响不大。

从企业环境行为的间接作用效果来看,政府环境规制和市场竞争成为影响企业管理诠释变量的最为重要的两个因素,且作用效果相反。这说明政府环境规制依旧是影响企业环境行为最重要的变量,政府提高环境规制水平并进一步多样化环境规制手段,给予企业更多的选择权能够有效改善企业的环境行为。除政府环境规制外,绿色消费虽然作为改善企业环境行为的重要拉动力量,但对企业管理层的影响作用有限且不显著。股权结构体现了企业通过金融路径与外部利益相关者的联系,但作用有限且没有通过显著性检验。值得关注的是企业市场竞争程度对企业环境行为的负向影响,企业竞争越激烈,企业对产品价格就越缺乏控制力,企业为了能够在市场上存活下去,就越有动力关注企业成本的节省,从而对增加企业成本的环境行为形成障碍。

由于部分假设未通过检验,进一步剖析其原因,通过梳理美国企业的环境管理方式演变可以寻求到一些答案。基于企业视角,美国的环境管理模式经历了三个阶段:第一阶段是通过环境立法来要求企业强制执行;第二阶段是环境保护运动深入开展,政府使用环境税收等经济激励性工具;第三阶段是将环境问题解决和增强企业竞争力相结合,提出环境管理新理念方法,企业应对态度也从“抗拒性适应”转向自觉主动。就我国目前所处的环境管理阶段而言,基于经济发展地区间存在的巨大差异性,企业环境管理基本上以美国经历的第一阶段为主,少数经济发达地区企业开始步入第二阶段。由于样本来源的多元性,虽然有些理论假设没有通过实证检验,但通过检验的部分还是反映了我国环境驱动的阶段性特征。管理诠释是目前推动企业积极环境行为的主要力量,从这个角度也进一步解释了企业环境行为表现的异质性,即使面对相同的外部环境,企业环境管理所感受压力的不同、环境管理理念的差异也会导致企业环境行为的异质性。在企业管理诠释的形成力量之中,政府环境规制是其主要方面。

(五)調节变量分析

本研究运用多群组分析来检验企业规模对企业积极环境行为的影响效果。规模以上企业以数字“1”标记,规模以下企业以数字“2”作为标记,分别应用规模以上企业和规模以下企业的数据计算出图2结构方程模型的路径系数(见表7)。如表7所示,规模以上企业在社区压力方面在10%水平上显著,说明规模以上企业更加关注社区媒体所带来的压力。除此之外,规模以下企业对比规模以上企业在“环境行为<---财务能力”更加显著,说明规模以下企业财务的约束是制约企业积极环境行为的重要方面。路径“环境行为<---经济绩效”和“环境行为<---管理诠释”对于规模以下企业显著,企业规模在这两条路径上有明显的调节作用,规模以下企业更加看重实施积极环境行为对企业所带来的利润负担,且规模以下企业相较于规模以上企业对管理诠释的系数更大,说明中小企业的环境行为方面更加依赖于管理层对于环境的理解,企业环境行为更加不稳定。假设“H3a:企业规模正向影响企业环境行为”得到部分支持。

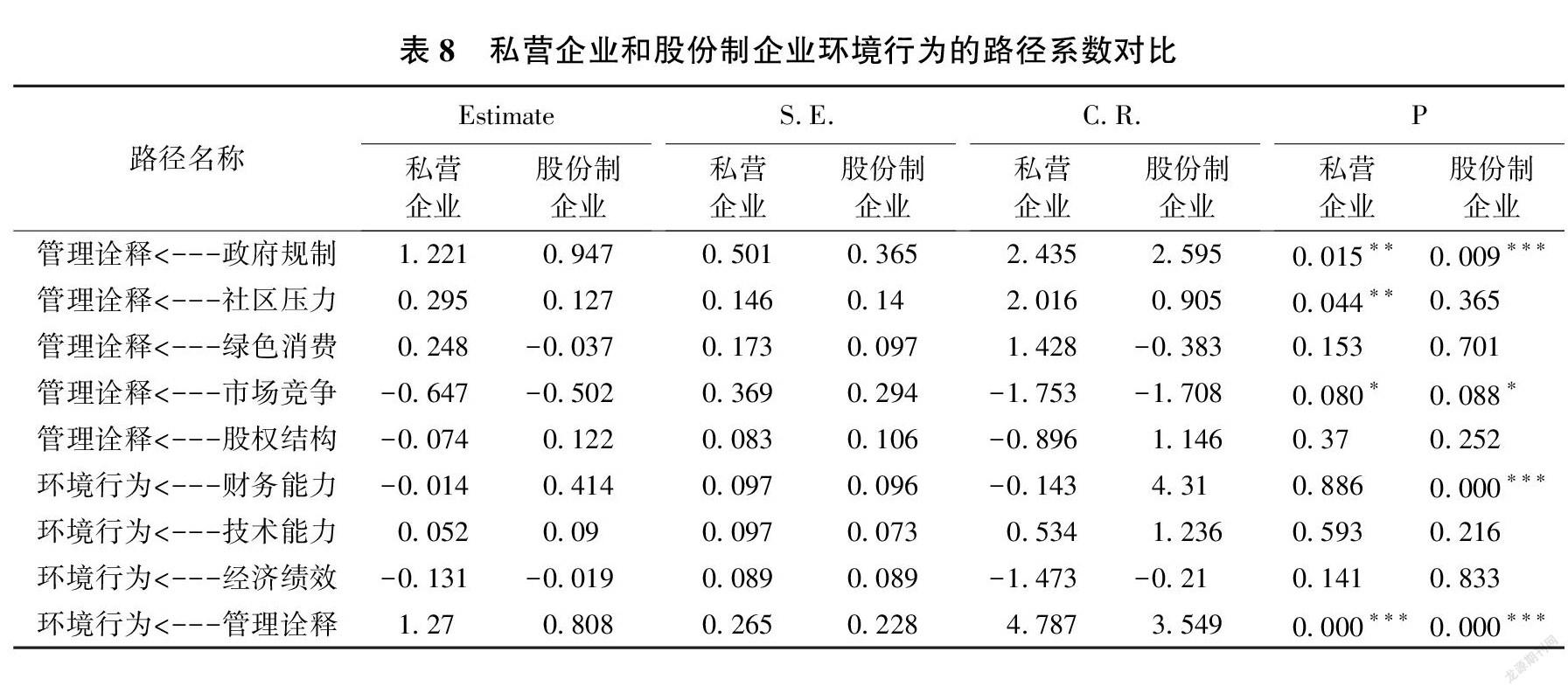

所有制类型不同对企业管理者的制约作用或许会有差异,从而对企业环境行为造成影响。在问卷调查中,数字“1”表示私营企业,数字“2”表示股份制企业,对比分析结果如表8所示。股份制企业在路径“环境行为<---财务能力”上相较于私营企业更为显著,说明股份制企业财务能力更强,对企业积极环境行为支撑作用更大。假设“H3b:企业所有制结构显著影响企业环境行为”得到部分支持。

五、结论与建议

本文通过问卷调查和结构方程分析研究企业环境行为驱动要素的作用方向并估计其作用系数,得出两点结论。(1)企业环境行为是企业为了平衡环境效益和经济效益而采取的一系列措施,企业积极环境行为是企业内外部众多因素综合作用的结果。从外部因素看,政府环境规制、绿色消费、社区压力、市场竞争等因素都会对企业环境行为产生影响;从内部因素看,企业财务状况、技术创新能力、企业经理的环境意识等因素也会造成企业对环境压力感知的差异性,从而使企业具有不同的环境行为和表现。企业环境行为的异质性表现宣告了单纯从制度层面、市场需求层面来解释企业环境行为的不完全性。(2)虽然全面揭开企业“黑箱”式的环境决策过程不容易,但在架构上必须将企业所受环境压力与企业环境行为之间引入企业管理诠释做联结。结构方程模型检验结果显示,从直接作用效果来看,管理诠释对企业积极环境行为的贡献最大,企业财务能力是影响企业积极环境行为最重要的直接因素;从间接作用效果来看,政府环境规制和市场竞争是影响企业管理诠释变量中最为重要的两个因素,且作用效果相反。

对于改善企业环境行为,本文提出以下政策建议:(1)建立健全以政府为主导的环境规制体系,优化环境规制手段,加强环境监督和处罚力度,加大环境监测技术的研发和应用,不断对环境规制的执行效果进行反馈;(2)加大环境技术创新行为的财务支持力度,加强财政和税收扶持政策的力度,鼓励放开民营资本进入环境保护领域,通过金融行业协会完善绿色信贷制度,为实施积极环境行为的企业降低融资成本;(3)积极培育政府环境规制之外的其他积极环境力量,如环境非政府组织、社会公众的网络传播等。

参考文献:

[1] 孟凡生,韩冰.政府环境规制对企业低碳技术创新行为的影响机制研究[J].预测,2017,36(1):74-80.

[2] 邹伟进,裴宏伟,王进.基于委托代理模型的企业环境行为研究[J].中国人口·资源与环境,2014,24(S1):51-54.

[3] 黎文靖,路晓燕.机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J].金融研究,2015(12):97-112.

[4] George K,Nikos V.Stakeholder Pressures and Environmental Performance[J].Academy of ManagementJournal,2006,49(1):145-159.

[5] Rugman A M,Verbeke A.Corporate Strategies and Environmental Regulations:An Organizing Framework[J].Strategic ManagementJournal,1998,19(4):363-375.

[6] 陈真玲,王文举.环境税制下政府与污染企业演化博弈分析[J].管理评论,2017,29(5):226-236.

[7] 罗明,范如国,张应青,等.环境税制下政府与企业环境治理协同行为演化博弈及仿真研究[J].技术经济,2019,38(11):83-92.

[8] 孟慶峰,李真,盛昭瀚,等.企业环境行为影响因素研究现状及发展趋势[J].中国人口·资源与环境,2010,20(9):100-106.

[9] 甘昌盛,顾晓敏.企业的环境利益相关者研究[J].中国人口·资源与环境,2012,22(S2):270-274.

[10] 陆如泉,林姿汝,徐小峰,等.基于不同社会环境的中国石油企业海外社会责任行为研究[J].中国石油大学学报(社会科学版),2021,37(2):11-19.

[11] Sharma S,Henriques I.Stakeholder Influences on Sustainability Practices in the Canadian Forest Products Industry[J].Strategic ManagementJournal,2005,26(2):159-180.

[12] Henriques I,Sadorsky P.The Relationship between Environmental Commitment and Managerial Perceptions of StakeholdersImportance[J].Academy of Management Journal,1999,42(1):87-99.

[13] 马富萍,郭晓川,茶娜.环境规制对技术创新绩效影响的研究——基于资源型企业的实证检验[J].科学学与科学技术管理,2011,32(8):87-92.

[14] 于良春,黄进军.环境管制目标与管制手段分析[J].理论学刊,2005(5):4-7.

[15] 吴伟,陈功玉,王浣尘,等.环境污染问题的博弈分析[J].系统工程理论与实践,2001(10):115-119.

[16] 高新伟,张增杰.不同环境规制影响技术创新的门槛效应研究——基于PSTR模型的分析[J].中国石油大学学报(社会科学版),2021,37(2):1-10.

[17] Earnhart D.Regulatory Factors Shaping Environmental Performance at Publicly-Owned Treatment Plants[J].Journal of Environmental Economics and Management,2004,48(1):655-681.

[18] 张嫚.环境规制约束下的企业行为[M].北京:经济科学出版社,2006:72-89.

[19] 余东华,孙婷.环境规制、技能溢价与制造业国际竞争力[J].中国工业经济,2017(5):35-53.

[20] 赵玉民,朱方明,贺立龙.环境规制的界定、分类与演进研究[J].中国人口·资源与环境,2009,19(6):85-90.

[21] Penrose E.The Theory of the Growth of the Firm[M].Boston: Oxford University Press,1959:9-26.

[22] Wernerfelt B.A Resource-Based View of the Firm[J].Strategic Management Journal,1984,5(2):171-180.

[23] Prahalad C K,Hamel G.The Core Competence of the Corporation[J].Harvard Business Review,1990,79-91.

[24] Russo M V, Fouts P A. A Resource-Based Perspective on Corporate Environmental Performance and Profitability[J].Academy of Management Journal,1997,40(3):534-559.

[25] Hart S L.A Natural-Resource-Based View of the Firm[J].Academy of Management Review,1995,20(4):986-1014.

[26] Gottsman L,Kessler J.Smart Screened Investments:Environmentally Screened Equity Funds that Perform Like Conventional Funds[J].Journal of Investing,1998,7(3):15-24.

[27] Earnhart D,Lizal L.Effect of Corporate Economic Performance on Firm-Level Environmental Performance in A Transition Economy[J].Environmental and Resource Economics,2010,46(3):303-329.

[28] Blanco E,Rey-Maquieira J,Lozano J.The Economic Impacts of Voluntary Environment Performance of Firms:A Critical Review[J].Journal of Economics Surveys,2010,23(3):462-502.

[29] Stanwick P A,Stanwick S A.The Relationship between Corporate Social Performance,and Organizational Size,Financial Performance,and Environmental Performance:An Empirical Examination[J].Journal of Business Ethics,1998,17(2):195-204.

[30] Robert B,Lianne C,Andrew F.Company Size,Environmental Regulation and Ecological Modernization:Further Analysis at the Level of the Firm[J].Business Strategy and the Environment,1998,5(7):285-296.

[31] 關劲峤,黄贤金,刘晓磊,等.太湖流域印染业企业环境行为分析[J].湖泊科学,2005,17(4):351-355.

[32] Cordano M,Frieze I H.Pollution Reduction Preferences of US Environmental Managers:Applying Ajzens Theory of Planned Behavior[J].Academy of Management Journal,2000,43(4):627-641.

[33] Banerjee S B.Managerial Perceptions of Corporate Environmentalism:Interpretations from Industry and Strategic Implications for Organizations[J].Journal of Management Studies,2001,38(4):489-513.

[34] 杨德锋,杨建华,楼润平,等.利益相关者、管理认知对企业环境保护战略选择的影响——基于我国上市公司的实证研究[J].管理评论,2012,24(3):140-149.

[35] 李永波.企业环境战略的形成机制:基于微观动力视角的分析框架[J].管理学报,2012,9(8):1233-1238.

[36] Henriques I,Sadorsky P.The Determinants of an Environmentally Responsive Firm:An Empirical Approach[J].Journal of Environmental Economics and Management,1996,30(3):381-395.

[37] Anton W R Q,Deltas G,Khanna M.Incentives for Environmental Self-Regulation and Implications for Environmental Performance[J].Journal of Environmental Economics and Management,2004,48(1):632-654.

[38] Darnall N,Henriques I,Sadorsky P.Adopting Proactive Environmental Practices:the Influence of Stakeholders and Firm Size[J].Journal of Management Studies,2009,47(6):1072-1094.

[39] Liu X B,Liu B B,Tomohiro S,et al.An Empirical Study on the Driving Mechanism of Proactive Corporate Environmental Management in China[J].Journal of Environmental Management,2010,91(8):1707-1717.

[40] Vazquez-Brust A D,Liston-Heyes C.Environmental Management Intentions:An Empirical Investigation of Argentinas Polluting Firms[J].Journal of Environmental Management,2010,91(5):1111-1122.

[41] Prajogo D,Tang A K Y,Lai K.Do Firms Get What They Want from ISO 14001 Adoption?:An Australian Perspective[J].Journal of Cleaner Production,2012,33:117-126.

[42] Zhu Q,Cordeiro J,Sarkis J.International and Domestic Pressures and Responses of Chinese Firms to Greening[J].Ecological Economics,2012,83:144-153.

[43] Singh N,Jain S,Sharma P.Determinants of Proactive Environmental Management Practices in Indian Firms:An Empirical Study[J].Journal of Cleaner Production,2014,66:469-478.

[44] Vishwakarma A K,Nema A K,Sangle S.Study of Determinants of Proactive Environm Ental Strategies in Indias Power Sector[J].Journal of Cleaner Production,2018,194:43-53.

[45] Welch E W,Mori I,Aoyagi-Usui M.Voluntary Adoption of ISO 14001 in Japan:Mechanisms,Stages and Effects[J].Business Strategy and the Environment,2010,11(1):43-62.

[46] Sethi V,Carraher S.Developing Measures for Assessing the Organizational Impact of Information Technology:A Comment of Mahmood and Soons Paper[J].Decision Sciences,1993,24(4):867-877.

[47] Porter M E,van der Linde C.Toward a New Conception of the Environment-Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

責任编辑:曲 红

Abstract: It is very important to clarify the key factors that affect corporate environmental behaviors and their mechanisms for improving our countrys environmental performance. In this paper, 320 polluting enterprises across the country are investigated and a structural equation model is established to reveal the direction and magnitude of the influence of internal and external factors on the environmental behavior of enterprises. Studies have shown that factors such as government environmental regulations, market competition, and corporate financial capabilities directly or indirectly affect corporate environmental behavior through the interpretation of corporate management. From the perspective of action path and effect, government environmental regulations and market competition have a significant and opposite effect on corporate environmental behavior through the interpretation of corporate internal management, and corporate financial capabilities have a significant positive effect on corporate positive environmental behavior. Enterprise characteristic factors such as enterprise scale and ownership structure play a part in regulating the positive environmental behavior of enterprises.

Key words: positive environmental behavior of enterprises; stakeholders; natural resource base; management interpretation; government environmental regulation

猜你喜欢

职教论坛(2016年25期)2017-01-07 19:57:43

中国集体经济(2017年1期)2017-01-04 08:21:06

法制与社会(2016年35期)2016-12-26 11:14:22

现代企业文化·理论版(2016年19期)2016-12-21 08:24:35

价值工程(2016年32期)2016-12-20 20:11:40

中国经贸(2016年20期)2016-12-20 14:39:55

旅游世界·旅游发展研究(2016年3期)2016-12-12 13:57:14

新教育时代·教师版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03