10 月份我国钢铁行业运行情况

2021-03-16 06:23本刊钢铁产业研究小组

中国钢铁业 2021年11期

本刊钢铁产业研究小组

一、宏观指标增速趋缓,钢材需求降速加快

10月份,我国经济运行总体平稳,但与钢铁行业密切相关的指标增速相对前值继续放缓。

1-10月份,全国固定资产投资(不含农户)445823亿元,同比增长6.1%,增速比1-9月份下降1.2个百分点;两年平均增长3.8%,增速与1-9月份持平。分产业看,1-10月份第一产业投资同比增长11.1%,增速比1-9月份下降2.9个百分点;第二产业投资增长11.3%,增速比1-9月份下降0.9个百分点;第三产业投资增长3.7%,增速比1-9月份下降1.3个百分点。分领域看,1-10月份基础设施投资同比增长1.0%,增速比1-9月份下降0.5个百分点;制造业投资增长14.2%,增速比1-9月份下降0.8个百分点;房地产开发投资增长7.2%,增速比1-9月份下降1.6个百分点。

固定资产投资增速放缓,与去年疫情平稳后投资逐步恢复、基数抬高有关。单从今年看,10月份固定资产投资环比增长0.15%。

1-1 0 月份,规模以上工业增加值同比增长10.9%,增速比1-9月份下降0.9个百分点;两年平均增长6.3%,增速比1-9月份下降0.1个百分点。10月份,规模以上工业增加值同比实际增长3.5%,增速比上月加快0.4个百分点。分三大门类看,10月份采矿业增加值同比增长6.0%,制造业增长2.5%,电力、热力、燃气及水生产和供应业增长11.1%。分产品看,10月份新能源汽车、集成电路、工业机器人产量同比分别增长127.9%、22.2%、10.6%。

据测算,1-10月份,折合粗钢表观消费量8.4亿吨,同比减少3017万吨、下降3.5%,降速比1-9月份加快2.6个百分点。10月份,折合粗钢表观消费量6943万吨,同比减少2449万吨、下降26.1%,降速较上月加快0.7个百分点(见图1)。

图1 2019-2021年10月折合粗钢表观消费量

二、粗钢生产继续下降,月均日产三年最低

10月份,在需求收缩和限产措施的共同作用下,我国钢铁生产规模加快收缩。当月粗钢产量为7158万吨,同比减少2174万吨、下降23.3%,降幅小于粗钢表观消费量26.1%的降幅。1-10月份,我国粗钢产量8.77亿吨,同比减少618万吨、下降0.70%。

10月份,全国粗钢平均日产量230.90万吨/天,环比减14.9万吨/天、下降6.1% ,实现连续6个月环比下降,创近三年新低;1-10月份,全国累计粗钢日产288.5万吨/天,同比减少1.1万吨/天、下降0.4%。

10月份,我国生铁产量6303万吨,同比减少1517万吨、下降19.4%;平均日产203.32万吨/天,环比减少14.0万吨/天、下降6.43%。1-10月份,我国生铁产量6.71亿吨,同比减少2427万吨、下降3.2%(见图2)。

图2 2019-2021年10月全国主要钢铁产品日产情况 万吨

10月份,我国钢材产量10174万吨,同比减少1781万吨、下降14.9%;平均日产量328.19万吨/天,环比减少11.6万吨/天、下降3.43% 。1-10月份,我国钢材产量11.22亿吨,同比增加3057万吨、增长2.80%。

今年增产的钢材品种主要是冷轧薄宽钢带、中厚宽钢带、热轧薄宽钢带、冷轧薄板、镀层板(带),这5个品种今年累计增产3273.96万吨,占今年钢材累计增量的108.11%。

三、钢材出口持续回落,10月进口环比下降

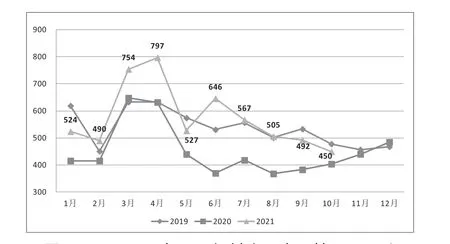

10月份,我国钢材出口延续了前期的缩量趋势。当月出口量为449.7万吨,环比减少42.3万吨、下降8.74%,实现了连续4个月回落;进口量112.7万吨,环比减少12.9万吨、下降10.27%(见图3、图4)。

图3 2019-2021年10月钢材当月出口情况 万吨

图4 2019-2021年10月钢材当月进口情况 万吨

1-10月份,我国累计出口钢材5751.8万吨,同比增长29.5%;进口钢材1184.3万吨,同比下降30.3%。

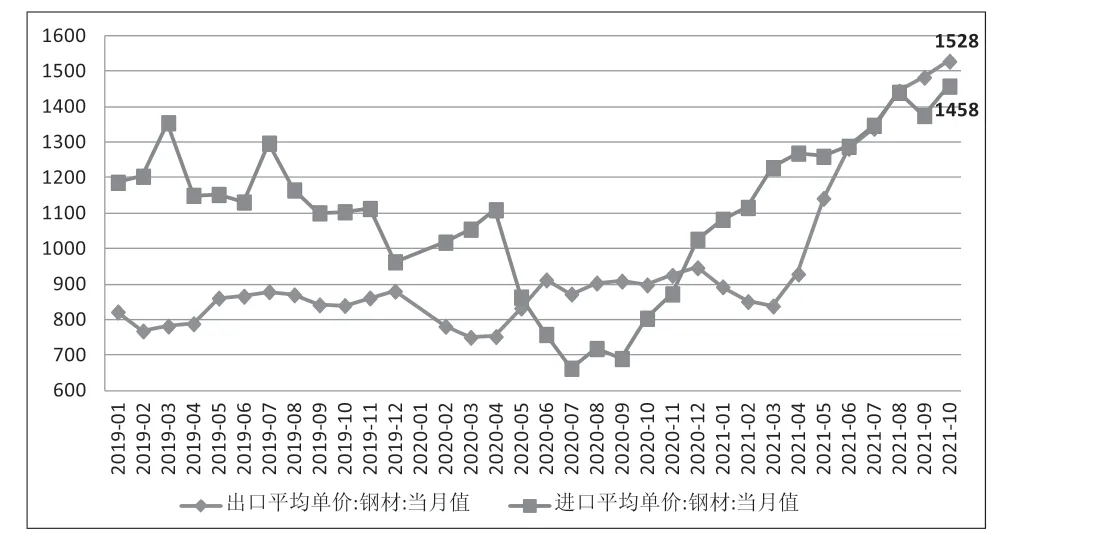

10月份,钢材进口均价1458.2美元/吨(到岸价),环比上涨6.0%,同比上涨81.4%;出口均价1528.4美元/吨(离岸价),环比上涨3.1%,同比上涨70.2%。钢材出口价格继续高于进口价格,但价差比上月缩小(见图5)。

图5 2019-2021年10月中国钢材进出口平均单价 美元/吨

四、钢材社会库存下降、钢厂库存增长

10月下旬,中钢协监测的20城市5大钢材品种社会库存为969万吨,比上月底减少96万吨、下降9.0%,比年初增加239万吨、上升32.7%,比去年同期增加158万吨、上升14.0%。11月上旬,监测社会库存为940万吨,比上月底减少29万吨、下降3.0%,较年初增加210万吨、上升28.8%,较去年同期减少63万吨、下降6.3%(见图6)。

图6 2019-2021年10月钢材社会库存变化情况 万吨

10月下旬,中钢协监测的钢厂库存为1284.49万吨,比上月底增加89.05万吨、上升7.45%,比年初增加122.39万吨、上升10.53%,比去年同期增加69.71万吨、上升5.74%。11月上旬,监测钢厂库为存1351万吨,比10月下旬增加66万吨、上升5.2%,比年初增加189万吨、上升16.2%,比去年同期增加66万吨、上升5.1%。见图7。从监测数据看,钢材库存在供需均收缩的情况下基本保持稳定(见图7)。

图7 2019-2021年10月中钢协监测的钢厂库存变化情况 万吨

五、钢材价格10月由升转降、11月加速下跌

10月份以来,受需求回落等因素影响,国内钢材价格由升转降。10月末,中国钢材价格指数(CSPI)综合指数降至149.64点,环比下降8.06点,降幅为5.11%;同比上升51.71点,升幅为48.79%。进入11月份后,钢材价格加速下跌,至11月19日钢材价格指数降至132.84点(见图8)。

图8 2020-2021年10月CSPI钢材综合价格指数走势图

从年内变化看,1-10月份,CSPI综合指数平均值为143.90点,同比上升40.97点,升幅为39.81%。分类看,长材指数平均值为147.50点,同比上升40.15点,升幅为37.40%;板材指数平均值为143.74点,同比上升43.20点,升幅为42.97%。板材涨幅比长材涨幅高5.57个百分点。

从国际上看,受供给增加等因素影响,近期国际价格高位下降。10月份,国际钢材价格指数(CRU)综合指数为328.0点,环比下降9.1点,降幅为2.7%,比上月扩大2.5个百分点;同比上升165.1点,升幅为101.4%。1-10月份,国际钢材价格综合指数平均值为293.2点,同比上升143.2点,升幅为95.4%。

六、国产铁矿石增幅回落,进口铁矿石量价齐跌

10月份,我国生产铁矿石原矿8012.7万吨,同比下降2.8%,为今年来首次负增长。1-10月份,原矿产量为8.23亿吨,同比增加11.5%,增幅连续7个月下滑(见图9)。

图9 2020-2021年10月铁矿石原矿情况 亿吨,%

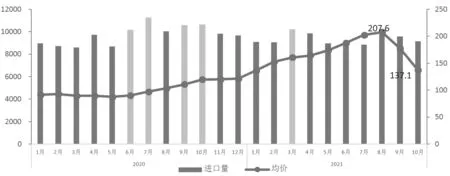

10月份,我国进口铁矿石9161万吨,同比下降14.2%。1-10月份,进口铁矿石9.33亿吨,同比下降4.2%。

10月份,进口铁矿石(海关)平均价格降至137.1美元/吨,比8月高点累计下跌70.5美元/吨;1-10月平均价格为175.9美元/吨,同比上涨74.6美元/吨,涨幅为73.6%(见图10)。

图10 2020-2021年10月铁矿石进口数量和价格 美元/吨

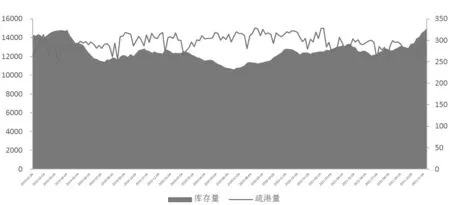

11月初,进口铁矿石港口库存超过1.5亿吨,压港超178船,港存量处于近3年的高点区域(见图11)。

图11 2019年以来进口铁矿石港库与疏港量 万吨

10月份,虽然焦炭、焦煤供给偏紧状况有所缓解,但除铁矿石以外的其他主要原燃料采购价格均环比上涨。其中,炼焦煤2874 元/吨,环比上涨22.98%;冶金焦3968元/吨,环比上涨9.95%;喷吹煤1980元/吨,环比上涨26.86%;动力煤1623元/吨,环比上涨50.96%;废钢3470元/吨,环比上涨0.92%。

七、经济效益继续下降,资产负债率环比上升

10月份,重点统计钢铁企业销售收入5777.91亿元,环比下降6.75%;营业成本5183.92亿元,环比下降6.37%;实现利税371.84亿元,环比下降10.34%;利润总额259.11亿元,环比下降11.76%;销售利润率4.48%,环比下降0.25个百分点(见图12)。

图12 2020-2021年10月重点统计企业实现利润走势图

1-10月份,重点统计钢铁企业销售收入58765.78亿元,同比增长40.10%;营业成本52106.06亿元,同比增长37.49%;实现利税4712.77亿元,同比增长89.81%;利润总额3450.09亿元,同比增长1.08倍;销售利润率5.87%,同比上升1.92个百分点(见图13)。

图13 2020-2021年10月重点统计企业销售利润率走势图

10月末,重点统计钢铁企业资产负债率61.73%,同比下降1.13个百分点,环比上升0.36个百分点(见图14)。

图14 2019-2021年10月分月钢铁企业资产负债率

八、钢铁投资回归常态,铁矿投资高速增长

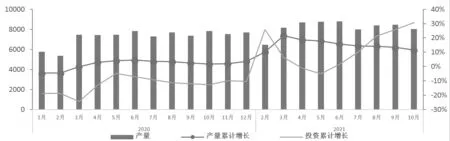

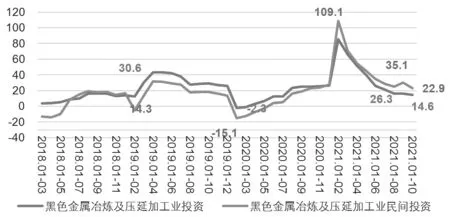

1-10月份,黑色金属冶炼和压延加工业固定资产投资累计增长14.6%,比1-9月份增速回落1.4个百分点,比去年同期累计增速24.8%低10.2个百分点,比2019年累计增速峰值(4、5月份)43.3%低28.7个百分点,增速继续向常态回归,但仍比全国固定资产投资增速6.1%高8.5个百分点,比制造业增速14.2%高0.2个百分点。1-10月份,黑色金属冶炼及压延业民间投资累计同比增长22.9%,领先行业平均增速8.3个百分点(见图15)。

图15 2018-2021年10月黑色金属冶炼及压延业投资情况

1-10月份,黑色金属矿采选业投资累计同比增长30.8%,比1-9月的累计增速加快4.9个百分点,比上半年的累计增速1.5%大幅加快。其中黑色金属矿采选业民间投资累计增长26.8%,低于行业平均增速4个百分点,但比1-9月的24.6%仍提升2.2个百分点(见图16)。

图16 2018-2021年10月黑色金属矿采选业投资情况

九、总结及展望

(一)钢材供需收缩加快,粗钢总量再下台阶

10月份供需收缩幅度大于预期,供需总量基本保持平衡。11-12月份,受政策调控、天气转冷、需求透支等因素影响,房地产、机械、家电等行业用钢需求难以好转。适应需求变化,采取设备检修、错峰生产、能耗管控等措施,将使钢铁生产控制在更低水平。预计今年粗钢产量可比去年降低3000万吨以上。

(二)成本价格双向挤压,维护佳绩尚需努力

今年前10个月重点钢铁企业经济效益为历史最佳,但近期钢材价格大幅回落态势难以根本改观,前期累积的高价原燃材料有待消化,企业要巩固和扩大来之不易的成果需付出更大的努力。

猜你喜欢

资源导刊(2021年10期)2021-11-05

大众投资指南(2021年35期)2021-02-16

中小企业管理与科技·中旬刊(2020年12期)2020-03-02

投资北京(2017年2期)2017-03-15

新疆钢铁(2016年3期)2016-02-28

中国非金属矿工业导刊(2015年5期)2015-12-22

新疆钢铁(2015年3期)2015-02-20

中国钢铁业(2012年8期)2012-03-23

中国钢铁业(2012年6期)2012-03-06

中国经济信息(2004年8期)2004-04-21