基于大数据的线上快贷业务应用实例研究

2021-03-15 06:55朱之伟

金融发展研究 2021年1期

朱之伟

随着经济发展,各类经济主体对小额贷款的需求逐步加大。但很多传统的信贷机构审核周期长、贷款门槛高、手续烦琐,难以满足客户的应急之需,线上快贷业务便在这种背景下产生。因客户的行业、知识程度、职业、收入、征信等方面存在差异,传统的网贷平台难以满足多样化用户群的贷款需求。基于此,线上快贷平台产品结合政务数据、大数据以及银行行内数据、征信数据,以微信为载体,是一种实现了线上营销获客、线上贷款办理、线上自助放款的综合信贷服务新模式。

一、线上贷款现状及问题分析

网络借贷从2005年开始在英美等国起步、成长并逐步成熟,2007年,随着拍拍贷的上线,这种贷款模式开始传入中国。以借款运营方式为分类依据,我国的网络贷款平台大体分为四类:(1)以企业网上行为作为参数的基础综合授信,帮助银行提升授信审核效率,增加企业获得贷款的概率。(2)网贷平台和银行建立合作关系,为借款者提供不同的借款业务,相当于银行的外包服务商。(3)为贷款者和投资人提供一个借贷理财的平台,并从中获取一定的平台费。(4)主要为学生、残疾者、农民等特殊人群提供贷款。

但各类网络借款平台普遍面临以下几个难题:

一是信贷业务信息真实性有待加强,信息不对称现象严重。部分平台过于追求线上信贷规模和速度,致使很多贷款都存在客户资料不实、贷款期限不合理的问题,不顾客户情况盲目提供贷款,极易诱发风险。二是信贷决策机制缺乏科学性。风险管理仍沿用传统机制,没有充分利用互联网技术,客户信用评价标准存在差异性,评价机制的科学性还很滞后。三是风险内控制度不完善。现阶段信用风险管理在企业结构、业务办理方式以及内控机制上存在问题,内部审计、考察都存在不合理之处。客户经理在对客户进行管理时多流于形式,数据的真实性较低,更没有对客户的偿债能力以及经营能力进行准确度量。

基于以上现实问题,立足于服务实体经济本质,着眼于信贷风控前沿,建设依托政府强有效数据的风险防控系统,通过梳理行内数据、整合外部数据、构建风险模型、设计风险模型管理应用组件,将政务数据应用到全信贷生命周期的各个业务环节,已成为银行线上快贷业务风控体系建设越来越迫切的要求。而数字签名、OCR、生物识别等线上贷款客户身份认证和识别技术的逐步成熟,大数据分析、云计算等一系列相关技术在金融领域的广泛应用,也有效促进了信息共享,为建设线上快贷平台提供了技术基础。

二、基于大数据的线上快贷模式研究

(一)明确的业务目标

商业银行通过综合运用移动互联、大数据、人工智能等技术建立集线上渠道、贷前风控、贷中和贷后管理为一体的全流程线上快贷服务平台。基于政务数据、征信数据、银行内部数据等,构建客户准入、反欺诈、额度计算、贷后预警等数据模型,实现精确完整的“客户风险画像”,有效缓解银行与客户之间信息不对称。

(二)线上贷款业务应用设计

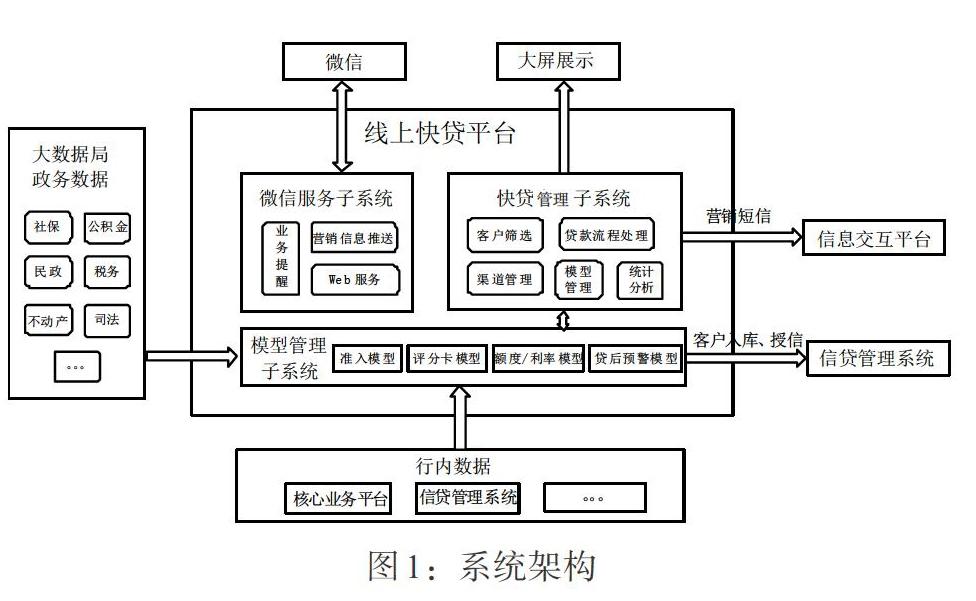

1. 完善的系统架构规划。线上快贷系统逻辑架构见图1。系统由微信服务子系统、快贷管理子系统、模型管理子系统组成。三个子系统协同配合,共同组成线上审贷、智能风控、流程化运营的一体化智能平台。其中,在渠道端以微信公众号为入口,通过H5、SDK、小程序等前端技术,实现场景化业务数据接入,进行贷款授信申请、审批、审查等业务操作;在微信服务子系统中进行客户身份认证;快贷管理子系统提供标准化的线上贷款接口规范,为后续的场景化接入需求提供灵活快速的对接方案;模型管理子系统对接政务数据、征信数据等各类外部数据源,完成内外部数据的接入、清洗、整合,并提供标准的数据指标服务,并基于各类数据指标运行规则引擎,提供反欺诈模型、客户准入模型、额度测算模型的运行管理环境。最后,通过将模型决策结果实时反馈给快贷管理子系统,构建了从客户准入、贷款审批到贷后管理的各个业务环节的数据驱动智能风控体系。

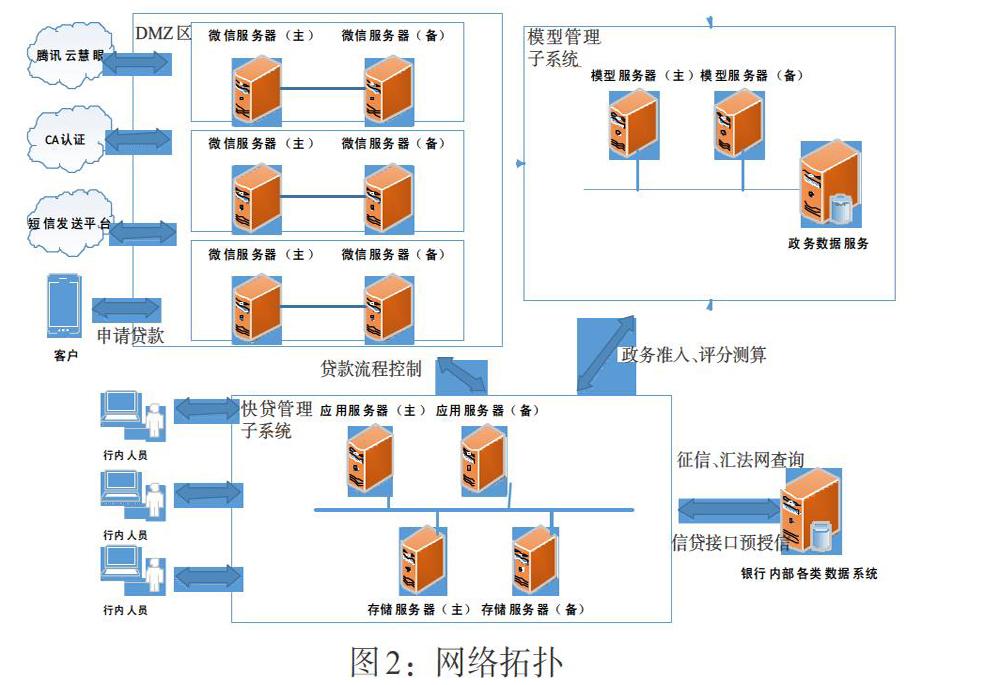

2.安全的网络拓扑规划。系统组网设计考虑安全性、实施方便性、经济性。网络拓扑见图2。线上快贷管理平台模块整体部署在银行内网环境,通过搭建DMZ区域严格隔离内外网环境。将与互联网服务互联的微信服务子系统部署在DMZ区域,通过互联网服务对接微信、CA认证中心等外部服务,并为客户提供线上贷款申请入口。快贷管理子系统和模型管理子系统部署在内网环境,为行内业务人员提供各项管理服务,并与政务数据和银行内部数据对接,完成贷款审批流程各项功能。

3. 线上化申请流程设计。一是线上化注册登录及身份核验。在银行现有公众号或新申请的公众号中添加线上快贷相关的菜单,用户关注公众号后即可点击菜单进行申请贷款操作。通过输入手机号并发送验证码进行验证,手机号码验证成功后使用人脸核验服务,进行身份证识别和活体检测,完成用户的身份核验工作。二是在线签署征信授权书。身份核验通过后,为用户展示征信授权书,采用电子合同平台数字签名(CA证书)的方式进行签署,用户必须签署征信授权书之后才能进行下一步操作。三是实时获取贷款申请结果。上述操作都完成后,后台会对客户进行准入、评级、额度、利率等策略的计算,并在三分钟内将客户的贷款结果推送到客户微信端,客户可通过贷款进度菜单主动查询贷款结果。

4. 灵活的产品管理。一是流程化的运营管理。快贷管理子系统提炼线上贷款业务特点,通过各类技术手段的运用,建立流程化、无纸化、自动化决策的运营管理体系,通过系统层面对网贷运营管理的支撑,使贷前、贷中、贷后各环节无缝衔接,提升网络贷款业务的业务受理与作业能力。二是灵活的数据统计分析。通过大屏的方式展示快贷平台的统计信息,按客户类型、评级级别等统计授信额度和客户数量、总授信额度、总授信客户数量,按预警级别统计贷后预警客户数量等。通过灵活的数据统计分析使银行更好地了解数据使用情况,为业务管理提供支持,同时也为数据优化和应用迭代提供依据。

5. 科学的模型管理。包括模型管理、模型审核、模型引擎、指标接口服务等,能实现系统模型的灵活配置。一是灵活的模型引擎。构建内外部数据整合应用模式,通过平台实现风险信息的深度加工和拓展应用,加工成智能服务引擎,贯穿于贷前、贷中和贷后等授信生命全周期。根据金融机构的具体需求,进行引擎的个性化组合搭建,各引擎之间低耦合,最大程度上降低引擎之间的相互影响。围绕业务应用场景,定制化设计智能风控模型,在平台内部完成数据和模型的深度匹配和加工,满足业务场景需要,为授信风险决策管理提供支持。二是丰富的接口服务。平台采集、整合的数据要为上下游系统服务,传送方式包括实时数据通信、批量数据文件接口提供等方式。通过银行行内系统数据接口和接入的政务数据接口,调用综合征信、税务、工商、司法等数据,通过深层次的数据挖掘与分析增强决策能力。

三、线上快贷技术应用创新

线上化业务创新的特点决定了业务与科技有机融合的至关重要性。对业务而言,着重考虑线上模式下用户体验的良好性、业务流程的简约性、风险控制的严密性等,充分结合线下操作模式,确定新的信贷审批模式、构建新的风控模型,确保业务处理的合规性;对技术而言,针对线上模式的处理需求,重点分析论证是否具备可采用的技术、技术应用的成熟度等,以确定相应的技术实现方案。关键的技术问题有以下几点:

一是身份识别技术。客户身份认证是指通过不同验证手段,对线上用户身份资料的真实性进行验证审核,同时也验证用户进行贷款和授权的主观意愿,以保障用户和银行的合法权益。个人客户实名认证服务方式包括证件 OCR 识别、活体检测、人脸1:1对比等方式。客户操作过程产生的业务数据,通过时间戳进行固化,必要时可提供证明。

二是线上三方存证和证据保全机制。引入电子签章技术,从技术上实现电子文档的签章和鉴定。为了得到第三方权威认证机构的鉴定与支持,获得法律公信力,项目还建立了线上贷款第三方存证和证据保全机制,引进权威第三方存证服务,对线上贷款的电子合同、电子授权书等关键信息实时进行第三方规范存证和证据保全,采用加密手段、完整性鉴别手段等,证明数据的完整性、私密性和安全性。

三是大数据分析构建客户風险视图。基于工商、税务、法院等多种来源政务数据字段和银行内部多业务系统基础数据,通过多样化、多层次的行内与行外、线上与线下、标准化与非标准化数据整合,解决“信息孤岛”问题。

四是搭建金融信用风险评级体系。综合运用专家评分、逻辑回归法建模等方法,建立指标体系、确定指标权重,搭建覆盖信贷业务全流程的风险控制体系,用于辅助决策的制定。

总之,线上快贷平台通过服务手段、产品管理、风控模型等方面的转变,为客户提供了具有银行特色的线上信贷业务管理一站式综合服务;通过充分解读政务数据,将数据转化成客户分析判断的依据;通过多样化、多层次的行内与行外、线上与线下、标准化与非标准化数据整合,有效解决“信息孤岛”问题,重构客户信用评估体系,更好地实现信贷供需的有效对接。

(责任编辑 刘西顺;校对 XS,WY)

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

销售与市场·渠道版(2019年11期)2019-12-01

求学·理科版(2019年2期)2019-03-30

汽车导报(2017年5期)2017-08-03

故事会(2017年9期)2017-05-08

求学·理科版(2017年1期)2017-03-02

中学生数理化·高二版(2016年4期)2016-05-14

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

职工法律天地·上半月(2014年7期)2014-11-11