董秘闪辞:追逐利益,还是迫不得已?

2021-03-15 06:21孙继伟杨秋

中欧商业评论 2021年1期

孙继伟 杨秋

2020年12月10日,恒通股份朱奇辞去董事会秘书等公司的全部职务,这距离2020年11月18日恒通股份的实际控制人变更不到一个月时间。这引起业内人士对上市公司董秘“闪辞”的再次思考。

2019年中国上市公司有950位董秘离职,同比增加25%。离职董秘任职时间不足一年的占38%,任职时间最短的仅一天。这些任职后很短时间内辞职以及正常在职情况下突然辞职的行为称为“董秘闪辞”。

董秘闪辞对公众公司信息披露与合规管理有着明显影响,不利于公司与监管部门及投资者的沟通互动,也不利于公司在资本市场的形象。

董秘闪辞:收益与风险错配

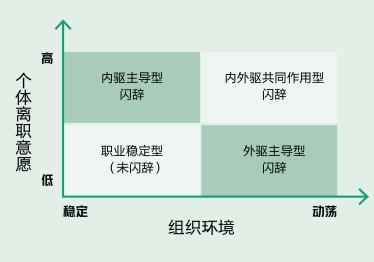

以2010~2020年的22个董秘闪辞案例为样本(2018~2019年的为主),按照离职意愿和组织环境两个维度,把董秘闪辞划分为图1的四种类型,图中左下角一类不属于闪辞,实际是三类。

第一类是内驱主导型闪辞 这类闪辞主要是由于个人原因驱动的,案例如表1。例如:2019年2月林雨洋担任中国天然气(00931. HK)董秘,年薪百万元起。2020年3月6日辞职,原因是找到了薪金更高的工作。

图1 董秘闪辞的分类

这一原因简单粗暴,但合情合理,高薪吸引是董秘闪辞的主要理由之一。公告的辞职原因多数是个人原因、身体原因等宽泛说法,尤其是为了减持套现等不便公开的原因时,更是会采用宽泛说法。例如2010年4月7日,赛为智能上市仅三个月,董秘周嵘就辞职,离职9个月后,2011年1~2月,减持套现4 420万元。

表1 内驱主导型董秘闪辞案例

图2 内驱主导型闪辞模型

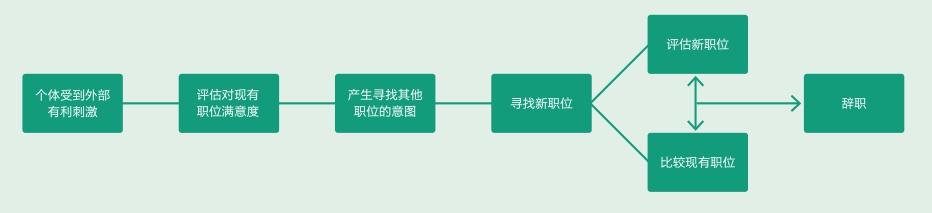

内驱主导型董秘闪辞模型如图2。上市公司董秘正处于社会网络的重要节点,拥有对信息和资源交换的优先权。在受到高薪吸引等外部有利刺激时,如果比现有职位优势明显,就会闪辞。

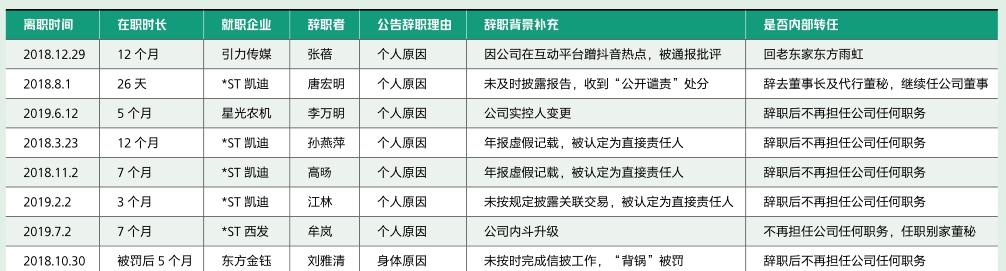

第二类是外驱主导型闪辞 这类闪辞主要是因为公司资金链断裂、重要领导变更、监管部门处罚、严重意外事件等董秘自身以外的原因引起的,案例如表2。例如:*ST凯迪从2017年到2019年两年间更换四任董秘,其中有三任董秘被认定为年报虚假记载的直接责任人,这是他们闪辞的直接原因。星光农机董秘李万明在职仅5个月,因公司实控人变更以个人理由辞去公司董秘职务。

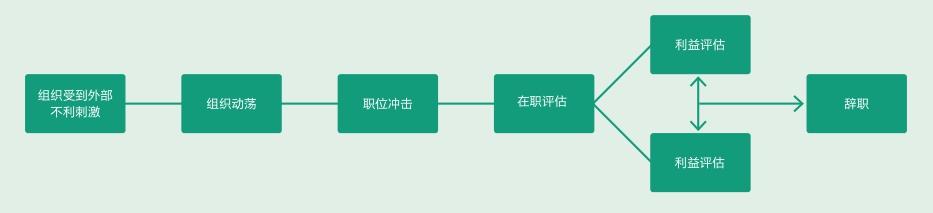

公司组织环境动荡受到不利刺激,董秘感知到职位冲击时会进行利益与风险评估。利益评估可分为高、中、低三档:年薪和分红达到100万元为高档;100万元以下且平均薪酬以上为中档;低于平均薪酬为低档。类似地,风险评估也分为高、中、低三档:有刑事责任、吊销董秘资格证、限制入市等风险属于高档;要求或建议更换董秘人选、罚款等属于中档风险;书面警示、约见谈话等属于低档风险。

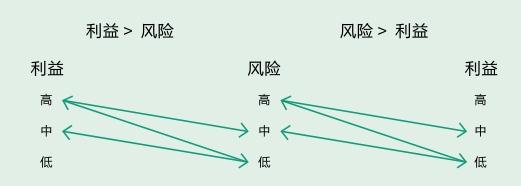

图3 利益风险错位匹配图

图4 外驱主导型闪辞模型

利益与风险对等匹配有三种情况:一是高利益与高风险的高位匹配时,董秘通常在巨大的利益面前也会承担高风险,董秘闪辞的现象较少发生;二是中利益与中风险的中位匹配时,董秘会根据自己的风险偏好和职业规划做出不同的选择;三是低利益与低风险的低位匹配时,进取心强的董秘会寻求更高利益,增加闪辞的可能性(图3)。

当利益与风险不对等时形成错位匹配,错位匹配分为两种情况:一种是利益大于风险,一种是风险大于利益。当利益大于风险时,董秘闪辞的概率低;风险大于利益时,闪辞的概率高。

表3 内外驱共同作用型董秘闪辞案例

外驱主导型闪辞模型如图4。

第三类是内外驱共同作用型闪辞 内外驱共同作用型闪辞的典型案例如表3。例如:奥马电器董秘宁芳琦在董事、董秘、财务总监、证代、独立董事集体离职,同时公司已出现债务纠纷的情况下迎难而上,但其上任仅3个月后就以个人原因申请离职。

内外驱共同作用是指两方面因素叠加。所以,单方面离职触发点更低,或者说任职者对不利因素的容忍度更低,因而离职概率更高,上市公司对这类闪辞更应重视。表3中的几位上任时本来公司就已处于动荡中,其进行短期尝试,“速战速撤”的概率高。对于已有离职倾向、隐忍不发,在外部不利刺激下闪辞者,从公告中难以分辨,但在企业管理中借助行为观察法、员工关怀等可以提前发现,提前采取对策。

董秘闪辞的五种具体原因

本文研究的22个案例中,内驱主导型占45.4%、外驱主导型占36.4%,内外驱共同作用型占18.2%。董秘闪辞的具体原因是多种多样的,以下五种出现频次最多,其中,第一、第二种对应内驱主导型;第三、第四种对应外驱主导型;第五种对应内外驱共同作用型。

第一种,减持套现 多数董秘持有公司股份,因公司新上市或股价短期涨幅巨大时,会有明显的减持套现意愿。尤其是公司估值偏高、股价泡沫大、有下行压力时,舍弃职位和薪资、减持套现的意愿更为强烈。《公司法》第141条规定:公司高管任职期间每年转让股份不得超过其持股总数的25%;股票上市交易之日起一年内不得转让;离职后半年内,不得转让其持股。因此,已决定全部套现的董秘会在套现计划时点的六个月前离职,如果公司是新上市,还需叠加考虑上市后一年的共同限售。2010年6月11日,探路者(300005)董秘范勇建以“两地分居,无法照顾家庭”为由,辞去董秘职务。2010年10月30日公司上市满一年,12月11日董秘离职也满6个月,双重限制都已解除,可全部抛售持股。业内人士据此认为他是创业板高管为减持而离职“大潮”中的先行探路者。

第二种,追逐高薪 董秘薪酬总体比较高,但不同公司薪酬差距大。董秘年薪既有700多万元的,也有10万元左右的。市场经济环境下追逐高薪无可厚非,但董秘离职原因公告中一般不说为了谋求更高的薪酬。三五互联的董秘张文,在职不足7个月就提出离职,公告的辞职原因是“寻找真实的自己”,但在媒体采访时透露其真正的离职理由是“在三五互联身兼多职,钱少活多责任大”。高薪有短期高薪、中长期高薪之分,也有直接高薪、间接高薪之分,很多离职人员宣称是为了更好的个人发展,个人发展中也包含着中长期高薪、间接高薪的因素。

第三种,“背锅”被罚 董秘虽是法定高管之一,但因公司治理不完善等原因,董秘需要在多方面的压力和障碍中寻求平衡。公司因信息披露、合规管理等方面受到处罚时,董秘往往首当其冲,成为“背锅侠”。2017年11月21日东方金钰非公开发行A股审核未通过,董秘刘雅清多次提醒董事长当天应发公告,实际公告11月24日才发出。上交所对刘雅清予以监管关注(处分和监管措施中较轻的一种),虽然这是考虑到实际情况从轻的处分和监管措施,但是,也属于“牵连”或“背锅”。这次处分5个月后,刘雅清以身体原因辞去董秘职务。

第四种,公司实际控制人或重要领导变更 公司实际控制人变更,重要领导更替、新领导上任,董秘等原高管面临着心理和关系重建问题,这种情况下,董秘以“个人原因”“安静地走开”,既是无奈之举,也是理性的决策。一方面是因为董秘的工作效果不易考核评估(与技术类、业务类高管相比),董秘与领导的信任关系和配合默契对工作效果影响很大,与新领导重建信任与默契的周期长;另一方面,新领导上任时,更愿意带着自己熟悉的核心团队(包括董秘)开展工作。

第五种,公司出现危机,弃船求生 公司出现危机时,董秘如能协助公司走出危机,人生价值也能上台阶,所以,出现危机的一些公司,仍有董秘迎难而上,但化解危机是复杂的,其间董秘也会纠结权衡,结合个人意愿、外部新机会以及公司化解危机的进程,综合评判是否离职,因为三因素共同作用,所以闪辞出现概率比较高。长城影视董秘符谙上任仅3个月就以个人原因申请辞去董秘职务,并不再担任公司任何职务。其离职的真正原因是长城影视深陷资金链危机。

公司招聘董秘时,借助应聘者以往履历、离职原因、个性特征等多方面因素,评估其职业韧性。优先聘用经历过企业发展周期波峰波谷,能够经受挫折考验的候选人。

应对董秘闪辞:防范与激励并举

一是入职前采取防范措施 一方面,公司要评估董秘的职业韧性。公司招聘董秘时,借助应聘者以往履历、离职原因、个性特征等多方面因素,评估其职业韧性。优先聘用经历过企业发展周期波峰波谷,能够经受挫折考验的候选人。另一方面,公司要进行情境演习并制定措施。在董秘入职前公司就非正常离职进行预设情境的“演习”,例如减持套现、高薪挖人、家庭与身体等因素出现时董秘的决策。在此基础上,与董秘候选人协商预期任职年限并制定措施,例如,阶梯式薪酬福利、阶段式股权激励、轮岗转岗等。

二是设计针对性的股权激励方案 董秘的薪资构成应为“工資+奖金+股权激励”组合方式。2019年上市公司董秘平均薪酬为67.34万元,超过500万元的有5家,超过300万元的有54家。年薪高的董秘大多都因有奖金和股权激励加持。股权激励是一把双刃剑,董秘持股增值已经很多时,反而成为董秘套现闪辞的诱因,所以,股权激励应采取梯度授予、根据公司五年计划和中长期规划滚动授予方式。

三是促进董秘与董事长、证券事务代表默契配合 董秘是各方利益的交汇点和矛盾点。董秘由董事会聘任,履行职责受到董事长的制约,也受到证监会和交易所的监管,权责分配的异域化导致董秘的履职瞻前顾后、投鼠忌器。为了减少董秘因“背锅”被罚导致的闪辞,应增进董秘与其他业务部门的交流,促进董秘与董事长、证券事务代表之间默契配合,以便于公司合规管理和信息披露有问题时,及时发现、及时解决,防范问题演化升级为危机。

四是注重从公司内部培养、选拔董秘当前是30年多来企业进入资本市场最好的时期,进入资本市场的公司数量增加、渠道多样化,这也使得资深董秘供不应求。所以,企业应该外部引进与内部培养两手抓。内部培养方面,应鼓励财务经理、人力资源经理、法务经理、总经理助理四类不同岗位的管理人员学习董秘知识、报考董秘资格证书、参与董秘工作演练,并兼任(或轮岗)证券事务代表、董秘助理,进步快的候选人可提名担任正式董秘,其他优秀候选人可作为“替补队员”,作为董秘闪辞问题出现后的应急管理预案。

猜你喜欢

中学生博览(2022年12期)2022-06-24

新财富(2021年4期)2021-04-23

故事作文·高年级(2020年12期)2020-12-23

新财富(2020年4期)2020-04-27

阅读(快乐英语高年级)(2019年10期)2019-09-10

新财富(2019年4期)2019-05-14

党的生活(黑龙江)(2018年9期)2018-10-17

小天使·三年级语数英综合(2017年11期)2017-12-05

新财富(2016年4期)2016-04-21

现代青年·精英版(2011年9期)2011-11-16