上市公司EVA业绩评价分析?

2021-03-15 05:28闫新的

商场现代化 2021年2期

闫新的

摘 要:隨着企业经营目标由利润最大化向企业价值最大化转变,以往的业绩评价模式已经不再适合企业的需求,EVA(经济增加值)作为企业业绩评价指标,因为考虑了权益资本成本,考核业绩更全面科学,越来越受到企业管理者的重视。本文以S公司为例,应用EVA模型对其进行探讨分析,并与传统财务指标进行对比,发现EVA更能准确反映股东财富,由此提出EVA业绩评价的应用建议。

关键词:上市公司;EVA;业绩评价

一、引言

2020年因受新冠肺炎疫情的影响,我国各个行业延期开业复工,在低迷的市场经济下,上市公司通过业绩评价调节各相关者利益,调整发展战略,合理运用资金投资和经营来保持竞争优势。目前我国上市公司现行绩效评价方法仍是以考核会计利润为核心,忽略了资本投入时间、投入成本、投资风险及投资规模等重要因素,很难创造企业价值和股东财富最大化。EVA是包含权益资本在内的现代社会新出现的更明确反映企业经营业绩的绩效评价模型,可全面科学评价公司的业绩,指导管理者优化经营战略,为提升企业价值做出发展决策。

二、EVA相关理论概述

1.EVA含义

经济附加值即EVA,与其他财务体系相比有着降临者的姿态,它弥补了其他财务体系的一些缺陷,全面真实反映企业经营状况,最早是由美国公司提出的。目前虽然很多企业在使用,但是由于企业内部的隐私和费用问题,EVA并没有得到大规模应用。

EVA主要是指企业的税后净营业利润与全部投入资本成本(包括债务资本和股权资本)之间的差额。EVA所展示的理念是在企业投入全部资本后剩余的价值能够在一定程度上弥补投资者在此期间承担的风险。

2.EVA的计算方法及调整

在进行会计计算时,EVA的计算总体大致是相同的,都是依据思特公司提出的EVA的计算方法,公式为:

其中:NOPAT为税后净营业利润,TC为资本投入总额,WACC为加权平均资本成本。

(1)相关调整事项

①利息费用。投入资本成本包括债务资本成本,利息费用则不再抵减利润,否则会导致重复计算。

②递延所得税费用。递延所得税费用与企业的当期利润无关,在计算税后经营净利润时,要加回已扣减的递延所得税费用。

③各项减值准备。在计算EVA时,企业实际发生的损失应被剔除。

④非经常性损益。扣除公允价值变动损益、投资收益和营业外收支等不影响企业日常经营活动的部分损益。

⑤研发费用。计算EVA时,要加回研究开发费用。如果扣除,则会影响企业账面价值评估。

⑥税收调整。EVA税收调整计算公式:所得税费用+所得税税率×(利息费用+计提的各项减值准备的增加额-公允价值变动损益-非营业性投资收益-营业外收支+资本化的研发费用-研发费用本期摊销数)。

(2)计算税后净营业利润

税后经营净利润=营业利润+财务费用+当年计提的各项减值准备+递延所得税负债余额的增加-公允价值变动收益-递延所得税资产余额的增加-EVA税收调整

(3)计算投入资本。

债务资本=短期借款+应付债券+长期借款+一年内到期的长期借款+长期应付款

股权资本=股东权益+少数股东权益+约当股权资本=递延所得税贷方余额(借方余额为负值)+资本化研发费用+各项减值准备余额

投入资本=债务资本+股权资本-在建工程净额

(4)计算加权平均资本成本(WACC)

WACC=权益资本成本×权益资本比率+债务资本成本×债务资本比率

权益资本成本=权益资本×权益资本成本率

债务资本成本=债务资本×债务资本成本率

其中,权益资本成本率是通过资本资产定价模型得到的,计算公式为:

权益资本成本=Rf+β(Rm-Rf)

Rf--无风险报酬率,选用近五年期国债收益率;

Rm--市场年报酬率;

(Rm-Rf)--市场风险溢价,GDP增长率可视为市场风险溢价,数据取自国家统计局官网;

β系数的数据来源于CSMAR官网。

三、S公司EVA相关指标计算

以S公司2017年至2019年的年报数据为基础,根据上述计算方法对EVA相关指标进行计算。

1.EVA税收调整的计算

根据S公司年报上的数据,经计算,结果如表1所示:

2.税后净营业利润(NOPAT)计算

根据S公司年报上的数据,经计算,结果如表2所示:

3.资本投入总额(TC)计算

根据S公司年报上的数据,经计算,结果如表3所示:

4.加权平均资本成本(WACC)计算

根据S公司年报上的数据,经计算,结果如表4所示:

5.EVA值计算

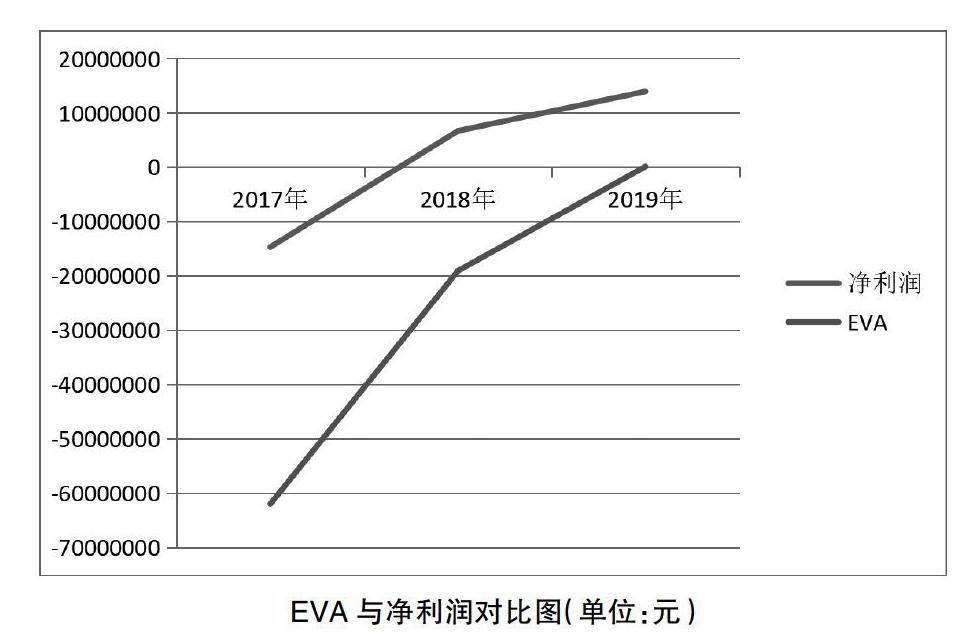

由上述表2、表3和表4可知,S公司2017年税后净营业利润为-2257800.045元,EVA资本投入总额为669111060.3元,加权平均资本成本为8.93%;S公司2018年税后净营业利润为30161457.42元,EVA资本投入总额为976537255.4元,加权平均资本成本为5.05%;S公司2019年税后净营业利润为44309129.68元,EVA资本投入总额为9482812527.4元,加权平均资本成本为9.15%。将他们带入EVA计算公式,可得三年EVA值分别为-62037279.15元、-19105173.02元、119874.6584元。

四、S公司EVA及財务指标对比

上述可知,S公司2017年至2019年EVA值分别为-62037279.15元、-19105173.02元、119874.6584元。由S公司2017年-2019年年报可知,其净利润分别为-14720128.45元、6676993.38元、13941338.63元。

由上图分析可以看出,S公司在2017年至2019年这三年期间的净利润和EVA值都呈增长趋势。首先,由显示数据可以看出,2017年与2018年的EVA值为负值,说明其税后净营业利润小于包括权益资本成本在内的成本和费用,股东财富减少。虽然连续两年都为负值,但是整体来看呈上升趋势,2018年比2017年EVA增长了69.2%,2019年更是比2018年有了101%的增幅,在2019年EVA值由负转正,说明企业的经营业绩在不断提高,更为合理地利用资金,为股东不断增加财富,为企业创造更多价值。其次,由上图折线的斜率可以看出,EVA指标值变化幅度明显大于传统经济指标,可以看出EVA值能更好地反映企业的经营状况,灵敏度很高。最后,由以上折线图可以看到,表示EVA的那条折线始终在表示净利润的那条折线下面,也就是说,EVA值是低于净利润的,这是因为在计算EVA指标时包含了权益资本成本和债务资本成本的结果。所以,EVA与传统财务指标在这三方面来看,EVA更加能真实反映企业创造的实际价值,更加有利于经营者做出经营战略决策。

五、EVA在上市公司应用建议

1.合理确定EVA调整项目

合理确定EVA会计调整项目的原因在于其显著影响了EVA指标对公司业绩的最终评价结果。如果能够合理确定EVA会计调整项目,EVA指标在对公司业绩进行评价时才能更好地发挥作用,企业经营业绩也能很好地被反映出来。针对上市公司来说,在合理确定EVA调整项目时要将企业所在行业的发展趋势及特点与EVA业绩评价指标相结合,比如将汇兑损益及职工培训费用等指标考虑进去,这样在不同会计年度实施EVA指标考核分析时可尽可能提高权益资本使用效率,有利于企业创造价值。

2.加强EVA在企业管理中应用

就目前EVA业绩评价体系在企业的应用来看,更多还是对财务数据分析,不够系统全面,最主要的是忽视了经济效益,降低了经济效益的期待值,导致EVA在企业整体经营管理体系中没有一个完整的、科学的价值管理体系和考核机制,从而不利于企业价值提升。因此,为了经营者做决策时把业务需求和经济效益两方面进行综合考虑,应当将经济效益融入EVA考核,建立一套切实可行的、完整的管理体系和考核模型,有助于企业做出科学的战略决策,使得企业不仅可以在业务规模层面进行发展,也可以在经济效益层面获得提升。

3.加强EVA在薪酬管理中的应用

S公司虽然制定了短期及长期薪酬激励政策,但在应用EVA指标进行考核时,没有对薪酬整体指标加以重视,只是侧重考核了重要管理层,而忽视了基层管理者和全体员工,导致薪酬激励政策在EVA考核机制中的作用效果不明显。因此,本文建议以EVA为中心,加大薪酬考量在EVA中的占比,完善EVA激励考核机制,提升全体管理层和员工的绩效,增强全体管理层和员工创造企业价值的热情和动力。

4.完善EVA业绩评价体系

建立完善的考评体系,建立一个基于EVA的业绩评价模型,不应该只追求数据化指标。本文建议为了增强企业业绩考核全面性,可以把创新发展、经济效益、风险控制、社会责任等非财务指标纳入EVA体系中,完善EVA业绩评价体系。在企业对EVA模型实施过程中,要有一个具体的计划,能够具体到企业生产和管理的各个方面,从而以最大限度发挥EVA业绩评价体系的优势。

六、结语

研究上市公司创造的财富价值,选用EVA指标的原因在于其将权益资本成本考虑在内,较为完整地反映了上市公司的盈利能力,并根据企业实际情况对S公司报表进行合理调整来最大限度地弱化会计准则的影响,保证业绩评价模型使得公司内在价值和市场公允价值被准确地反映出来。此外,EVA把公司当作一个整体,通过考虑公司全部资产预期获利能力、财务状况和经营环境等因素,利用公司所有资产所能带来的未来收益做一个资本处理,来确定公司的实际价值,不仅发掘了公司的组合价值和增值空间,还突出了公司价值评估整体性的特点。从而可以提高上市公司EVA业绩评价分析竞争力,使公司更好地在激烈竞争的金融环境中生存发展。

但是,本文所采取的EVA评价体系也存在一些不足之处。本文仅讨论财务因素在企业评价中的应用,在实施EVA业绩评价指标时,要结合对创新发展、社会责任等方面非财务指标的应用,保证可对企业经营状况进行更为全面有效的考评,根据不同企业特性探索出更加适合上市公司的业绩评价机制。

参考文献:

[1]李磊.EVA投资效率与上市公司价值提升[J].中国注册会计师,2016(06):74-78.

[2]王振伟.浅谈经济增加值(EVA)在经营业绩评价中的应用[J].中国商论,2017(01):169-170.

[3]马睿.基于EVA考核细则的央企经济责任审计研究[J].财会通讯,2018(02):86-89.

[4]梁姝,杨守杰.基于经济增加值(EVA)的L化工公司经营业绩评价[J].2018(04):52-55.

[5]罗艳芳,王建莉,张向平.经济增加值在企业业绩评价中的问题研究[J].广西质量监督导报,2019(2).

[6]王珮,赵起凤,高海梅.国有企业业绩评价制度的变迁与思考[J].财会月刊,2018(17):57-61.

[7]Gowri C M,Malepati V.Evaluation of financial performance of selected banks[J].Decision,2017:1-12.

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17