J单位业务接待内部控制建设探析

2021-03-15 06:41叶冰邓茗丹

中国管理信息化 2021年3期

叶冰 邓茗丹

[摘 要] J单位的业务接待内部控制建设,是为避免业务接待被人为操作,出现挂羊头卖狗肉的行为,变成单位领导徇私舞弊、变相福利的藏身之所。J单位为加强内部控制,完善业务接待内部控制,从业务接待系统建设开始,赋予系统各项功能,制定业务接待流程,并设置相应的运行和维护措施,保证J单位的业务接待内部控制能真正为单位堵住针尖大的缝隙,提高单位的管理水平,降低单位的内部控制风险,为有业务接待内部控制建设需求的单位提供借鉴和参考。

[关键词] 业务接待;内部控制;措施

0 引 言

2020年5月24日下午习总书记在湖北代表团参加审议时强调,针尖大的窟窿能漏过斗大的风。总书记在疫情防控上的担忧引申到单位的内部控制建设中,即是:针尖大的内部控制缺陷亦能给单位带来巨大的损失。业务接待工作看似不起眼,却是内部控制中的风险点、敏感点,也是逢检必查的重点工作之一。如何能让单位的业务接待经得起检查,各单位一直在实践中不断地探索。随着国家监察法的实施,督促各单位对各项政令的严格执行,不断更新业务接待的标准和政策,严控业务接待人数,陪餐人数,用餐标准等项目。当遇检查时,每个单位都需要经历“查账—翻账—自查”的流程,每次都需要耗费大量的人力物力。由于政策变化频繁、检查频繁,令相关经办人员苦不堪言。为肃清工作纪律,严防风险漏洞,结合J单位的实际情况,完善业务接待内部控制。从业务接待系统建设开始,梳理业务接待流程,设置业务接待运行维护保障措施。期待利用业务接待内部控制建设完善单位内部控制制度,提高单位内部控制管理水平,降低单位风险。目前,诸多研究表明业务接待存在人为因素,存在挂羊头卖狗肉、套取资金的行为,期望本研究为有业务接待内部控制建设需求的单位提供实践的依据。

1 业务接待内部控制建设的研究意义

1.1 运用系统建设,提高工作效率,避免人为因素干扰

通过业务接待内部控制系统可完成查阅、更新功能。不仅能定期更新国家相关标准,进行自我风险筛查,还能提供资料下载和打印,汇总查询等功能。便于查账,方便审计和各项检查,做到严控风险。选择系统时,应选择只要操作便会留下痕迹的系统,避免人为因素干扰。

1.2 完善内部控制,提高管理水平,降低内部控制风险

业务接待内部控制建设运用制度建设堵住针尖大的风险漏洞,做到风险无缝可钻。设置与业务接待匹配的制度,弥补风险漏洞,完善单位的内部控制,提高管理水平,降低单位内部控制风险。

1.3 运用随机监督抽查机制,避免挂羊头卖狗肉、套取资金的行为

在业务接待内部控制运行过程中,运用随机抽查机制,避免采购A食材,送的是B违禁食品,真正做到实事求是,杜绝挂羊头卖狗肉和套取资金的行为。

1.4 提高业务接待透明度

业务接待工作一直受到审计、纪委、监察等部门的高度关注。通过业务接待内部控制建设增加工作的透明度,方便接受各单位的监督和检查。通过系统能清晰查询各次接待人员,陪餐人数,用餐限额,审批、接待、公示等各项情况。

1.5 形成数据资产,积少成多,便于分析

业务接待内部控制建设能为单位留下宝贵的数据财富,形成无形资产的同时,便于单位自我检查和风险预判。运用该系统数据的沉淀,能对前期形成的数据进行事后分析,能及时发现业务接待中的风险点和问题,及时改正。

2 业务接待内部控制建设的运用

2.1 业务接待内部控制系统建设实际操作

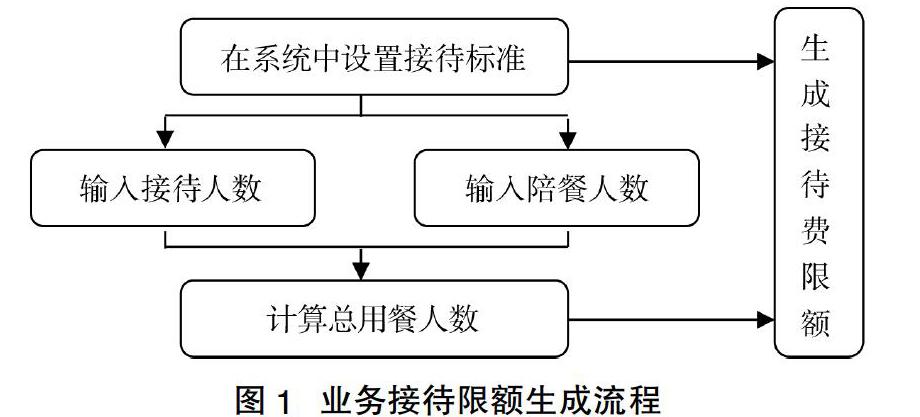

系统建设包括:系统选择、系统设置、系统运用等。系统选择应选择透明度高、设计严密、任意操作会留下痕迹的系统。这样的系统能做到防微杜渐,从根本上消除篡改。通过系统设置菜单及价格维护,物品不得出现烟、酒、鲍鱼等违禁品。设置标准更新,运用分段处理,确保更新时点前后数据分段处理。设置数据筛查,运用唯一关键字,筛选需要的数据。设置发起支付,对符合支付条件的物资采购发起支付。设置系统管理员,赋予系统维护、查询系统数据库权限,及时更新各项标准,保证接待标准的时效性。设置任何操作均留下痕迹,禁止任何人篡改系统数据库。设置接待限额功能,自动生成用餐总人数及接待费限额。

公式如下:业务接待限额=标准限额×(接待人员数量+陪餐人员数量)。业务接待限额生成流程如图1所示。

2.2 业务接待内部控制系统运行流程

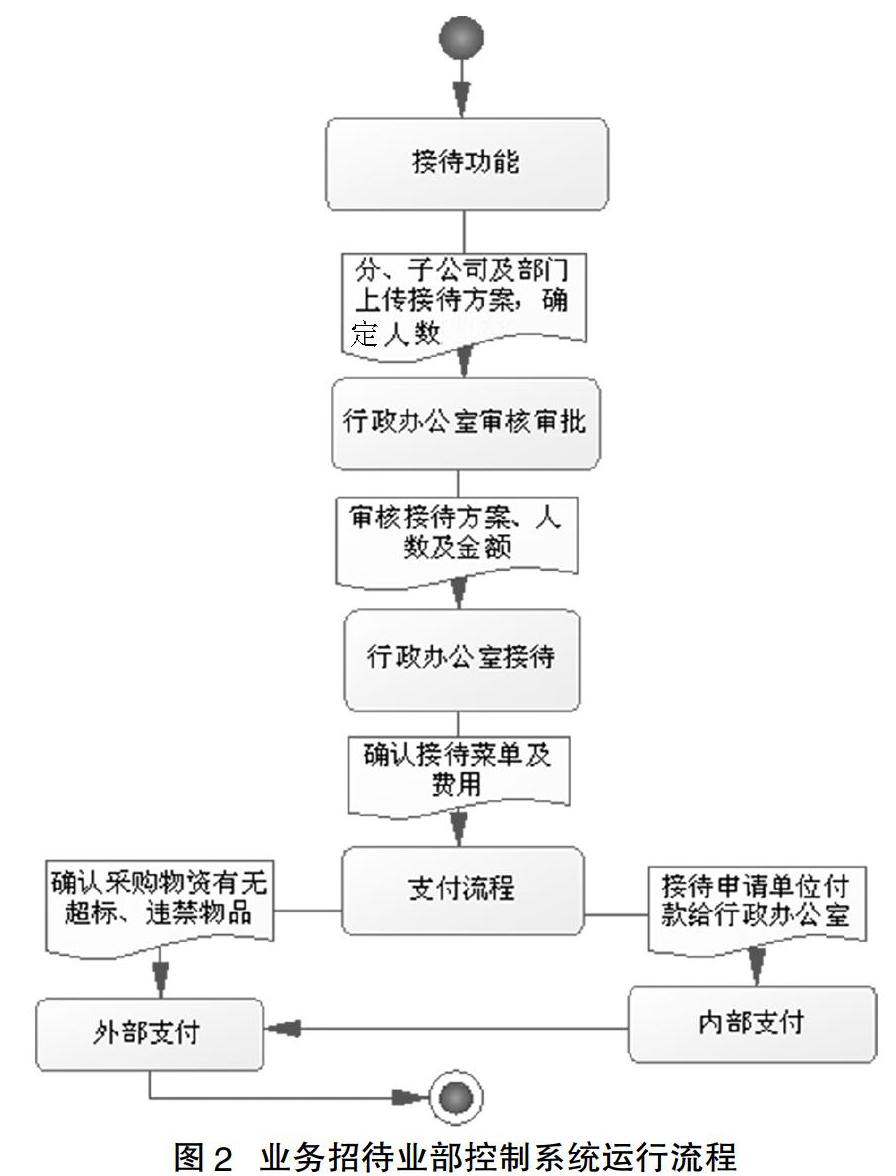

如图2所示,业务接待单位运用接待功能,上传含接待和陪餐人数的接待方案进行申请。行政办公室负责接待申请审核及审批,审批后流程进入行政办公室接待流程。由备餐人员根据审批后的接待申请在限额内备餐,不得出现超标、超纲、违禁菜品。接待完毕后由申请单位确认用餐费用并发起支付流程,由资金支付中心发起内部支付及外部支付,内部支付由接待申请单位付款给行政办公室,外部支付由行政办公室账户根据财务对有无超标、违禁物品等的审核结果发起外部支付,由资金支付中心支付给供应商。

2.3 业务接待内部控制运维措施

2.3.1 建立数据备份机制,保证数据安全

为保障业务接待系统的正常运转,防止数据丢失,建立业务接待系统数据的正常储存及备份,保证数据安全。

2.3.2 建立业务接待内部控制系统使用手册,制定相关制度

针对业务接待内部控制系统制作使用手册,详细介绍操作步骤和操作流程,下发至每一个有接待业务的单位。为保障系统顺利运行,对系统的运用在内部控制制度中做出明确的要求,跟单位绩效挂钩,保障执行力。在业务接待日常工作中,根据不断发现的问题,及时补充业务接待内部控制制度,完善单位的业务接待内部控制。

2.3.3 建立业务接待信息披露机制,定期公开,接受监督

为使业务接待工作更加透明,应选择在单位的内部宣传窗口对近期的业务接待事项进行张榜公示。定期公开业务接待明细,使业务接待工作透明化,供相关部门监督。也可在单位的预决算编制过程中增设业务接待详情披露报表,制定业务招待费披露细则,披露业务招待费的詳细情况。

3 结 语

J单位业务接待内部控制建设主要包括系统的选择、设置、运行流程和运行维护保障措施等内容,通过更新标准,完善制度,公开明细等手段使J单位的业务接待接受公众的监督。通过业务接待内部控制建设能肃清接待工作中的不正之风,倡导清正廉明的社会效应,有助于党风廉政建设工作。业务接待内部控制建设提高了接待工作透明度,便于单位自查及接受内外部审计的监督检查,能提高单位的管理水平,降低单位的内部控制风险,为单位弥补风险漏洞。期待J单位的业务接待内部控制建设能为行政单位、事业单位、大型国有企业等有业务接待内部控制建设需要的单位提供借鉴和参考。

主要参考文献

[1]田利军.业务招待费、内部控制与企业绩效——“八项规定”背景下中国A股市场的经验证据[J].重庆大学学报:社会科学版,2016(4):88-96.

[2]欧阳春花.对国有上市公司业务招待费披露的反思[J].财会月刊,2014(23).

[3]刘杰.业务招待,隐性激励还是漏洞?[D].西安:西安电子科技大学,2014.

猜你喜欢

今日农业(2021年9期)2021-11-26

中学生数理化(高中版.高考理化)(2020年3期)2020-05-30

中国外汇(2019年21期)2019-05-21

猪业科学(2018年4期)2018-05-19

广东饲料(2016年5期)2016-12-01

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29