控股公司股权稀释丧失控制权后相关会计处理实例探析

2021-03-11 02:58张松

中国注册会计师 2021年2期

张 松

实务中,因其他投资方对原控股公司持有的子公司增资而导致原控股公司持股比例下降,从而丧失控制权但仍实施共同控制或施加重大影响的,投资方会计处理因涉及股权成本的重新计量、损益的重新确认、处置利得的确认等方面,并且需要引入公允价值理念,实务处理较为复杂,存在以下难点:个别财务报表如何确定增资扩股之后剩余股权成本、剩余股权损益调整金额以及股权处置利得;合并财务报表如何确定剩余股权成本以及增资扩股股权稀释处置利得。本文以案例为基础,依据《企业会计准则第2号——长期股权投资》《企业会计准则第33号——合并财务报表》及企业会计准则解释第7号相关规定对实务中存在的难点问题提出了相关的解决思路。

一、案例背景

A公司为H公司的一家全资子公司,于2×12年10月被H公司收购,收购股权100%,收购价款6,216.16万元,收购时A公司的评估值为6,216.16万元,账面净资产为2,622.84万元(其中:实收资本2,700.00万元,未分配利润-77.16万元),评估增值3,593.32万元,评估增值对应项目为无形资产土地使用权。

2×17年4月,其他投资方S公司向A公司增资,S公司以实物资产作价16,426.94万元出资,其中价值5,695.30万元部分用于增加注册资本,溢价部分计入资本公积。增资扩股后,H公司对A公司持股比例从100%稀释到了32.16%,丧失控制权但具有重大影响。S公司作为出资对价的实物资产已经评估机构评估,评估值为16,426.94万元,增资协议约定作价金额与评估值一致;增资前A公司股权价值已经评估机构评估,评估值为7,787.74万元,上述评估最终结论均选取收益法评估值。

截至2×17年4月,A公司账面净资产为2,119.80万元,相关数据如表1所示。

截至2×16年12月,A公司账面未分配利润-568.89万元,2×17年1-4月净利润-11.31万元。

以H公司取得A公司无形资产的公允价值为基础,评估增值额对应摊销自购买日开始持续计算对A公司净利润的影响数:截至2×16年12月影响为-310.41万元,截至2×17年4月影响为-334.76万元,2×17年1-4月期间影响为-24.35万元。

二、H公司个别财务报表处理

在本案例中,H公司因A公司增资扩股股权由100%稀释到32.16%,符合《企业会计准则第2号——长期股权投资》第十五条规定:“投资方因处置部分权益性投资等原因丧失了对被投资单位的控制的,在编制个别财务报表时,处置后的剩余股权能够对被投资单位实施共同控制或施加重大影响的,应当改按权益法核算,并对该剩余股权视同自取得时即采用权益法核算进行调整。”

本案例为增资导致的股权稀释,为被动处置的特殊情形,企业会计准则解释第7号明确了相关会计处理:在个别财务报表中,应当对该项长期股权投资从成本法转为权益法核算。首先,按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益;然后,按照新的持股比例视同自取得投资时即采用权益法核算进行调整。

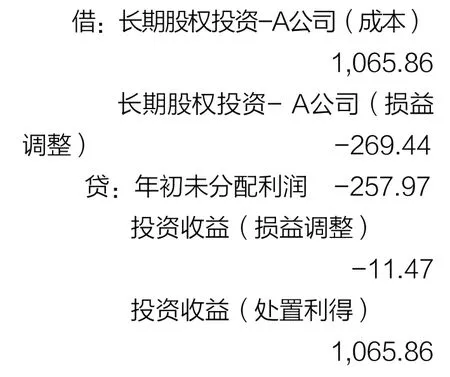

1.计算H公司按照新的持股比例享有的A公司因增资扩股而增加的净资产的份额:S公司实物资产作价出资价值16,426.94万元×新的持股比例32.16%= 5,282.90万元。计算H公司应结转持股比例下降部分所对应的长期股权投资原账面价值:H公司长期股权投资原账面价值6,216.16万元×下降的持股比例(100%-32.16%)=4,217.04万元。应计入当期损益的金额为其差额1,065.86万元(5,282.90万元-4,217.04万元)。

表1 A公司账面净资产情况

2.计算H公司按照新的持股比例自取得投资时采用权益法核算进行的调整金额:①计算H公司控股区间(2×12年10月至2×16年12月)以A公司可辨认净资产的公允价值为基础计算的净利润:(处置期初留存收益-568.89万元-购买日留存收益-77.16万元)+以购买日公允价值为基础计算的对被投资单位A公司净利润的影响数-310.41万元=-802.14万元;②计算H公司控股区间(2×17年1月至2×17年4月)以A公司可辨认净资产的公允价值为基础计算的净利润:(处置日留存收益-580.20万元-处置期初留存收益-568.89万元)+ 2×17年1-4月期间公允价值影响为-24.35万元=-35.66万元;③按照新的持股比例32.16%计算视同自取得投资时即采用权益法核算进行调整的金额:-802.14×32.16%+-35.66×32.16%=-257.97-11.47=-269.44万元。

相关会计处理如下:

综上,股权稀释后H公司个别财务报表对A公司长期股权投资32.16%账面价值为7,012.58万元(6,216.16+1,065.86-269.44),股权稀释部分股权67.84%确认处置利得1,065.86万元,丧失控制权后权益法调整留存收益金额为-269.44万元。

三、H公司合并层面处理

在本案例中,H公司因A公司增资扩股股权股权由100%稀释到32.16%,符合《企业会计准则第33号——合并财务报表》第五十条规定:“企业因处置部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。”本文根据企业会计准则的规定处理如下:

1.在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量:①计算A公司增资扩股之后的公允价值:增资前股权价值7,787.74万元+增资实物资产价值16,426.94万元= 24,214.68万元;②计算H公司新的持股比例32.16%对应公允价值:24,214.68万元×32.16%= 7,787.44万元;③计算剩余股权按丧失控制权日的公允价值重新计量的调整金额:公允价值7,787.44万元-账面价值7,012.58万元= 774.86万元。

2.计算稀释股权67.84%处置利得:计算H公司当期(2×17年1-4月)合并层面应确认A公司以可辨认净资产的公允价值为基础计算的净利润:2×17年1-4月净利润-11.31万元(处置日留存收益-580.20万元-2×16年12月留存收益-568.89万元)+评估增值计提的摊销额2×17年1-4月对A公司净利润的影响数为-24.35万元=-35.66万元;计算本次增资扩股稀释股权视同部分处置股权2×17年1-4月合并层面应转出的投资收益:-35.66×(1-32.16%)=-24.19万元,当期合并层面已确认的投资收益应冲减单体层面投资收益金额-24.19万元。

3.对H公司个别财务报表中的部分处置股权(增资扩股稀释股权)收益的归属期间进行调整:计算H公司控股A公司期间以前年度(2012×12年10月至2×16年12月)合并层面已确认的以可辨认净资产的公允价值为基础计算的净利润: 2×16年12月留存收益-568.89万元-购买日留存收益-77.16万元)+以购买日公允价值为基础计算的对被投资单位A公司净利润的影响数-310.41万元=-802.14万元;计算本次增资扩股稀释股权视同部分处置股权以前年度确认的投资收益:-802.14×(1-32.16%)=-544.17万元,以前年度合并层面确认的投资收益冲减当期单体确认的投资收益金额为-544.17万元,同时冲减年初未分配利润-544.17万元。

4.稀释股权67.84%处置利得:合并层面因股权稀释应确认的处置利得:H公司单体报表已确认处置利得1,065.86万元-当期已确认投资收益-24.19万元-以前年度已确认投资收益-544.17万元=1,634.22万元。

5.验证合并层面因股权稀释应确认的处置利得总和:①A公司自购买日开始持续计算的净资产为:A公司账面净资产为2,119.80万元+H公司取得A公司无形资产评估增值3,593.32万元+评估增值计提的摊销额-334.76万元=5,378.36万元;②股权稀释持股比例下降部分67.84%股权取得的对价为零;③持股比例下降部分67.84%股权取得的对价零与剩余32.16%股权公允价值7,787.44万元之和,减去按原持股比例100%计算应享有A公司自购买日开始持续计算的净资产的份额5,378.36万元之间的差额为2,409.08万元(0+7,787.44-5,378.36),计入丧失控制权当期的投资收益2,409.08万元,其中:稀释股权67.84%处置利得1,634.22万元,剩余股权32.16%公允价值进行重新计量利得774.86万元。

四、会计处理中应关注的几个事项

1.财务会计应了解控股公司对子公司从购买到处置整个过程中的相关情况并取得相关资料,比如购买时及处置时的审计、评估报告。

2.企业会计按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益。

3.对处置前后单体报表的股权确认应按照原股权公允价值与增资扩股新增股权公允价值为基础,按照稀释之后的股权比例予以确认。

4.在编制个别财务报表时,处置后的剩余股权能够对被投资单位实施共同控制或施加重大影响的,应当改按权益法核算,并对该剩余股权视同自取得时即采用权益法核算进行调整。

5.对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

猜你喜欢

财经论丛(2022年6期)2022-06-09

财讯(2019年7期)2019-06-11

财讯(2018年13期)2018-05-14

财会学习(2016年23期)2017-01-07

中国管理信息化(2016年21期)2016-12-27

海外星云(2016年12期)2016-06-29

软科学(2015年7期)2015-07-30

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

董事会(2009年3期)2009-03-23