反洗钱管理的难点及策略应对

2021-03-08 10:09郎青云张乃心

科学与财富 2021年4期

郎青云 张乃心

摘 要:反洗钱监管日渐严格,2020年反洗钱监管当局已开6张罚单。做好反洗钱工作对维护商业银行声誉,防范金融风险,维护国家安全和社会稳定,具有重要的现实意义。本文首先梳理了反洗钱的最新监管背景,提出反洗钱过程中的重点、难点,最后针对反洗钱管理的难点提出相应的策略应对。

关键词:反洗钱;难点;策略应对

一、背景

1. 央行酝酿反洗钱新文件,两会召开修改反洗钱法提上日程

“近年来,随着支付业务的发展和市场环境的变化,支付受理终端及相关业务风险隐患正在逐步暴露,特别是移动受理终端、收款条码屡屡出现被跨境赌博等黑灰产业犯罪分子用以转移资金的问题。”央行在6月8日发布新意见,再出重拳,旨在规范支付行为,维护金融市场秩序,防止洗钱等违法犯罪行为,

两会方面,今年的人大常委会工作报告,报告中披露,今年立法工作将关注修改反洗钱法,包括了很多重要法律,如商业银行法和保险法等。政协委员殷兴山则建议跟进金融立法,吸收借鉴国外先进经验,完善金融立法,因为我国存在严重的金融立法落后于监管的问题,主要表现为,许多重要的金融法律尚未修订,如《中国人民银行法》等。

此前,中国人民银行曾在4月15日的电话会议会议中表示,将继续严厉打击洗钱等犯罪活动,强化监管,全面完善反洗钱制度。

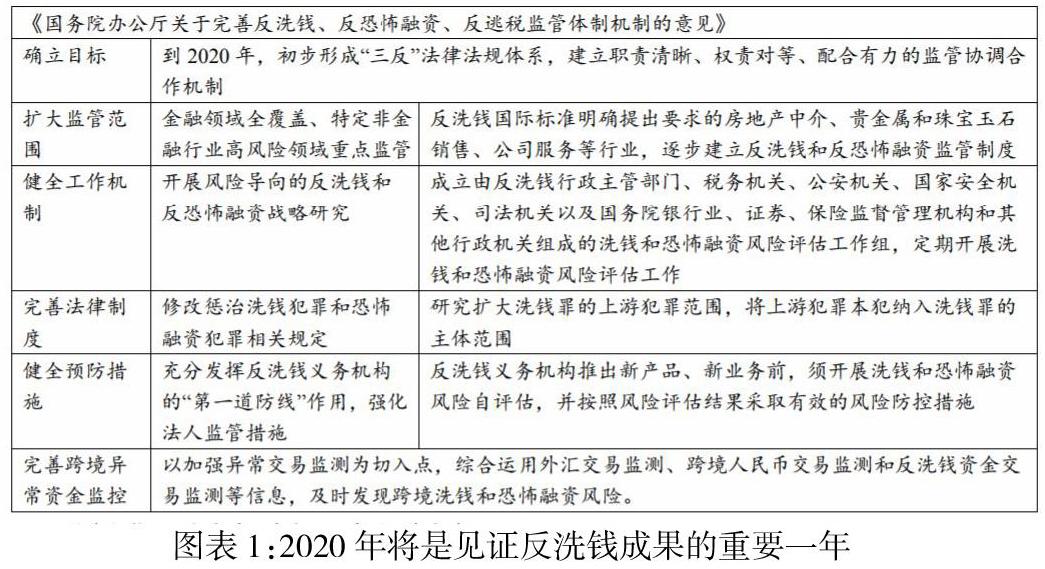

其实早在2017年9月13日,国务院网站在公布的《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》中强调,要加强高风险领域的监管,并确立了一个基本目标,即到2020年初步形成“三反”法律法规体系,建立健全监管协作机制,因此2020年对于见证反洗钱成果将是极为重要的一年。意见分为扩大监管范围、健全工作机制、完善法律制度等方面。

2. 反洗钱形式严峻,2020年监管部门已开出60张关于反洗钱的罚单

中国人民银行反洗钱局发布的数据显示,2019年,央行共开展了1744项反洗钱执法检查,处罚了超过500家违规机构,罚款超过2亿元,处罚了338个相关主体,罚款金额为1341万元,罚款合计为2.15亿元,同比增长13.7%。

分机构来看,银行为反洗钱处罚重灾区,而非银支付机构所收罚单明显增加,且往往罚单金额较大。央行数据显示,2019年检查了超过1300家银行业机构,处罚了422家违规机构,罚款金额超过一亿元;检查了47家非银行支付机构,处罚了11家违規机构,罚款金额为2943万元。

“客户身份识别”、“为身份不明客户提供服务或发生交易”两项占到了处罚金额的69%,可见这两项为反洗钱工作中的重点难点。“客户身份识别”为2020年第一季度最主要的处罚原因,金额达到16724.75万元。值得注意的是,“为身份不明客户提供服务或发生交易”罚单数仅9笔,但金额已逼近“客户身份识别”(62笔)罚款额,是处罚原因中的“重灾区”。运营条线是反洗钱工作的重要一环,笔者将对“客户身份识别”、“为身份不明客户提供服务或发生交易”两大难点和其他难点,结合运营岗的实际工作进行深入分析并提出相应对策。

二、难点

1.处罚重灾区之一:银行与身份不明确的客户开展了交易

问题成因:商业银行存量对公客户问题突出,部分个人客户存在潜在威胁

商业银行与身份不明的客户进行交易主要形式是,存量对公客户已经工商注销,商业银行为此类客户主动发起交易服务(指提供转账、汇款等服务,非结息、定期存款到期等服务)。

问题成因是,商业银行与对公客户建立业务关系一段时间后,未及时发现客户已工商注销,客户也未通知商业银行,已注销客户正常使用其银行结算账户,甚至有些资金交易呈异常特征,商业银行未对此类客户采取任何管控措施。

对策:商业银行应全面排查存量对公客户工商登记状态,加大持续识别工作力度。商业银行对存量对公客户工商登记状态进行一次“拉网式”排查,及时发现已经工商注销的对公客户,并采取管控措施。

2.处罚重灾区之二:客户身份识别(程晓音,2020)

问题成因:

(1) 反洗钱义务主体不完善

法律规定的反洗钱义务主体并不包括公民,主要包括金融机构和特定非金融机构,反洗钱工作本身就需要部分公民的合作配合,这样一来,无形中加大了反洗钱的难度。许多公民认为反洗钱距离自己很遥远,与自身关系不大,有时对公安机关或者是金融机构的工作难以配合。甚至在金融机构要求公民提供必要证件时,认为繁琐拒不提供,甚至为金融机构招致投诉。因而要想顺利推进反洗钱工作,需要公民提高反洗钱意识,提高公民对反洗钱工作重要性的认知。

2.其他难点

(1)待甄别异常交易数据量巨大。商业银行普遍采用依据集团风险偏好,设置反洗钱异常交易模型和指标,再由反洗钱甄别人员对触发模型的异常交易进行甄别的方式。大量异常交易数据需要人工甄别,甄别人员没有足够的时间开展分析研判,可疑报告率普遍约1%,如果以每人每年甄别1万笔计算(为境外机构人员甄别量3倍以上)报100个可疑报告计算,工作量较大。

(2)通过跨行转账资金追踪难度大。商业银行通过手机银行跨行转账普遍实施免费的政策,客户跨行转账交易占比逐年升高。在多个洗钱典型案例中,可疑客户100%采用跨行交易规避商业银行监测。通过跨行交易切断资金链,已成为洗钱及其上游犯罪资金转移的惯用手法,单凭本行系统提取的账户交易信息,难以准确发现账户交易的可疑特征,拖延了商业银行反洗钱调查的时间,且增加了研判难度。

对策: 拓宽金融机构反洗钱数据信息共享渠道。

一是建立金融机构、非金融机构、税务、海关、公检法等在反洗钱领域的数据共享机制,拓宽共享渠道,利用大数据提升反洗钱技术。利用监管科技提高反洗钱监管水平,维护国家金融安全。(罗悦晴,2020)

二是监管机构对各商业银行及金融机构的客户数据标准,包括数据模型、数据字段、数据格式等将来会要求其按统一模版提供,以减少用于数据清理的时间,提高分析研判过程中数据分析的效率。

建立多机构联合打击经济犯罪合作机制。

一是在经济犯罪及洗钱案件预防方面,加大力度开展反洗钱线下和线上联合宣传,以案说法扩大反洗钱宣传面。

二是在经济犯罪及反洗钱线索研判方面,组建人民银行反洗钱部门牵头的跨机构、跨行业的联合研判工作组,为反洗钱研判提供技术支持。

三是在经济犯罪及洗钱案件侦破方面,由公安机关和有关机构开展联合办案,开展多维度、多角度的分析研判,严厉打击各类经济犯罪。

参考文献:

[1]罗悦晴,李安其,陈嘉仪,陈智颖,钱崇秀.监管科技在反洗钱监管中的应用研究——基于演化博弈视角[J/OL].系统工程:1-17[2020-12-12].

[2]程晓音.城市商业银行反洗钱内控存在的问题及成因探析[J].现代金融导刊,2020(10):52-56.

猜你喜欢

青年时代(2016年21期)2017-01-04

中国管理信息化(2016年21期)2016-12-27

商情(2016年42期)2016-12-23

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

商(2016年35期)2016-11-24

时代金融(2016年23期)2016-10-31

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30