基于VAR的中国沿海及长江煤炭运价波动相关性实证分析

2021-03-05 00:47谭宏睿杨家其

武汉理工大学学报(交通科学与工程版) 2021年1期

谭宏睿 杨家其

(武汉理工大学交通学院 武汉 430063)

0 引 言

煤炭运价指数能直观地反映煤炭运输市场的行情变化,目前最具代表性的有上海航运交易所发布的中国沿海干散货运价指数(CBFI)下的煤炭货种运价指数(CBCFI,为与长江煤炭运价指数区分,本文将煤炭货种运价指数简称CBCFI,但与中国沿海煤炭运价指数有别),以及长江航务管理局发布的长江干散货运价指数(YBFI)下的煤炭运价指数(YBCFI),分别针对沿海和长江流域,及时反映煤炭运输市场的价格波动.

运价指数是航运市场的“晴雨表”.针对干散货运输市场的研究也引起许多学者的关注.陈永平[1]对中国沿海(散货)运价指数的计算原理及波动情况进行分析,指出该指数能对宏观经济环境、运输市场供求关系等进行直观反映.刘翠莲等[2]运用ARCH族模型对沿海煤炭运价指数进行研究,发现其收益率序列具有明显的尖峰厚尾特征.施文明等[3]通过建立VAR模型对中国沿海运价指数与波罗的海运价指数之间的关系进行分析,指出世界干散货市场受中国沿海干散货市场影响不大.王思远等[4]运用一般化的DCC-MSV模型发现国内外干散货运输市场总体相关性不高,只有灵便型船和超灵便型船的国际运价对我国沿海干散货运价具有单向引导影响.叶翀等[5]指出我国内河与沿海干散货航运市场运价之间存在联动关系,且内河干散货市场的价格受到沿海干散货市场冲击后波动更大.谭威[6]为研究航运市场各船型(panamax、handymax)的期租价格与相关市场的经济变量间的关系,建立了VAR模型,并分析了相关市场的变动对期租价格的影响.徐志刚[7]利用VAR模型对干散货船队各船型未来的市场结构及发展趋势进行了分析,对船舶大型化的趋势进行了论证.

Yin等[8]应用VAR和VECM模型研究了现货和FFA定价之间的长期的相互因果关系.Zhang 等[9]将动态波动网络(DFN)和人工智能(AI)技术相结合,对波罗的海干散货指数进行预测.Ruan等[10]使用互相关统计检验和多重分形趋势互相关分析(MF-DCCA),指出BDI指数与原油价格之间的相互关系具有多重分形性.

以上研究对象多集中于国际干散货运输市场及波罗的海干散货运价指数,针对国际干散货运输市场、波罗的海干散货运价指数的波动及市场周期等研究较多.对国内沿海干散货运价指数也有涉及,但对长江干散货运价指数的研究不多,煤炭运价指数相关研究更为缺乏.因此,文中选取中国沿海干散货运价指数及长江干散货运价指数下的煤炭运价指数作为样本建立VAR模型,研究沿海及长江煤炭运价波动的相关性.

1 问题描述

中国沿海(散货)运价指数(CBFI)自从2001年11月28日由上海航运交易所正式发布以来,多年来紧密跟随沿海航运市场的运价变化趋势,为船公司、货主、港口等用户提供了及时的市场信息.其中,煤炭货种运价指数为CBFI下的分货类指数.后文中使用的数据均为CBFI下的煤炭货种运价指数.该指数选取49家企业为样本,共包括秦皇岛—广州等14条样本航线.能够反映沿海煤炭运输市场的整体运价水平和变化,采用加权平均方法计算得出.

长江航务管理局发布的长江干散货运价指数(YBFI)下的煤炭运价指数(YBCFI)包括18家样本企业、15条以上长江煤炭运输主要航线,较好地覆盖了长江煤炭运输市场,能对长江煤炭运输市场的行情变化做出及时地反映.

两者受到的政策、油价等内外部环境状况十分相似,导致两者之间必然存在一定的相关性.研究两者之间的相关性,便于更清晰地了解两者之间相关程度,且江海联运建设步伐的加快,较多企业拥有江海联运业务,对沿海和长江煤炭运价波动的相关性进行研究可为进行江海联运业务的企业提供参考和理论依据,以促进我国煤炭运输市场的发展.

2 VAR模型

本文通过Eviews8软件建立VAR模型,进行Johansen协整关系检验、Granger因果检验,以及脉冲响应对沿海及长江煤炭运价波动的相关性进行研究.向量自回归模型(vector autoregressive model,VAR模型)实质上考察了多个变量之间的动态相互作用,利用系统中的每个内生变量作为所有变量滞后项的函数,构造回归模型,一般形式为

式中:Y为K维的内生变量矢量;A为相应的系数矩阵;p为内生变量滞后的阶数;t为样本个数;εt为误差项.

矩阵形式为:

t=1,2,…

3 数据来源及分析处理

选取上海航运交易所发布的沿海煤炭货种运价指数,以及长江航务管理局发布的长江煤炭运价指数作为样本.由于长江航务管理局2018年对长江航运运价指数进行调整,并采用新方案模拟运行了2017年1—12月运价指数,因此样本数据选择从2017年1月—2019年8月共32期月度数据.

将原始样本数据序列(CBCFI、YBCFI)进行对数化处理生成新序列(LCBCFI、LYBCFI),并生成时序图见图1.时序图直观的显示出两者的波动趋势,沿海和长江的煤炭运价波动趋势大致相同,但长江煤炭运价的波动较沿海煤炭运价存在3个月左右的滞后,沿海煤炭运价指数从2017年3月下降后逐月上升并在2017年12月达到最大值,而长江煤炭运价指数从2017年4月下降后逐月上升后在2018年2月达到最大值,此后的运价波动走势也十分接近.相比之下,沿海煤炭运价的波动较长江更为剧烈.

图1 时序图

可将2017年1月—2019年8月分为两个阶段,第一个阶段2017年1月—2018年3月,这一阶段沿海和长江煤炭运输市场波动都比较剧烈.3月全国两会召开,短期煤炭供给收紧,采购力度加大致使“一船难求”,抬价哄抢适期船舶.取暖季结束后煤炭消费进入传统淡季,运价跌至谷底.随后逐渐上升直至17年12月达到高峰,受天气因素影响,港口封航运力周转困难,运价不断增长达到近年来的最高值.12月过后运输需求低迷,船多货少格局难以改变,运价下跌.长江流域略有滞后,1月至4月长江煤炭运输形势持续向好,5月受海运煤炭运价下滑影响,“海进江”煤炭运价产生回落,长江煤炭运价停止上涨.后随着气温逐渐降低,民用电的负荷有所降低,运价走低.进入传统供暖季后煤炭运输需求有所增加,煤价上涨直至2018年2月.

第二阶段2018年4月—2019年8月,长江煤炭运输市场较为平稳,沿海仍波动略大.2018年沿海煤炭运输市场出现淡季不淡,旺季不旺的反常现象.5月为用煤淡季,但2018年由于采暖季限产,导致用煤需求出现大幅度增长.7月正值用煤旺季,但煤炭需求未有明显好转,需求疲软,货主在运价博弈中占据主动,运价下跌至低位.后“十一”节后积压的需求集中爆发,10月煤炭运价上涨至高位.2月传统淡季运价低迷,5月外贸市场行情较好运力外流,叠加护航费用的提升导致运价上涨.长江煤炭运输市场除随季节原因有所波动外,相对平稳,波动较小.

4 实例分析

4.1 平稳性检验

建立VAR模型进行分析首先要保证序列的平稳性,非平稳的序列建立回归模型会产生伪回归,这就需要对序列进行单位根检验以检查其平稳性,ADF检验法最为常用.因此,将样本数据对数化处理产生新的序列,并对新序列进行ADF检验,结果见表1.其中LCBCFI的ADF检验值大于5%、10%临界值的绝对值,且P值为0.023 0,序列平稳;LYBCFI的ADF检验值均小于各临界值的绝对值,且P值为0.349 1,为非平稳序列.

表1 各变量的ADF检验值

由于LYBCFI序列为非平稳序列,进一步将两个序列进行一阶差分处理,并对差分后的序列重新进行ADF检验,表2为检验结果.由表2可知,一阶差分后各序列均平稳,所以对一阶差分后的序列VAR建模.

表2 各变量一阶差分后的ADF检验值

4.2 最佳滞后期确定

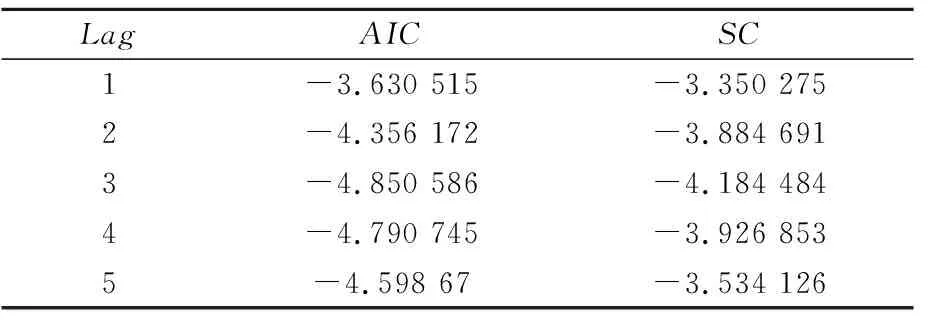

AIC和SC准则为VAR模型最佳滞后期确定时最主要考虑的准则,能使两个准则的数据最小的期数为最佳滞后期.设置不同滞后期对得到的AIC和SC值进行比较(见表3),发现两者的值同时在第3期时达到最小,可确定最佳滞后期为3.

表3 滞后期比较

4.3 Johansen协整关系检验

由于LCBCFI序列平稳、LYBCFI序列不平稳,对两者进行协整关系检验,检验两者的线性组合是否为平稳.表4为Johansen协整关系检验结果,原假设None(表示没有协整关系)下迹统计量的值16.13小于临界值20.26,且P值为0.168 2,说明LCBCFI和LYBCFI之间没有协整关系;原假设At most 1(表示最多有一个协整关系)下迹统计量的值6.06小于临界值9.16,且P值为0.185 9,LCBCFI和LYBCFI之间最多一个协整关系.最大特征根检验结果一致,两者之间没有明显的协整关系.

表4 Johansen协整关系检验结果

4.4 建立VAR模型

由于一阶差分后的数据平稳,因此对沿海煤炭货种运价指数及长江煤炭运价指数一阶差分后的数据(D(LCBCFI)、D(LYBCFI))构建滞后期为3的VAR模型.

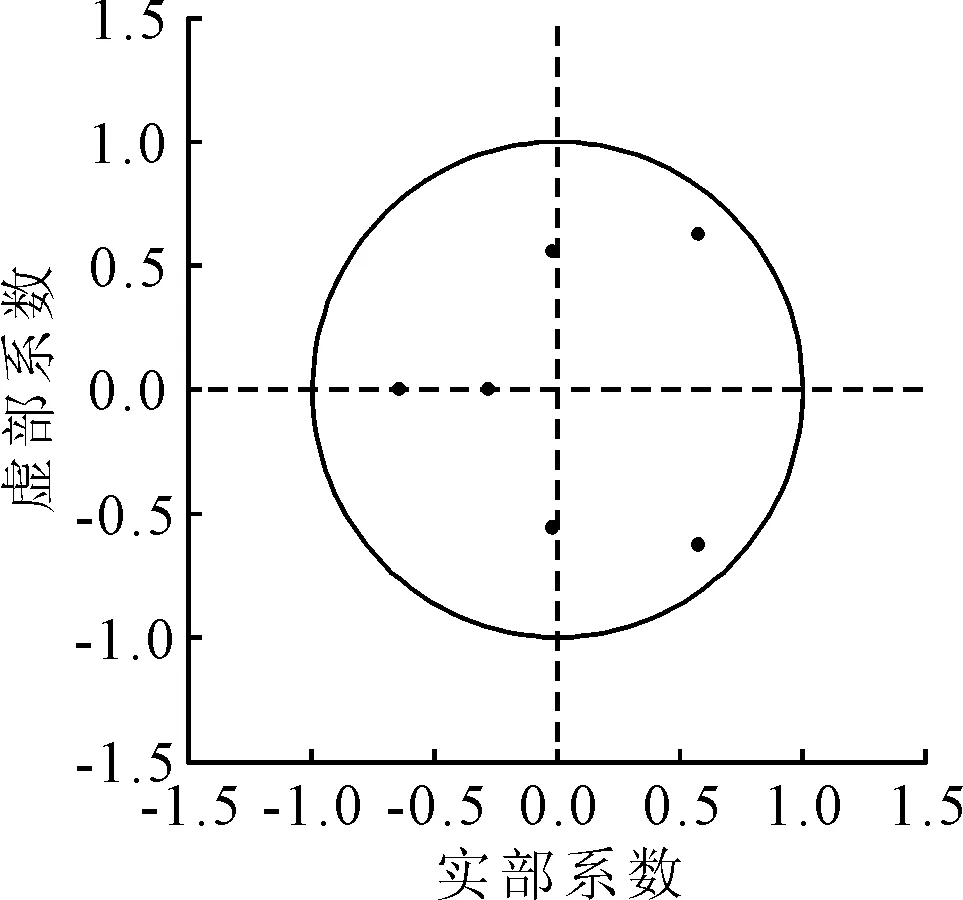

为检验该模型的稳定性,以及该模型是否符合最初的设定和经济意义,利用AR根图表法对建立的VAR模型进行检验.结果见图2.

图2 AR根图

图2中的点表示AR特征根的倒数的模,若全部落在单位圆内,则说明VAR模型是平稳的.可以看出,本文建立的VAR模型一共有6个特征根,且6个特征根倒数的模均落在单位圆内,所以本文建立的VAR模型是稳定的.

4.5 Granger因果检验

Granger因果关系可以检验某个变量的所有滞后项是否对另一个变量或多个变量的当期值有影响.

进行Granger因果检验分析变量之间的因果关系,结果见表5~6.DLYBCFI的联合统计量值为7.824 668,在10%的水平(概率值为0.049 8)上构成对LCBCFI的格兰杰因果关系;DLCBCFI的联合统计量值为23.814 42,在10%的水平(概率值为0.000 0)上构成对LYBCFI的格兰杰因果关系.沿海煤炭运价和长江煤炭运价相互影响.

表5 DLCBCFI方程Granger因果检验结果

表6 DLYBCFI方程Granger因果检验结果

4.6 脉冲响应函数分析

脉冲响应函数可以衡量受到随机扰动项的标准差冲击后内生变量的目前和未来值的轨迹,并且可以直观地描述变量间动态的相互作用及其影响.为进一步分析沿海煤炭运价指数与长江煤炭运价指数的短期动态关系,对已经建立的VAR模型进行脉冲响应函数分析,见图3.

图3 脉冲响应函数

由图3a)~b)可知,沿海煤炭运价对自身和长江煤炭运价的冲击很敏感.

沿海煤炭运价受到自身和长江煤炭运价的冲击后均当期响应,且均有较大的下降,但自身冲击产生的影响更大.且至第3期达到最小值后转为正向影响,直至发展到第8期,自身冲击逐渐无影响.沿海煤炭运价受到长江煤炭运价一个正的冲击后,第1期为正后当期响应波动下行,到第2期达到最小值,随后开始产生正向影响,到第4期上扬为正值,影响逐渐下降,发展到第6期,长江煤炭运价指数冲击的影响逐渐降为0.

由图3c)~d)可知,长江煤炭运价对自身和沿海煤炭运价的冲击同样十分敏感.

长江煤炭运价受到自身冲击后响应十分剧烈,正负影响不断波动直至第5期后稍变平稳,但直至第10期影响也没有完全消除.长江煤炭运价受到沿海煤炭运价正的冲击后当期响应,且持续时间较长,从第1期开始下降到第4期到达最小值,后波动逐渐平缓,围绕0值小幅波动,最终影响消失.

沿海及长江煤炭运输市场运行较为独立又相互联系.两者受自身冲击的影响较大,说明两者相对来说较为独立,对自身运作环境中影响因素的变化更为敏感.受到对方的冲击后会有所波动,但长江煤炭运输市场受到沿海煤炭运输市场的影响更大,这与实际情况也是较为相符的,大多长江航运企业定价往往会以沿海运价为参考,且江海联运方式的大热,部分企业纷纷进行江海联运业务,江运价格受海进江价格的影响明显,因此沿海运价的波动会对长江运价造成相对较大的影响.

5 结 束 语

通过对沿海煤炭货种运价指数和长江煤炭运价指数进行VAR建模分析,发现沿海煤炭货种运价和长江煤炭运价之间存在双向的因果关系,且长江煤炭运价波动较沿海存在滞后,两者季节性特点较强,冬夏用电高峰引起煤炭运价高峰;并且通过脉冲响应函数分析可以看出两者对对方的冲击都较为敏感,但沿海煤炭运价对长江煤炭运价波动冲击更大.

因此制定运价时需综合考虑煤炭运输市场的季节性、周期性等特点,尊重市场的波动规律,尤其是以江海联运为主要业务的航运企业,更应重视沿海和长江煤炭运价的相关性.

由于长江煤炭运价指数在2018年进行调整,因此本文获取的样本数据较为有限.后续随着沿海及长江煤炭运价指数样本数据不断积累,模型会相对更加完善,相应的结果更为准确,对两个市场之间的相关性有更为准确地反映.

猜你喜欢

船舶经济贸易(2022年5期)2022-06-02

今日农业(2021年5期)2021-05-22

大经贸(2018年8期)2018-09-27

小资CHIC!ELEGANCE(2018年24期)2018-08-13

珠江水运(2018年8期)2018-06-20

物流科技(2016年8期)2016-09-11

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26