控股股东股权质押与再融资决策

2021-03-04 07:33王新红杨锦

会计之友 2021年6期

王新红 杨锦

【摘 要】 以2014—2018年我国A股上市公司为研究样本,考察控股股东股权质押对上市公司股权融资规模的影响。研究发现控股股东股权质押比例与企业股权融资规模呈倒U型关系:当股权质押比例低于58.35%的临界值时,控制权转移风险较小,随着控股股东股权质押比例的上升,基于融资成本和财务风险的考虑,上市公司会扩大股权融资规模;当股权质押比例高于58.35%的临界值时,控制权转移风险较大,为了规避控制权稀释效应进一步加剧的风险,控股股东股权质押后上市公司会缩减股权融资规模。另外,这种倒U型关系在非国有企业和相对控股公司中更显著,且股权融资规模对质押比例的容忍度较低,其临界值分别为54.94%和55.09%。

【关键词】 股权质押; 控股股东; 股权融资规模; 控制权转移风险

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0095-07

一、引言

股權质押是公司股东将自身持有的股份出质给银行、券商等金融机构或其他第三方以获取资金的一种融资方式。因具有融资手续简便、融资成本低等特点,逐渐发展为资本市场中常见的融资形态,备受大股东追捧。据Wind数据库统计,截至2020年底,1 707家上市公司存在控股股东股权质押,其中92.09%的控股股东在2019年已存在股权质押。控股股东股权质押的连续性不仅体现出控股股东对股权质押融资方式的青睐,也在一定程度上反映了控股股东或上市公司可能面临持续性的资金短缺问题。控股股东股权质押融入的资金中有98%投向出质方自身或其他第三方,仅有2%流入上市公司[ 1 ],控股股东股权质押并未完全解决公司面临的资金问题,股权质押后公司仍需要通过其他方式的融资来满足资金需求。股权质押后控股股东在上市公司中的投票权和控制权并未受到影响,控股股东仍能够直接或间接地影响公司的财务决策,但股权质押带来的控制权转移风险,会改变控股股东行为及财务决策动机,进而对上市公司的再融资决策产生影响。股权融资作为企业资金的重要来源之一,控股股东股权质押是否会影响企业股权融资决策,值得进一步研究。

基于此,本文就控股股东股权质押对企业股权融资规模的影响展开研究,讨论了不同产权性质和控股水平下二者之间的关系是否存在差异。研究发现,控股股东股权质押比例与企业股权融资规模存在倒U型关系,且这种关系在非国有企业和相对控股公司中更显著。本文贡献主要有两方面:第一,丰富了控股股东股权质押经济后果的相关研究,已有文献主要研究了股权质押对融资成本、融资约束等方面的影响,从股权融资规模视角对公司融资决策展开研究的文献鲜见;第二,从股权质押的角度进一步探究了控股股东行为对公司融资决策的影响,丰富了公司融资决策影响因素方面的研究。

二、文献综述

随着股权质押在资本市场中的迅速发展,越来越多的学者对控股股东股权质押行为的动机和经济后果展开深入研究,大多数研究基于委托代理和控制权转移风险两个视角展开。

从委托代理的角度,李旎等[ 2 ]研究发现大股东进行股权质押融资很大程度上可以缓解自身面临的融资约束问题。Yeh et al.[ 3 ]研究发现质押行为进一步加深了大股东的两权分离程度,激化大股东与中小股东之间的矛盾,股权质押会削弱公司激励和监督机制对控股股东行为的约束,增强控股股东谋求控制权私利的动机,进而侵占公司利益。Wang et al.[ 4 ]研究表明控股股东股权质押会降低上市公司价值,“掏空”上市公司成为股权质押后大股东行为的主要动机之一。陈泽艺等[ 5 ]研究表明控股股东会利用手中的控制权将上市公司的资金占为己用。廖珂等[ 6 ]和谢露等[ 7 ]分别从股利政策及投资决策的角度来研究控股股东的机会主义行为。

从控制权转移风险的角度,李常青等[ 8 ]认为股权质押后控股股东不仅有“掏空”动机,也存在规避控制权转移风险的动机。上市公司的控制权是一种稀缺资源[ 9 ],在股权质押期间,控股股东最关注的问题就是如何维持控制权的稳定性[ 10 ]。为了规避股权质押后的控制权转移风险,王斌等[ 11 ]研究发现大股东会努力改善公司绩效,也有学者认为控股股东会通过盈余管理[ 12-13 ]、信息披露管理[ 14 ]等策略性管理行为来提升公司的市场形象,以降低股价崩盘的风险。以上研究说明股权质押会改变控股股东的决策动机和公司的财务行为。

综上,现有文献主要研究了控股股东股权质押对上市公司投资、股利以及信息披露等财务行为的影响,而探讨控股股东股权质押对公司再融资决策影响的研究鲜见。股权质押下上市公司融资行为很大程度上是控股股东意愿的反映,为了维护自身利益的最大化,控股股东很可能利用其控制权影响公司的融资决策。股权融资决策是企业的重要融资决策之一,本文将从股权融资规模的视角,就控股股东股权质押与企业再融资决策之间的关系进行研究。

三、理论分析与研究假设

控股股东股权质押融入的资金只有少量流入上市公司[ 1 ],仅靠这部分资金很难满足公司的资金需求,上市公司仍需要通过外部融资来解决企业资金短缺的问题。已有研究表明,与债权融资相比,我国上市公司更倾向于选择股权融资方式[ 15 ]。然而,股权融资会引发控制权稀释问题,可能会加剧股权质押后公司的控制权转移风险。在不同的股权质押比例下控股股东面临的控制权转移风险不同,控制权转移风险会使控股股东调整其行为动机,异化上市公司的行为[ 16 ]。因此,根据股权质押比例的高低,控股股东会权衡股权融资可能带来的低成本收益和股权稀释风险来调整公司的股权融资规模。

当控股股东股权质押比例较低时,控股股东持有的剩余未质押股份能够满足股价下跌带来的追加担保和补充资金的需求,控制权转移风险较小。唐玮等[ 17 ]研究表明控股股东股权质押后公司融资约束加剧,高伟生[ 18 ]发现股权质押后公司可获得的银行贷款规模缩减,且期限结构趋紧。张雪莹等[ 19 ]发现控股股东股权质押会推升企业的债券融资成本。基于降低融资成本和融资可获得性的考虑,上市公司可能会扩大股权融资规模来缓解融资约束。何威风等[ 20 ]发现控股股东股权质押会降低企业的风险承担水平,企业选择债务类的风险性融资模式可能性较低,而股权融资带来的持续稳定的资金不仅能够降低企业的财务风险,而且能提高企业未来的债务融资能力[ 21 ],从而降低股权质押行为给公司未来融资带来的不确定性。另外,控股股东股权质押会降低公司的信息透明度[ 22 ],这在一定程度上会激励投资者去挖掘企业信息来发现公司可能隐藏的风险。财务信息作为最直接的线索,更容易受到投资者的关注,在此情形下,如果公司进行大规模的债务融资更容易向市场传递出高流动性风险的负面信息,可能招致投资者抛售股票,这将导致股价下跌,加大控制权转移风险。因此,为了维持股价的稳定,股权质押后公司可能会主动调整资本结构,在外部融资决策中更倾向于扩大股权融资规模。

当控股股东股权质押比例较高时,控股股东没有足够的能力来化解股价下跌可能产生的平仓风险,其面临的控制权转移风险较大,控制权转移风险的变化会使控股股东调整公司的融资决策。首先,股权融资对进行了控股股东股权质押的企业来说并非全无风险,扩大股权融资规模可能会稀释控股股东的控制权,尤其当股权质押比例过高时,上市公司进行股权融资会加大控制权易主的风险。其次,现金流权对控股股东具有激励效应[ 23 ],控股股东的股权质押比例越高意味着控股股东的现金流权转移程度越高,控股股东能从股权融资未来产生的收益中获得较少的回报,但却要承担更大的控制权转移风险,这会降低控股股东扩大上市公司股权融资规模的意愿。因此,当控股股东股权质押比例高于某一临界值时,股权质押比例与上市公司的股权融资规模呈负相关关系。综上所述,本文提出研究假设1:

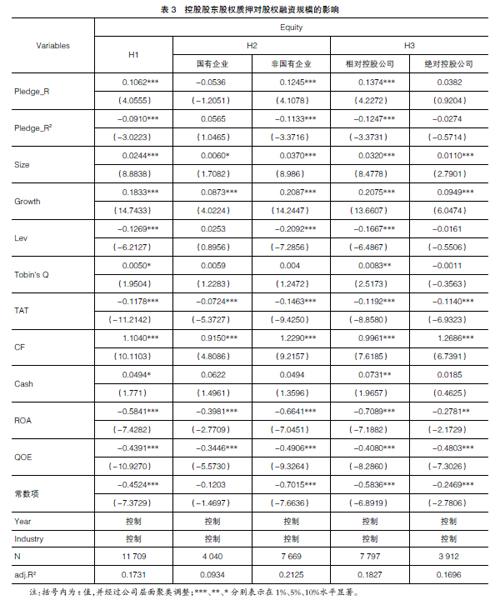

H1:控股股东股权质押比例与企业股权融资规模呈倒U型关系。

不同的产权性质下企业面临的融资环境存在差异,这会对上市公司的融资决策产生影响。相对于国有企业来说,非国有企业面临融资约束高、融资渠道窄等问题,较难通过银行贷款和政府补贴来满足其外部融资需求。随着控股股东股权质押比例的提高,银行等债权人会更关注大股东的道德风险和公司的控制权转移风险,通过提高债务融资成本、减少长期借款规模来降低到期资金无法收回的损失。此时,有融资需求的非国有企业更有动机扩大股权融资规模,以缓解企业因债务融资不足引发的资金压力,改变企业在融资市场上的被动状态。当控股股东股权质押比例超过一定比例时,一旦公司的股价下跌触及平仓线,非国有企业的控股股东将面临被直接强制平仓的风险,而国有企业的控股股东则基本不存在这种风险[ 12 ]。高质押比例对非国有企业控制权稳定性的威胁更大,控股股东更倾向于降低股权融资规模以避免因控制权稀释而加剧控制权转移风险,这也意味着过高的质押比例对企业股权融资规模的抑制作用在非国有企业中更明显。因此,控股股东股权质押比例与股权融资规模的倒U型关系在非国有企业中更显著。综上所述,本文提出研究假设2:

H2:控股股东股权质押比例与股权融资规模的倒U型关系在非国有企业中更显著。

控股股东股权质押与企业融资决策之间的关系除了存在产权异质性,也会受到公司控股水平的影响。控股股东进行股权质押意味着其面临融资约束,在此情形下,质权人因公司股价下跌至警戒线或平仓线而要求控股股东进行补仓时,控股股东更倾向于补充质押股份。在相对控股公司中,随着股权质押比例的增加,控股股东受限于持股比例较低,能够用于补充质押的股份较少,其通过控制权利用公司流动性资金来降低平仓风险的动机更强烈。股权融资带来的持续性资金投入更能满足控股股东对公司流动性资金的要求,因此股权质押比例的增加会使控股股东更倾向于扩大股权融资规模。然而,如前文所述,控制权转移风险仍是影响控股股东在股权质押后进行融资决策的关键因素。相对控股公司中其他大股东是控制权的有力競争者,当股权质押比例超过某一临界值,随之上升的控制权转移风险会在无形中增强其他大股东对控股股东控股地位的威胁,而扩大股权融资规模会进一步稀释控股股东的控制权,此时,股权质押比例的上升会使上市公司缩减股权融资规模。

相对而言,在绝对控股公司中,控股股东持股比例较高,其可以通过增加质押股份来缓解平仓风险,对公司流动性资金持有水平要求不高,故控股股东扩大股权融资规模的意愿不强。此外,股权融资产生的控制权稀释效应会动摇控股股东的绝对控股地位,从而进一步抑制了其股权融资动机。因此,控股股东股权质押比例变化引起企业股权融资规模先增后减的现象在绝对控股公司中并不显著。综上所述,本文提出研究假设3:

H3:控股股东股权质押比例与企业股权融资规模的倒U型关系在相对控股公司中更加显著。

四、研究设计

(一)样本选择与数据来源

本文选取2014—2018年沪深A股上市公司为初始研究样本,以期末第一大股东是否存在股权质押为研究对象,股权质押的数据从Wind数据库获得,其他财务数据均从国泰安数据库获得。在初始样本中剔除金融保险业上市公司,剔除ST、*ST公司,剔除上市年限小于1年的公司,剔除净利润小于0和资产负债率大于1的公司,剔除数据缺失的公司,最终得到11 709个有效观测样本。为了减少异常值的干扰,对所有连续变量进行1%和99%水平的缩尾处理。

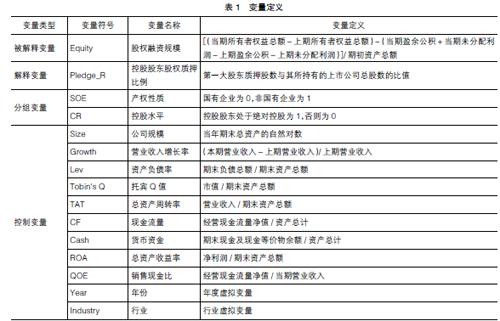

(二)主要变量定义

1.被解释变量

股权融资规模(Equity)。本文借鉴吴华强等[ 24 ]的指标衡量方法,将股权融资规模定义为(所有者权益账面价值增加额-留存收益账面价值增加额)/期初资产总额。

2.解释变量

控股股东股权质押。本文参考李常青等[ 8 ]的研究,用股权质押比例来衡量股权质押。控股股东股权质押比例(Pledge_R)用期末第一大股东股权质押的股数与其所持有的上市公司总股数的比值来度量,即Pledge_R=期末第一大股东股权质押的股数/所持有的上市公司总股数。

3.分组变量

(1)产权性质。本文按照公司属性将企业划分为国有和非国有两类,若上市公司为国有企业,SOE=0,否则SOE=1。

(2)控股水平。本文按照控股股东持股比例来划分公司的控股水平,如果公司处于绝对控股状态时,CR=1,否则CR=0。参考陈泽艺等[ 5 ]将满足下列任一条件的公司界定为绝对控股公司:1)第一大股东持股比例大于50%;2)第一大股东的股权介于40%~50%之间且第一大股东持股比例大于第二到第五大股东持股比例之和。

4.控制变量

参考吴华强等[ 24 ]、李斌等[ 25 ]的研究,本文引入公司规模、营业收入增长率、资产负债率、Tobin's Q、总资产周转率、现金流量等对股权融资规模具有重要影响的因素作为控制变量。具体变量定义如表1所示。

第二,因存在产权异质性和控股水平差异,控股股东股权质押比例与上市公司股权融资规模的倒U型关系在非国有企业和相对控股公司中更显著。同时,非国有企业中倒U型关系的临界值为54.94%,相对控股公司中倒U型关系的临界值为55.09%,均低于全样本的58.35%。究其原因,股权质押后非国有企业和相对控股公司面临的控制权转移风险较高,使得这两类公司的股权融资规模对股权质押比例的容忍度要低于一般企业。

本文对控股股东股权质押后公司的股权融资决策具有一定的启示意义。

首先,为了缓解控股股东股权质押后出现的公司融资困境,上市公司进行股权融资成为一种相对可行且适宜的再融资选择,股权融资带来的持续性资金投入能够提高上市公司的现金持有水平,降低控股股东股权质押后由于资金短缺产生的控制权转移风险。

其次,考虑到控股股东股权质押比例对控制权转移风险的影响,上市公司应根据不同水平的质押比例来调整股权融资规模。本文的研究结论表明,当控股股东股权质押的比例低于58.35%时,上市公司可以扩大股权融资规模来缓解企业融资困境。非国有企业和相对控股公司在进行股权融资决策时应该调低对控股股东股权质押比例的容忍度,加强防范高质押比例可能带来的控制权转移风险。

最后,控股股东股权质押会加大上市公司尤其是非国有企业从银行获得贷款的难度,相比之下,上市公司会倾向于选择股权融资,但过高的股权质押比例也会抑制公司的股权融资规模。从长远来看,控股股东股权质押公司仅进行股权融资并不能解决公司的资金需求问题,最根本的解决之道应是上市公司提高公司质量来获取债权人和投资者的信赖。同时监管部门也应规范股权质押行为以增强市场信心,进而拓宽企业融资渠道和降低企业融资成本。

【参考文献】

[1] 陈若愚,霍伟东,张莹.民营上市公司股权质押:政策评议与建议[J].西南金融,2019(12):3-11.

[2] 李旎,郑国坚.市值管理动机下的控股股东股权质押融资与利益侵占[J].会计研究,2015(5):42-49.

[3] YEH YH,KO CE,SU YH.Ultimate control and expropriation of minority shareholders[J].Academia Economic Papers,2003,31(3):263-299.

[4] WANG Y,CHOU R K.The impact of share pledging regulations on stock trading and firm valuation[J].Journal of Banking and Finance,2018,89(1):1-13.

[5] 陈泽艺,李常青,黄忠煌.股权质押、股权激励与大股东资金占用[J].南方金融,2018(3):23-32.

[6] 廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(4):172-189.

[7] 谢露,王超恩.控股股东股权质押与上市公司过度投资[J].上海金融,2017(7):43-49.

[8] 李常青,幸伟,李茂良.控股股东股权质押与现金持有水平:“掏空”还是“规避控制权转移风险”[J].财贸经济,2018,39(4):82-98.

[9] LIU J, STAMBAUGH R F,YUAN YU. Size and value in China[J].Journal of Financial Economics,2019,134(1):48-69.

[10] 胡珺,彭远怀,宋献中,等.控股股东股权质押与策略性慈善捐赠:控制权转移风险的视角[J].中国工业经济,2020(2):174-198.

[11] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(7):1762-1773.

[12] 谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140,188.

[13] HUANG ZZ, XUE QM. Re-examination of the effect of ownership structure on financial reporting:evidence from share pledges in China[J].China Journal of Accounting Research,2016,9(2):137-152.

[14] 李常青,幸偉.控股股东股权质押与上市公司信息披露[J].统计研究,2017,34(12):75-86.

[15] 张艾莲,潘梦梦,刘柏.过度自信与企业融资偏好:基于高管性别的纠偏[J].财经理论与实践,2019,40(4):53-59.

[16] 柯艳蓉,李玉敏,吴晓晖.控股股东股权质押与企业投资行为:基于金融投资和实业投资的视角[J].财贸经济,2019,40(4):50-66.

[17] 唐玮,夏晓雪,姜付秀.控股股东股权质押与公司融资约束[J].会计研究,2019(6):51-57.

[18] 高伟生.大股东股权质押影响上市公司的银行贷款吗?[J].金融监管研究,2018(10):49-64.

[19] 张雪莹,王聪聪.控股股东股权质押会影响上市公司发债融资成本吗?[J].证券市场导报,2020(6):41-50.

[20] 何威风,刘怡君,吴玉宇.大股东股权质押和企业风险承担研究[J].中国软科学,2018(5):110-122.

[21] 陈文,王飞.负债融资约束与中国上市公司股权融资偏好[J].投资研究,2013,32(7):36-47.

[22] 曹丰,李珂.控股股东股权质押与上市公司审计意见购买[J].审计研究,2019(2):108-118.

[23] 蔡卫星,高明华.终极股东的所有权、控制权与利益侵占:来自关联交易的证据[J].南方经济,2010(2):28-41.

[24] 吴华强,才国伟,徐信忠.宏观经济周期对企业外部融资的影响研究[J].金融研究,2015(8):109-123.

[25] 李斌,孙月静.中国上市公司融资方式影响因素的实证研究[J].中国软科学,2013(7):122-131.

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

时代金融(2016年30期)2016-12-05

商(2016年30期)2016-11-09

社会科学研究(2016年1期)2016-11-04

财税月刊(2016年6期)2016-10-08

商(2016年16期)2016-06-12