基于指数法的我国区域金融风险评价及预测

2021-03-04 07:33张帅

会计之友 2021年6期

张帅

【摘 要】 区域金融风险由于区域间经济发展的差异性显得更加复杂,预防也更加困难。通过构建区域金融风险指数,对我国31个省、市、自治区(不含港、澳、台)的金融风险进行评价及预测分析,研究得出:我国整体金融风险与六大区域呈现同步变化趋势,基本呈现四个阶段的变化特征,即缓慢上升、迅速下降、极速攀升、缓慢下降;四个阶段中西北地区、西南地区、东北地区整体金融风险均普遍高于中南地区、华北地区、华东地区。预测结果显示,2019—2023年我国及六大区域整体金融风险水平均有所下降,其中东北地区、西北地区、西南地区、中南地区整体风险水平均超过全国。针对我国区域金融风险呈现的差异性特征,要求金融风险防范措施应该差异化制定。

【关键词】 指数法; 区域金融风险; 评价; 预测

【中图分类号】 F830.2 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0024-09

一、引言

随着2008年美国金融危机及2010年欧洲债务危机的爆发,世界各国均开始关注国内市场金融风险的防范问题。尤其随着当前全球经济放缓、个别国家贸易保护主义抬头等世界环境趋于复杂化的背景下,金融风险的产生及防范更加难以控制。就我国而言,随着经济进入新常态化,金融市场暴露出的风险问题越来越多,加之市场监管体系尚不完善,金融风险防范成为当前国内关注的焦点。党的十九大明确指出防范化解重大风险是三大攻坚战之首,而防范化解重大风险尤其金融风险是当前及今后一段时间的首要工作任务。相对于国家整体金融风险的防范,区域金融风险由于区域间经济发展的差异性将显得更加复杂,预防也更加困难,局部区域性的金融风险产生、传染极有可能导致全国范围内金融危机的爆发。因此,区域金融风险问题的研究显得异常重要及紧迫。

针对我国区域金融風险的研究主要体现在对不同省份区域金融的风险评价方面。姚星垣和郭福春[ 1 ]在浙江经济及金融现况评价的基础上,通过构建金融风险评价指标体系对浙江省的金融风险状态进行了评估。李建军和卢少红[ 2 ]采用浙江省11个市区的民间借贷样本构建了Probit预警模型,研究得出该区域规模风险是民间金融风险的主要方面。谭中明[ 3 ]构建了包含经济环境、银行市场、证券市场等在内的8个层面的评价体系,采用指标权重法测算了江苏省的区域金融风险状态。贾拓等[ 4 ]从地方金融、地方经济及宏观经济、金融三个层面构建了风险评价体系,采用MS-VAR模型对江苏省泰州市的金融风险进行了考察。王哲[ 5 ]基于金融工程分析视角,采用资产负债表法对内蒙古的金融风险状态进行分析,研究发现金融市场发展的不完善是该地区金融风险产生的重要因素。杨茁[ 6 ]通过采用VAR模型对内蒙古通辽市金融风险的影响因素进行了分析,并提出防范区域金融风险的相关建议。于华鑫[ 7 ]从省内风险因素及外部冲击因素两个层面构建风险评价指标体系,并采用层次分析法对山东省的区域金融风险进行了度量,研究表明该区域整体金融风险呈现上升的态势。刘丽等[ 8 ]从银行市场、股票市场、房地产市场及外部金融市场四个层面进行考察,并采用CRITIC权重测算法构建金融压力指数模型,对山东省系统性金融风险进行测度,结果显示山东整体金融风险都在可控水平。杨阳[ 9 ]、张亮[ 10 ]分别从不同层面构建金融风险评价指标体系,均采用层次分析法对河南省区域金融风险进行了预警分析,但研究结论并不一致。胡志强[ 11 ]从区域经济、区域金融和影子银行三个层面构建区域金融风险综合评价指标体系,并运用熵值法对安徽省区域金融风险的演化趋势进行了实证分析,结论显示:安徽省区域金融风险呈现不断上升态势,主要体现在实体经济传导和影子银行体系的关联传染。田玲[ 12 ]采用主成分分析方法构建了湖南省金融风险指数,针对湖南省金融风险问题产生的原因提出了相应政策建议。杜黎霞[ 13 ]以甘肃省为例,就如何构建和创新微型金融机构风险防控机制进行分析,并提出了相关措施与建议。

整体来看,学者针对我国不同区域金融风险的研究个体差异性较为明显,缺乏统一的指标评价体系及方法选择,即使是针对同一区域不同学者所构建的风险指标体系也不相同,这就导致不同区域间金融风险的研究结果缺乏可对比性。本文试图采用统一的风险评价指标体系,对我国31个省、市、自治区(不含港、澳、台)构建金融风险指数[ 14 ],通过对区域间金融风险的横向对比及时间演化分析,从而明确区域间不同省份金融风险状态的差异性,为区域金融风险政策的制定提供有价值的参考及借鉴。

二、区域金融风险评价指标体系构建

(一)指标初选

通过对已有文献的总结及归纳,本文拟从宏观经济、银行市场、资本市场、保险市场及政府债务方面构建区域金融风险评价指标体系。

宏观经济是影响区域金融风险的重要变量,其运行的稳定与否直接关系到金融市场的风险状态,也决定着其抵抗区域金融风险的能力强弱。本文初选的宏观经济指标有GDP增长率(X1)、人均GDP增长率(X2)、固定资产投资增长率(X3)、工业产值增长率(X4)、居民消费价格指数(X5)、生产者价格指数(X6)。

银行市场作为金融市场重要的组成部分,其业务范围涉及经济社会领域的各个层面,其运行的健康状态直接决定着金融市场风险的爆发与否。本文初选的银行市场指标有不良贷款率(X7)、资本充足率(X8)、M2/GDP(X9)、贷款余额/存款余额(X10)。

资本市场作为资金流动规模最大的金融市场,已经成为金融风险传导的重要区域,其发展的完善程度决定了金融风险爆发的概率。本文初选的资本市场变量有股票市值/GDP(X11)、股票流通市值/GDP(X12)、股票交易周转率(X13)。

保险市场作为居民、企业等个体参与数量最多的金融市场,已经成为市场中资金供给的重要主体,也为其他投资机构抵抗区域金融风险提供了重要保障。本文初选的保险市场指标有保险密度(X14)、保险深度(X15)、保费收入增长率(X16)。

政府债务是当前衡量区域金融风险的重要变量,尤其是地方政府债务风险问题已经成为区域金融风险爆发的导火索。本文初选的政府债务指标有政府债务偿本付息/财政收入(X17)、政府发行债券收入/财政收入(X18)、政府财政收入/财政支出(X19)。

(二)显著性检验

采用指数法进行区域金融风险评价时,指标数量并非越多越好,由于同类别指标之间的相似性较大,数量过多容易导致重要指标变量的权重设置受到稀释,从而影响评价结果的准确性。因此,需要对初选的评价指标进行显著性检验,从而筛选出有效的区域金融风险评价指标变量。本文选择因子分析模型及变异系数分析法对同类别指标之间的关系进行检验,数据选择2005—2018年全国整体数据(数据来源于各年份中国统计年鉴、中国金融年鉴、中国财政年鉴、中经网统计数据库、Wind数据库及国研网,下同),分析结果如表1所示。

通过对初选的区域金融风险评价指标进行显著性检验,最终确定的风险评价指标有GDP增长率(X1)、居民消费价格指数(X5)、不良贷款率(X7)、股票流通市值/GDP(X12)、保险深度(X15)、政府发行债券收入/财政收入(X18)。

三、我国区域金融风险指数构建

(一)指标权重测算

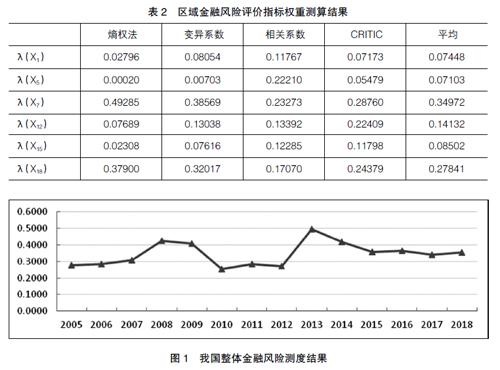

通常对指标权重的测算有专家主观赋权及统计方法测算赋权两种方式,鉴于主观赋权法操作性难以实现且缺乏统一标准,本文将采用客观赋权法对区域金融风险指标进行权重的测算。考虑到不同统计方法权重测算的优缺点,本文将分别选择CRITIC法、变异系数法、熵权法、相关系数法四种统计方法对权重进行计算,最后对四种测算进行算术平均作为最终的权重测算结果。

同样以2005—2018年全国整体数据为样本,对指标进行标准化处理,标准化的依据是对区域金融风险有促进作用的指标(X5、X7、X18)进行正向处理,反之则进行负向处理(X1、X12、X15)。指标测算结果如表2所示。

(二)指數合成结果

通过对我国31个省、市、自治区(不含港、澳、台)风险评价指标进行标准化处理,并根据公式Fij=Xij*λI,可测算出我国整体及31个省、市、自治区在2005—2018年的金融风险值大小,分别如图1及表3、表4所示。

从图1可以看出,我国金融风险整体呈现四个阶段的变化特征,首先从2005年的0.2791上升至2008年的0.4239,接着下降至2010年的0.2539,随后攀升至2013年的最高点,达到0.4969,然后缓慢降低至2018年的0.3535,具体分区域来看:

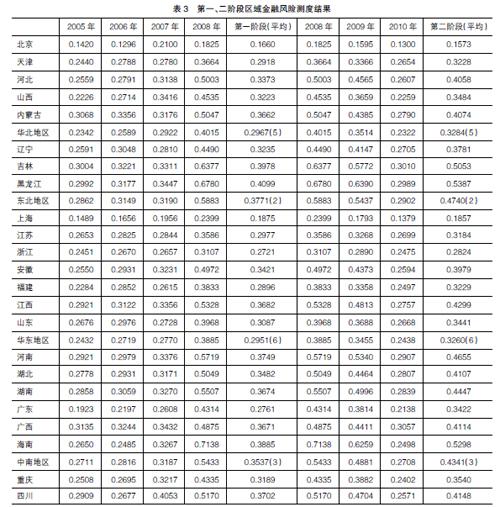

第一阶段(2005—2008年):我国六大区域金融风险在该阶段均呈现缓慢上升的态势,西北地区、东北地区、中南地区、西南地区在该阶段的金融风险平均水平均高于全国。其中西北地区整体风险水平最高,由2005年的0.3234上升至2008年的0.6004,平均风险指数达到0.4038,比全国高0.0802,而西北地区的青海(0.4793)、宁夏(0.4067)两个省份的金融风险平均水平整体高于其他省份,同时超过该区域的平均风险状态;东北地区、中南地区、西南地区金融风险整体水平分别排在第二、第三、第四位,平均风险指数分别达到0.3771、0.3537、0.3383,分别比全国高0.0535、0.0301、0.0147。其中东北地区的辽宁(0.3235),中南地区的广东(0.2761)、湖北(0.3482),西南地区的重庆(0.3189)、西藏(0.3160)的金融风险指数低于该区域的平均水平,而其余省份均高于该区域金融风险的整体水平。华东地区(0.2951)、华北地区(0.2967)在该阶段的整体金融风险指数均低于全国,其中华东地区的上海(0.1875)、浙江(0.2721)、福建(0.2896),华北地区的北京(0.1660)、天津(0.2918)整体金融风险状态低于该区域的平均水平,而其他剩余省份则均高于该区域整体金融风险水平。

第二阶段(2008—2010年):我国六大区域金融风险在该阶段均呈现快速下降的态势,但整体平均风险指数均高于第一阶段。六大区域间整体金融风险的排名情况相比第一阶段并未发生变化,风险指数从高往低依然是西北地区(0.4859)、东北地区(0.4740)、中南地区(0.4341)、西南地区(0.3906)、华北地区(0.3284)、华东地区(0.3260)。其中西北地区、东北地区、中南地区整体风险水平超过全国,风险指数分别比全国高0.1244、0.1125、0.0725;华北地区、华东地区整体风险状态低于全国,风险指数分别比全国少0.0331、0.0356。从区域内各省份金融风险的变化来看,西北地区除青海(0.5851)外其余省份金融风险整体状态均低于该区域平均水平,中南地区、华东地区则分别新增广西(0.4114)、江苏(0.3184)省份金融风险降低至该区域平均水平,西南地区西藏较第一阶段整体风险有所提升,风险指数比该区域高0.0181,东北地区、华北地区较第一阶段均未出现明显变化。

第三阶段(2010—2013年):我国六大区域金融风险在该阶段均呈现缓慢上升的态势,但整体平均风险状态均低于第二阶段。而六大区域间整体金融风险的排名情况相比第一、二阶段发生一定变化,其中东北地区(0.3605)金融风险指数超过西北地区(0.3532),排在第一位,华东地区(0.3259)金融风险指数超过西南地区(0.3194)、华北地区(0.3146),升至第四位,中南地区依然排在第三位。东北地区、西北地区、中南地区、华东地区、西南地区、华北地区金融风险分别较第二阶段减少0.1135、0.1327、0.0910、0.0001、0.0712、0.0138。其中该阶段东北地区、西北地区、中南地区整体风险水平超过全国,风险指数分别比全国高0.0337、0.0264、0.0162;华东地区、西南地区、华北地区整体风险状态低于全国,风险指数分别比全国少0.0010、0.0074、0.0387。从区域内各省份金融风险的变化情况来看,大部分区域内省份呈现低于区域金融风险平均水平数量降低的状态。其中西北地区、西南地区、华东地区、华北地区分别除新疆(0.3340)、西藏(0.2894)、上海(0.2206)、北京(0.2088)外其余省份金融风险整体状态均高于该区域平均水平;中南地区则除广东(0.3041)、海南(0.3171)外其余省份金融风险指数均高于该区域平均水平;东北地区较第一、二阶段均未出现明显变化。

第四阶段(2013—2018年):我国六大区域金融风险在该阶段均呈现缓慢下降的态势,但整体平均风险状态均高于前三阶段。而六大区域间整体金融风险的排名情况相比第三阶段稍微发生变化,即华东地区(0.3572)风险指数由第四位下降至第六位,而西南地区(0.3987)、华北地区(0.3671)则分别上升一位。东北地区、西北地区、中南地区、西南地区、华北地区、华东地区金融风险分别较第三阶段增加0.1147、0.0929、0.0587、0.0793、0.0525、0.0314。其中该阶段东北地区、西北地区、中南地区、西南地区整体风险水平超过全国,风险指数分别比全国高0.0867、0.0577、0.0133、0.0103;华北地区、华东地区整体风险状态低于全国,风险指数分别比全国少0.0214、0.0312。从区域内各省份金融风险的变化情况来看,与第三阶段相比,该阶段低于各区域金融风险平均水平的省份数量上升,其中西北地区新增甘肃(0.4249)、陕西(0.4218),西南地区新增重庆(0.3768),华东地区新增江苏(0.3568)、浙江(0.3348),华北地区新增天津(0.3640),中南地区新增湖北(0.3899),东北地区较前三阶段均未出现明显变化。

四、区域金融风险指数预测

(一)预测模型选择

灰色系统理论在小样本容量的预测方面具有明显优势,且已得到国内外学者的广泛认可。它通过对已知样本进行有效信息的提取,从而达到对系统的运行规律及变化趋势进行有效预测的目的,其核心思想是构建灰色动态模型,主要方法是用动态方程描述样本序列的变化。传统的GM(1,1)灰色系统模型适用于样本数据变化符合指数函数形式的预测,但针对满足其他函数形式的时间序列的预测能力则相对较弱,应用范围存在很大局限性,而进行优化及完善的Verhulst模型及DGM(1,1)模型则有效解决了该难题。

为确保预测结果的准确性,本文将分别采用两种模型对我国及31个省、市、自治区区域金融风险评价指标给予预测,选择两种预测值的均值作为最终的预测结果。

(二)预测结果分析

本文选择的预测基期为2005—2018年,预测期限为5年,通过对预测后的风险评价指标体系进行标准化处理,并采用表2中的指标权重进行指数合成,可得到2019—2023年我国及31个省、市、自治区区域金融风险指数,如表5所示。

整体来看,我国整体金融风险水平在2019—2023年波动幅度较小,风险指数均值维持在0.2991,整体风险平均水平有所下降,风险指数分别较第一、二、三、四阶段减少0.0245、0.0624、0.0278、0.0894。

从六大区域金融风险指数的变化情况来看,基本呈现缓慢下降的趋势,华北地区(0.2961)、东北地区(0.4242)、华东地区(0.2936)、中南地区(0.3210)、西南地区(0.3564)、西北地区(0.3927)风险指数分别由2018年的0.3146、0.4380、0.3055、0.3429、0.3780、0.4147缩减至2023年的0.2957、0.4261、0.2941、0.3168、0.3500、0.3891,整体平均风险指数分别较第四阶段减少0.0709、0.0510、0.0636、0.0808、0.0423、0.0535。而六大区域间整体金融风险的排名情况相比第四阶段发生稍微变化,即西南地区(0.3564)风险指数超过中南地区(0.3210),升至第三位。此外,该阶段东北地区、西北地区、西南地区、中南地区整体风险水平超过全国,风险指数分别比全国高0.1252、0.0936、0.0573、0.0219;华北地区、华东地区整体风险状态低于全国,风险指数分别比全国少0.0029、0.0055。从区域内各省份金融风险的变化情况来看,华北地区的北京(0.1521)、中南地区的广东(0.1855)及东北地区的辽宁(0.3976)和黑龙江(0.4195)金融风险指数分别低于该区域整体水平,其余省份金融风险均高于该区域平均水平,而西北地区、西南地区、华东地区中各省份风险状态与该区域平均水平相比较第四阶段并未出现明显变化。

五、主要结论及启示

本文通过构建区域金融风险指数,对我国31个省、市、自治区(不含港、澳、台)的金融风险进行了评价及预测分析,主要得出以下结论:

第一,2005—2018年我国整体金融风险与六大区域呈现同步变化趋势,基本呈现四个阶段的变化特征,即缓慢上升、迅速下降、极速攀升、缓慢下降。虽然第四阶段整体金融风险指数处于下降态势,但整体平均风险高于前三个阶段,充分反映了当前我国整体金融风险仍然处于较高水平,风险防控压力依然较大。

第二,经济发展水平差的地区整体金融风险水平较高,四个阶段中西北地区、西南地区、东北地区整体金融风险均普遍高于中南地区、华北地区、华东地区,而六大区域内风险水平较高的省份依然是经济基础较为薄弱,金融市场发展不完善,如青海、宁夏等。中南地区、华北地区、华东地区中部分省份的金融风险指数虽然高于该区域内的平均水平,但整体基本低于西北地区、西南地区、东北地区大部分省份的金融风险指数。

第三,预测结果显示,我国整体金融风险水平在2019—2023年较第一、二、三、四阶段有所下降,六大区域的平均金融风险指数较第四阶段均有所降低。东北地区、西北地区、西南地区、中南地区整体风险水平超过全国,而华北地区、华东地区整体风险状态则低于全国。

整体来看,我国区域金融风险呈现明显的差异性特征,这就要求金融风险防范措施应该差异化制定,而不能采取“一刀切”的金融监管政策。經济欠发达地区金融市场发展不健全,企业融资途径有限,导致风险主要集中在银行市场,银行不良贷款率普遍较高;同时,地方政府收入来源有限,债务风险颇高。因此针对欠发达地区在发展经济的同时,重要的是提高金融市场的完善程度,提升资金的流动效率,有效降低资金过度集中在银行市场的风险;同时应该给予优惠的金融发展政策,提高金融服务实体经济的能力。而对经济发展水平相对较高的东部地区,金融市场较为完善,金融风险抵抗能力较强,应该不断加快金融创新,积极融入国际金融市场,提升国际竞争力水平;同时有针对性地将资金向欠发达地区进行合理流动转移,在资金合理配置的基础上,为欠发达地区金融市场提供更多的资金流动性,从而促进我国区域经济的协调稳定发展。

【参考文献】

[1] 姚星垣,郭福春.构建浙江省区域金融风险预警体系研究[J].浙江金融,2008(5):17-19.

[2] 李建军,卢少红.区域民间金融风险预警方法与实证分析:以浙江省为例[J].金融监管研究,2013(2):81-96.

[3] 谭中明.区域金融风险预警系统的设计和综合度量[J].软科学,2010(3):69-74.

[4] 贾拓,姚金楼,王承萍,等.区域系统性金融风险的识别与防范:以泰州为例[J].上海金融,2012(12):102-107.

[5] 王哲.内蒙古区域金融风险研究:基于宏观金融工程的视角[D].武汉大学硕士学位论文,2011.

[6] 杨茁.新常态下区域金融风险防范研究:通辽市个案实证[J].北方金融,2015(9):73-75.

[7] 于华鑫.山东省系统性金融风险识别及其估测[D].山东财经大学硕士学位论文,2011.

[8] 刘丽,郭春梅,杨继梅.山东省系统性金融风险的测度及防范研究[J].北方金融,2019(9):60-67.

[9] 杨阳.河南省金融风险预警系统及金融风险防范研究[D].河南大学硕士学位论文,2011.

[10] 张亮.河南省区域金融风险预警机制构建研究[D].郑州大学硕士学位论文,2014.

[11] 胡志强.基于熵值法的区域金融风险度量研究:以安徽省为例[J].区域金融研究,2016(12):44-49.

[12] 田玲.湖南防范金融风险问题研究[J].现代营销,2019(12):107-108.

[13] 杜黎霞.西部欠发达地区微型金融风险预警机制探析:基于甘肃省的考量[J].兰州文理学院学报,2019(11):107-108.

[14] 屈剑峰.基于综合指数法的金融系统性风险测度[J].会计之友,2020(2):105-110.

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化·高二版(2022年4期)2022-05-09

石油沥青(2021年4期)2021-10-14

世界科学技术-中医药现代化(2021年10期)2021-03-02

疯狂英语·初中天地(2018年6期)2018-11-24

中国教育技术装备(2015年19期)2015-03-01

中国工程咨询(2015年2期)2015-02-14

俄罗斯问题研究(2012年1期)2012-03-25