基于舞弊三角论的财务造假问题分析

2021-03-03 01:31白云李治堂张颖

中国商论 2021年4期

关键词:财务造假

白云 李治堂 张颖

摘 要:改革开放以来,我国社会主义市场经济不断高速发展,各行各业为了拓宽融资渠道以扩大经营规模,谋求更丰厚的利润纷纷上市。但近年来,越来越多的上市公司为了能够吸收更多资金选择粉饰报表,使得财务造假行为频繁暴雷。这些财务舞弊行为既对我国资本市场的稳定有序发展造成了极大破坏,又使投资者的合法利益受到严重损害。因此,本文通过对抚顺特钢连续8年的财务造假手段进行分析,主要以虚增存货、虚增在建工程、虚增固定资产及其折旧、主营业务成本异常导致虚增利润总额这些角度深挖其造假行为表现,结合舞弊三角论理论对其财务舞弊动因进行了深入探析,最后根据此案例从机会、压力、借口这三点对上市公司的财务造假行为提出了科学高效的防范建议。

关键词:抚顺特钢;财务造假;舞弊三角论

中图分类号:F275.1 文献标识码:A 文章编号:2096-0298(2021)02(b)--04

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

近年来,上市公司之间的市场竞争愈演愈烈,使得不少企业为了能够吸收更多资金扩大经营规模,占领更大的市场份额,进行财务舞弊粉饰报表迷惑投资者。这些严重财务舞弊行为屡屡发生,既对广大投资者的合法权益产生严重损害,又对资本市场环境造成极大破坏,因此如何治理上市公司财务舞弊问题已经刻不容缓。

1.1.2 研究意义

本文基于舞弊三角论对抚顺特钢财务造假行为的动因进行分析,借此了解上市公司出现财务造假行为的原因,并针对这种不良现象提出几点防范上市公司财务造假的建议。

1.2 文献综述

1.2.1 国外文献综述

舞弊三角论的创始人W.Steve Albrecht(1986)认为上市公司财务舞弊是由压力、机会、借口三个因素同时存在形成的结果,三个因素缺一不可,否则不能形成真正的财务舞弊。

Bologna and Lindquist(1999)提出了舞弊冰山理论, 该理论把上市公司的财务舞弊行为比喻成海上的一座冰山,海平面以下掩藏的个性化的行为因素通常比露出海面的部分,例如公司治理结构、内部控制等,这些因素更加危险。

Bologua(1993)提出了Gone理论,GONE是由Greed(贪婪)、Opportunity(机会)、Need(需要)、Exposure(暴露)四个因子组成,明确指出在这四种影响因子所构成的特定环境中,舞弊者受到极大的不利影响,很有可能进行财务舞弊。

1.2.2 国内文献综述

王泽霞(2007)基于舞弊三角论角度,从融资压力、舞弊机会、高尚借口角度,指出我国上市公司进行财务舞弊有以下几点动因:满足上市条件、为了募集更多的资金、为了获得再融资资格、为避免公司上市后遭到ST或PT。

赵丽芳(2014)等通过线性回归分析对舞弊三角论的压力、机会、借口三个方面进行因素探究。研究结果发现,具备以下条件的上市公司越容易出现财务舞弊行为:资产负债率越高;流通股比例较低、国有股比例较低, 董事会会议次数频繁;被出具非标准审计意见。

吴若唯(2019)等基于舞弊三角论,以上市公司金亚科技为例,分析了该公司进行财务舞弊的因素:在面临市场竞争压力、避免退市压力、现金分红压力等压力下,借助组织结构变化频繁、内部控制不健全这些合适的时机,以股东的虚荣心为借口。

刘萌(2013)等对我国上市公司财务舞弊行为进行舞弊三角论分析,从减轻财务舞弊压力、消除财务舞弊机会和去除财务舞弊借口三个不同的治理层次,提出一套适用于我国市場经济体制的舞弊三维防范体系。

综上所述,专家学者们采用多种研究方法,针对舞弊三角论的三个具体构成维度,对财务舞弊的外在表现特征、舞弊的动因、手段进行了深入了解和分析,并提出一系列防范上市公司财务舞弊的措施。

1.3 理论基础

舞弊三角论明确指出上市公司的财务舞弊行为包含机会、压力、借口三个构成要素。压力要素是指企业舞弊者进行财务舞弊的行为动机,它可能来自于企业经营决策的压力,或是迫切得到外界更多的融资等方面。

机会要素是指企业受到财务压力想要进行舞弊行为而选择的最隐蔽、最易逃避惩罚的时机。比如,企业内部控制环境薄弱,缺乏对舞弊行为的惩罚制度和审计制度不健全。

借口要素是指面临压力的情况下,选择在恰当的时机进行舞弊,企业舞弊者必须找到合适的借口,以此支持自身进行财务舞弊这一行为,并得到自我安慰。

2 抚顺特钢造假案例

2.1 公司介绍

抚顺特殊钢股份有限公司简称“抚顺特钢”,地址位于辽宁省抚顺市,隶属于东北特钢集团,是我国特殊钢材的重要研发生产基地,其生产的特殊钢材材料广泛应用于我国多个高科技生产研发基地,例如航空航天、军工企业等。

抚顺特钢于1937年建立,在我国冶金史上,抚顺特钢曾创造生产出了诸多第一:第一炉不锈钢,第一炉高速工具钢,第一炉高温合金,第一炉高强钢和超高强钢。

2000年12月13日,抚顺特钢通过上海证券交易所成功上市,定价发行了每股面值1.00元的人民币普通股12000万股,每股发行价人民币5.50元。

2003年1月,与大连钢铁集团重建为辽宁特钢集团;2004年9月,与北满特钢集团重建为东北特钢集团。

2017年9月,世界500强企业沙钢集团正式入主东北特钢集团,开启了抚顺特钢实施混合所有制改革的序幕。

2019年,抚顺特钢被证监会查出长达8年的财务造假,其中有6年经营结果由亏损改为盈利,造假行为恶劣,公司各层高管受到证监会处罚。

2.2 财务造假事件东窗事发

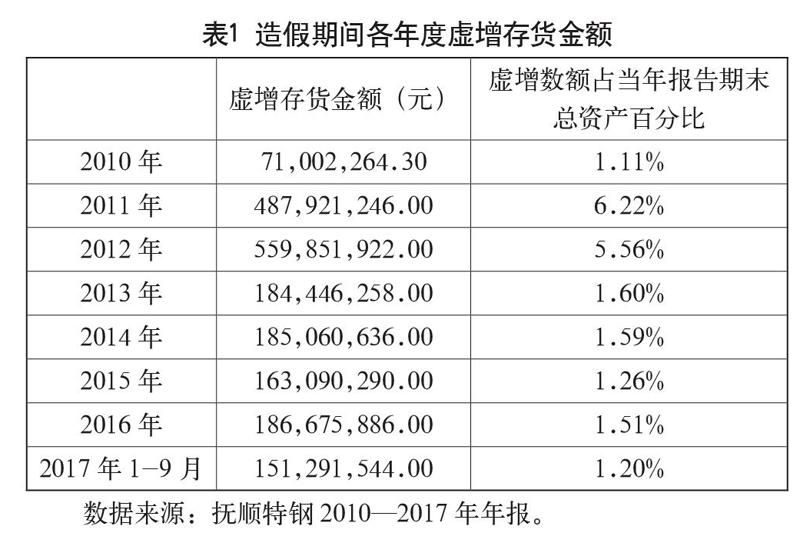

2019年7月8日,抚顺特钢发布了一则公告称,公司已经受到了证监会的处罚告知书,而在这不久之前,抚顺特钢也曾发布公告,称因涉嫌信披违规而被证监会立案调查。通过证监会调查发现,抚顺特钢从2010年起连续7年在企业财务信息披露活动中造假舞弊,损害投资者利益,危害资本市场秩序。因其进行虚假记载等舞弊行为的时间跨度很大,采用的手段又极其恶劣隐蔽,涉及的舞弊金额极其巨大,因此导致投资者合法资本权益受损严重。

猜你喜欢

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

商场现代化(2016年15期)2016-08-23

商业会计(2016年8期)2016-06-06

商业会计(2016年9期)2016-06-06

商业会计(2016年7期)2016-05-24

商场现代化(2016年7期)2016-04-27

商(2016年6期)2016-04-20