损失厌恶还是后悔厌恶?

——投资者行为法则的心理逻辑解析

2021-03-03 10:00:50陆剑清

上海商业 2021年2期

陆剑清

作者系华东师范大学经济学院副教授

一、马科维茨为何知行不一?

20世纪50年代,美国兰德公司的一位年轻研究员曾经思考这样一个问题:自己到底应该把多少退休金用做股票投资,多少用于债券投资。作为一名线性编程专家,他深知:“我应该计算出各种投资产品在以前的协方差系数,然后,再为自己确定一条有效边界。但是,假如股市真像我预测的那样一路上扬,而我没有置身其中;或是股市像我预计的那样一路下挫,而我深陷其中不能自拔,那么,我肯定会悔恨不已。我的目的无非就是要最大限度地减少未来的后悔,因此,我按5/5平分的原则,把全部投资平均分配在股票和债券上。”这位研究员就是著名金融学家哈里·马科维茨(Harry Markowitz)。

哈里·马科维茨1927年8月24日出生于美国伊诺斯州的芝加哥,中学毕业后,进入芝加哥大学学习经济学,并成为了考尔斯经济委员会的一名学生会员,马科维茨毕业论文的研究方向是将数理方法应用于研究股票市场。1952年,马科维茨的论文“资产组合选择” (Portfolio Selection)在《金融学报》(Journal of Finance)上发表,这篇论文中,马科维茨第一次给出了风险和收益的精确定义,通过把收益和风险定义为均值和方差,马科维茨率先将数理统计方法引入了资产组合选择的研究中。由于马科维茨发展了一个概念明确的可操作的在不确定条件下选择投资组合的理论,而这一理论后来进一步演变成为现代金融投资理论的基础,并引发了金融学科的理论“大爆炸”!

20世纪90年代,哈里·马科维茨因在金融学领域所做出的开创性贡献,而获得了诺贝尔经济学奖,获奖的原因归功于他在金融学领域所提出的但却始终未能运用到自己投资实践中的投资组合理论。马科维茨的研究成果在今天被认为是金融计量学的理论先驱,被誉为“华尔街的第一次革命”。

可见,现实生活中真实的投资行为并非想象的那样完美,即便是诺贝尔经济学奖得主哈里·马科维茨的投资行为,也并非如其学术理论那样完美无瑕。事实上,无论是管理几十亿元资金的专业基金经理,还是细心打理自己退休金账户里数万元闲款的广大散户投资者,其在投资决策时,都会不由自主地受到其个人情绪的影响,进而将诸如计算收益时的激动以及赔钱时的懊恼等这些最原始本能的情绪反应掺杂进本该冷静理智的投资决策过程之中,而这其中后悔情绪是一个非常重要的影响因素。

二、损失厌恶还是后悔厌恶?

2017年诺贝尔经济学奖得主理查德·塞勒提出了以下实验来说明后悔对人们行为决策的影响:假设A先生在剧院排队买票。到了售票窗口时,剧院老板告诉他是第10万个观众,可以得到100元。B先生在另一个剧院排队买票,其前面一位观众是第10万个观众,可得到1000元,而B得到150元。请受试者回答希望自己是A还是B?传统金融学的理性经济人假设认为,B先生的收益要大于A先生,因此,人们自然更愿意成为B先生(而非A先生)。然而,实验的结果出乎意料,大部分受试者更愿意成为A先生(而非B先生),大家都认为A先生会感觉比较高兴,B先生则对失去得到1000元的机会而感到痛惜。那么,为什么会出现违反理性经济人假设的实验结果呢?

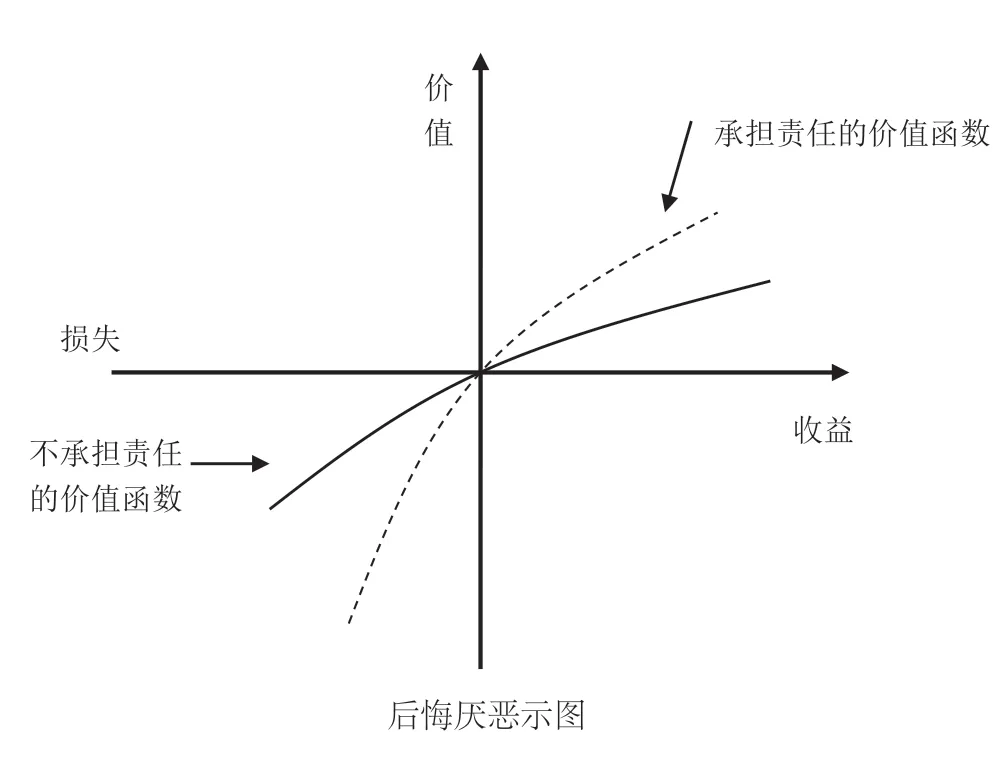

对此,理查德·塞勒提出了后悔厌恶理论加以解释,他认为后悔是个体没有做出正确决策时的情绪体验,是认识到一个人本该做得更好而感到的痛苦感。他认为,后悔要比受到经济损失使人更为痛苦,因为这种痛苦让人觉得还要为损失承担相应的责任,并付出相应的心理成本(详见下图)。后悔厌恶是指当人们做出错误的决策时,对自己的行为感到痛苦。为了避免后悔,人们常会做出一些非理性行为决策。例如,让我们比较以下两个例子:(1)甲投资者收到现金股利600元,用它购买了一台电视机;(2)乙投资者出售价值600元的股票购买了一台电视机,随后股票价格大涨。两个例子中,哪一个投资者会后悔呢?

不言而喻,在不考虑税赋和交易费用的情况下,虽然现金股利和资本利得可以相互替代,但研究结果显示,对大多数投资者而言,其出售股票会引起更大的后悔,因为他们会设想本来可以不采取这一行动的。由于投资者通常都是后悔厌恶的,所以他们偏好现金股利。可见,相较于经济损失,人们更加厌恶后悔,因此,后悔厌恶是不可避免的人性弱点。

三、后悔厌恶的决策法则

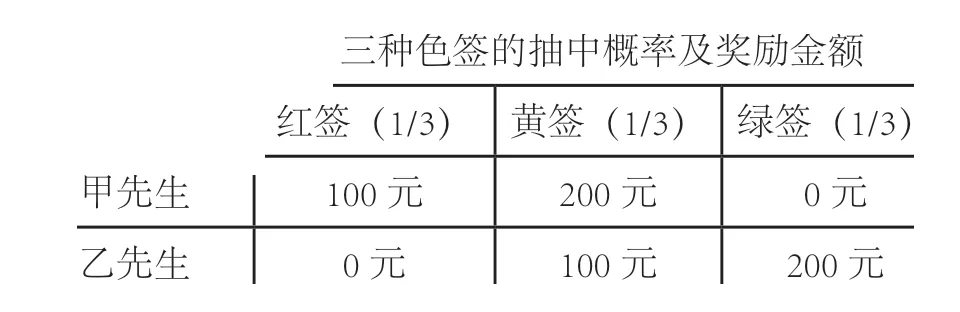

为了验证后悔厌恶理论的科学性,探析后悔情绪影响人类投资决策的心理逻辑。笔者以华东师范大学MBA学员为被试,进行了抽签摸奖的思维实验。在该思维实验中,描述了以下抽奖场景,签筒中有红色、黄色、绿色三支签,分别由甲、乙两人进行抽签摸奖,而抽签的颜色决定了最终结果,收益方案具体如表所示。

三种色签的抽中概率及奖励金额红签(1/3)黄签(1/3)绿签(1/3)甲先生 100元 200元 0元乙先生 0元 100元 200元

由上表可见,红色、黄色、绿色三支签的抽奖概率相同(皆为1/3),甲先生的收益方案为:红签(100元;1/3)、黄签(200元;1/3)、绿签(0元;1/3),乙先生的收益方案为:红签(0元;1/3)、黄签(100元;1/3)、绿签(200元;1/3),请问,你愿意做甲先生还是乙先生呢?

面对这一问题,结果89%的被试都表示更愿意做甲先生,而这一结果显然违背了基于理性经济人假设的传统期望效用理论。传统期望效用理论认为,期望效用值等于每一个选项的效用值乘以每一个选项发生的可能性之和。而在上述实验中,甲先生的期望效用值为∑U×P[甲],具体的数值是:33.3%×100+33.3%×200+33.3%×0=100(元);同理,可得乙先生的期望效用值也是100元。因此,甲先生和乙先生的期望效用值是相同的,两者之间并不具有差异性。所以,我们根据传统期望效用理论分析可得:实验中被试的选择结果应该各占50%,这样才符合理性经济人这一人性假设。然而,实验结果却是绝大多数被试选择做甲先生,这表明传统期望效用理论存在着内在的缺陷性,未能有效揭示投资者行为决策的底层逻辑。

据此,我们试将后悔厌恶这一情绪变量引入上述思维实验中,现以乙先生为例分析如下:首先,如果乙先生抽到的是红签,他得到的效用值就是0元,同时,他发现甲先生,同样抽到的是红签,却能够得到100元,自然就产生了后悔情绪这一负向的衍生效用值。其次,如果乙先生抽到的是黄签,他得到的效用值就是100元,同时,他发现甲先生,同样抽到的是黄签,却能够得到200元,结果,同样产生了后悔情绪这一负向的衍生效用值。再者,如果乙先生抽到的是绿签,他得到的效用值就是200元,同时,他发现甲先生,同样抽到的是绿签,能够却是0元,结果则不会产生了后悔情绪这一负向的衍生效用值。因此,尽管在上述思维实验中,甲乙两位先生的正向效用值相同(即皆为100元),但在实际抽签摸奖过程中,乙先生(相较于甲先生)却体验到更多的后悔情绪,进而产生了更多的负向衍生效用值。

可见,尽管人们都是在自主选择之后才会产生后悔情绪,但是对于后悔情绪的预期则会影响其最终的决策。虽然根据传统期望效应理论,实验中甲、乙两位先生的正向效用值是相等的,即都是100元,但事实上被试们对于上述两人的负向衍生效用值的判断将影响其最终的选择结果。因为如果被试们选择当乙先生,那么其预期一旦抽到红签和黄签时都会产生后悔情绪这一负向的衍生效用值,但如果选择当甲先生,那么其预期只有抽到绿签时才会产生后悔情绪。显然,正是被试们对于后悔情绪这一负向衍生效用值的心理预期差异性致使其选择结果出现倾向性,即大家更愿意做甲先生(而非乙先生)。

据此,笔者提出了现实期望效用理论,以反映实际生活中人们对于期望效用值的评判选择过程及其如何影响行为决策的,并将现实期望效用模型表述如下:“现实期望效用=传统期望效用-后悔”,即现实期望效用值(Really Expected Utility)等于传统期望效用值减去后悔情绪这一负向的衍生效用值。这样,我们通过在传统期望效用理论模型中添加了后悔情绪这一负向的衍生效用值,使其更为符合现实生活中人们对于期望效用值的实际评判选择过程,更为清晰地描述了影响投资者行为决策的心理逻辑。

四、结论与启示

可见,传统期望效用理论基于“理性经济人”假设,将人类的思维过程简化为以经济因素作为唯一变量的单维度决策模式,而忽视了人类实际思维的复杂性(尤其是无视情感因素对于投资者行为决策的影响)。然而,上述抽签摸奖的思维实验结果表明,个体在其决策过程中,为使现实期望效用最大化,则会尽可能规避后悔这一负面情绪因素的影响。

事实上,在现实生活中人类决策所遵循的投资行为法则是“收益最大化与后悔最小化”这一双维度复合决策逻辑,这一决策模式是由并行的“经济”与“情感”双维度所构成。具体而言,当面对收益时,人类的决策遵循“收益最大化”的原则;当面对损失时,人类的决策则遵循“后悔最小化”的原则,而非简单遵循传统期望效用理论所谓“收益最大化与损失最小化”这一单维度决策逻辑,这也就颠覆了该理论的基石——“理性经济人”这一人性假设,并将投资行为决策的研究视角引向人类情感这一未知的新领域。

总之,人类的投资行为决策始终在理性和情感之间寻求均衡点,并在与生存环境互动的过程中寻求最优解。而“收益最大化与后悔最小化”这一双维度复合决策模式作为投资者行为决策的均衡点与最优解,其所蕴含的非稳态特性既是人性固有的弱点所致,却亦为人类心智进化开辟了更多的可能,因为人类心智进化的过程“永远在路上”,或许有起点,但却永无终点。

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

法律史评论(2020年2期)2020-04-13 05:56:08

少儿美术(2019年7期)2019-12-14 08:06:22

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

智富时代(2019年4期)2019-06-01 07:35:00

中国塑料(2016年9期)2016-06-13 03:18:48

能源(2015年7期)2015-07-21 01:29:36

现代农业(2015年5期)2015-02-28 18:40:44

现代农业(2015年5期)2015-02-28 18:40:42

渭南师范学院学报(2014年11期)2014-03-20 15:30:45