银行卡业务需求影响因素分析

2021-03-02 01:21李艳芳

中小企业管理与科技·上旬刊 2021年2期

李艳芳

【摘 要】银行卡是一种现代金融工具,是多种金融业务的载体。银行卡业务是银行业务的重要组成部分,分析影响银行卡业务需求的因素以及银行卡业务需求的变化规律,对银行卡业务的经营发展有着重要的现实意义。基于计量经济模型的相关知识,论文分析了银行卡业务需求的影响因素,找出影响银行卡业务需求的顯著变量以及两者之间的相关性,从而提出一些促进银行卡业务发展的建议与对策。

【Abstract】Bank card is a modern financial tool and a carrier of a variety of financial businesses. Bank card business is an important part of bank businesses, and it is of great practical significance for the operation and development of bank card business to analyze the factors influencing the bank card business requirements and the change pattern of bank card business requirements. Based on the knowledge related to econometric model, the paper analyzes the influencing factors of the bank card business requirements, finds out the significant variables affecting the bank card business requirements and the correlation between them, so as to put forward some suggestions and countermeasures to promote the development of bank card business.

【关键词】银行卡;业务需求;多元回归:计量经济模型

【Keywords】bank card; business requirements; multiple regression: econometric model

【中图分类号】F832.2 【文献标志码】A 【文章编号】1673-1069(2021)02-0156-02

1 问题的提出

银行卡是由银行发行、供客户办理存取款业务的新型服务工具的总称。银行卡是一种现代金融工具,是多种金融业务的载体,具有方便、快捷、安全的特点。同时,银行卡除了具有传统意义的消费、信贷、存取款等多种功能外,还具有缴费、理财、网上支付等功能。现如今,其又进一步扩展到交通、医疗、保险等与老百姓生活息息相关的各个领域。银行卡已成为影响人们生活的一大因素。自1986年我国发行第一张银行卡,中国的银行卡业务进入迅猛发展阶段。目前,我国已成为全球银行卡业务最有市场发展潜力和增长最快的国家之一。银行卡业务也逐渐成为商业银行中间业务的重要组成部分,并日益成为商业银行新的利润增长点。

近年来,我国银行卡市场规模扩张快速,境内发卡量从2009年底的20.6亿张增加到2015年的56.1亿张。居民使用银行卡的意识不断增强,促进了快速增长的银行卡消费,极大拉动了内需。因此,银行卡市场品牌格局逐步形成。除此之外,银行卡的风险管理也日益加强。当前,就各个金融机构的产品创新整体层次而言仍然较低,产品设计的手段比较单一,产品的形式比较表面化,缺乏创新和内涵。银行卡新产品的研发也相对来说存在滞后性,市场定位不准确的问题较为突出。综合看来,在银行卡市场中,有着会对银行卡业务需求产生影响的众多因素。本文在对银行卡业务进行实证分析的基础上,找出银行卡业务需求的影响因素以及需求与各影响因素之间的相关性,掌握其中规律,以此来扩大银行卡业务经营规模。

2 模型的设定

银行卡业务需求(以银行卡消费金额为衡量标准)与多种因素相关,本文选取2000-2015年的数据为样本,应用EViews软件进行线性回归分析,揭示银行卡业务交易金额量与对它们有显著影响的因素之间的规律。建立银行卡业务需求函数模型如下:

其中,Y表示中国银行卡消费金额(亿元);

X1表示GDP(亿元);

X2表示人均GDP(元);

X3表示城镇居民家庭恩格尔系数;

X4表示城乡居民人民币储蓄存款年底余额(亿元);

X5表示年末总人口数(万人)。

3 数据的收集与说明

本文收集了我国2004-2015年的相关数据,如表1所示。

4 模型的估计与调整

4.1 运用OLS估计法估计参数

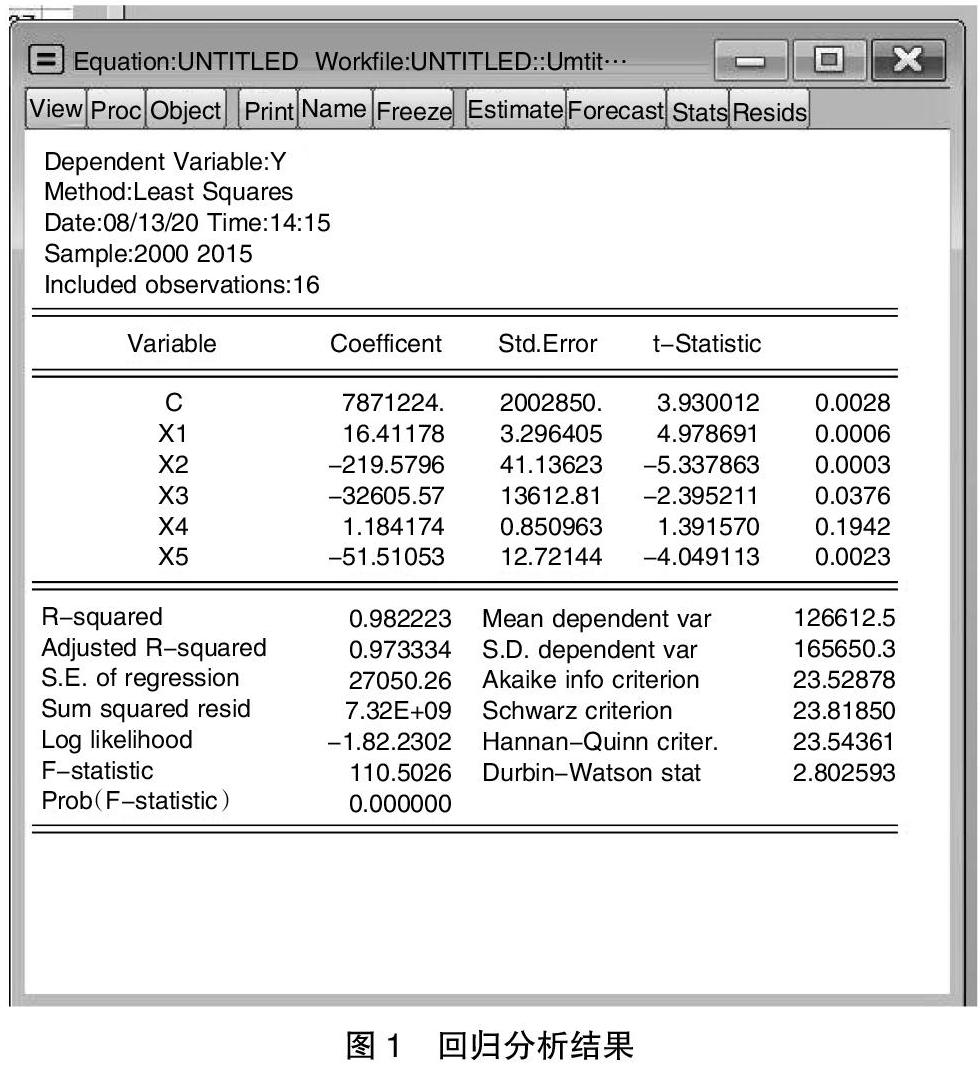

运用OLS估计法对参数进行估计,得到回归分析结果,如图1所示。

4.2 结果分析

Y=7871224+16.41178X1-219.5796X2-32605.57X3+1.184174X4-51.51053X5

R2=0.9822;F=110.5026

由F=110.5026>F0.05(4,11)=3.36(显著性水平α=0.05),故模型总体是显著的,即表明从整体上来看,银行卡交易金额量与解释变量之间线性关系显著。虽然方程整体线性拟合较好,被解释变量Y与解释变量之间的线性关系总体上显著,但解释变量X3的参数t值并不显著,变量X2的系数符号与经济意义相悖,表明模型确实存在严重的多重共线性。

5 结论与对策建议

目前,我国银行卡业务需求主要受到GDP、人均GDP、城镇居民家庭恩格尔系数、城乡居民人民币储蓄存款年底余额与总人口数的影响。由上述的回归分析及相关检验可得出各个因素对我国银行卡业务需求的影响程度。

我国银行卡业务正处于全面发展阶段,为了扩大银行卡业务的需求,加快银行卡业务的发展,需要采取多项措施进行完善。

首先,保障用卡人群的权益,需要着眼于提升基础设施的安全性、金融网络的安全性等多个方面。对于银行来说,增强主动防范银行卡风险的意识,完善银行的后台服务系统功能,必要的投入更是至关重要。

其次,充分利用舆论宣传的正面引导作用,宣传银行卡在信息化发展中的积极作用,普及金融信息化的相关知识,增强银行卡消费的意识,加大投资环境宣传的力度,提升政策的透明度,吸引各方面力量参与银行卡建设,使银行卡的发行数量持续稳定增长,进而支持地方经济发展。

【参考文献】

【1】郑阳.JS银行K分行智慧银行业务内部控制问题研究[D].开封:河南大学,2019.

【2】李贤学.吉林省银行卡助农取款服务可持续发展影响因素及对策研究[J].吉林金融研究,2020(02):67-68.

【3】刘超逸.浅谈央行数字货币的发行对银行卡支付清算业务的影响[J].中国信用卡,2020(05):40-43.

猜你喜欢

语文世界(小学版)(2018年11期)2018-11-21

中国经济周刊(2017年23期)2017-06-19

中国房地产·学术版(2016年12期)2017-01-17

中国集体经济(2016年34期)2017-01-05

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

时代金融(2016年27期)2016-11-25

财税月刊(2016年4期)2016-07-04

意林(2009年20期)2009-02-11