基于哈佛分析框架的办公家具企业财务分析

2021-03-01 23:52裘一晟

科学与财富 2021年28期

摘 要:转椅行业经过几十年的发展,已经拥有了一批发展较好的企业,形成了一定的产业规模,特别是在后疫情时代,转椅行业发展迅速,其作为安吉县的支柱产业更是带动了2020年安吉县GDP的大幅增长。但受疫情造成的海运问题等的干扰,转椅企业的经济增长速度有所放缓。论文对以恒林股份为例的转椅行业进行财务分析希望能为转椅企业以及部分轻工业企业提供一些借鉴。

关键词:转椅行业;哈佛分析框架;后疫情时代

一、研究背景

办公家具是办公者不可缺少的工具,据Statista《消费市场展望》显示,2019年全球办公家具市场总收入达到1049亿美元,据预测到2025年全球办公家具收入仍将以5%的年增长率增长。办公家具市场有较大发展空间,但受疫情及市场需求变化的影响,办公家具企业面临的状况更加复杂多变。

恒林股份创立于1998年,主要制造转椅等办公家具。到2020年,办公椅出口连续13年位居同行业第一,2020年年收入47亿余元,占中国家具行业总营业收入的0.68%,且其产业结构与办公家具行业总体情况类似,具有一定的代表性。因此本文将以恒林股份为例,运用哈佛分析框架,进行财务分析,以期对办公家具行业的发展提供一些建议。

二、哈佛分析框架下恒林股份的财务分析

(一)恒林股份的战略分析——SWOT分析法

1.恒林股份内部的优势

恒林股份拥有转椅行业先进技术,是一家国家高新技术企业。建立了中国第一家办公椅行业院士专家工作站,拥有数百项办公椅相关专利,是国家级专利優势企业。其产品多次获得德国红点奖、IF设计大奖等国内外奖项。

恒林股份拥有一定的规模优势。恒林股份持续扩大的产业规模,首先有助于其整合上下游,降低成本,其次有助于其掌握更多相关技术,研发更多新产品,寻找利润增长点。

恒林股份在越南拥有工厂,越南工厂在关税报价上相比国内减少了25%;工人工资比国内工厂节约将近一半;水电费用上,越南的成本也比国内略低。

恒林股份自主品牌“Nouhaus”与子公司“Lista Office”在欧美具有一定品牌影响力,二者2020年主营业务收入分别为2.26亿人民币与8.08亿人民币。

2.恒林股份内部的劣势

恒林股份自主品牌在国内知名度不高。目前国内消费者较熟悉的办公家具品牌大多为线上销售、生产代工的网红品牌,而恒林、永艺等有技术、有自主生产能力的企业自主品牌影响力不足,在国内销售过程中反而处于劣势。

恒林股份产生产品单一。恒林股份主要的产品为办公椅与按摩椅,其他办公家具涉猎较少,没有亮眼的表现。

营收结构不合理。恒林股份2020年国外主营业务收入占总收入的87.29%,国内收入仅占12.71%。

3.恒林股份外部的机会

疫情常态化趋势下,国内外居家办公人群有所增长,市场需求量增加。加之美国、英国、加拿大等国为促进消费发放大额消费券,由于消费券具有时间限制,短期购买力大幅提升,对华商品需求增加。

由于当地疫情防控措施得当,恒林股份工厂及上下游企业得以较快速恢复生产。疫情稳定后国内各单位也恢复办公工作,国内转椅销售逐渐回暖。

政府将家具列为国家重点消费商品,将配套相应政策支持。且疫情后家具用锁及家具用贱金属配件及架座退税率由10%提升至13%,将有利于节约恒林股份出口货物的成本。

中国经济的发展和人均可支配收入的增加为办公家具行业的发展提供了坚实的经济基础。

4.恒林股份外部的威胁

除了面对传统家具制造企业的竞争,恒林股份还要面对新兴的互联网家具品牌的竞争。此类品牌在消费者端具有较大知名度,对恒林股份国内线上销售途径的开拓构成一定威胁。

近年部分国家对我国出口商品关税有所上涨,导致出口商品价格增长,对办公家具销量会造成一定影响。

海运运费上涨与集装箱紧缺。由于疫情影响,国外一些国家对华出口商品减少,一些海运货轮只能单趟运输,海运运费大涨,运输成本上升。此外由于单趟运输造成的集装箱数量紧缺,工厂为应对海外需求量增加生产的商品,容易积压在仓库中。

(二)会计分析

(1)存货分析

恒林股份的存货以原材料、在产品和库存商品等为主,发出存货成本按加权平均法核算,存货成本按照成本与可变现净值孰低计量,存货跌价准备按存货成本高于其可变现净值的差额计提,存货盘存制度采用永续盘存制。

据表1分析可得:

从存货规模看,2016-2020年呈上升趋势,2019 年达到8.53亿元,占流动资产的比重除了2017-2018年较低,其余3年比重均较高。究其原因,一方面是公司规模增长导致存货储备增加。2016-2020年恒林股份主营业务收入增长趋势与存货规模的变化基本保持一致。另一方面,则是由于海运紧张等原因,大量货物积压在仓库中。2020年恒林股份囤积库存商品账面价值达到5.07亿元,约占存货规模的59.43%。

从存货周转率看,恒林股份期末存货规模为8.53亿元,与年初的 4.19亿元相比,存货规模大幅增加,而营业成本由上年的21.69亿元仅增加到32.98亿元。营业成本的增幅小于存货规模,这说明公司存货管理控制水平有待提高。

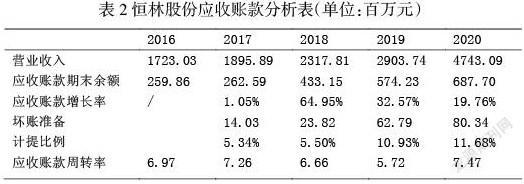

(2)应收账款分析

根据表2和恒林股份年度报告分析可得:

从应收账款期末余额来看,2016-2020 年逐年增长,特别是2018-2020年增长幅度较大,说明恒林股份有大量赊销业务存在,这会给企业带来一定的回款风险。将其与营业收入额相比较可以发现,其增长趋势与应收账款相一致。

从坏账准备的计提情况来看,2016-2020年计提金额逐年增加,与应收账款的增加相同步,这有利于增强企业抵御突发风险的能力。

从应收账款周转率来看,在应收账款逐年增长的背景下,应收账款周转率仍然保持较低水平,表明恒林股份大量营运资金滞留在应收账款上,阻碍了资金周转效率的提升。因此,恒林股份应加强对应收账款的管理,提高应收账款周转速度。

(三)财务分析

(1)偿债能力分析

表3恒林股份2016-2020偿债能力分析表

从短期偿债能力指标来看,2017-2019年恒林股份流动比率指标高于最佳水平2,但2016与2020年低于最佳水平,由此看恒林股份2020年企业短期债务偿还能力有所降低。但通过报表可以看出,恒林股份流动负债中存在大额的应付款项,这是由于企业购买原材料一般采用赊购方式,这类业务活动所导致的债务一般不存在利息压力,所以恒林股份的短期偿债能力还应结合其他分析方法进行综合分析。根据近5年财报显示,恒林股份速动比率始终维持在 1 左右,处于较平衡的状态。另外,2017-2020恒林股份现金流量比率逐年升高,表明恒林股份的偿债能力有所加强。总体来说,恒林股份短期偿债能力较强。

从长期偿债能力来看,恒林股份2016-2019年的资产负债率始为40%以下,指标值偏低,但2020年达到45%,该值较为合理。恒林股份2017-2019年权益指数指标较好,但2016年、2020年该指标偏高,2020年由于海外市场需求量大增,恒林股份扩大了生产,由此增加了企业负债。从产权比率来看,恒林股份产权比率逐年增加,企业偿债压力逐渐减弱,偿债能力逐步增强。综上所述,恒林股份财务风险尚可,长期偿债能力较强,但仍存在一定的问题。

(2)营运能力分析

如表4所示,恒林股份2016-2020应收账款周转率呈波动上升趋势,因为恒林股份账龄一年以内的应收账款占比较大,平均收账期较短,偿债能力较强。恒林股份存货周转率呈波动下降趋势,2020年受疫情影响,存货积压,2016 年-2018 年存货周转率较高,主要由于销量的增加。与其他转椅行业上市公司相比,恒林股份的存货周转率尚在前列,表明恒林股份存货管理水平尚可,存货变现能力较强;2019-2020年总资产周转率有所提升,但仍低于2016年与2017年水平,因为总资产虽然一直在增加,但销售收入波动明显,恒林股份的办公椅的销售收入受海外市场影响较大,贸易摩擦、疫情状况、海运情况均会对其产生影响。综上所诉,恒林股份营运能力尚可,虽受疫情影响,仍保持较好的周转率。

(3)成长能力分析

由表5可知,恒林公司的主营业务收入增长率和利润增长率呈现波动上升的趋势。营业状况于2020年达到最好,办公椅等产品出口量创历史新高。由于疫情影响,居家办公在疫情时期成为主流,海外需求量增加;2018年导致利润减少的原因是受中美贸易摩擦的影响,关税增加,销售量减少;2019 年恒林股份利润恢复正增长,市场需求形势好转,转椅业务上升,同时,恒林股份收购瑞士家具品牌“Lista Office”,拓宽了欧洲市场的销量,打开了新的利润增长点。经过以上分析,本文认为恒林股份的成长能力较强,发展后劲较足。

(四)前景分析

(1)转椅行业发展前景分析

2020年,受新冠疫情冲击,家具行业受到较大影响,需求及生产面临较大压力。国家统计局数据显示,2020年全年家具行业实现利润总额同比下降11.1%;零售总额同比下降7%。由此可见,国内家具消费在2020年表现疲软。不过国内家具消费在2021年开年迎来了“报复性增长”,2021年1-2月,家具消费品零售总额同比增长58.7%。从2021年前2个月的数据来看,对国内家具市场的预期较为乐观。

2021年,家具纳入国家重点消费商品,陆续将出台相关政策,促进消费。疫情后有竞争力的企业生存下来,消亡企业释放出的市场空间会为他们提供发展机遇。

海外疫情防控形势仍较为严峻,居家办公在一段时期内或成为常态。部分企业(如索尼、Shopify)对家庭办公家具有一定额度补贴,有利于扩大海外直营品牌零售市场扩容,增加出口量。

从中长期来看,家具行业还有较稳定的发展空间。

(2)恒林股份发展前景分析

恒林股份以产品质量为本,建立了严格的质量管理监督体系,设立品质管理专职部门监督、检测各个环节中产品的质量,严格执行6S生产现场管理制度。恒林股份拥有的目前办公椅行业检测设备最齐全、规模最大的企业检测中心,可较完善的完成质量抽查、问题查找任务。

恒林股份拥有大量稳定、优质的客户,包括IKEA、Staples、Office Depot、NITORI等国际知名企业。与优质客户合作,可以提高公司知名度,有利于借鉴知名企业相关经验,了解行业先进思想,提升公司综合竞争力;同时这些客户拥有的广阔销售渠道,可以保证公司持续稳定的销售量。

恒林股份经营规模持续扩大,产品结构日益完善。较大经营规模摊薄了产品制造成本,又可以满足大规模采购需求。目前恒林股份正向整体办公家具方案提供与制造转型,日后会推出更多品类的办公家具,涵盖办公椅、沙发、按摩椅、升降桌、办公柜等,并提供整体设计方案,适应更多需求。

恒林股份具有产业集群优势。恒林股份位于“中国椅业之乡”浙江省安吉县,拥有全国最大的办公椅生产制造基地,拥有完备的上下游配套企业,产业生产效率和协同效率高,基础设施和配套政策完备,政府部门和协会组织定期开展促进产业发展的活动。

三、恒林股份后续发展建议

(一)加强应收账款管理

恒林股份近年来存在大额应收账款无法收回的情况,大额款项如果无法收回,会对企业的偿债能力造成一定的影响。恒林股份对于长期的、大额的应收账款,应建立客户档案管理体系,进行信用评价,同时制定最佳的收账政策,发挥会计监督的作用,及时掌握、反馈应收账款的变化。

(二)加强存货的管理

公司主要产品是办公转椅和按摩椅,其价格受多种因素影响,进而影响公司的经营业绩。因此,恒林股份要继续加大宣传,提升品牌知名度,守住海外市场份额的同时,扩大内需,增消降库,努力实现产销一致,并且要控制好存货的跌价损失。

(三)科学举债,优化資本结构

恒林股份的速动比率和现金比率逐年降低,短期偿债能力也在逐渐下降,同时,资产负债率较高,表明企业借款占比高,长期偿债能力弱。企业应科学举债,进一步降低负债的占比,以免出现财务危机。

参考文献:

[1]杨娜.哈佛分析框架下中石油的财务报表分析[J].时代金融,2017(06):302+308.

[2]陈艺妮,付韬,张金玲.基于哈佛分析框架下的康恩贝财务分析[J].财会月刊,2017(13):100-105.

[3]谢琨,樊允路,李国俊.Y公司基于哈佛框架的光伏电站项目财务分析[J].财务与会计,2020(11):75.

[4]黄睿,陈昀,王志敏.哈佛分析在“互联网+制造”型企业中的应用——以小米集团为例[J].财会通讯,2020(10):92-96.

作者简介:裘一晟,男,1997年2月生,浙江省湖州市人,汉, 研究生,研究方向:会计理论与实务方向。

猜你喜欢

农村农业农民·B版(2020年4期)2020-05-06

中外管理(2020年4期)2020-04-28

中外管理(2020年4期)2020-04-28

支点(2020年4期)2020-04-21

会计之友(2016年7期)2016-04-21