基层民众反洗钱认知度调查

——以青海省海北藏族自治州为例

2021-02-26 13:53:58■吴婧

青海金融 2021年1期

■ 吴 婧

(中国人民银行海北藏族自治州中心支行 青海海晏 810299)

为进一步了解辖区民众的反洗钱认知情况,人民银行海北州中心支行设计调查问卷,组织辖内金融机构面向民众开展了反洗钱认知度问卷调查,并对调查结果进行了分析,为今后开展反洗钱工作提供了数据支持。

一、调查基本情况

本次调查问卷利用手机互联网应用APP,实现问卷的设计、发放、收回和结果统计。调查问卷共设计20个题目,内容涵盖调查对象基本情况、对反洗钱法规的了解程度、反洗钱配合意愿情况等。全州配合开展本次调查的银行业、保险业金融机构共40家,通过在金融机构营业网点随机选择客户参与问卷调查,最终提交调查问卷1120份,问卷有效率为100%。

二、调查问卷数据分析

(一)调查对象基本情况分布

本次调查对象中,性别比例较为平衡;调查对象的年龄分布跨度较大,调查数据来源较为全面。26-40岁区间占比最高,为49.46%;调查对象的学历主要集中在大学本科及以下,占比为99.37%,研究生及以上学历群体极少,这与农牧区文化程度较中心城市普遍较低、研究生及以上高学历人才匮乏的实际情况是一致的;调查对象所涵盖的行业(职业)较广,从事特定非金融行业、国家公职类职业的人数较少,从事其他行业的人数占比较高,为54.81%。

(二)对反洗钱相关法律的了解程度

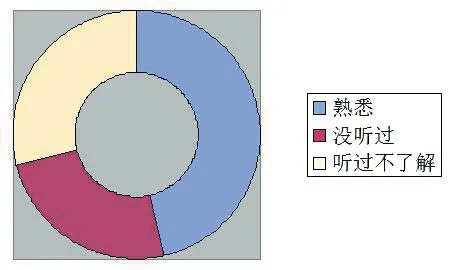

此次调查中发现,调查对象中对反洗钱相关法律政策规定有一定程度了解甚至较为熟悉的人数占比为46.43%;表示从没听说过的人数占比为24.65%;表示仅仅听过但不了解的人数占比为28.91%(见图1)。

图1 对反洗钱相关法律政策规定的了解程度

(三)获取反洗钱等金融知识的途径

通过调查发现,横幅标语、宣传折页、电视广播、报纸、微信公众号等互联网媒体及金融机构工作人员的讲解都是获取反洗钱知识的主要信息来源,选择以上各类途径的人数占比均超过70%;还有16.12%的调查对象选择了其他途径。

(四)反洗钱参与度与重要性认知度

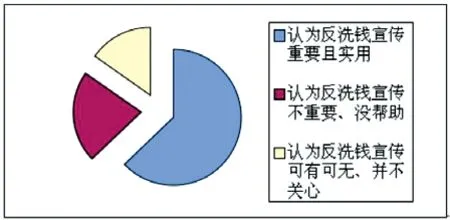

调查结果表明,多数人十分乐于参与反洗钱宣传或培训活动,认为对生活有帮助。仅有极少数人认为反洗钱宣传培训活动可有可无,并且不会主动谈论反洗钱相关话题。其中,认为反洗钱知识的宣传培训重要且实用的人数占比为62.87%;认为不重要或没什么帮助的人数占比为21.86%;认为可有可无或不太关心的人数占比为15.27%;较少主动探讨或咨询反洗钱话题的人数占比为52.25%;经常主动探讨或咨询反洗钱话题的人数占比为34.26%;因意识欠缺不会主动谈论反洗钱相关话题的人数占比为10.7%;认为与己无关并且不会主动谈论反洗钱相关话题的人数占比为2.79%(见图2)。

图2 反洗钱参与度与重要性认知情况

(五)遭遇洗钱风险情况

调查结果表明,多数人十分清楚出借(租)本人身份证或银行卡的风险弊端,只有少数人曾经出借过本人身份证或银行卡,或帮他人通过本人账户转账、取现。调查对象中,被借用过身份证或银行卡办理银行业务的人数占比为15%;曾帮助他人通过本人银行账户转账或取现的人数占比为23%;未经历过上述情形的人数占比为71%;对出借(租)本人身份证或银行卡的风险弊端清楚的人数占比为89.61%;表示不清楚的人数占比为9.46%;认为没什么风险的人数占比为0.93%。

(六)对洗钱行为的认知敏感度

调查结果显示,第一项被确定为可能存在洗钱的行为是帮助他人将非法所得转换现金、股票、保险、房产等,占比为86.82%;其次是出借(租)本人身份证或银行卡的行为,占比为74.73%;三是帮助他人向境外转移大额财产等,占比为67%。

(七)对金融机构开展客户身份识别、调查了解真实交易背景等反洗钱工作的配合情况

调查结果显示,能够积极配合并提供真实信息的人数占比为80.54%;不愿配合但能够提供真实信息的人数占比为13.57%;不愿配合并提供虚假信息的人数占比为2.48%;直接拒绝配合开展客户身份识别等工作的人数占比为3.41%(见图3)。

图3 是否配合金融机构开展客户身份识别情况

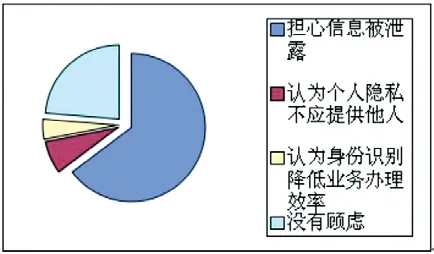

(八)不愿意配合金融机构开展客户身份识别工作的原因

调查结果显示,担心信息被泄露的人数占比为64.73%;认为个人隐私不应该提供给他人的人数占比为7.21%;认为会导致业务办理效率下降的人数占比为4.34%;没有顾虑的人数占比为23.72%(见图4)。

图4 不愿意配合金融机构开展客户身份识别的原因

(九)举报身边洗钱、非法融资、逃税等违法行为的情况

调查对象中,知道与不知道应当举报身边洗钱、非法融资、逃税等违法行为的人数各半。曾举报过的人数占比仅为0.68%;认为事不关己的人数占比为48.99%;不知道应当举报的人数占比为50.33%。

(十)对反洗钱宣传内容的期待

调查结果显示,希望获取洗钱的基本概念、风险危害等知识的人数占比为74.57%;希望了解更多洗钱案例的人数占比为55.74%;希望了解更多有关身份识别内容的人数占比为66.36%;“其他”的人数占比为14.88%。

三、反洗钱宣传工作中存在的问题及思考

此次反洗钱调查问卷的结果体现了当前辖区反洗钱宣传工作的成效,但也反映出辖区反洗钱工作存在的问题。

(一)反洗钱宣传面不够广,仍然存在宣传盲区

调查对象中,24.65%表示从没听说过《中华人民共和国反洗钱法》《中华人民共和国反恐怖主义法》等法规政策,21.86%认为反洗钱宣传工作不重要或没什么帮助,15.27%认为反洗钱宣传工作可有可无或并不关心,10.7%表示没有反洗钱意识并且不会主动谈论反洗钱相关话题,2.79%认为反洗钱工作与己无关,10.93%表示并不清楚出借(租)本人身份证或银行卡等有何风险弊端或认为没有风险。由此可见,仍然存在一部分群体对反洗钱知之甚少,尚未形成反洗钱工作重要性的站位意识,尚未将反洗钱工作与个人金融风险相关联,洗钱风险防控意识严重不足。以往的反洗钱宣传对象多数采取传统的宣传方式,宣传对象没有针对性,反洗钱培训也主要针对银行、保险业金融机构相关人员,缺乏对高校学生、国家公职人员、个体工商户、企业财务人员、特定非金融行业人员等群体的主题宣传,反洗钱宣传工作仍然任重道远。

(二)反洗钱宣传不够深,内容存在局限

调查对象中,28.91%表示仅仅听过《中华人民共和国反洗钱法》《中华人民共和国反恐怖主义法》,但并不了解其内容,21.86%认为反洗钱宣传培训工作不重要或没什么帮助,9.46%表示并不清楚出借(租)本人身份证或银行卡会产生哪些风险弊端,64.73%表示担心个人信息会被泄露,50.33%表示不知道对身边发现的洗钱、非法集资、逃税等违法行为应当举报,这些数据体现出反洗钱宣传内容有待进一步细化和深入,既要让社会大众知道什么是反洗钱,还要让社会大众了解为什么要反洗钱,既要让客户知道应当配合金融机构开展身份识别或调查,还要让社会大众理解为什么要积极配合并提供真实有效的身份信息等。过去的宣传工作仅仅通过横幅标语宣传应当学习《反洗钱法》、应当配合开展客户身份识别、不应出借本人身份证件或银行卡等,而对《反洗钱法》中一些重点内容,如何积极配合开展客户身份识别、为什么要开展客户身份识别、出借本人身份证件或银行卡等行为存在哪些风险隐患及责任等内容涉及较少、渗透不够,导致宣传现场许多人对宣传的内容知其然不知其所以然,反洗钱宣传内容的局限使反洗钱宣传效果大打折扣。

(三)反洗钱宣传形式不够丰富,传播普及渠道有待拓展

以往的反洗钱宣传形式仍然以横幅标语、宣传折页为主,对较为直观生动的电视、广播、报纸、视频动画等宣传形式的运用较少,形式内容枯燥单一直接影响着反洗钱宣传工作质效的提升。通过调查了解到,如今微信公众号、微信朋友圈、互联网自媒体APP等宣传形式也成为社会大众获取反洗钱知识信息的主要来源渠道,是大众喜闻乐见的宣传形式,今后的反洗钱宣传工作应当积极运用,使广大民众在放松娱乐的同时就能近距离接触反洗钱知识。通过丰富的反洗钱宣传形式,将客户身份识别规定、反洗钱保密规定等内容有效地传导给社会大众,对于促进金融机构开展客户身份识别等反洗钱工作有积极作用。

(四)金融机构自身反洗钱宣传培训工作不到位,降低了反洗钱工作的有效性

国家反洗钱工作政策的传导不仅仅是中国人民银行一家的职责,更有赖于各层级反洗钱义务机构的努力。从当下民众对反洗钱认知程度等情况来看,金融机构的反洗钱宣传培训质效仍有待提高。其主要表现在:对反洗钱工作的重视表现为重量不重质,比较关心宣传工作任务是否完成,对反洗钱宣传要达到的预期效果不关注,宣传工作流于形式;反洗钱业务条线人员素质良莠不齐,反洗钱职业敏感度不高,使义务机构可能流失许多向客户有效渗透反洗钱意识的机会,客户了解反洗钱政策规定不透彻,对个人在反洗钱工作中的角色定位和作用不了解,间接增加义务机构反洗钱工作的难度,影响了反洗钱第一道防线作用的发挥;反洗钱培训工作不到位,培训需求和要达到的成效不明确,培训内容缺乏针对性和实操性,影响义务机构反洗钱工作的履职效能。

(五)缺乏多部门反洗钱合作的互动与互通,联合反洗钱的监管大格局有待加强

虽然已经建立了辖区多部门反洗钱合作机制,但各部门反洗钱合作的积极性不高,仍然处于各自为战的状态,主要表现在:一是合作机制各成员单位只在履行本机构职责,需要其他单位支持和配合时才会主动与成员单位联系,其余时间各司其职,相互之间缺乏有效的互动与互通;二是各部门间尚未找准反洗钱合作的切入点导致合作机制不够顺畅,多部门联合反洗钱的大监管格局有待进一步加强。

四、反洗钱宣传工作的建议

通过对此次反洗钱调查问卷结果的分析和整理,既掌握了反洗钱宣传工作中存在的问题,也为今后有效开展反洗钱宣传工作提供了方向。

(一)锁定宣传对象,分层次开展主题宣传

以校园、国家机关、企业、特定非机构等场所为宣传阵地,锁定高校学生、公检法税部门人员、企业财务人员、特定非机构高管等群体为宣传对象,开展更加务实的面对面宣传培训,并结合宣传对象的身份职业等特点,在宣传中安排更多反洗钱保密规定、客户身份识别规定、洗钱风险管理等方面内容。同时结合在广场、街道、小区针对社区居民开展的集中宣传,改善宣传对象和内容整齐划一、针对性不强的问题,深化反洗钱宣传质效。

(二)拓展宣传渠道,灵活运用互联网媒体资源

建议今后的反洗钱宣传培训形式,以互联网媒体为主,传统的宣传形式为辅。利用微信公众号、微信朋友圈、微博、自媒体APP等互联网媒体直观生动、扩散效率高、信息量大等优势开展线上反洗钱宣传。同时,继续优化利用金融机构营业网点柜面咨询服务、公信力强的电视报纸、横幅标语式的传统宣传形式。通过线上线下多种宣传方式的资源互补,不断改善反洗钱宣传枯燥生涩的现状,提升反洗钱宣传质效。

(三)提升义务机构反洗钱工作的有效性

通过对内提升反洗钱培训质效、对外提升反洗钱宣传质效,全面提升义务机构反洗钱业务条件、人员业务水平,使义务机构工作人员,能严谨、专业地向客户输出反洗钱监管信息并传播反洗钱知识,不断提升客户配合开展反洗钱工作的有效性。

(四)继续加强多部门反洗钱合作力度,营造多部门反洗钱的大监管格局

以《反洗钱、反恐怖融资、反逃税工作合作备忘录》为机制依托,通过洗钱罪推动会、洗钱上游犯罪案例分析会、可疑交易线索分析学习会、涉黑涉恶案件通报会、辖区监管情况通报会、部门间涉案线索协查、洗钱风险提示、联合宣传等多种合作形式,加强信息共享,加大部门间沟通协作、联合研判的力度,以监管资源的充分整合与利用,加速洗钱、恐怖融资、逃税线索在各部门的有效流转,推进辖区洗钱罪的“零突破”和反洗钱、反恐怖融资、反逃税工作取得新成果。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

睿士(2023年2期)2023-03-02 02:01:09

中国外汇(2019年10期)2019-08-27 01:58:06

意林(2018年3期)2018-03-02 15:17:24

时代英语·高二(2017年4期)2017-08-11 11:55:11

商周刊(2017年26期)2017-04-25 08:13:06

厦门理工学院学报(2016年1期)2016-12-01 04:50:48

公民与法治(2016年22期)2016-05-17 04:20:31

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

小猕猴智力画刊(2015年4期)2015-04-28 08:29:07