金融支持乡村振兴发展实证研究

——以青海省为例

2021-02-26 13:53■刘刚

青海金融 2021年1期

■ 刘 刚

(中国人民银行黄南藏族自治州中心支行 青海同仁 811399)

“上下用心,惟农是务”。自2004年以来,中央连续17年发布一号文件,具体部署“三农”工作,表明了“三农”发展对我国现代化经济体系建设和现代社会治理的重要性。特别是十九大提出的乡村振兴战略,是在认真总结我国农业农村发展历史性成就和历史性变革的基础上,准确研判经济社会发展趋势和乡村演变发展态势,对“三农”工作作出的重大决策部署,明确了当前和今后一段时期我国“三农”工作的发展方向和发展路径,同时也为各方更好地支持“三农”工作提供了指引。

乡村振兴战略提出以来,国内学者围绕这一课题进行了新一轮研究。部分学者从乡村振兴的视角出发,重点关注“三农”中的一个点或一个方面,探讨金融如何更好地促进乡村振兴战略实施。王睿、周应恒(2019)通过分析新型农业经营主体融资行为,认为融资成本是影响其融资行为的主要因素,获取农业补贴对金融扶持政策产生挤出效应,不利于金融支持乡村振兴。冯刚等(2020)以乡村振兴战略五个总要求中的“产业兴旺”为切入点,通过构建农业产业化评价体系,分析张掖市金融对农业产业化发展产生的影响,得出金融从长期和短期均起到了正向推动农业产业化的作用。一些学者从乡村振兴战略“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”五个总要求入手,全面分析金融支持乡村振兴发展的成效,提出进一步提升金融服务乡村振兴效率的建议。蔡兴等(2019)通过构建乡村振兴发展的测度指标,对金融发展与乡村振兴发展之间的关系进行了实证研究,得出金融发展显著地促进了乡村振兴,但自我国东部向中部、西部地区依次减弱的结论。孙继国、孙茂林(2020)通过金融发展影响乡村振兴的内在机制分析,构建了金融服务乡村振兴的系统动力学仿真模型,研究发现,增加“三农”信贷投放会显著促进乡村振兴,但农业保险对乡村振兴的影响效果较弱。

以上研究为新时期金融支持乡村振兴战略实施提供了理论参考,也给该领域的研究提供了新的思路和方法。本文将借鉴这些研究思路和方法,结合青海省实际,进行调整和完善,通过分析阐述金融支持乡村振兴的作用机理,构建乡村振兴指数,验证青海省金融支持乡村振兴的成效,继而给出意见建议。

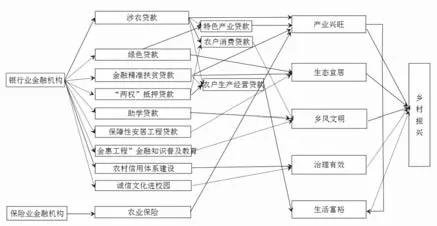

一、青海省金融支持乡村振兴的作用机理

青海省经济发展相对落后,城镇化水平相对较低。截至2019年末,青海省户籍人口城镇化率为41.20%,较全国平均水平低3.18个百分点,近6成人口还是乡村人口,农村仍然是增进人民福祉的主阵地。长久以来“三农”发展直接影响着青海的经济发展,而服务、支持“三农”也长期成为青海金融发展的必要和重要内容。对照乡村振兴战略提出“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的总要求,本文对青海省金融支持乡村振兴战略的作用机理进行梳理和阐述。

(一)产业兴旺方面

青海省银行业金融机构主要通过不断扩大支农再贷款规模、增加涉农贷款投放等,持续加大对农村企业和农村新型经营主体的支持,重点从解决融资难、融资贵方面助推农村产业发展壮大。同时,结合青海省农村资源禀赋,不断开展金融产品创新,推出有机畜牧贷、枸杞贷、唐卡贷、旅游贷等信贷产品,支持生态有机畜牧业、枸杞产业、文化旅游等特色产业成长、兴旺。保险业金融机构主要通过增加农业保险险种、扩大农业保险规模,分散农牧业遭受自然灾害的风险,保障农牧业稳定发展。

(二)生态宜居方面

青海省通过绿色贷款支持,鼓励绿色农林项目开发、自然保护、生态修复、灾害防控、农村可再生能源及清洁能源利用、畜禽养殖废弃物污染治理,提高农村生态质量。通过保障性安居工程贷款、金融精准扶贫贷款,参与农村危房改造,保障游牧民定居工程、易地扶贫搬迁顺利实施,有效改善农牧民居住环境,提高农牧民宜居指数。

(三)乡风文明方面

青海省通过助学贷款支持,帮助家庭困难的适龄农村学生接受义务教育和高等教育,促进提高乡村人口文化程度,提升农牧民文化素养。通过发放农户消费贷款,保障农牧民文化娱乐消费需求得到满足。通过开展以“金惠工程”为核心的金融知识普及教育及宣传活动,提高农牧民的金融素养,促进乡风文明。

(四)治理有效方面

青海省金融机构通过开展“银校结对”诚信文化进校园活动,打造“诚信文化教育基地”品牌,努力培育和弘扬社会主义核心价值观,为乡村治理夯实思想基础。以“信用户”“信用村”“信用乡(镇)”“信用县”及“信用农村新型经营主体”创评为主要方式,深入推进农村信用体系建设工作,不断改善农村信用环境。创评成果广泛应用于平安乡村、美丽乡村建设,促进提升了乡村治理水平。

(五)生活富裕方面

青海省通过涉农贷款、“两权”抵押贷款、金融精准扶贫贷款等项目,大力支持农牧户开展生产经营,不断提高收入水平,提升生活质量。同时,通过支持农村产业发展,为农牧民提供就业岗位,进一步拓宽了农牧民增收渠道,加快了致富步伐。

图1 青海省金融支持乡村振兴作用机理图

二、青海省乡村振兴指数构建及测度

(一)青海省乡村振兴指数构建

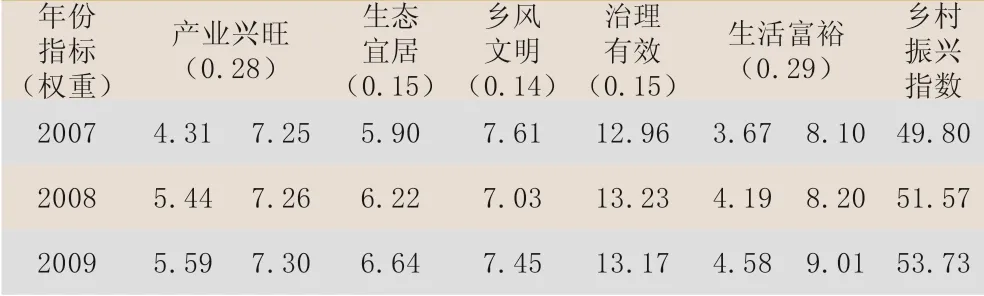

本文中青海省乡村振兴指数构建将借鉴蔡兴等(2019)的研究思路,以乡村振兴战略的“五个总要求”为依据,结合数据可得性,选取二级表征指标,建立乡村振兴指标体系,采用熵权法(计算原理和步骤本文不再赘述)确定各项指标在指标体系中的权重,然后按各项权重计算各年青海省乡村振兴指数。

在二级指标选取过程中,考虑到金融对乡村振兴战略总要求五个方面的影响程度有所不同,表征指标数量没有采用平均分布,而是对影响程度大的产业兴旺、生活富裕两个方面给予了偏重。本文选取了七个二级指标构建青海省乡村振兴指数(见表1),其中,产业兴旺选取人均农林牧渔业产值、乡村人员就业率两项指标反映;生态宜居选取农村地区卫生厕所普及率进行表征;乡风文明用文化娱乐消费支出占总支出的比重衡量;治理有效采用农村居民参加基本医疗保险比率反映;生活富裕用农村居民可支配收入(2010年以前用农牧民人均纯收入)和农村居民恩格尔系数衡量。

表1 青海省乡村振兴指数指标体系

(二)青海省乡村振兴指数测算

由表1可知,选取的七个二级指标中,除人均农林牧渔业产值、农村居民可支配收入外均为比率指标。为了避免各指标项在生成乡村振兴指数时因指标类别不一致出现偏差,本文采用将历年指标值比最大指标值的方法,将人均农林牧渔业产值、农村居民可支配收入转化为比率指标且不改变数据的变化趋势。同时,选取的七个二级指标中,仅恩格尔系数指标方向为负,为了便于采用熵权法计算各项指标权重,采用1-恩格尔系数的方法转换指标方向。二级指标经过处理后,采用熵权法确定的各指标项的权重及青海省乡村振兴指数测度结果见表2。

表2 青海省乡村振兴指数测度结果

续表2 青海省乡村振兴指数测度结果

三、青海省金融支持乡村振兴的实证分析

(一)建立模型

青海省大部分农牧区生产方式单一,基础设施薄弱,发展能力较低,“三农”发展长期依靠财政和金融支持。因此,本文建立模型主要考虑财政和金融对青海省乡村振兴发展的影响,重点研究金融对乡村振兴发展的支持作用。具体变量选取如下:

1.被解释变量:青海省乡村振兴指数(用Y表示),采用上文中的测算结果。

2.解释变量:农林水事务支出(用X1表示)、涉农贷款(用X2表示)、农业保险原保费收入(用X3表示)。其中:农林水事务支出用来表征财政对乡村振兴发展的影响,涉农贷款、农业保险原保费收入用来表征金融对乡村振兴发展的影响。需要说明的是:根据本文图1中金融支持乡村振兴作用机理,银行业金融机构通过涉农贷款、绿色贷款、金融精准扶贫贷款等在理论上均支持了乡村振兴发展,但仅选择涉农贷款表征银行业金融机构的支持作用,是因为根据《涉农贷款专项统计制度》(银发[2007]246号)规定的统计口径,涉农贷款比较全面、完整、系统地反映了金融机构对“三农”的信贷支持情况,是目前衡量金融支农水平最具代表性的指标。同时,由于涉农贷款、绿色贷款、金融精准扶贫贷款等统计范围有交叉和重叠,为避免出现多重共线,仅选取涉农贷款这一指标表征银行业金融机构支持乡村振兴。

根据变量,建立多元线性回归模型如下:

其中,下标t表示年份,α0表示截距项,βt表示各解释变量的系数,μt为误差项。

(二)实证分析

本文通过Eviews7.2软件进行数据处理、检验和回归。由于涉农贷款指标从2007年开始设立,结合可查得的最新公开数据,本文的研究仅限于2007—2018年。

1.标准化处理。为消除各变量间的量纲关系,采用正规化方法对原始数据进行标准化处理,使数据具有可比性。处理后,模型如下:

其中:S表示标准化处理后的指标。

2.平稳性检验。本文采用ADF单位根检验法,对各变量进行平稳性检验,并确定单整阶数。结果如表3所示:

表3 单位根检验结果

结果表明,被解释变量和解释变量不平稳,但在二次差分后,均在5%的显著水平上通过检验,为二阶单整序列。由于被解释变量和解释变量单整阶数相同,可以进行协整检验。

3.协整检验。由于数据可得性,本文时间序列数据时期数短,模型涉及的变量较多,样本数量不足以支持对所有变量同时进行Johansen协整检验。但由于赵燕(2019)、向景(2020)等众多学者研究已经表明财政支农、涉农贷款、农业保险与乡村振兴密切相关,且根据宽平稳定义,低阶矩(包括二阶)平稳就能保证序列的主要性质近似稳定,所以本文认为虽然不能进行Johansen协整检验,但仍满足多元线性回归条件。

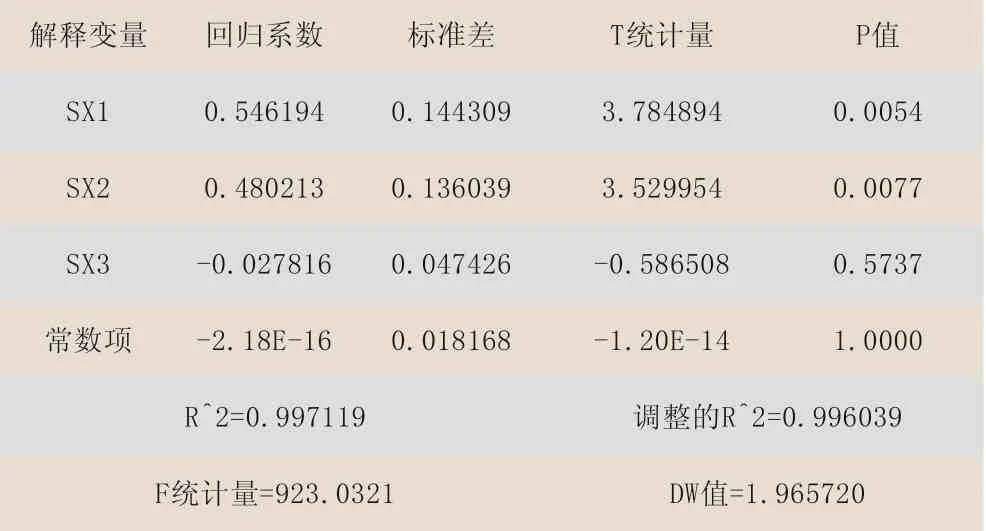

4.回归分析。采用普通最小二乘法对变量进行多元线性回归,参数估计结果如表4所示:

表4 青海省金融支持乡村振兴发展参数估计结果(一)

由表4可知,常数项和解释变量SX3通不过检验,需进一步调整模型。首先,去掉常数项进行参数估计,结果如表5所示:

表5 青海省金融支持乡村振兴发展参数估计结果(二)

由表5可知解释变量SX3仍通不过检验,需进一步调整模型。继续剔除解释变量SX3进行参数估计,结果如表6所示:

表6 青海省金融支持乡村振兴发展参数估计结果(三)

从表6结果可以看出,回归模型可决系数达0.996995,调整后为0.996695,拟合优度较好,回归系数在1%显著性水平下均通过了检验。经检验,回归结果的残差是正态的,且回归结果不存在序列自相关及异方差。

四、研究结论与意见建议

(一)研究结论

本文实证研究结果表明:从构建的乡村振兴指数看,2007—2018年间,青海省乡村振兴发展水平逐年提高,说明多年来各方支持“三农”发展取得了较好成效。银行业金融机构的信贷支持显著地促进了青海省乡村振兴发展,而保险业金融机构的农业保险对支持乡村振兴的作用不显著。

(二)意见建议

1.大力发展普惠金融,增加农村金融资源供给,充分发挥金融助力乡村振兴发展主力军的作用。历史经验表明,青海省“三农”发展离不开金融的支持,特别是离不开银行的信贷支持。步入新时代,在党中央乡村振兴宏伟战略指引下,青海省银行业金融机构要继续加大对乡村振兴发展的信贷投入,并通过加强金融科技应用、优化信贷支农设计、提升金融服务水平等方式进一步降低“三农”融资成本,提高金融覆盖面、可得性和满意度。

2.加强金融财政联动,凝聚合力提升支持乡村振兴发展成效。本文研究表明,财政和金融是促进青海省乡村振兴发展的两大动力,也是乡村振兴战略实施的财力保障。财政和金融在各自支持“三农”发展的同时,更应该加强两种资源的联动,创造“1+1>2”的支农模式,加快乡村振兴发展步伐。

3.扩大农业保险规模,有效提升乡村振兴发展中“三农”防范化解重大风险的能力。青海省农业保险自2007年开办以来至2018年末,保险规模虽增长了50倍,达到了5.15亿元,但仅占到全省保险公司原保险保费收入的5.87%,与乡村振兴发展中的保险需求相比还是有一定距离。在一定程度上,这可以解释本文实证研究中农业保险支持乡村振兴发展作用为什么不显著。因此,青海省要通过继续加大政策性农业保险供给,探索、推广商业农业保险供给持续扩大农业保险覆盖面,为“三农”发展保驾护航。

4.努力培育优秀涉农企业进入资本市场,促进发展壮大农村产业。目前,青海省上市公司已有12家,但没有一家是农业企业。在2019年农民日报发布的全国农业产业化龙头企业500强中,青海省只有2家公司上榜,最高的排名达到了335名。因此,青海省应更加注重培育优质农业产业化龙头企业,尽快实现上市,有效利用资本市场发展壮大。

猜你喜欢

中国交通信息化(2022年4期)2022-06-17

今日农业(2022年1期)2022-06-01

今日农业(2021年21期)2022-01-12

党的生活·青海(2021年2期)2021-08-30

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

今日农业(2021年1期)2021-03-19

党的生活·青海(2019年2期)2019-09-06

诗歌月刊(2019年7期)2019-08-29

金桥(2018年12期)2019-01-29