可持续视角下电网投资分配模型研究

2021-02-22 07:41诸德律刘汇川卢璐

城市建设理论研究(电子版) 2021年26期

肖 莹 诸德律 刘汇川 卢璐

国网江苏省电力有限公司经济技术研究院 江苏 南京 210000

电力体制改革背景下,电价下降使电网企业的经营压力进一步增加[1],同时,海上风电等清洁能源加速发展、综合能源服务等新兴业务需求不断扩大,项目投资价值提升、投资结构优化等问题进而成为电网企业关注的重点[2]。新形势和任务下,需要更准确地把握电网项目投资价值,提高投资建设的经济性和效益性[3,4]。有效避免低效投资、注重投入产出效益、实现电网项目投资综合效益的最大化,推动电网的建设能力与需求强度相匹配,成为电网企业亟待解决的问题[5]。

已有不少学者从建设能力角度出发,对电网企业的绩效表现开展研究。董军[6]等人从经济性、可靠性、环保性入手,介绍国内外电网项目的评价体系。朱鑫榕[7]等人立足电网投资收益、成本及安全,构建电网投资效益评价模型。甘德一[8]等人提出电网建设项目综合评价指标体系包括建设性指标、经济性指标、技术性指标和环境影响性指标。刘胜利、羌丁建[9,10]立足规划成效、投资计划和投资效益构建投资效益评价指标体系和决策模型。但在实践中,核心业务和预算完成情况决定了电网企业绩效表现的关键,也是投资分配是否高效、合理的重要依据。具体地,企业能充分、超额完成当年核心业务是实现次年投资的重要保障。而上述研究欠缺对各单位在核心业务完成情况和预算完成情况方面的考虑。

为了实现投资的最优分配与综合效益的最大化,持续提升电网投资水平,实现公司的提质增效,本文结合电网企业的业务范畴,突出核心业务与预算完成情况,全面设置业务投资差异化评价指标体系,同时,构建多维度计算模型确定各电网企业的建议投资占比,为电网企业的投资决策提供支撑。

1 “建设能力-建设需求”均衡分析框架

社会经济活动依照要素供给的比较优势进行优化分工[11]。在城镇建设与区域发展中,某主体的“建设能力-建设需求”只有处于相对均衡状态,才会使生产要素得以充分和有效利用[12]。只有当各电网企业对于电网投资而言的建设能力与建设需求相对匹配,投资计划的分配才会处于相对均衡的状态,其充分性、有效性才可以达到较好的水平。

在电网企业中,计划完成体现了企业的“需求”,即计划完成值越高,企业当年的需求越大;而企业绩效情况则代表了其投资能力,即企业绩效越好,企业当年的投资能力越强,通常通过考核关键绩效指标测量企业的建设能力。

为避免电网投资供给出现短缺或过剩的情况,电网企业应有效预测需求、评估建设能力,科学合理地分配各电网储备项目投资额,使电网企业投资能力与投资需求达到相对均衡状态,促进电力行业的高效可持续发展。

2 投资绩效评价指标体系

为科学客观评价电网企业在不同方面的实际表现情况、探寻各企业在各个方面存在的问题、指导电网企业高效投资,需建立一套内容全面、重点突出的投资绩效评价指标体系,以考核、评估、比较不同企业经济活动质量及业务运行效果。指标体系是企业绩效评价内容的载体,也是企业绩效评价内容的外在表现[13]。

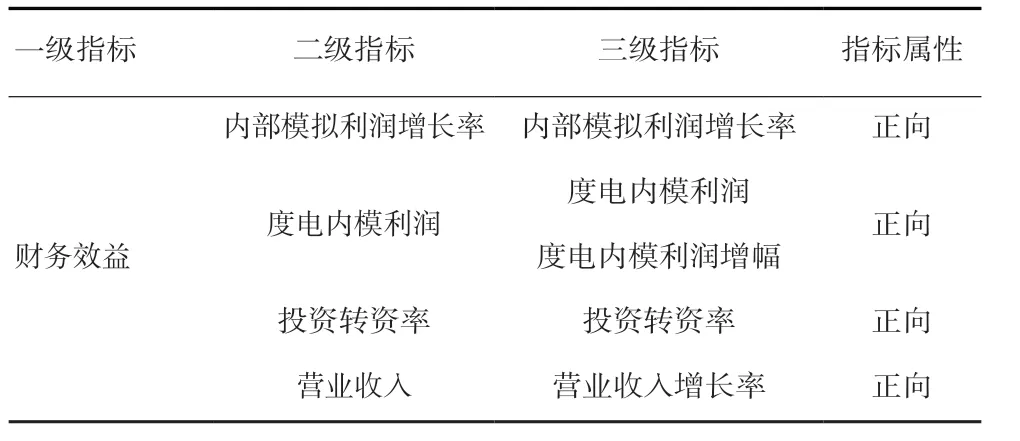

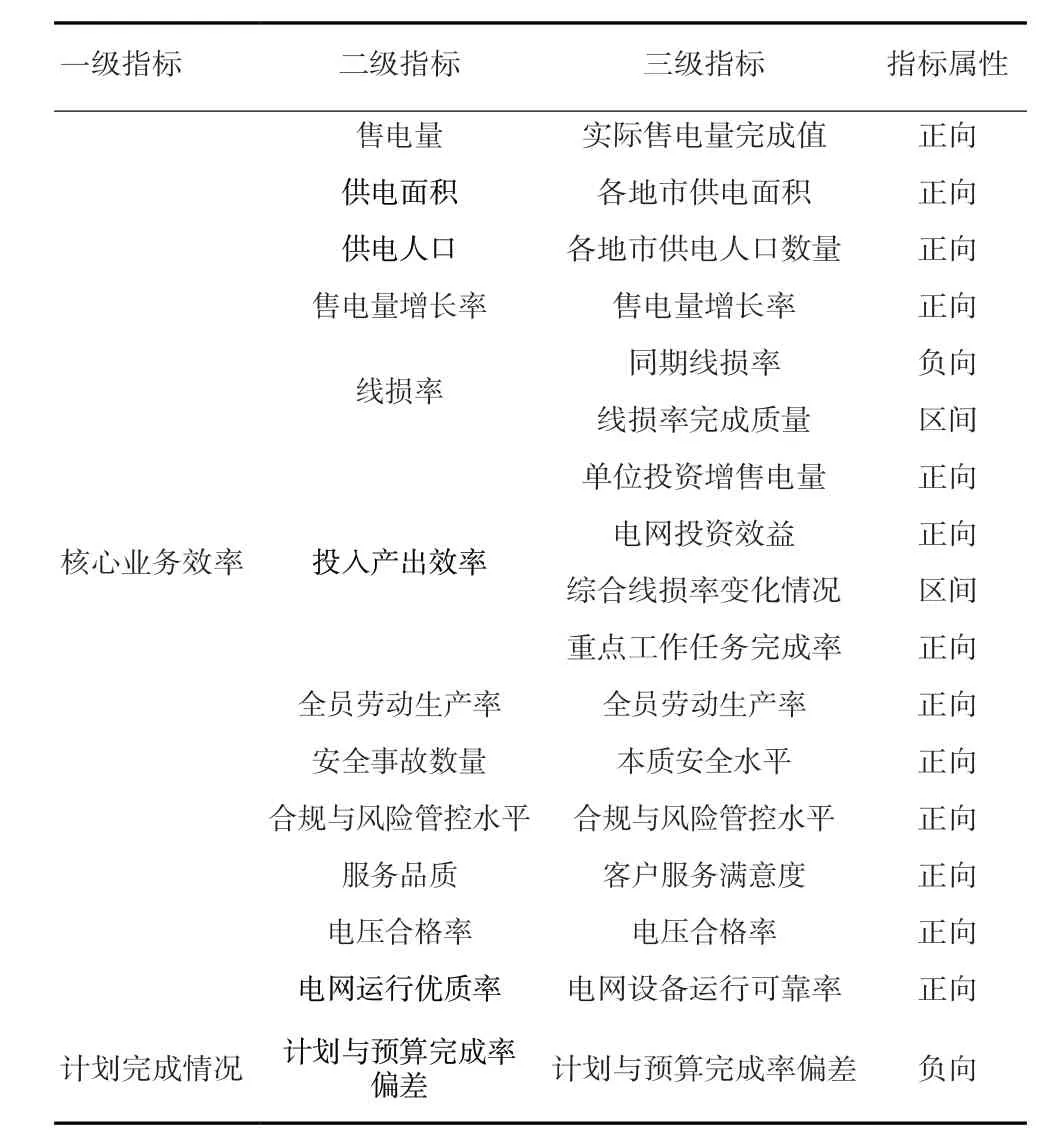

围绕电网企业建设投资绩效,引入三类反映不同方面的指标对电网建设企业的投资开展有效评价,依次为财务效益指标(u)、核心业务效率指标(v)、投资完成情况指标(x),见表1。其中,财务效益指标ur第r个单位的财务效益指标有效系数)反应各单位财务状况与经营成果;核心业务效率vr第r个单位的核心业务效率指标有效系数)指各单位在利润收入业务方面的表现情况,体现每个单位差异化竞争优势;计划完成情况xr第r个单位的计划完成情况指标有效系数)常利用计划与预算完成率偏差指标进行评估。

表1 各维度评价指标及其属性

一级指标二级指标三级指标指标属性核心业务效率售电量实际售电量完成值正向供电面积各地市供电面积正向供电人口各地市供电人口数量正向售电量增长率售电量增长率正向线损率同期线损率负向线损率完成质量区间投入产出效率单位投资增售电量正向电网投资效益正向综合线损率变化情况区间重点工作任务完成率正向全员劳动生产率全员劳动生产率正向安全事故数量本质安全水平正向合规与风险管控水平合规与风险管控水平正向服务品质客户服务满意度正向电压合格率电压合格率正向电网运行优质率电网设备运行可靠率正向计划完成情况计划与预算完成率偏差计划与预算完成率偏差负向

3 分配模型

本节首先将基于电网建设项目投资绩效评价指标体系,构建投资分配计算模型,以量化不同维度的系数。接着,通过专家访谈的方式获得各不同维度的相对重要性(即“权重”),并计算各电网企业的绩效调节系数。最后,结合各单位储备投资金额,计算各单位最终综合绩效评价系数。

3.1 单一维度有效系数计算框架

(1) 财务效益维度模型

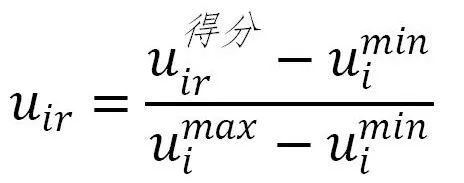

基于不同单位财务效益维度中每个指标的原始值,通过归一化处理每个单位(r)在同一指标的得分,计算不同单位的有效系数。由于财务效益维度中的全部指标均为正向指标,其计算公式如下。

得到每个单位的各财务效益指标系数后,需确定各指标权重(本研究认为各财务效益指标同等重要,按均权处理),以计算各单位在财务效益维度上的有效系数。

(2)核心业务维度模型

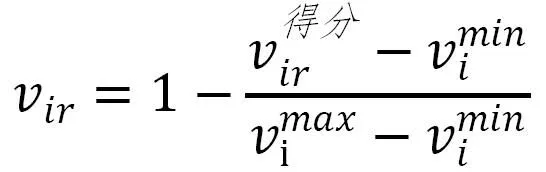

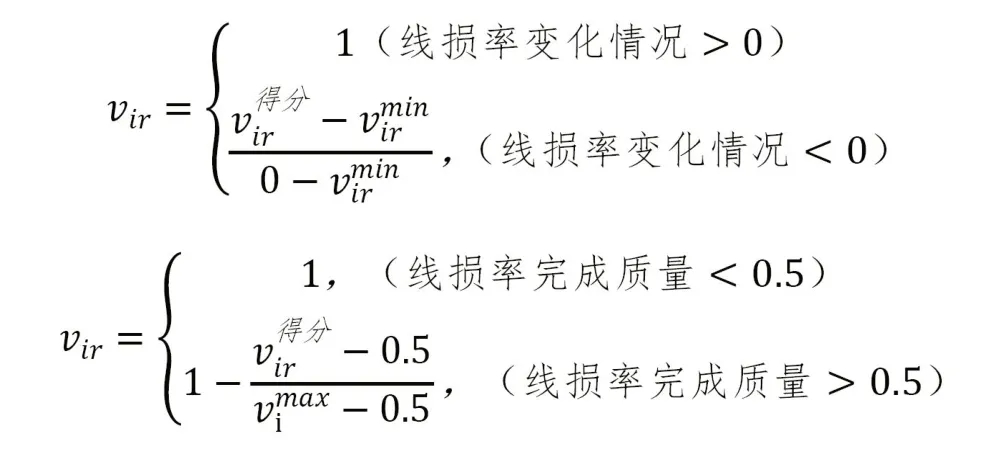

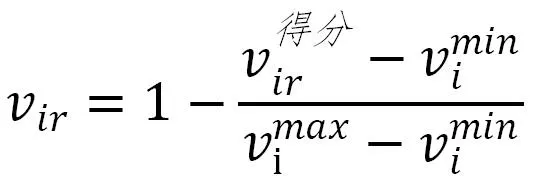

同样地,通过归一化处理每个单位(r)在核心业务维度上同一指标的得分,计算不同单位的有效系数。核心业务效益维度中包括正向指标、负向指标、满分指标和区间指标,其中,正向指标计算方式与财务效益指标计算方式一致,其余类型指标计算公式如下。

负向指标:

满分指标按照扣分原则(按国网总部、省公司有关要求开展的其他投资管理工作,按时完成得100分。工作完成不及时、工作内容不符合深度要求、出现逻辑错误,每次扣5分,最多扣15分):

区间指标(包括综合线损率变化情况和线损率完成质量)计算原则为:当综合线损率偏差=去年线损率-当年线损率>0时,认定线损率偏差达标(得满分),超过该范围则降低得分;当线损率完成质量=|同期线损率-综合线损率|<0.5,认定该单位线损率完成质量达标(得满分),超过该范围则扣分。

同样地,得到各单位在核心业务维度上的指标系数后,需确定各指标权重(本研究认为各核心业务指标同等重要,按均权处理),以计算各单位在核心业务维度上的有效系数。

(3)计划完成维度模型

计划完成维度仅包括一个负向指标,因此,指标计算方式与核心业务效率维度中的负向指标计算方式一致,且不需要计算各指标权重,所得结果即为计划完成维度上的有效系数。

3.2 多维度综合绩效调节系数计算

由于不同维度对电网项目投资绩效的影响程度不同,因此,得到各单一维度计算系数后,需根据各维度的相对重要性,计算多维度综合绩效调节系数。

通过半结构式访谈的方式,获得各调整指标的相对重要性(即“权重”)βu、βv、βx,并满足同一层内各指标权重加总为1。

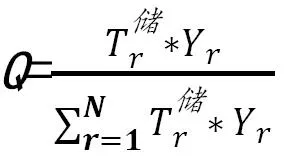

基于每个单位在各维度的计算系数,及各维度权重,计算第r个单位的综合绩效调节系数Yr,公式如下。

3.3 综合绩效评价系数

储备投资可从一定程度反应电网企业的年度投资计划,本文将结合绩效调节系数以及各单位储备投资计算综合绩效评价系数,全面反应电网企业建设投资决策分配的有效性,计算公式如下。

4 案例分析

以某省内的8家供电公司2020年数据为例,应用前文所建立的投资评价指标体系及分配模型对各单位投资情况进行评价。

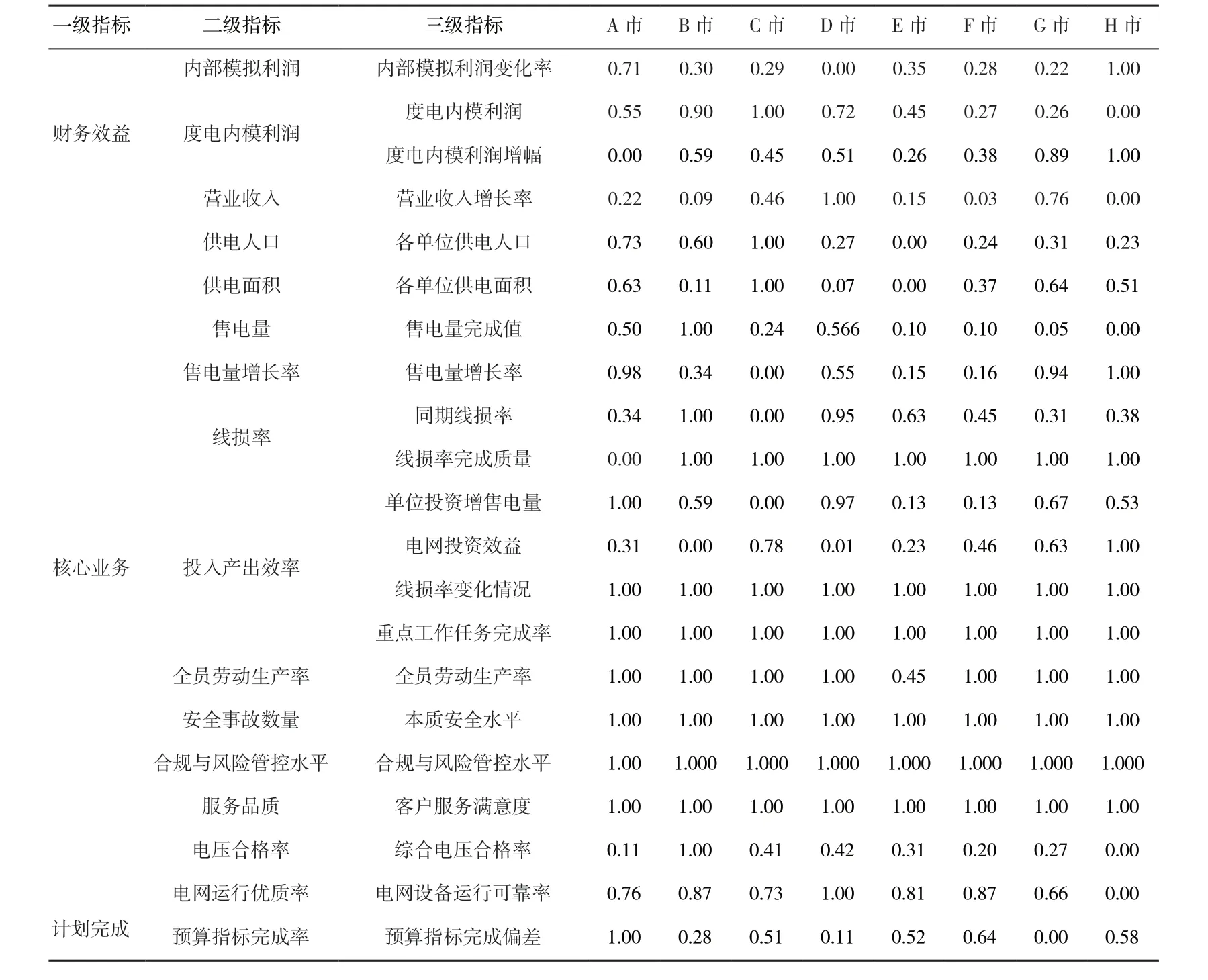

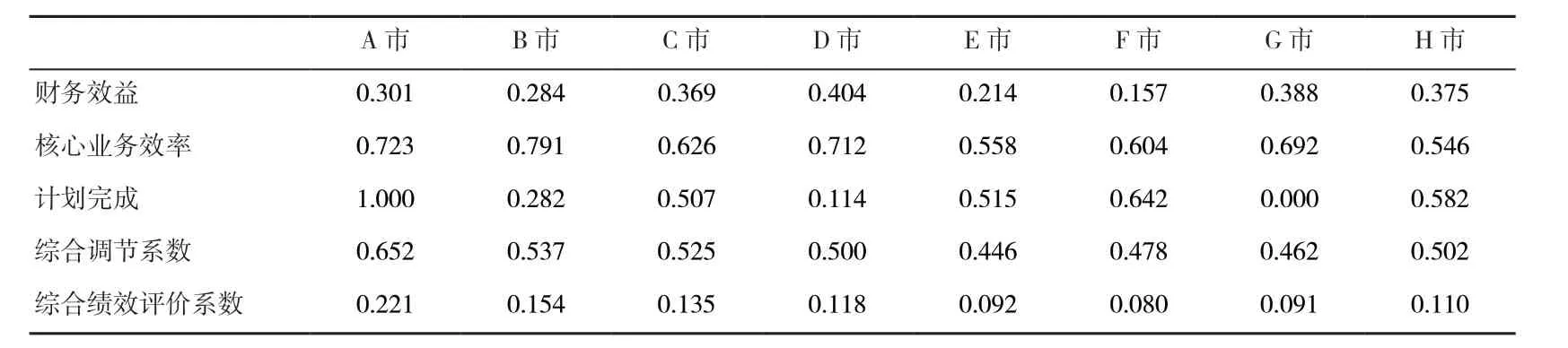

首先,对各单位投资评价指标原始数据进行采集和初步分析,计算各单位不同指标的有效系数,计算结果如表2所示。基于此,计算各单位不同维度有效系数。接下来,通过调研某省电网公司,确定不同维度的相对重要性(即“权重”),即财务效益、核心业务效率、计划完成情况占比分别为30%、50%、20%。基于该权重,计算各单位综合绩效调节系数,计算结果见表3。

表2 各地市单位不同指标的有效系数

由表3可以看出,通过考虑各地市单位综合绩效,A市、B市和C市的综合绩效调节系数(投资占比)排名前三,分别为0.221、0.154、0.135;H市综合绩效调节系数(投资占比)最低,仅为0.08。

表3 各地市单位不同维度有效系数

5 结论

本文结合电网企业的业务范畴,着重突出核心业务与预算完成情况,从财务效益、核心业务效率、投资完成情况三个维度建立适用于省级电网企业建设投资绩效评价指标体系和多维度投资决策分配模型。其中,计算模型将指标分为正向指标、负向指标、区间指标和满分指标四类,并依次构建计算框架。此外,以某省不同地市供电单位绩效表现情况为例,计算各单位分配比例,验证了指标体系和计算模型的适用性。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

水利学报(2022年3期)2022-06-07

数学大王·趣味逻辑(2021年11期)2021-12-03

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

电子制作(2017年2期)2017-05-17

电子制作(2016年1期)2016-11-07

河南电力(2016年5期)2016-02-06

河南电力(2015年5期)2015-06-08