审计质量计量指标体系的构建

——基于平衡计分卡理论

2021-02-16 03:26化敏

无锡职业技术学院学报 2021年5期

化 敏

(南京铁道职业技术学院 财经与物流管理学院,江苏 南京 210000)

1 审计质量的定义

审计的存在是为了实现审计目的,而审计目的的实现,需要审计质量的保障。审计质量即审计业务工作的优劣程度,审计质量较高时,能够较好地完成审计的目标。在实证研究过程中,审计质量通常指会计师事务所派驻到被审计单位的审计项目组对该公司本年度的审计质量,而非会计师事务所的整体审计质量。

审计质量一直是审计实证研究的热点问题,围绕审计质量的研究很多,但在实证研究中,对代表审计质量的计量指标的选择标准却不统一,若选择的指标不能代表审计质量或者指标代表性不强,围绕审计质量的研究就没有意义。

2 对现阶段审计质量计量指标的分析与评价

对审计质量的衡量指标,学术界争议不断,我国早期学者对审计质量的衡量指标主要采用会计师事务所规模、审计费用、审计意见类型等。近年来,学者主要推崇操控性应计利润、修正后的DECHOW模型等。以下是各种指标的分析与评价。

2.1 事务所规模

会计师事务所规模是指该事务所在全球范围的影响力、客户资源数量、员工数量与国际公信力的统称。目前最具国际影响力与公信力的事务所“普华永道、德勤、毕马威、安永”称为“四大”事务所,学者将它们定位为全球规模较大事务所,其他事务所则属于一般规模会计师事务所。

De Angelo[1]最早提出审计质量的定义,并明确将会计师事务所规模作为审计质量的指标。随后我国学者认为“四大”事务所规模较大,具有全球公信力,其审计质量较高,并根据事务所规模的划分原则进行赋值研究,即将上市公司聘用“四大”会计师事务所为其审计赋值为1,聘用非“四大”会计师事务所为其审计赋值为0。我国上市公司大部分选择国内的事务所为其审计,我国上市公司聘用“四大”或非“四大”事务所为其审计的数量见表1。

表1 我国上市公司聘用“四大”或非“四大”事务所为其审计的数量 个

表1中我国上市公司聘用“四大”为其审计的数量明显低于非“四大”,以“四大”作为高质量审计,赋值为1,其他赋值为0,将会损失大部分数据。人为认定“四大”会计师事务所的审计质量高,非“四大”会计师事务所的质量低,显然不合理。

2.2 审计费用

国内很多学者对审计质量开展研究时认为审计收费可以作为审计质量的衡量标准,因为在市场经济条件下,审计工作量越大所需要的报酬就越多,且审计的收费是按照严格的审计准则收取的。随着经济的发展,各个事务所竞争激烈,相继压低审计费用来吸引顾客,因此审计费用在这种层面上很难再代表审计质量。审计费用的影响因素很多,最主要的影响因素是审计业务的工作程度及被审计单位的规模,审计费用虽然在一定程度上可以代表审计质量,但要完全代表审计质量显然有失偏颇。2015年至2019年上市公司的审计费用见表2。

表2 我国上市公司审计费用分布数量

表中审计费用分布极为不规则,因此不能简单地以审计费用的高低代表审计质量的高低。

2.3 审计意见类型

王霞、张为国[2]认为审计质量的衡量标准应该是审计意见类型,非标准审计意见与审计师的独立性显著相关。注册会计师出具非标准审计意见,说明注册会计师对客户的财务数据已经进行了认真仔细地审计,审计质量较高。但是此种认定出现了一种误区,即注册会计师出具了标准无保留意见,不能武断地判定这种情况下审计质量较低,注册会计师极有可能是经过了极为复杂和认真仔细的审计,确认审计客户的财务信息能够公允地反映企业的财务状况、经营成果和现金流量,于是出具标准无保留审计意见,这与审计意见类型作为审计质量衡量标准相矛盾。2015年至2019年我国上市公司审计意见类型数量见表3。

表3 我国上市公司审计意见类型数量 个

从表3可以看出,标准无保留意见企业所占的比重较大,如果只将非标准审计意见作为审计质量较高的衡量指标,几乎损失了大部分数据,所以从审计意见类型来判断审计质量的高低,研究所得出的结论将没有说服力。

2.4 操控性应计利润

现今国内学者大部分采用操控性应计利润作为审计质量的衡量指标。利用修正后的截面JONES模型来计算。具体方法如下:

TCAit=α0+α1(1/Ai-1)+α2[(ΔREVi-ΔRECi)/Ai-1]+α3(PPEi/Ai-1)+εi

(1)

其中,TCAit为总应计利润,是净利润与经营活动产生的现金流量之差。Ai-1为上期期末总资产,ΔREVi为本期营业收入与上期营业收入之差,ΔRECi为本期应收账款与上期应收账款之差,PPEi为本期固定资产原值。残差εi代表审计质量。α1、α2、α3为行业参数。由以下模型可计算出操控性应计利润为:

NCAit=α1(1/Ai-1)+α2[(ΔREVi-ΔRECi)/Ai-1]+α3(PPEi/Ai-1)

(2)

DAit=TCAit-NCAit

(3)

|DAit|可以衡量审计质量,|DAit|值越大,表示审计质量越低;|DAit|值越小,审计质量越高。以上采用公式计算出的|DAit|实际为盈余管理,盈余管理数值越高,说明财务报表的公允性越差,但用盈余管理水平的反面代表审计质量,有失偏颇,因为财务报表的调整都是按照会计准则的规定进行调整的,调整后的报表也是经过注册会计师审计后才进行公开报出的,简单以数据来代替审计质量,以结果为导向,无法反映出注册会计师在执行审计工作时对审计准则的遵守程度,也无法体现出审计师的独立性及其对职业道德的遵守情况,所以用盈余管理的反面代表审计质量仍有争议。

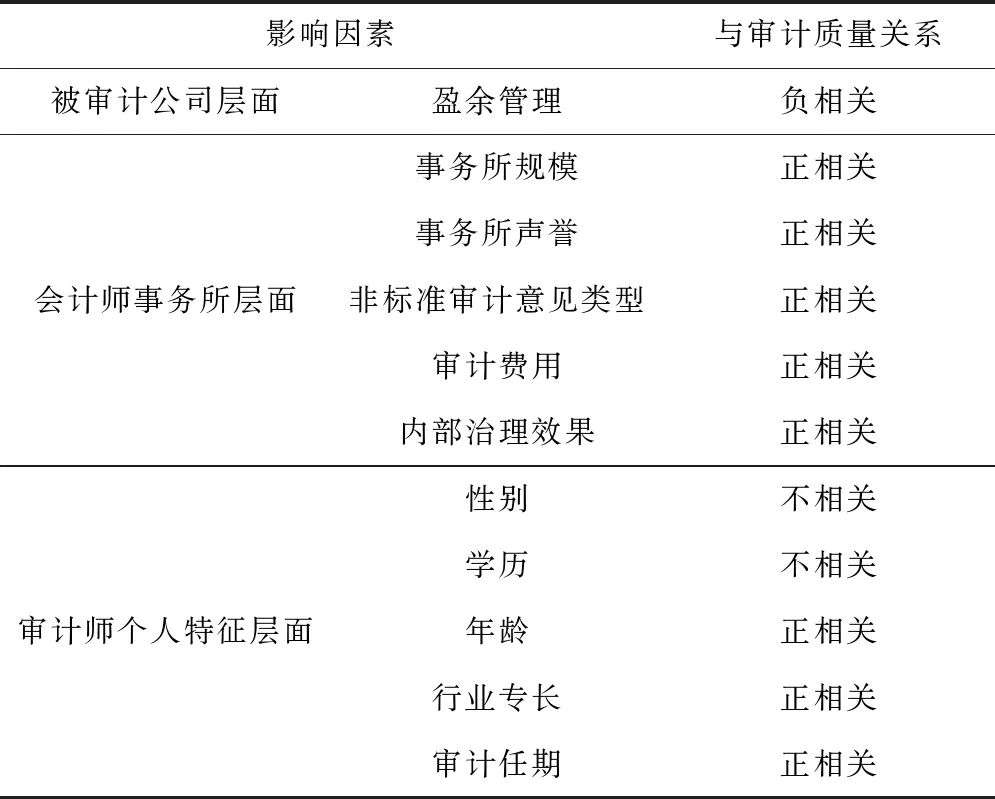

3 现阶段审计质量的影响因素总结

现阶段审计质量的影响因素较多,笔者进行了梳理总结,把审计质量的众多影响因素分为了三个方面。

3.1 被审计公司层面

从被审计公司的角度和层面对审计质量的影响因素进行研究,探讨被审计公司对审计质量是否有影响、影响大小如何、如何影响,是现阶段审计质量研究的主流。该方面的影响因素有管理层权力、被审计单位财务特征、股权激励、媒体监督、外资持股、融资约束、战略差异等。

3.2 事务所层面

从会计师事务所角度研究审计质量的影响因素是另一种思路,主要有事务所的规模、事务所的声誉、非标准审计意见、审计费用和会计师事务所内部治理效果等影响因素,且以上因素与审计质量正相关,即事务所规模越大、事务所声誉越好、内部治理效果越显著,审计质量就越高。

3.3 审计师个人角度

从微观审计师的角度研究审计质量的影响因素是近年来新兴的一种研究方向。该方面的影响因素主要有审计师的个人特征,如性别、学历、年龄、从业年限、行业专长、审计任期等。研究发现,审计师的性别、学历对于审计质量不相关,而审计师年龄、审计任期、是否具备行业专长与审计质量正相关,即审计师年龄越大、审计任期越长、注册会计师再具备行业专长,审计质量就越高。

本次研究主要从会计师事务所和审计师的角度进行新的审计质量计量指标构建,因为审计质量的影响因素主要取决于会计师事务所和执行审计的注册会计师。虽然被审计公司对审计质量有影响,但影响较小且因素较多难以统计分析,因此,在新的审计质量计量指标构建时,本文不再考虑被审计公司的影响因素。

审计质量的影响因素指标见表4,表中描述了各因素与审计质量的关系。需要说明的是,盈余管理水平目前为止是较多学者选用的指标,虽然该因素属于被审计单位层面,但是在构建新计量指标体系时仍要考虑该因素,盈余管理水平与审计质量负相关,即盈余管理水平越高,审计质量越低。

表4 审计质量的影响因素

4 基于平衡计分卡理论下计量指标体系的构建

4.1 审计质量计量指标体系的构建原则

审计质量计量指标体系的构建需要满足两个原则。一是理论上具有合理性。任何指标的构建必须具备合理性,需要有理论的支撑,本文审计质量计量指标体系的构建以平衡计分卡为理论支撑,从财务维度、客户维度、内部流程维度、学习与成长的维度出发,对审计质量的影响因素进行归类划分,虽然平衡计分卡理论主要用于评价企业的绩效,但是本次研究四个维度中具体的计量指标都用审计质量的影响因素进行了替代,所以采用平衡计分卡的原理进行审计质量计量指标的衡量,具备合理性。二是实证数据的可获得性。实证研究离不开真实数据,体系构建再完美,若不具备可操作性,也无法为后期研究提供参考。本文选取的审计质量计量指标的数据均可通过国泰安(CSMAR)和锐思数据库获得。

4.2 平衡计分卡指标的构建

平衡计分卡是以财务维度、客户维度、内部流程维度、学习与成长维度构建衡量企业绩效的体系,在四个维度下又包含很多详细的具体指标。本次审计质量计量指标体系的构建仍采用四个维度,但每个维度下具体的指标由上述影响因素替换,替换后经过加权平均得出新计算结果,该计算结果为审计质量的计量数值,具体的构建体系见表5。

表5 平衡计分卡四个维度与衡量指标

盈余管理水平为财务报表中利用数据计算得到的结果,所以归类为财务维度。审计费用为客户愿意为审计业务支付的费用,会计师事务所的声誉为客户层面的声誉,所以将审计费用、会计师事务所声誉归类为客户维度。内部流程维度主要指会计师事务所层面,因此将事务所规模、非标准审计意见、内部治理效果归类为内部流程维度。学习与成长维度主要指审计师的学习与成长,因此将审计师年龄、审计师行业专长、审计师工作年限归类为学习成长维度。

4.3 平衡计分卡指标赋值

将上述影响因素进行归类后,利用平衡计分卡的计算流程,将各个指标进行赋值,赋值结果见表6。

表6 内部流程维度指标赋值

(1) 财务维度

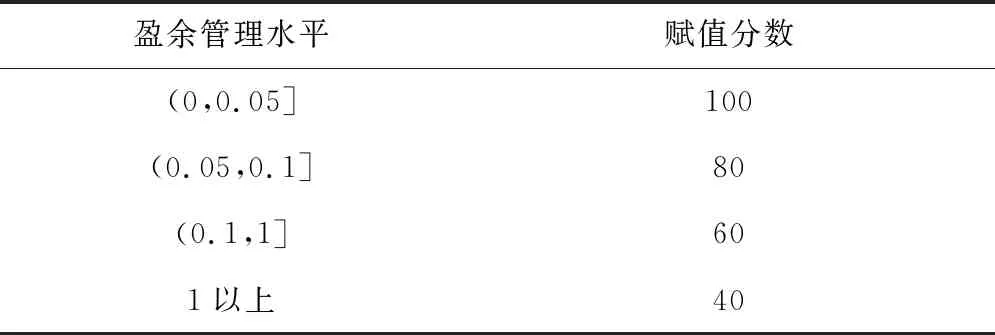

盈余管理水平采用截面琼斯模型来计算,用绝对值进行计量,赋值结果见表7。

表7 财务维度指标赋值

财务维度下只有一个具体指标,所以能够根据盈余管理水平直接查询得到赋值的分数,本次指标体系设计全部采用百分制,每阶段间隔为20分,将上市公司盈余管理水平计算出来后确定分数,为表述清楚,用字母A表示。

(2) 客户维度

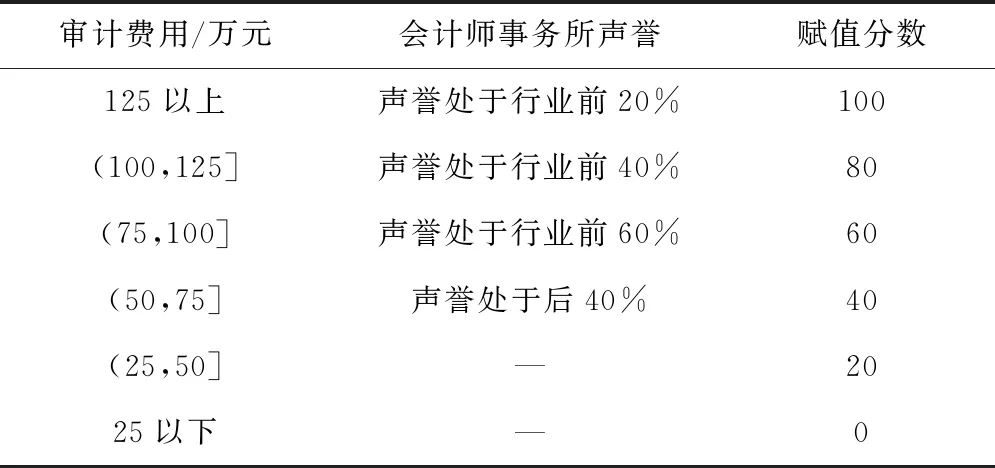

客户维度指标赋值结果见表8。通过查询得出被审计公司的审计费用和会计师事务所声誉分数,采用以下公式计算客户维度得到的最终计算结果分数,用B表示。

表8 客户维度指标赋值

B=审计费用权重/客户维度总权重×审计费用赋值分数+会计师事务所声誉权重/客户维度总权重×会计事务所声誉赋值分数

其中审计费用权重与会计师事务所声誉的权重由学者自行决定,但两者权重相加应等于客户维度总权重。也可对客户维度指标下两个指标进行简单的加权平均,若采用简单的加权平均,则B=(审计费用赋值分数+会计事务所声誉赋值分数)/2,以下权重计算原理与该维度类似,就不再进行说明。

(3) 内部流程维度

为了使事务所规模计算更具层次性,增加国内十大事务所为一个间隔进行分析。在审计意见类型中,只要注册会计师发表了否定意见、无法表示意见、保留意见等非标准无保留审计意见,就意味着审计质量较高,我们赋值为100分,无保留意见加事项段我们赋值为80,标准无保留意见为60分。内部治理效果有三个指标,将每个分数得到后,内部流程维度计算分数按照以下公示进行计算,用C表示。

C=会计师事务所规模/内部流程总权重×会计师事务所规模赋值分数+审计意见类型/内部流程总权重×审计意见类型赋值分数+内部治理效果/内部流程总权重×内部治理效果赋值分数

也可按以下公式对内部流程维度指标进行简单的加权平均。

C=(会计师事务所规模赋值分数+审计意见类型赋值分数+内部治理效果赋值分数)/3

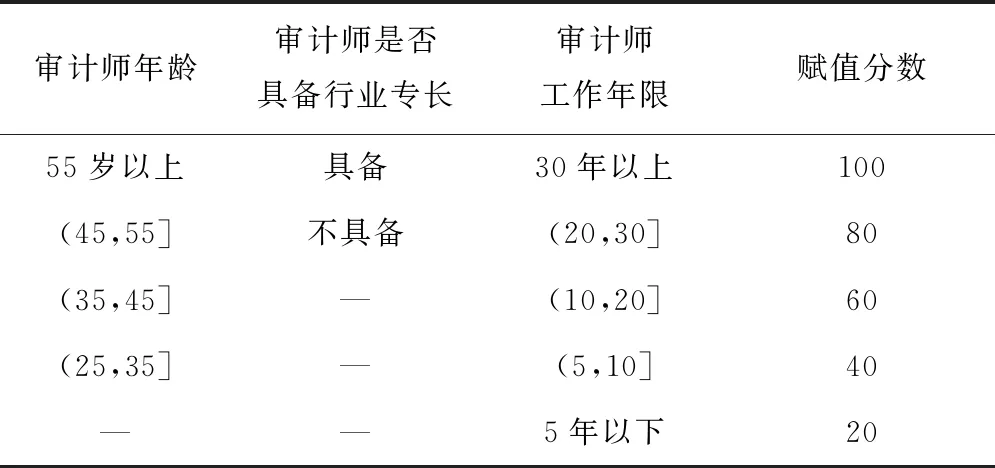

4.4 学习与成长维度

在学习成长维度下有三个指标,每个指标的赋值分数见表9。学习与成长维度计算分数按照以下公式计算,用D表示。

表9 学习与成长维度指标赋值

D=审计师年龄权重/学习成长维度总权重×审计师年龄权重赋值分数+审计师行业专长权重/学习成长维度总权重×审计师行业专长赋值分数+审计师工作年限权重/学习成长维度总权重×审计师工作年限赋值分数

也可按以下公式对学习与成长维度指标进行简单的加权平均。

D=(审计师年龄权重赋值分数+审计师行业专长赋值分数+审计师工作年限赋值分数)/3

计算完成以上四个维度的数据A、B、C、D后,需要按以下公式进行审计质量,最后计量指标的数值计算。

审计质量计量数值=A×财务维度/总权重+B×客户维度/总权重+C×内部流程维度/总权重+D×学习与成长维度/总权重

以上四个维度的权重可由研究者自行制定安排,也可简单地加权平均,需要研究者自我判断。

5 结语

本文从平衡计分卡的四个维度进行了审计质量计量指标体系的重新设计,对原来采用的审计意见、审计费用、事务所规模、盈余管理水平进行重新评价,并归纳和总结了审计质量的影响因素,按照平衡计分卡的四个维度进行重新分类和划分,采用加权平均方法计算得出新的计量指标。

对审计质量计量指标的影响因素赋值的具体分数,并无统一的规定,本文进行了分层赋值,为国内学者提供了参考。本研究的主要意义在于重新设计了审计质量计量指标的计算方法,为其他学者进行相关研究提供了思路和参考。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

计算机与生活(2018年8期)2018-08-15

中国会计年鉴(2018年0期)2018-07-19

中学生数理化·高一版(2017年1期)2017-04-25