我国商业银行的经济效益研究

——基于三阶段DEA-Tobit 模型的效率测算及影响因素分析

2021-02-04 09:29安博文侯震梅李春玉

江汉大学学报(社会科学版) 2021年1期

安博文,侯震梅,李春玉

(1.新疆财经大学 统计与数据科学学院,新疆 乌鲁木齐830012;2.西藏大学 理学院,西藏 拉萨850000)

一、引言

商业银行作为我国银行业的重要组成部分,在我国金融行业中占据主体地位,是我国经济发展的金融媒介。商业银行是以盈利为目的的金融企业,随着我国经济的高质量发展,金融领域开放程度的日益扩大,商业银行经济效益提升也面临着诸多挑战。比如随着利率市场化进程,央行不断进行降息调整,贷款利率与存款利率的利差逐渐缩小,导致商业银行的经济效益开始下降。

截至2016 年,我国共有1265 家商业银行,其中包括5 家大型商业银行、12 家股份制商业银行、134 家城市商业银行和1114 家农村商业银行,总资产规模为1785772 亿元,税后利润总额达到16353 亿元。2017 年《政府工作报告》中强调,要大力推进大中型商业银行设立普惠金融事业部,并与有关部门共同加强税收优惠和风险补偿等措施,这无疑给商业银行经济效益的提升注入新的活力。

在全新的金融政策下,我国商业银行的投入产出现状如何?商业银行的经济效益效率处在怎样的水平?哪些因素将会促进商业银行经济效益的高质量建设?本文将以我国15家商业银行(4 家国有银行和11 家股份制银行)为研究对象,定量测算商业银行的经济效益效率,同时采用计量模型探讨商业银行经济效益高质量建设的实现路径。

二、文献综述

商业银行经济效益会受到多方面的影响,可以从商业银行的规模经济、收入结构、风险投资、理财产品发行量、空间分布以及金融市场监管体系等维度进行考虑。于良春和高波(2003)研究发现,规模经济在我国商业银行中确实存在,而且这种存在并不是越大越好,同时规模经济还受到市场结构和金融创新等因素的影响。[1]邹江等(2004)认为,科学合理的调整我国商业银行的收入结构将会显著提高商业银行的经济效益。他同时指出,我国商业银行收入结构差异产生的原因主要包括业务的种类与收入、行业服务水平以及客户资源3 个方面。[2]吴迪(2018)研究发现,商业银行的杠杆水平取决于预期风险资本回报与大额存单,并且较低的利率会加大商业银行杠杆[3]。王满四等(2018)认为,商业银行可以与风险投资机构进行合作,既可以解决中小企业的融资问题,还能实现银投合作的双赢,以此提高商业银行的经济效益。[4]胡诗阳等(2019)研究发现,理财产品募集资金与理财产品收益率呈正向变动关系,会促进商业银行的经济效益提升,但随着理财产品数量的增加,商业银行所要承担的风险也会上升,因此还需考虑经济效益的风险管控能力。[5]姚晓明等(2019)认为,产业关联理论在商业银行间也同样适用,并且从地方产业和区域投资流向两个维度分析了商业银行网点空间演化路径。[6]李智山等(2014)进一步揭示了商业银行空间分布结构的差异性以及空间聚集效应。[7]Gennaioli N 等(2013)指出,监管体系发展的不均衡会造成商业银行通过监管套利来获取经济效益[8],Houston J F 等(2012)进一步研究发现,目前全球金融监管环境并不健全,因此商业银行更倾向于将多数资本转向监管体系薄弱地区。[9]

商业银行经济效益会受到多个层面影响,那么如何实现商业银行经济效益的最大化便成了一个至关重要的问题。技术经济学认为,经济效益的实质就是企业的产出水平与生产成本之间的比例关系。黄宪等(2008)研究发现,商业银行经济效益的最大化可以从投入导向型和产出导向型两个角度进行分析,投入导向型考虑的是产出水平既定情况下的生产成本最小化,而产出导向型考虑的是生产成本既定情况下的产出水平最大化。[10]虽然分析问题的角度不同,但得出的研究结论完全一致。商业银行经济效益的测度可以借鉴其他类别经济效益的测度方法,郭奇(2010)基于同一行业3 个企业经济效益的8 个指标,采用未确知测度模型量化了企业经济效益,为评价企业经济效益提供了一种直观化方法[11];赵小娥(2015)基于湖南省14 个地级市经济效益的10 个指标,采用因子分析模型测算了全部地区的经济效益得分,并依据得分情况进行排名[12];曾玲玲等(2018)针对农业供应链金融模式的优化问题,采用Shapley 值法测算了优化模式下的商业银行经济效益,论证了“农村银行+电商平台”模式的可行性。[13]

部分国内外学者也从效率角度研究了商业银行的经济效益问题。Allen N. Berger 和Da⁃vid B. Humphrey(1997)研究发现,商业银行由于X 无效率导致的总成本损失占到了20%。[14]由此可见,商业银行经济效率是决定经济效益的关键因素。国内外学者对商业银行经济效率的测度进行了详细研究。从测算方法来看,大致分为两类,一类是基于参数估计的随机前沿分析(SFA),另一类是基于非参的数据包络分析(DEA)。两类方法各有侧重,其主要区别在于产出指标数量的不同,随机前沿分析处理的是多投入单产出的效率问题,而数据包络分析侧重解决多投入多产出的效率问题。采用随机前沿分析的研究成果主要有:王聪和谭政勋(2007)测算了我国商业银行1990—2003 年的X 利润效率、规模效率和范围效率,发现国有商业银行和股份制商业银行的效率水平存在结构性差别[15];顾洪梅和刘金全(2009)测算了我国商业银行1998—2005 年的经济效率,发现商业银行的资源配置能力逐步增强,但赢利能力存在下降趋势。[16]采用数据包络分析的研究成果主要有:黄宪等(2008)采用三阶段DEA 模型测算了我国商业银行1998—2005 年的X 效率,发现商业银行的X 效率呈上升趋势,并指出配置效率的提高是X 效率提高的主要原因[10];陈清和张海军(2018)采用DEASBM 模型测算了我国商业银行2010—2016 年的经营效率,并进一步研究发现管理层异质性与经营效率之间存在反向变动关系。[17]

上述研究成果显示,相关学者对商业银行经济效益影响因素、如何实现商业银行经济效益最大化以及商业银行经济效率的测度问题都进行了深入研究,并且成果颇丰。已有研究文献表明,虽然有学者从效率角度考虑经济效益问题,但没有明确定义出商业银行经济效益效率这一概念,也就是说商业银行经济效益的效率问题还有待进一步研究。基于此,本文以商业银行经济效益为问题导向,立足商业银行经济效率的测度方法,给出商业银行经济效益效率的概念以及测算公式,并进一步分析商业银行经济效益效率的影响因素。本文的整体布局为:首先,从商业银行经济效益效率的理论机制出发构建测度商业银行经济效益效率的评价指标体系,同时考虑金融市场环境因素的影响;其次,基于可视化的描述性统计方法分析现阶段商业银行投入产出的基本情况以及影响因素的分布情况;根据构建的评价指标体系,采用三阶段DEA 模型测算商业银行经济效益效率,并利用金融市场的环境因素对管理无效率项进行修正;最后,借助Tobit 回归模型定量分析经济效益效率、管理技术效率和资源配置效率的影响因素,为商业银行经济效益效率的高质量建设提供理论依据。

三、指标体系构建与计量模型

(一)理论机制与指标选择

在构建测度商业银行经济效益效率的指标体系上,主要参考了以下学者的思路。在投入指标方面:(1)王聪和谭政勋(2007)将固定资产净值作为投入指标的数量关系,折旧费作为投入指标的价值关系,并把由此计算出的固定资产价格视为商业银行生产所需的投入要素[15];(2)袁晓玲和张宝山(2009)在测算商业银行全要素生产率时,基于生产法与中介法两个维度,将营业费用作为商业银行生产过程中的投入要素[18];(3)胡诗阳等(2019)研究发现,商业银行吸收存款能力的强弱会直接影响理财产品募集资金的多少,进而通过影响理财产品收益率来改变商业银行的经济效益。[5]在产出指标方面:(1)John H. Boy 和Mark Gertler(1993)在对比研究美国商业银行时发现,高风险贷款会给大型商业银行的经济效益造成大量损失,可见贷款能力的强弱是一个商业银行经济效益不断增加的前提[19];(2)邹江等(2004)研究发现,商业银行的利息净收入在营业收入中的地位举足轻重,德意志银行的利息净收入在营业收入中占十分之三左右,香港上海汇丰银行的利息净收入更是在营业收入中占比60%以上[2];(3)陈清和张海军(2018)在研究商业银行经营效率时,用净利润衡量商业银行的盈利能力,将其作为期望产出,并且研究发现,净利润与投入指标间存在高度正相关关系。[17]

在商业银行经济效益效率影响因素的指标选择上,主要参考了以下学者的构建思路。(1)将商业银行贷款总额与存款总额的比值定义为贷存比,并以此测度商业银行的资金紧张程度(胡诗阳等,2019)[5];Viral V. Acharya 等(2017)研究发现,商业银行的贷存比是影响其发行理财产品的重要因素,会间接影响商业银行的经济效益。[20](2)Allen N. Berger 等(1993)指出,商业银行的长期平均成本曲线是一条较为平缓的U 型曲线,经过比较研究美国大、中、小型商业银行发现,银行的规模有效性与经济效益有直接联系,因此,将商业银行的规模大小作为其经济效益的解释变量。[21](3)利息收入比是商业银行利息收入与营业收入的比值,邹江等(2004)研究发现,西方商业银行的非利息收入占总收入的40%~50%[2],由此可见,非利息收入占据了商业银行经济效益的半壁江山,利息收入比作为非利息收入比的反向指标,与非利息收入比指标的作用类似。(4)银行类型的选择是指是否为国有商业银行,胡诗阳等(2019)认为银行类型是影响商业银行吸收存款的能力的重要因素,因此在测度商业银行吸收存款能力时引入哑变量表示商业银行类型[5],将国有银行取值定义为1,非国有银行取值定义为0。

综上所述,本研究将固定资产、营业支出和存款总额作为投入指标,贷款总额、利息净收入和净利润作为产出指标,对商业银行经济效益效率进行测度。值得注意的是,多数学者采用了投入导向的DEA模型,旨在研究产出水平既定情况下的投入最小化问题(黄宪等,2008)[10],考虑到投入指标会受环境因素影响,因此,本文将采用三阶段DEA 模型,在第二阶段从无形资产、衍生金融资产、营业税金及附加、业务及管理费、应交税费和应付利息6 个方面对环境因素进行剔除。最后,本研究将从贷存比、总资产规模、利息收入比和银行类型4 个维度对商业银行经济效益效率的影响因素进行剖析。详细的核心指标体系构成如图1 所示。

本文的样本数据来源于《中国金融年鉴》中2017 年我国15 个商业银行的截面数据,各个指标的具体计算公式、计量单位和相应的数据预处理方法见表1。

表1 指标体系构建

(二)基于三阶段DEA 的效率测算模型

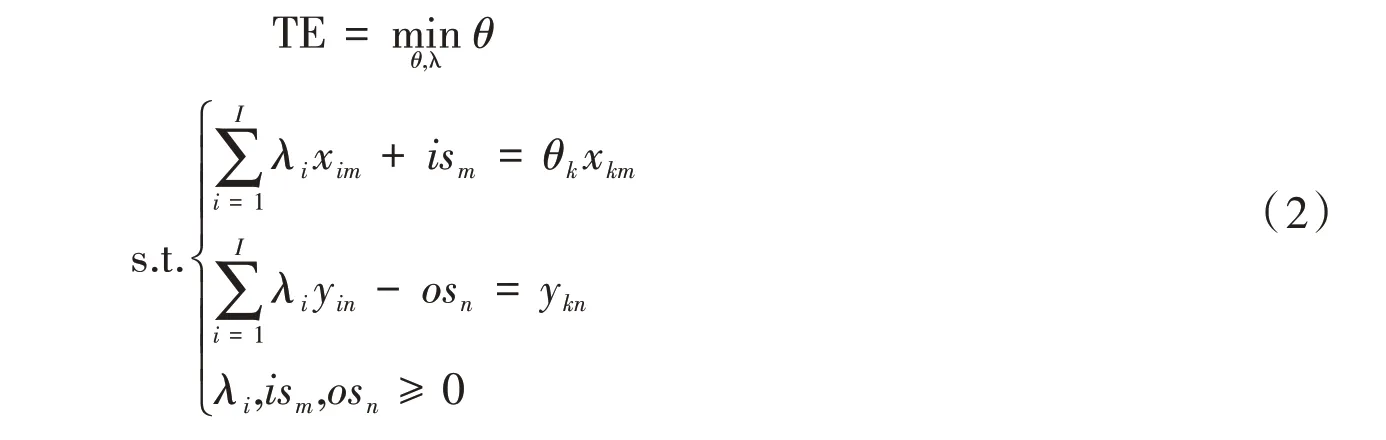

第一阶段:传统DEA 模型

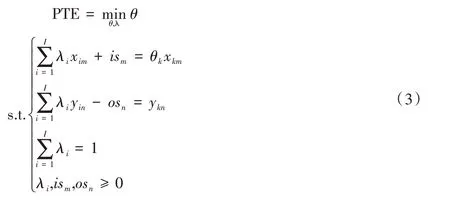

数据包络分析(DEA)是Charnes、Cooper 和Rhodes 在1978 年首次提出的,在规模收益不变的假定下,采用CCR 模型测算决策单元间的相对效率,并将该效率值定义为综合技术效率(TE)。[22]DEA 理论是采用投入产出比的形式来定义效率,并利用线性规划方程组进行求解,其优势在于可以对多投入多产出的决定单元进行效率测评。1984 年Banker、Charnes 和Cooper 基于规模收益可变的假定,将投入产出的线性组合系数之和限定为1,得到BCC 模型,并用该模型测算出决策单元的纯技术效率(PTE)。[23]最后,将综合技术效率和纯技术效率的比值表示为规模效率(SE),由此得到三者的关系为

黄宪等(2008)在研究商业银行X 效率时,将纯技术效率解释为商业银行的技术效率,规模效率解释为商业银行的配置效率,因此商业银行的X 效率(综合技术效率)就是除去这两种效率以外的其他效率[10],本文将其定义为商业银行的经济效益效率。

测算对象以截面数据的形式给出,包含I 个商业银行,并假设每个决策单元有M 种投入x 和N 种产出y。用xim表示第i 个商业银行的第m 种投入,yin表示第i 个商业银行的第n 种产出。则基于投入导向的线性规划式为

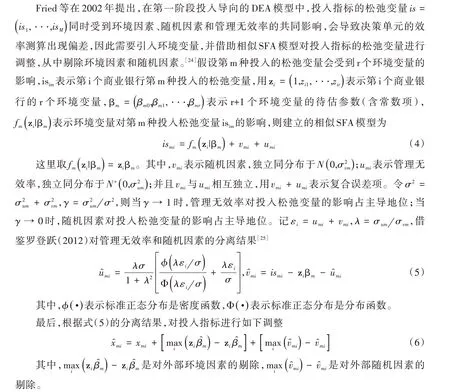

第二阶段:相似SFA 模型

第三阶段:调整DEA 模型

(三)基于Tobit 回归的因素分析模型

考虑到采用DEA 模型测算出的商业银行经济效益效率处于0 到1 之间,因此对于该效率值的回归就是一个角点解问题,于是本文选用大多学者采用的Tobit 模型,将上界限制为1、下界限制为0 进行回归。用η 表示商业银行的经济效益效率(或技术效率,或配置效率),则其影响因素的Tobit 模型为

四、实证分析

(一)现状分析

绘制15 家商业银行经济效益投入指标相对位置的多维标度图(见图2)。图2 显示,中国工商银行、中国农业银行、中国银行和交通银行分布在位置图中右侧的投入成本较高区域,中信银行、上海浦东发展银行、兴业银行、平安银行、中国民生银行和中国光大银行分布在位置图中左上方的投入成本中等区域,其他商业银行则分布在位置图中左下方的投入成本较低区域。仅考虑商业银行的投入成本问题,在选取的15 家样本银行中,国有商业银行的投入成本相比于股份制商业银行较高;在11 家股份制商业银行中,华夏银行、广发银行、浙商银行与渤海银行投入成本较低,其中渤海银行的投入成本最低。由此可见,商业银行投入成本的多少与是否为国有银行有密切联系,并且还与商业银行的经营规模等因素有关。

图2 各商业银行投入指标的相对位置图(图2b 为图2a 椭圆区域的放大)

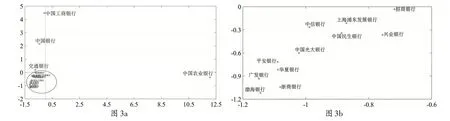

再绘制15 家商业银行经济效益产出指标的相对位置(见图3)。图3 显示,仅有中国农业银行分布在位置图中右侧的产出水平较高区域,中国工商银行、中国银行和交通银行分布在位置图中左上方的产出水平中等区域,其他商业银行则分布在位置图中左下方的产出水平较低区域。仅从商业银行产出水平来看,在选取的15 家样本银行中,国有商业银行的产出水平处在中上层,股份制商业银行的产出水平较差。由此可见,商业银行产出水平的高低与是否为国有银行有直接关系,在4 家国有商业银行中,中国农业银行产出水平最高,这可能与其经营效率和资源配置能力有关。

图3 各商业银行产出指标的相对位置图(图3b 为图3a 椭圆区域的放大)

考虑商业银行投入成本与产出水平两个维度,可以发现:(1)中国农业银行投入成本最高,产出水平最佳,由此推断,其经济效益处在较高水平;(2)另外3 家国有商业银行,投入成本较高,但产出水平欠佳,其经营结构有待调整,需要进一步探讨提高经济效益的路径;(3)在11 家股份制商业银行中,华夏银行、广发银行、浙商银行与渤海银行的投入产出均处在较差水平,其经济效益必然不佳,但需要进一步分析,经济效益效率的不合理是由技术效率导致还是由配置效率导致。

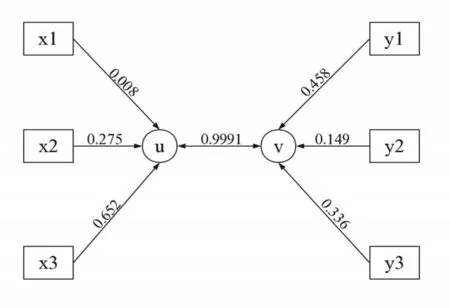

现在讨论15 家商业银行经济效益投入与产出的关系。因为投入与产出都涉及多个方面,因此选用典型相关分析寻求它们之间的内在关联。图4 显示,提取的一对典型变量为(u,v),考虑典型变量的内部构成,u 的69.73%来源于存款总额、29.41%来源于营业支出、0.86%来源于固定资产,v 的48.57%来源于贷款总额、35.63%来源于净利润、15.80%来源于利息净收入,二者的典型相关系数为0.9991,呈现高度正相关关系。由此可见,存款总额决定了商业银行的投入成本,贷款总额与净利润决定了商业银行的产出水平,这与中介法测度商业银行效率的指标构建理论一致,同时,中介法也更适合用作商业银行的总体效率测评(Allen N.Berger 和David B.Humphrey,1997)。[26]

图4 典型相关分析图

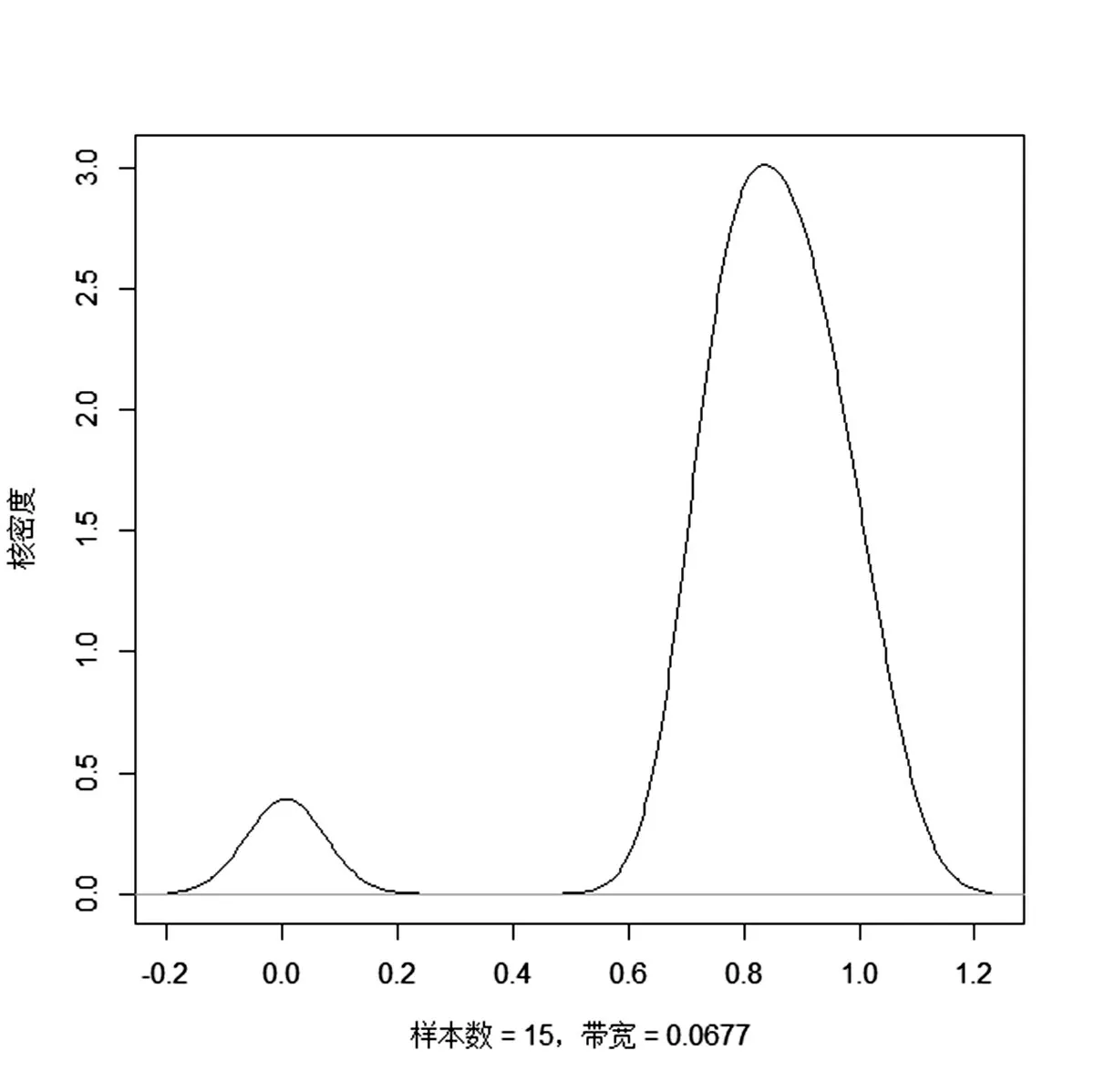

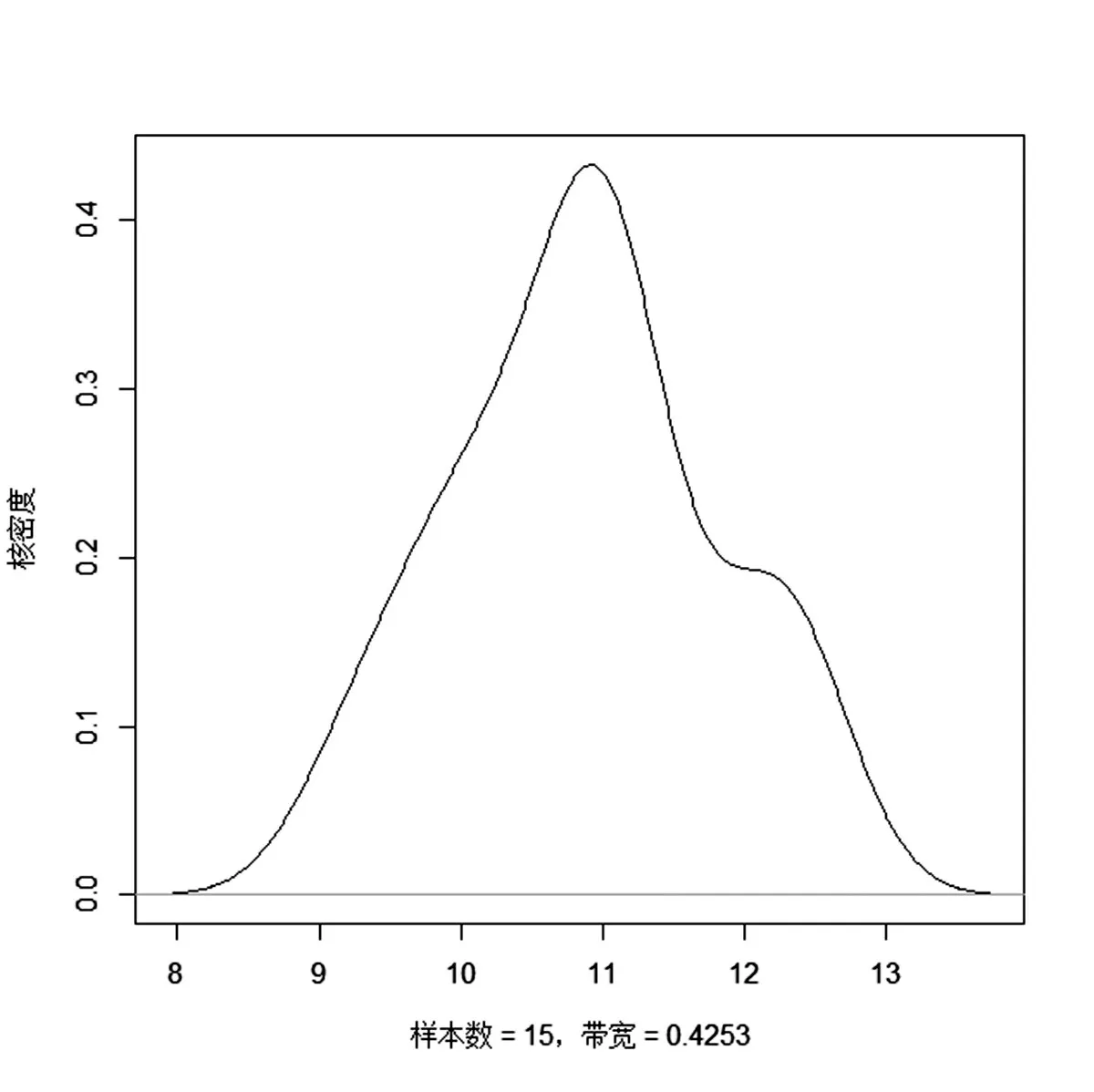

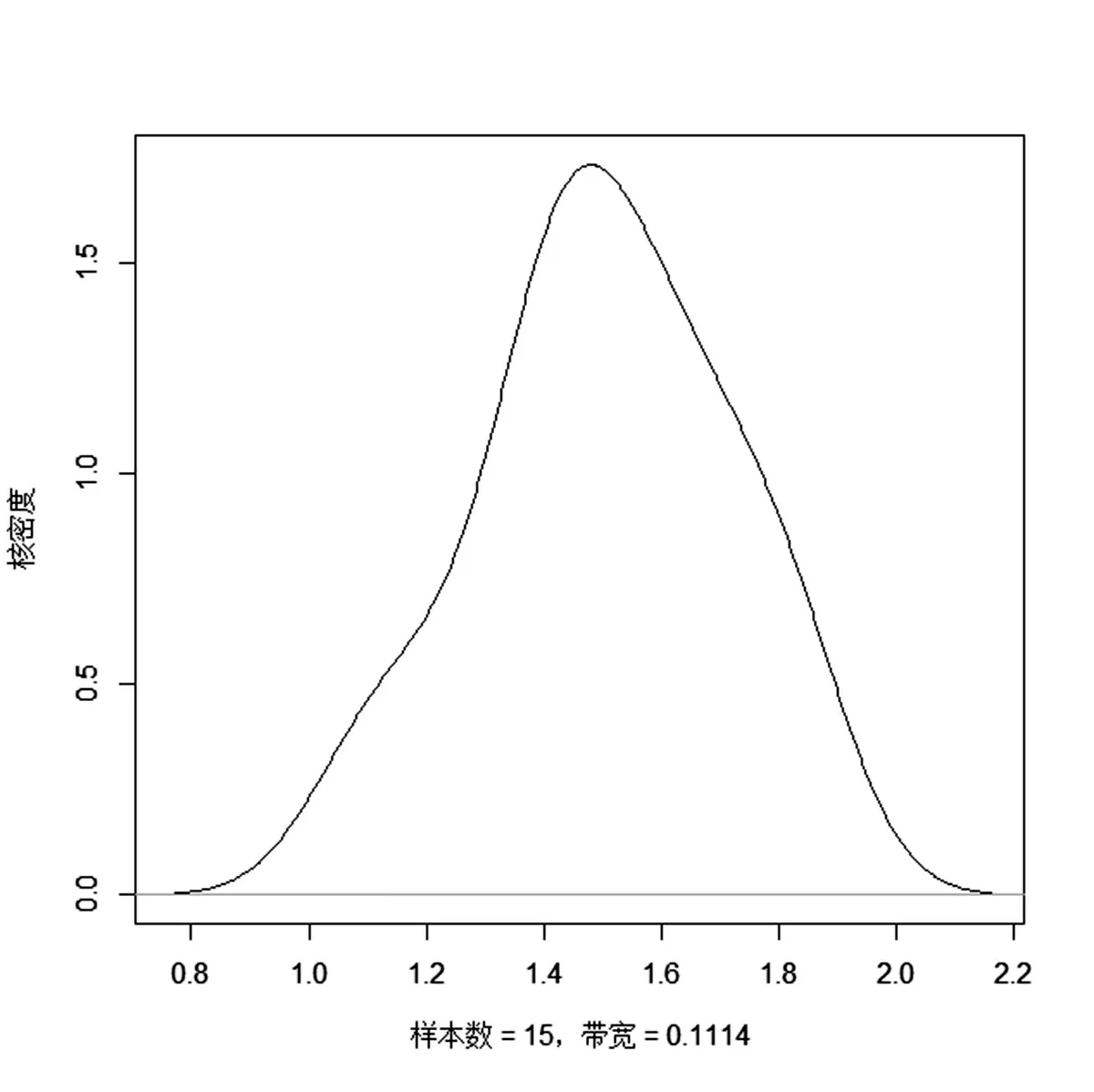

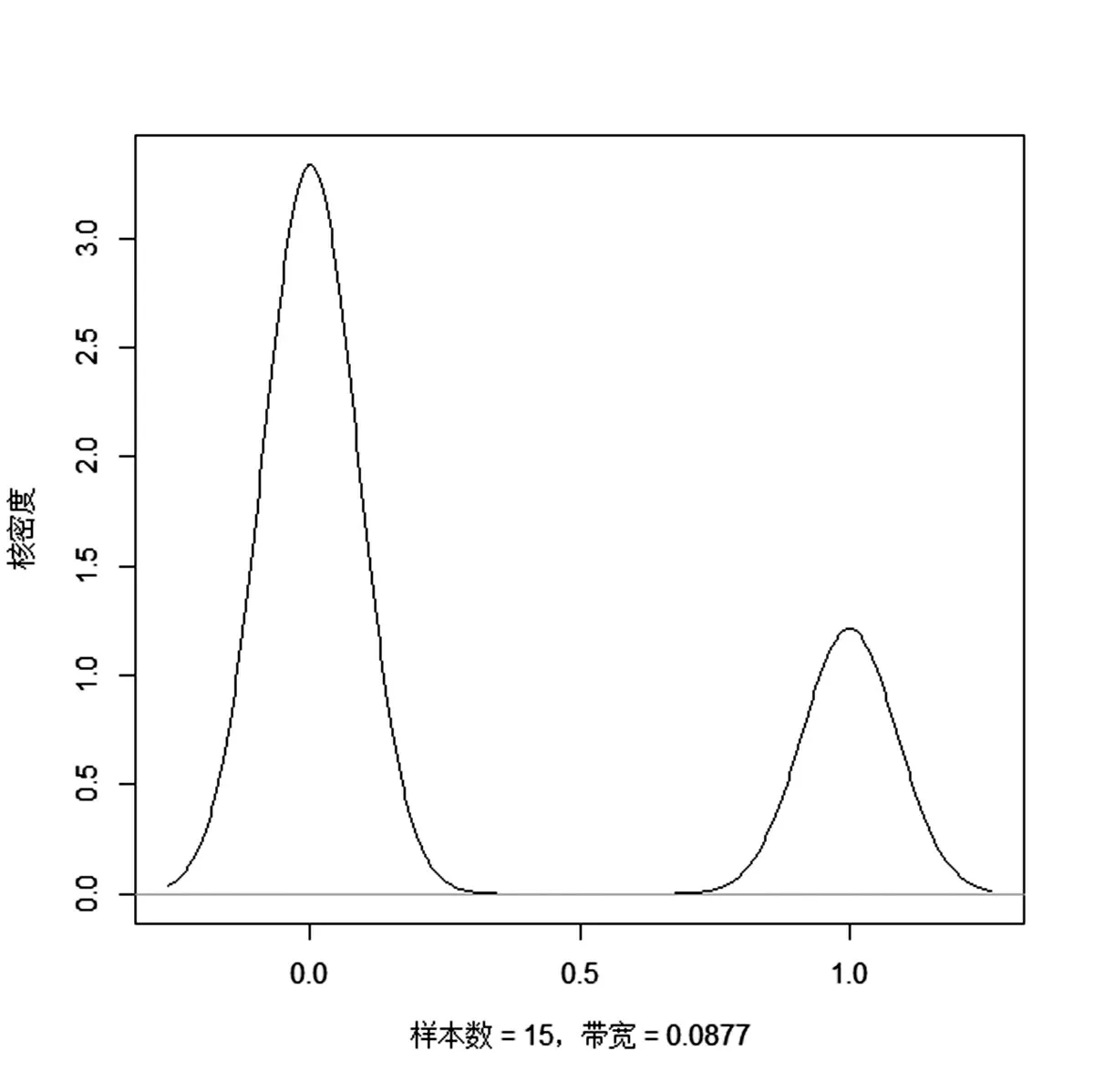

采用核密度估计作出商业银行经济效益影响因素的核密度图(见图5、图6、图7、图8)。贷存比的平均值为0.8025,离散系数为0.2965,从图5 可以看出,贷存比的核密度函数明显区分为两部分,这可能与商业银行的规模经济有关;总资产规模的平均值为10.8765,标准差为0.9356,从图6 可以看出,总资产规模的核密度函数分布呈现集中趋势,说明我国商业银行的市场集中度较高(于良春和高波,2003)[1];利息收入比的平均值为1.5043,离散系数为0.1402,从图7 可以看出,利息收入比的分布并不集中,说明我国商业银行的收入结构存在差异;图8 显示,银行类型的核密度函数分成两部分,集中在0 周围的即为11 家股份制商业银行,集中在1 周围的即为4 家国有商业银行。

图5 贷存比的核密度估计

图6 总资产规模的核密度估计

图7 利息收入比的核密度估计

图8 银行类型的核密度估计

(二)经济效益的效率测算

根据图1 设置的商业银行经济效益效率核心指标体系,用固定资产、营业支出和存款总额3 个维度衡量经济效益的投入成本,从贷款总额、利息净收入和净利润3 个维度考虑经济效益的产出水平,据此测度经济效益效率。为了从多角度诠释商业银行经济效益的效率问题,这里将基于经济效益效率、技术效率和配置效率3 个视角,全面考查15 家商业银行2017年的经济效益。

第一阶段的传统DEA 模型,需要针对式(2)(3)和(1)依次进行求解,为此采用Deap2.1软件,将模型预设为投入导向型,测算15 家商业银行2017 年的经济效益效率、技术效率、配置效率以及规模收益情况。

从表2 可以看出,在不剔除环境因素和随机误差的前提下,2017 年15 家商业银行的经济效益效率均值为0.958,技术效率均值为0.992,配置效率均值为0.965。具体来看,(1)中国农业银行的效率值全部为1,说明其经济效益很高,这与之前现状分析中的结论一致,规模收益不变说明其高效益已经趋于瓶颈状态;(2)交通银行和中国银行在国有商业银行中经济效益较低且处于规模收益递减,其经济效益的无效率主要是由资源配置无效所导致;(3)在15 家商业银行中,仅有3 家银行的经济效益有效,分别为平安银行、上海浦东发展银行和兴业银行;(4)前文提到的4 家投入产出均较低的股份制商业银行,经济效益也均为无效,并且都是由资源配置无效所导致,其中渤海银行的效率值仍是最低,但这4 家银行均处在规模收益递增。考虑到表2 中结果会受环境因素和随机误差的干扰,使得测算结果与真实值之间存在较大偏差,因此需要通过第二阶段剔除环境因素和随机误差。

表2 第一阶段效率测算结果

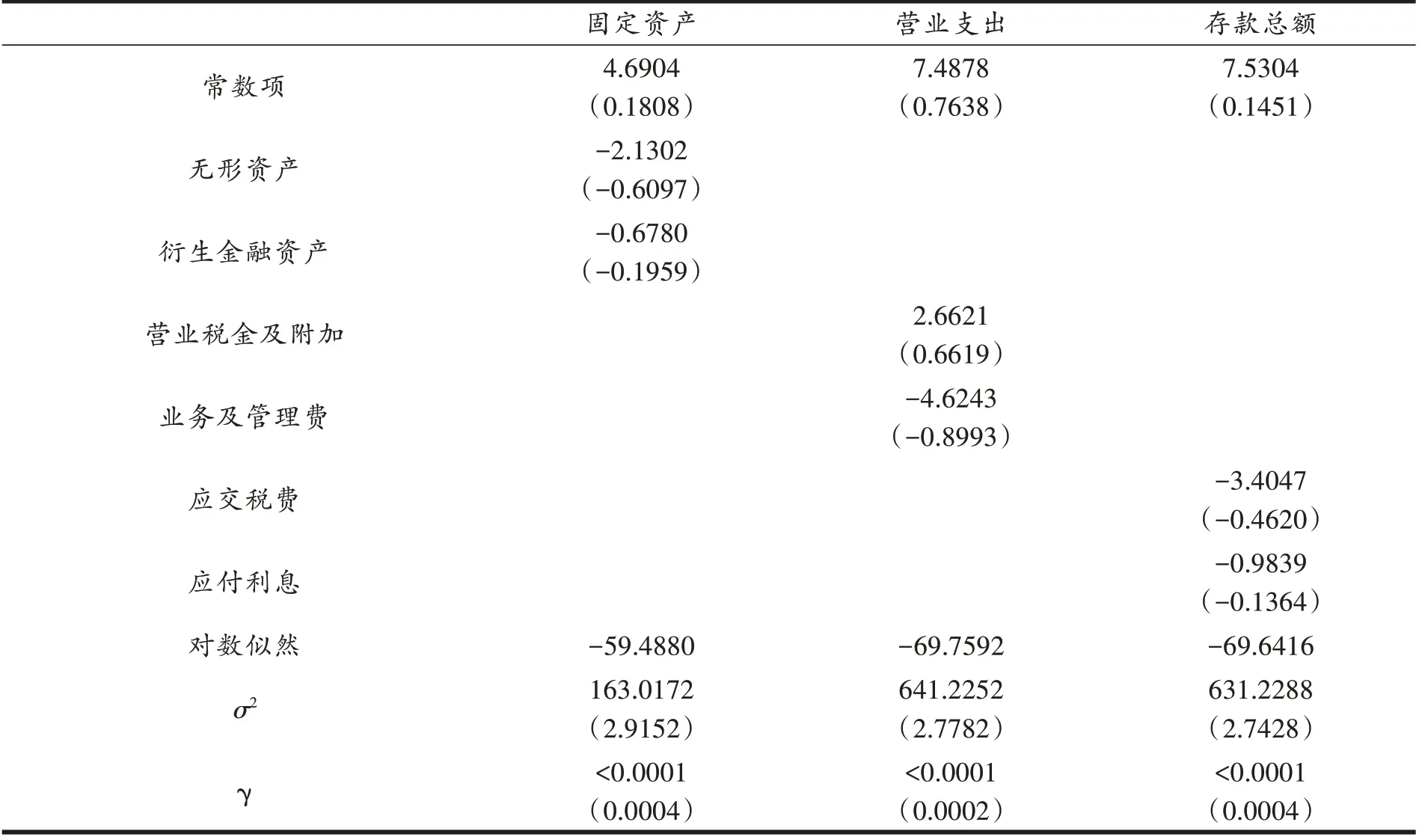

第二阶段的相似SFA 模型,根据式(3)计算投入指标的松弛变量,并将其作为被解释变量,环境因素视为解释变量,具体的解释变量与被解释变量的对应关系见图1,通过Fron⁃tier4.1 软件计算式(4),其中将估计方法设定为极大似然估计,计算出的回归系数,见表3。

表3 第二阶段投入松弛变量回归结果

郭军华等(2010)指出,当回归系数为负时,表示环境因素与成本浪费呈负相关,即增加环境因素会降低投入成本;当回归系数为正时,表示环境因素与成本浪费呈正相关,即增加环境因素会增加投入成本。[27]表3 回归结果显示,3 个投入松弛变量的回归模型中,无效率方差占总方差的比重γ 都趋近于0,说明随机因素对这3 种投入均会产生显著影响,很有必要采用相似SFA 模型剔除环境因素和随机因素。具体到各个投入指标,(1)无形资产和衍生金融资产的增加都会造成固定资产投入成本的浪费,进而导致商业银行增加固定资产投入成本;(2)业务及管理费的增加会造成营业支出投入成本的浪费,进而导致商业银行增加营业支出投入成本;而营业税金及附加的增加会减少营业支出投入成本的浪费,进而节约商业银行营业支出投入成本;(3)应交税费和应付利息的增加都会造成存款总额投入成本的浪费,进而导致商业银行增加存款总额投入成本。

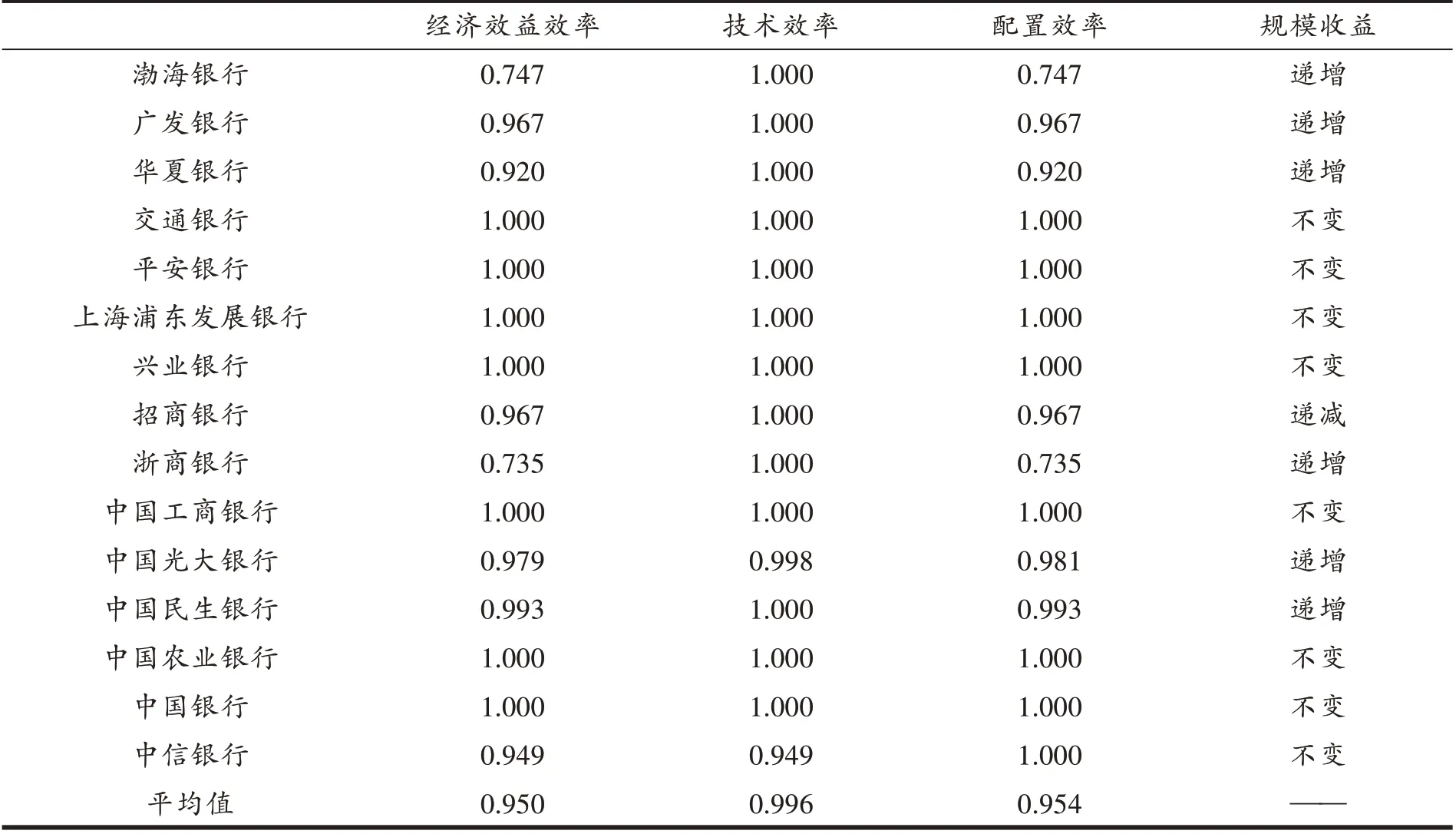

第三阶段的调整DEA 模型,以表3 的回归系数为基础,根据式(6)对投入指标进行调整,产出指标不变,重复第一阶段的操作流程,得到剔除环境因素和随机因素后的15 家商业银行的经济效益效率、技术效率、配置效率以及规模收益情况,见表4。

表4 第三阶段效率测算结果

通过表4 与表2 效率结果的对比,环境因素与随机因素对效率值的影响很大。具体来讲:(1)第一阶段共有6 家商业银行的经济效益处于生产前沿面,而第三阶段则有7 家商业银行处于生产前沿面。投入指标经过调整后,交通银行和中国银行均由无效转为有效,而中国民生银行则由有效退化为无效,平安银行、上海浦东发展银行、兴业银行、中国工商银行和中国农业银行前后两次均为有效。(2)前后两次均为经济效益无效率的7 家商业银行中,在投入指标经过调整后,招商银行、中国光大银行和中信银行的经济效益效率有所上升,其中中信银行上升幅度最大;渤海银行、广发银行、华夏银行和浙商银行的经济效益效率有所下降,其中浙商银行下降幅度最大。(3)仅考虑第三阶段的效率水平,8 家经济效益无效率的商业银行可以分成三类,第一类由渤海银行、广发银行、华夏银行、招商银行、浙商银行和中国民生银行组成,这一类的经济效益无效率是由资源配置的无效所导致;第二类仅有一家商业银行,即中信银行,该银行的经济效益无效率是由技术效率无效所导致;中国光大银行作为第三类,其经济效益无效率受技术和资源配置的双重影响。

(三)经济效益效率的影响因素分析

为了进一步讨论商业银行经济效益高质量建设的实现路径,这里以经济效益效率、技术效率和配置效率分别作为被解释变量,从贷存比、总资产规模、利息收入比和银行类型4 个维度进行分析。考虑到效率值的范围在0~1 之间,因此选用Tobit 模型对3 种效率分别进行回归,计算结果见表5。

表5 回归系数估计结果

贷存比与经济效益效率、配置效率呈正相关,与技术效率呈负相关,并且在经济效益效率和资源配置效率模型中的回归系数在10%水平下显著。随着商业银行发放贷款能力的增强或吸收存款能力的减弱,其经济效益和资源配置能力会呈现上升态势,但管理技术效率会有所下降。目前,我国商业银行主要以贷款业务为主,当贷款发放量不足时,其资源配置能力也会减弱,进而缩减经济效益,因此可以通过增加发放贷款总量,进一步提高商业银行的经济效益。

总资产规模与经济效益效率、配置效率呈正相关,与技术效率呈负相关,并且在经济效益效率和资源配置效率模型中的回归系数在1%水平下显著。随着商业银行经营规模的扩大,其经济效益与资源配置能力会呈上升趋势,但管理技术的有效性会相对降低。我国商业银行的市场集中度是比较高的,而且资产收益率与集中度呈正向变动(于良春和高波,2003)[1],因此扩大商业银行的经营规模,将有利于提高商业银行的经济效益。

利息收入比与经济效益效率呈正相关,与技术效率、配置效率呈负相关。利息收入比既能揭示商业银行的营业收入结构,也能体现商业银行的创新能力,即利息收入比与创新能力具有反方向变动关系。随着商业银行利息收入比的降低,其创新能力开始提升,虽然经济效益效率出现下降,但管理技术效率和资源配置能力有所提高,因此商业银行可以提高创新能力,在维持利息收入不变的前提下,提高非利息收入,降低利息收入比,促进商业银行经济效益的高质量建设。

银行类型与经济效益效率、技术效率、配置效率均呈正相关。银行类型取值为1 表示国有商业银行,取值为0 表示股份制商业银行,在其他外生因素既定的情况下,国有商业银行的经济效益效率平均比股份制商业银行高0.4353,国有商业银行的管理技术效率平均比股份制商业银行高0.2865,国有商业银行的资源配置效率平均比股份制商业银行高0.4127。由此可见,国有商业银行的经济效益要高于股份制商业银行,这与前文现状分析中得出的结论一致。

五、结论与建议

本文基于我国15 家商业银行2017 年的截面数据,首先对15 家商业银行的经济效益投入产出现状及影响因素分布情况进行讨论,再采用三阶段DEA 模型测算各商业银行的经济效益效率,最后建立经济效益影响因素的Tobit 回归模型,对商业银行经济效益高质量建设的实现路径进行分析。实证研究发现:

(1)我国商业银行经济效益的平均水平较高,而且国有商业银行经济效益效率要高于股份制商业银行。在4 家国有商业银行中,中国农业银行经济效益最佳,且不受环境因素和随机因素的干扰;在11 家股份制商业银行中,华夏银行、广发银行、浙商银行与渤海银行的经济效益较差,但都处在规模收益递增阶段。

(2)我国金融市场的环境因素与随机因素对商业银行经济效益有显著影响,对比投入松弛变量调整前后的经济效益效率,平均水平下降0.008。具体来看,有两家商业银行由无效转为有效,1 家商业银行从有效退化为无效;在前后两次均为无效率的7 家商业银行中,3 家银行的经济效益效率有所上升,4 家银行的经济效益效率出现下降。

(3)商业银行贷款总量的增加(吸收存款既定)会促进经济效益效率和资源配置效率,但会阻碍管理技术效率的提高;商业银行总资产规模的扩大会促进经济效益效率和资源配置效率,但依旧会阻碍管理技术效率;商业银行提高创新能力,降低其利息收入比,会提高管理技术效率和资源配置效率;无论是经济效益效率还是资源配置效率,或是管理技术效率,国有商业银行要明显高于股份制商业银行。

本研究为我国商业银行经济效益分析提供了效率视角下的研究思路,本文认为促进我国商业银行的高质量建设需要因地制宜,在多变的金融市场环境中,要稳定自身的管理技术和资源配置能力。具体而言,可以从以下几个方面入手:

(1)我国商业银行应该继续以贷款业务为主线,提高发放贷款能力。积极响应国家政策,增加对中小型企业的贷款金额,通过转移风险来提高经济效益。

(2)我国商业银行可以适当增加资产投入总量,扩大经营规模,提高经济效益。考虑到资产总规模与管理技术效率呈负相关,因此不能进行盲目扩张。

(3)我国商业银行还需提高创新能力,充分重视科学技术与生产力的密切联系。提高电子化服务水平,搭上国家数字普惠金融发展潮流的顺风车,实现经济效益的高质量发展。

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

科学大众·教师版(2022年4期)2022-04-13

建材发展导向(2021年16期)2021-10-12

建材发展导向(2021年6期)2021-06-09

建材发展导向(2021年6期)2021-06-09

大众投资指南(2020年10期)2020-07-24

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

广东教育·高中(2017年11期)2017-12-04