中国进口俄罗斯木质林产品贸易波动原因分析*

2021-01-25 06:16田刚葛宁宁

林业经济问题 2021年1期

田刚,葛宁宁

(东北林业大学 经济管理学院,哈尔滨150040)

俄罗斯与中国因占据国土毗邻的地理优势、贸易互补的经济优势以及战略伙伴关系的政治优势,所以两国之间的林产品贸易发展迅速。俄罗斯与中国之间的林产品贸易不仅促进了俄罗斯国内木材工业的升级[1],也为中国提供了稳定的木材原料来源,从而缓解了中国国内的供给压力[2]。随着“一带一路”倡议的提出,中俄两国之间的林产品贸易迎来了新的发展机遇。此外,由于2018年美国发起新一轮中美贸易争端,对中国从美国进口原木等产品进行限制,促使中俄之间的贸易伙伴关系更加密切。但是,在现行的俄贸易政策中,有部分政策(例如俄罗斯的原木出口关税政策)限制了原木出口,在一定程度上限制了中俄林产品进出口贸易的发展[3],尤其是对中国的东北地区的木材进口贸易影响较大[4]。世界经济环境的变动、国家贸易政策的改变以及其他国家林产品价格的变化都对中国林产品进口贸易产生了影响[5],从而造成了中俄林产品贸易波动现象。因此,为了更好地应对林业产业安全问题和减少中国木质林产品贸易对俄的依赖程度,有必要对中国进口俄木质林产品波动情况进行分析、并了解影响贸易波动的因素。关于中俄木质林产品贸易方面和中国进口俄罗斯林产品贸易方面的研究,国内外学者分别从合作条件及现状、进出口结构和规模、影响林产品贸易因素、产业内贸易、竞争性和互补性、进口依存度等方面展开研究,例如:通过Balassa指数、G-L指数、Bruelhart指数、Greenaway指数[6-10],测算中俄林产品产业内贸易和贸易依存度,发现在中俄林产品贸易中,产业内贸易和产业间贸易共存,且产业内贸易整体偏低[9],中国对俄罗斯进口依赖性较大[10];通过显性优势指数(RCA)、贸易结合度指数(TCD)、贸易互补性指数(TCI)、贸易强度指数(TII),结合引力模型、BP神经网络模型、多元回归模型[6,8,11],分析影响中俄林产品贸易的因素,对整体和分类产品的竞争性和互补性进行分析,认为中国在人造板、木家具和木制品方面具有优势,需要从俄罗斯进口原木、锯材、木浆来弥补中国的国内不足[12]。可见,在现有研究中鲜有对中国进口俄木质林产品波动的因素进行研究。因此,为把握中俄木质林产品的发展趋势,基于联合国贸易数据库1998—2018年的林产品数据,对中国对俄木质林产品贸易的进口变动进行研究分析,结合恒定市场份额模型特征,从结构、需求以及竞争3个角度出发分析中国进口俄罗斯木质林产品波动因素,有助于为调整两国贸易合作提供新思路,减少对俄罗斯木质林产品的依赖性进而降低贸易风险,更好地解决木质林产品产业安全问题,为制定相应对策和采取合理措施提供理论依据。

1 数据与方法

1.1 数据来源

由于木质林产品的定义标准尚不统一,为了保证数据的准确性和可比性,结合《中国林业年鉴》[13]、《中国林业发展报告》[14]的统计口径,选取木质林产品包括:原木(HS4403)、锯材(HS4406~HS4407)、人造板(包括胶合板HS4408、HS4412、纤维板HS4411和刨花板HS4410)、木浆(HS4701~HS4705)、纸和纸制品(HS48~HS49)、木制品(HS4414~HS4421)以及家具(HS940161、HS940169、HS940340~HS940360)7类木质林产品。

1998年之前,俄罗斯与中国两国之间的林产品贸易发展较为平稳,在1998年实施“天保工程”之后,中国出现了国内供给不足的现象,从而刺激对俄罗斯的进口,促使中俄木质林产品贸易蓬勃发展[15]。2018年,中美新一轮贸易摩擦对中国木质林产品的进口产生了巨大冲击,更加重视和俄罗斯在木质林产品方面的贸易伙伴关系。因此,选取1998—2018年作为研究时段,比较有代表性,可更好地反映中俄木质林产品贸易的波动趋势。

为了使贸易口径保持一致,中国对俄罗斯木质林产品进口数据均来源于联合国贸易统计数据库(UN Comtrade),具体包括中国对俄罗斯木质林产品进口额、中国木质林产品的进口额等。

1.2 贸易波动影响因素分析

恒定市场份额模型是研究一个国家贸易波动影响因素的主要模型之一[16],被广泛应用于对外贸易增长成因、影响进出口贸易波动因素、出口商品国际竞争力等方面的研究,是国际贸易研究中重要的分析工具。在国外研究中,恒定市场份额模型主要用于分析出口情况、评估扩大和应用市场份额的可能性、衡量产品出口竞争力[17-19];在国内研究中,恒定市场份额模型主要用于对中国出口贸易的影响因素的解释上,在农产品和林产品方面的研究较为丰富,农产品方面主要涉及对中俄、中日、中欧、中美农产品贸易波动影响因素的分析[20-27]。

一国进口的增长快于世界平均水平可能有以下3个原因:集中于需求增长较快的产品(即结构)、国家或地区的需求增长快速(即需求)和其他供给国的竞争(即竞争)。恒定市场份额模型将结构、市场和竞争力作为独立变量分别进行处理,可更好的分析中国进口俄罗斯木质林产品贸易波动的影响因素。因此,采用恒定市场份额模型对中俄木质林产品贸易波动情况进行分析。

由于中国进口俄罗斯木质林产品贸易是单一市场不存在市场结构的分解,所以参考文献[28-29]针对单一市场将模型分为两个层次:

⑴

⑵

1.3 进口波动影响程度分析

在对进口额的增长额分解中,贡献额表示不同效应引发进口额变动的绝对额,贡献率表示不同效应的贡献额在进口总增长额中的比例,可用于观察不同效应对进口波动的影响程度:

贡献率=贡献额÷进口总增长额×100%

⑶

贡献额、贡献率和进口总增长额的关系为:若进口总增长额为负(即进口下降),在第二层分解后,当某一效应的贡献额为正(或负),那么贡献率就一定为负(或正),这表明该种效应阻碍(或导致)进口下降;若进口总增长额为正,那么分解后,某一效应的贡献额和贡献率都为正(或负),这表明该种效应促进(或阻碍)进口增长[25]。

1.4 数据处理方法

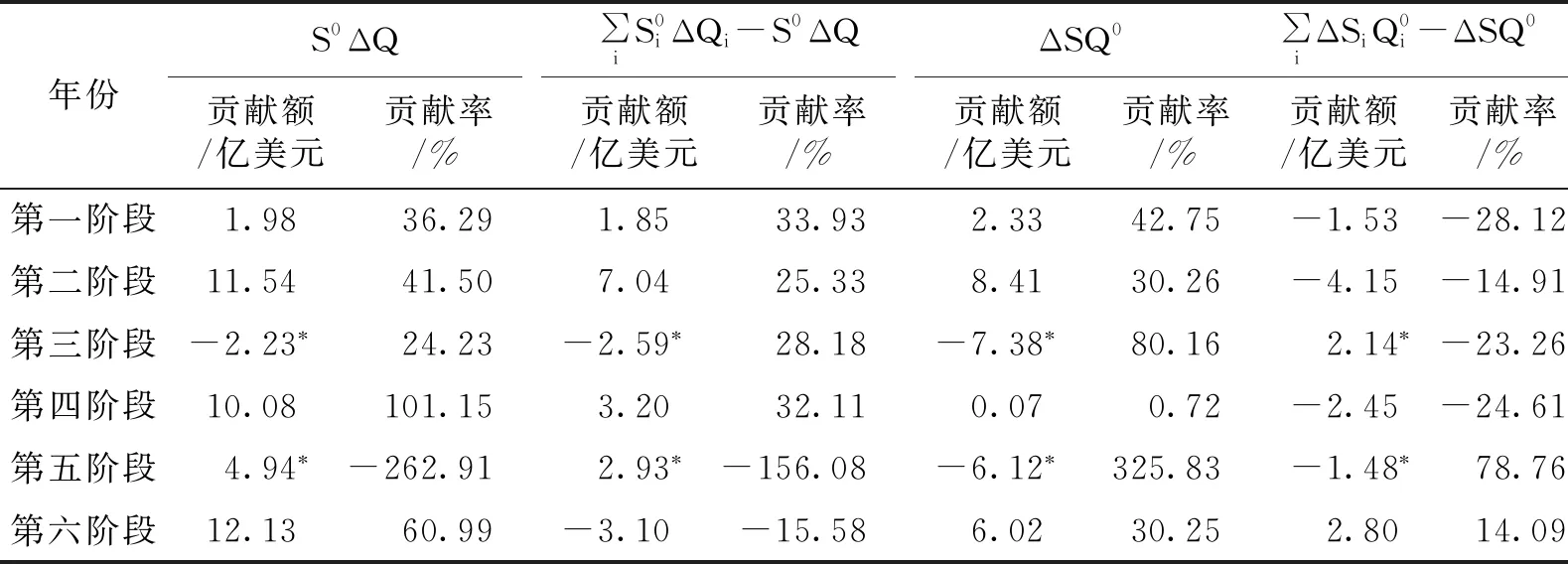

由于恒定市场份额模型的测算结果主要受到基期和报告期的贸易结构数值影响[28],选择1998—2018年作为研究时期,所涉及年份均为日历年。考虑到贸易具有滞后性的特点,所以通过分析贸易特征、逐年分解影响因素,并且根据中国进口俄罗斯木质林产品波动趋势情况,将研究时期分为6个阶段:第一阶段为1998—2000年,指1998年天保工程开始试点和2001年中国入世之前的阶段;第二阶段为2001—2007年,指中国入世后和2008年经济危机之前的阶段;第三阶段为2008—2009年,指经济危机影响显著的两年;第四阶段为2010—2011年,指经济危机后经济复苏的阶段;第五阶段为2012—2013年,指中国房地产调控政策加大力度和俄罗斯入世后对于原木出口配额管理的阶段;第六阶段为2014—2018年,指“一带一路” 倡议提出之后的中俄开启全面战略伙伴阶段。根据构建的中国进口俄罗斯木质林产品的恒定市场份额模型,将相关数据代入,可以得到中国进口俄罗斯木质林产品波动效应的分解结果。

2 结果与分析

2.1 中国进口俄罗斯木质林产品动态波动阶段性明显

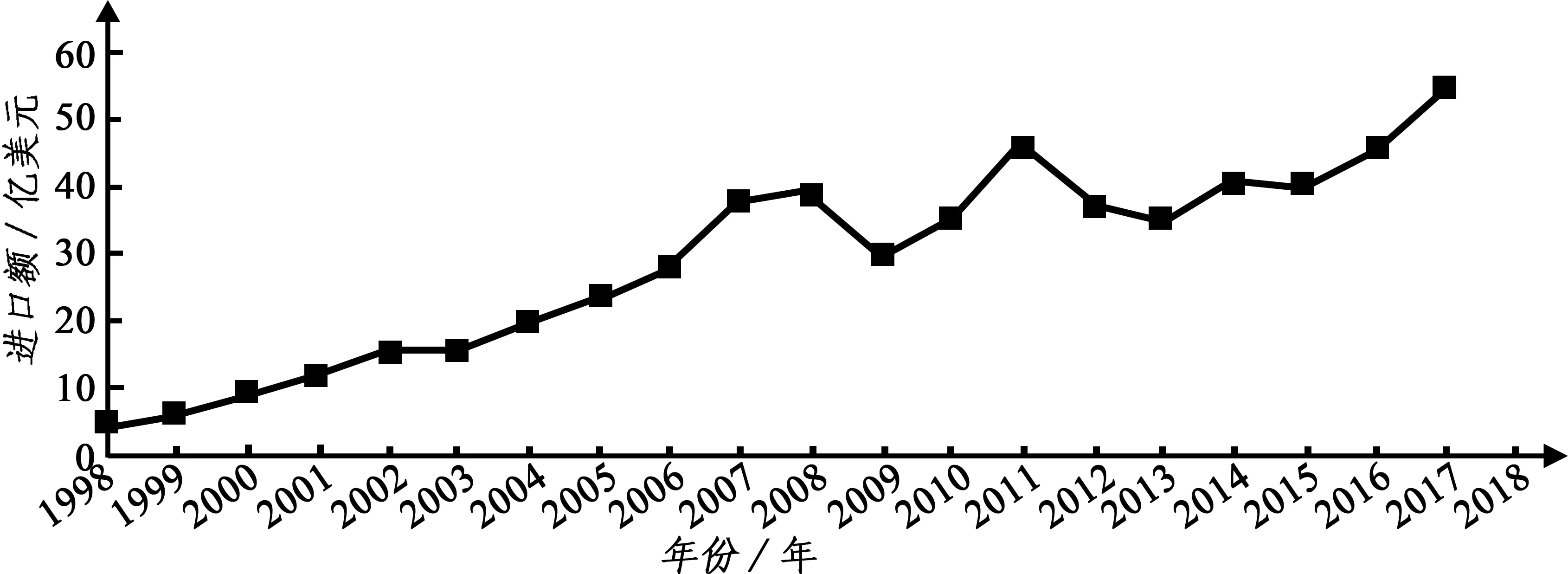

1998—2018年,中国对俄罗斯木质林产品进口额增长了56.44亿美元,中俄木质林产品贸易规模逐渐扩大,中国与俄罗斯木质林产品贸易的进口额呈波动上升趋势,但总体来说增长并不连续具有明显的阶段性特征(图1)。

1998—2007年,中国对俄罗斯木质林产品的进口额持续增长。1998年天然林保护工程开始启动,实行限伐、禁伐的政策,中国国内木质林产品供给减少,但是经济发展导致需求不断增加,转而依赖进口,所以1998—2000年中国从俄罗斯进口木质林产品总额稳步增长。2001年中国加入世贸组织(WTO),市场扩大、经济发展速度加快,需求增大,进口额显著增加,由4.01亿美元增加到37.60亿美元。所以2001—2007年较1998—2000年增速明显提高,在2007年达到第一个峰值,在中国木质林产品总进口额中的比例逐年上升。

图 1 1998—2017年中国进口俄罗斯木质林产品贸易额Figure 1 Trade volume of China’s imports of Russian woody forest products from 1998 to 2017

2008—2011年,中国对俄罗斯木质林产品的进口额先小幅度下降,然后上升。2008—2009年,受金融危机以及俄罗斯上调原木出口关税的影响,中国进口能力下降,2009年中国对俄木质林产品进口额迅速下滑,降回到了2006年的水平[4],其中中国对俄罗斯木质林产品的进口额大幅下滑23.79%,减少了9.18亿美元。2010年之后,随着中国国内经济复苏、房地产业迅速发展,国内对原木、锯材和木浆等木质林产品的需求增多[11],所以中国对俄罗斯木质林产品的进口份额增大,进口额开始回升,而且速度明显快于之前年份,在2011年达到第二个峰值。

2012—2018年,中国对俄罗斯木质林产品的进口额先小幅度波动后稳步上升。由于中国国内林业政策的调整促进进口多元化加上俄罗斯木质林产品竞争力下滑,2011年之后中国从俄罗斯进口木质林产品总额开始经历短暂的下降,2013年“一带一路”倡议的提出又加深了中俄在木质林产品方面的贸易合作,所以2012—2013年俄罗斯木质林产品比较优势弱化,中国从俄罗斯进口的木质林产品的总额减少。2014年开始回升但幅度较小,随后中国从俄罗斯进口木质林产品总额开始稳步提升,2018年达到60.45亿美元,较2011年增加了15.16亿美元。

2.2 中国进口俄罗斯木质林产品以资源密集型产品为主

2.2.1 中国从俄罗斯进口的主要林产品是原木

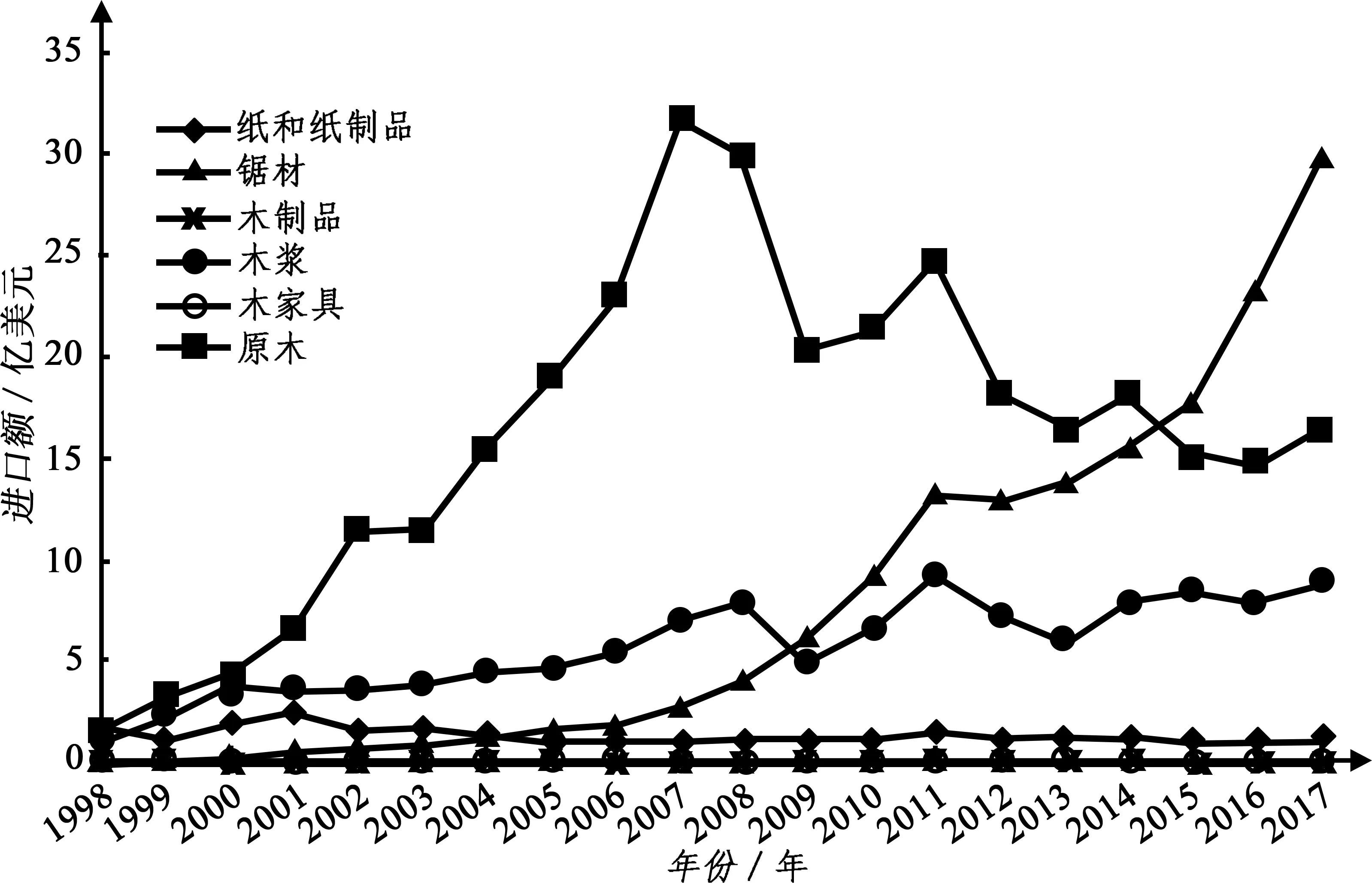

图 2 1998—2017年中国进口俄罗斯木质林产品结构变化Figure 2 Changes in the structure of wood forest products imported from Russia by China from 1998 to 2017

从中国对俄罗斯进口木质林产品贸易额来看,1998—2018年中国对俄罗斯进口木质林产品贸易额位于前3名的是原木、锯材和木浆3种产品(图2)。

原木年均进口额为13.74亿美元,在总进口额中所占比例为48.26%,在中国对俄木质林产品进口中份额最大,说明原木是主要进口产品。但从2007年开始,受到全球性经济危机、俄罗斯加入WTO以及“一带一路”倡议等因素影响,原木的进口额多次呈现“下降-上升”的波动趋势(节点分别为2009、2011、2014年)。

锯材的进口额在2007年之前都比较平稳,2008年开始迅速上升并在2015年超过原木,进口额在七种产品中居于首位,变动最大,从1998年的138万美元增加到2018年的32.70亿美元。

木浆的波动趋势和原木有些类似,总体呈波动上升态势,2009年被锯材赶超,由第二大进口木质林产品变为第三位,2018年进口额是1998年的12.02倍。木浆进口额在2008年之前稳步增长,是第二大进口产品。2008年受经济危机影响,市场需求缩小,国内进口能力下降,对木浆进口减少。2009年经济复苏,有所上升。2011年之后虽然总体处于上升趋势,但是在总进口额中所占比例有所减小,地位由第二位下降为第三位。

此外,在中俄木质林产品贸易中,木制品、木家具以及纸和纸制品的进口额增长比较缓慢,变动平稳,所占比例较小。这是由于和中国相比,俄罗斯在木质林产品加工产品方面的技术水平较低,木制品、木家具和纸制品等产品并不具有优势,所以中国从俄罗斯方面进口的较少。

2.2.2 1998—2018年锯材进口地位变化明显

从中国对俄木质林产品进口结构来看,中国对俄原木、锯材、木浆、纸和纸制品、人造板、木家具和木制品的进口额的年均增长分别为12.13%、47.46%、12.75%、1.61%、26.13%、34.03%和54.06%。由于这些木质林产品进口额的增长速率不同,因此对中国对俄木质林产品进口结构产生不同的影响:锯材和原木的增长速率变化较快,地位变化最明显,锯材从第三位上升到第一位,原木从第一位下降到第二位。人造板的增长速度也较快,在进口中的份额明显增加。纸制品增速较慢,地位由开始的第三位变为后期的第四位。总体来看,1998—2018年的21年间,中国进口俄罗斯木质林产品的产品结构有所变化,原木比例下降了11.28%,锯材的比例上升了53.76%,人造板、木制品和木家具比例小幅上升(1.14%,0.64%,0.07%),由原木和木浆进口为主转向了锯材和原木为主。

综上所述,原木、锯材和木浆是中国从俄罗斯进口的主要木质林产品,这3类产品在总进口额中的平均占比超过90%,说明中国进口俄罗斯木质林产品的种类主要集中在资源密集型产品;而木家具、木制品、纸和纸制品等劳动密集型产品占比较小,在中国对俄木质林产品进口中地位较低。

2.3 中国进口结构和国内市场需求是进口波动的主要因素

表 1 恒定市场份额模型第一层次测算结果

表 2 恒定市场份额模型第二层次分解测算结果

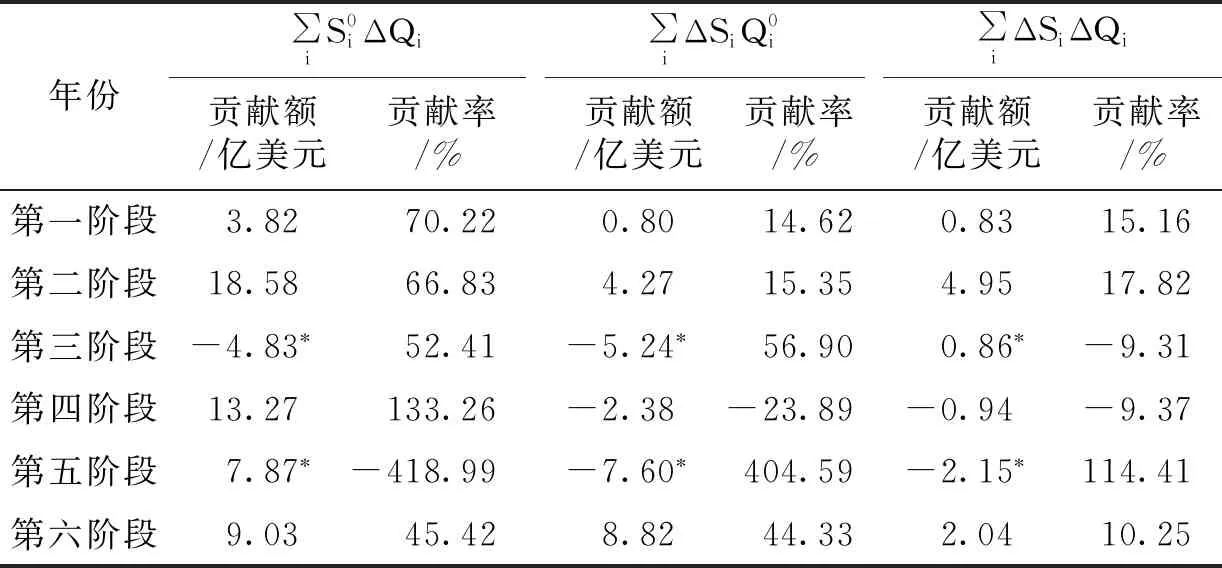

第五阶段(2012—2013年),中国对俄木质林产品进口额减少了1.97亿美元,中国市场中俄罗斯木质林产品的比较优势弱化,进口俄罗斯的木材数量下降。但此阶段中国对木材的进口规模有所扩大,中国进口木质林产品市场中俄罗斯产品所占比例降低,而且对俄木质林产品的进口结构也发生改变,如原木进口中针叶木材份额下降,阔叶木材份额上升。

2.4 中国进口俄罗斯木质林产品受世界经济环境的极大影响

2.5 俄罗斯木质林产品的竞争力对进口额波动的作用明显

2.6 中国对俄木质林产品的进口更集中于需求增长较快的产品

中国进口俄罗斯木质林产品的产品结构效应的贡献率在前四个阶段都保持在30%上下浮动,都为正值。说明中国对俄木质林产品的进口更集中于需求增长较快的产品上,且集中程度较高,促进了中国对俄木质林产品进口的增长。在后两个阶段波动明显,先变负值后变正值。而且在最后一个阶段的贡献率高达347.86%,远远高于之前任何一个阶段。除2008—2009年(导致进口下降)外,其余阶段产品结构都对中国进口俄罗斯木质林产品有促进作用,分别引起中国对俄罗斯木质林产品进口额增长1.84亿美元、7.04亿美元、3.20亿美元、2.93亿美元和48.99亿美元。这是由于国内对于俄罗斯的纸浆、单板以及锯材的需求扩大,需求结构产生变化从而导致进口比例增加;而进口结构中除了原木产品进口份额波动下降外,初级加工产品如锯材、纸浆,以及木材加工制成品如纸制品、人造板的需求增加,因此锯材、纸浆、纸制品和人造板等产品在对俄木质林产品进口总额中所占比例也逐渐增大,说明中国对俄进口木质林产品的结构是合理的。这种情况也和俄罗斯着重提升产业竞争力,增加更多有附加值的加工制成品的出口的发展政策情况相符。但是,也要注意到,随着中国对俄罗斯初级原料产品进口程度的加深,国内市场要避免对俄罗斯初级原料产品进口的过度依赖,防范进口风险,注意市场多元化战略,保障中国木质林产品产业安全。

3 结论与启示

3.1 结论

1998—2018年,中国进口俄罗斯木质林产品贸易额总体呈上升趋势,贸易合作更加紧密,具有很大的贸易潜力。中国对俄进口主要集中于原木、锯材、木浆等原料型木质林产品,进口产品结构具有明显的阶段性变化特征,表现为:初级木材产品(如原木)的进口份额从2007年开始下降,初加工产品(如锯材、人造板)、高附加值产品(如纸制品)等份额逐渐上升。

中国进口俄罗斯木质林产品总额呈阶段性波动,中国国内进口结构和国内市场需求是影响进口波动的主要因素,同时还受到世界经济环境和俄罗斯木质林产品竞争力的影响。中国进口俄罗斯木质林产品主要集中于资源密集型产品,2009年之后,中国进口俄罗斯木质林产品结构由原木和木浆进口为主转向锯材和原木为主,更集中于需求增长较快的产品。

3.2 政策启示

通过上述结论可以看出,中俄木质林产品贸易紧密程度较强,贸易潜力巨大。为此,中国应进一步优化进口俄木质林产品的贸易结构,有效提升进口俄木质林产品贸易规模及贸易水平,可持续地推进中国对俄罗斯木质林产品进口活动的发展。

第一,国家应通过调整对俄木质林产品进口结构,推动进口适度增长。充分利用中俄自由贸易区发展契机,在2017年重新签署的《中俄林业合作谅解备忘录》的基础上,逐步增加降税木质林产品种类,努力减少对部分木质林产品的关税保护,最终实现中俄木质林产品贸易的自由化。通过增加对俄罗斯木质林产品的进口种类,调整进口结构,扩大进口规模,形成多种多样的木质林产品贸易市场,在丰富的双边木质林产品贸易的基础,实现两国互利共赢,共同发展。

第二,中央及地方财政加大基础上设施建设的投资力度,畅通物流通道,扩大进口规模。充分利用中俄边境的区位优势,在中俄已经签署的《共同开发森林资源合作协定》及《加强林业领域合作备忘录》的基础上,考虑到中国进口俄罗斯的原木等木质林产品体积大的特性,加强中俄跨境铁路和公路的交通物流基础设施建设。对现有的口岸进行现代化改造,同时建立新形势下的新型边境口岸,为中国更好的进口俄罗斯木质林产品创造更好的条件。利用中欧班列、“哈绥俄亚”国际陆海联运大通道,为木质林产品的运输提供便利,降低进口成本,从而扩大进口规模。

第三,相关部门通过调整完善木质林产品贸易政策,突破关税壁垒。根据模型测算结果可知,中国对俄木质林产品的进口容易受到俄罗斯产品竞争力的影响,比如当俄罗斯上调原木出口关税时,就提高了中国木质林产品的进口成本。因此,中俄两国政府可以在增强贸易往来的基础上适当调整和改革更有利于木质林产品贸易的政策,比如降低两国互补性木质林产品的关税,这有利于两国木质林产品的未来发展。可以建议有关部门给予相应的优惠政策,降低企业进口木质林产品的费用,降低进口成本。还可以利用俄罗斯为发展本国林业加工业的优惠政策,鼓励国内企业去俄罗斯投资,以此突破贸易壁垒,减少俄方关税上调带来的风险。

第四,国家需注意进口市场多元化战略,避免对俄罗斯初级原料产品进口的过度依赖。充分利用中国和其他国家良好的贸易合作伙伴关系,在巩固传统的木质林产品进口市场的前提下,积极拓展木质林产品的其他进口来源,也要开拓巴西、印度、南非等新兴经济体市场。促进林业资源的开发合作,深化中巴、中秘、中非等木质林产品领域的务实合作,积极签署林业产业合作协议。优化中国木质林产品进口市场资源,调整对外木质林产品进口份额分配,转变中国与其他国家在木质林产品进口中的贸易地位,增强中国在进口木质林产品贸易中的话语权,促进木质林产品进口市场规模的健康灵活发展,注意防范国内对俄罗斯木质林产品的进口风险。

猜你喜欢

造纸信息(2022年8期)2022-11-19

矿山安全信息(2021年9期)2021-12-25

国际木业(2020年5期)2020-11-30

家居廊(2019年8期)2019-09-10

国际木业(2019年4期)2019-09-10

物流工程与管理(2019年8期)2019-08-29

学苑创造·B版(2016年4期)2016-04-14

森林与人类(2016年3期)2016-04-12

浙江林业(2015年1期)2015-11-30

农业工程技术·温室园艺(2014年3期)2014-08-01