基于地区数据的四川省普惠金融发展测度

2021-01-23 01:58杜朝运范丁水

西南石油大学学报(社会科学版) 2021年1期

杜朝运,范丁水

1.厦门大学经济学院,福建 厦门 361005;2.泉州经贸职业技术学院管理系,福建 泉州 362000

引言

国务院2016 年颁布了《推进普惠金融发展规划(2016—2020 年)》,确定了我国普惠金融的总体发展方向和发展规划,也明确了普惠金融的发展理念,即立足于机会平等和商业可持续的原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当有效的金融服务,特别是小微企业、农民、低收入者等社会弱势群体和领域。四川省随即也颁布了《四川省推进普惠金融发展规划(2016—2020 年)》,提出加快普惠金融发展的方略。本研究拟通过构建普惠金融测度体系,分析四川省普惠金融的各维度指标状况,并测度四川省各个地市州的普惠金融发展水平。

1 普惠金融测度体系的构建

关于普惠金融的测度已有不少文献。就国外的研究来看,Beck 选取的衡量普惠金融水平的指标有:每万人拥有的ATM 机数量、每万人拥有的金融机构网点数、每千人拥有的存款账户数量、每千人拥有的贷款账户数、每百平方公里的金融机构网点数、每百平方公里ATM 机器数量、人均储蓄与人均GDP 的比值、人均贷款与人均GDP 的比值[1]。Sarma 在Beck 的8 项衡量指标基础上进一步细分完善,首次提出了普惠金融指数(Inclusive Financial Index,简称IFI),涵盖金融服务的渗透性、可获得性、使用情况三个方面。目前,这一测度体系逐渐被广泛使用[2]。Gupte 又在Sarma 构建的指标上加入了金融服务的提供成本这一衡量因素[3]。此外,Arora 从银行服务范围、便利性和使用成本3 个维度计算普惠金融指数[4],Rahman 等用金融服务的使用情况、可得性和质量3 个维度来衡量普惠金融发展水平[5],Sethy 则分别从金融服务的供给和需求两个方面构建普惠金融指数。国内也有不少学者对普惠金融的测度进行探索[6],如马彧菲和杜朝运从金融服务范围和金融服务使用情况2 个维度选取了11 个指标予以研究[7],而焦瑾璞等从金融服务的可获得性、使用情况和质量3 个维度选取19 个指标[8],黄永兴和陆凤芝从金融服务的渗透性、使用性、效用性和承受性4 个维度选取11 个指标进行研究[9]。

2012 年,G20 国家领导人根据全球普惠金融合作伙伴(GPFI)的建议,在洛斯卡沃斯峰会上通过了《G20 普惠金融指标体系》。该体系指出,普惠金融测度体系应当从金融服务可得性、使用度、深化度三个方面建立。笔者在此基础上加入了互联网金融的维度,希望以此能够测度出更为全面准确、符合实际的综合性普惠金融指数。结合数据可得性,本研究的每个维度都选取了各自的主要测度指标。总共从4 个维度11 个指标构建综合性普惠金融指数(IFI),具体说明如表1 所示。

表1 普惠金融发展测度指标体系

金融服务可获得性考察获得金融服务的便利程度,笔者从金融机构服务网点密度和金融从业人员密度两方面衡量,前者包括“每平方公里金融机构网点数”和“每万人拥有的金融机构网点数”两个指标,分别用银行业机构网点数占地区面积和地区人口的比重计算;后者包括“每平方公里金融机构从业人员数”和“每万人拥有的金融机构从业人员数”两个指标,分别用金融机构从业人员数占地区面积和地区人口的比重计算。金融服务使用度考察金融服务的使用情况,笔者以总量指标(存、贷款余额水平)和人均指标(人均存、贷款水平)来衡量,前者用金融机构存(贷)款余额/地区GDP 计算,后者用金融机构存(贷)款余额/地区人口计算。金融服务深化度考察金融服务的渗透情况,笔者用保险密度和保险深度衡量。互联网金融的发展程度,笔者直接利用利用北京大学与蚂蚁金服合作编制的数字普惠金融指数来衡量。以上各指标的数据来源于四川省历年统计年鉴、四川省各地市历年统计年鉴以及中国银保监会四川监管局、北京大学数字金融研究中心的相关资料。

2 四川省普惠金融的发展状况

根据普惠金融发展测度指标体系,笔者从金融服务的可得性、使用度、深化度、互联网金融四个方面来考察四川省普惠金融的发展状况。

2.1 金融服务的可得性情况

金融服务的可得性主要从地理渗透性和人口渗透性两方面进行衡量,细化考察指标包括金融机构网点和金融从业人员数量。一般而言,地理渗透率越高,越能降低居民因到金融机构而发生的交通成本,使其更有积极性前往金融营业网点办理业务,提高其参与金融服务的频率;人口渗透率越高,居民参与相关金融服务的时间成本越低,服务体验更好,同样也会提高居民参与金融服务的积极性。本研究从中国银保监会四川监管局获得相关数据支持。

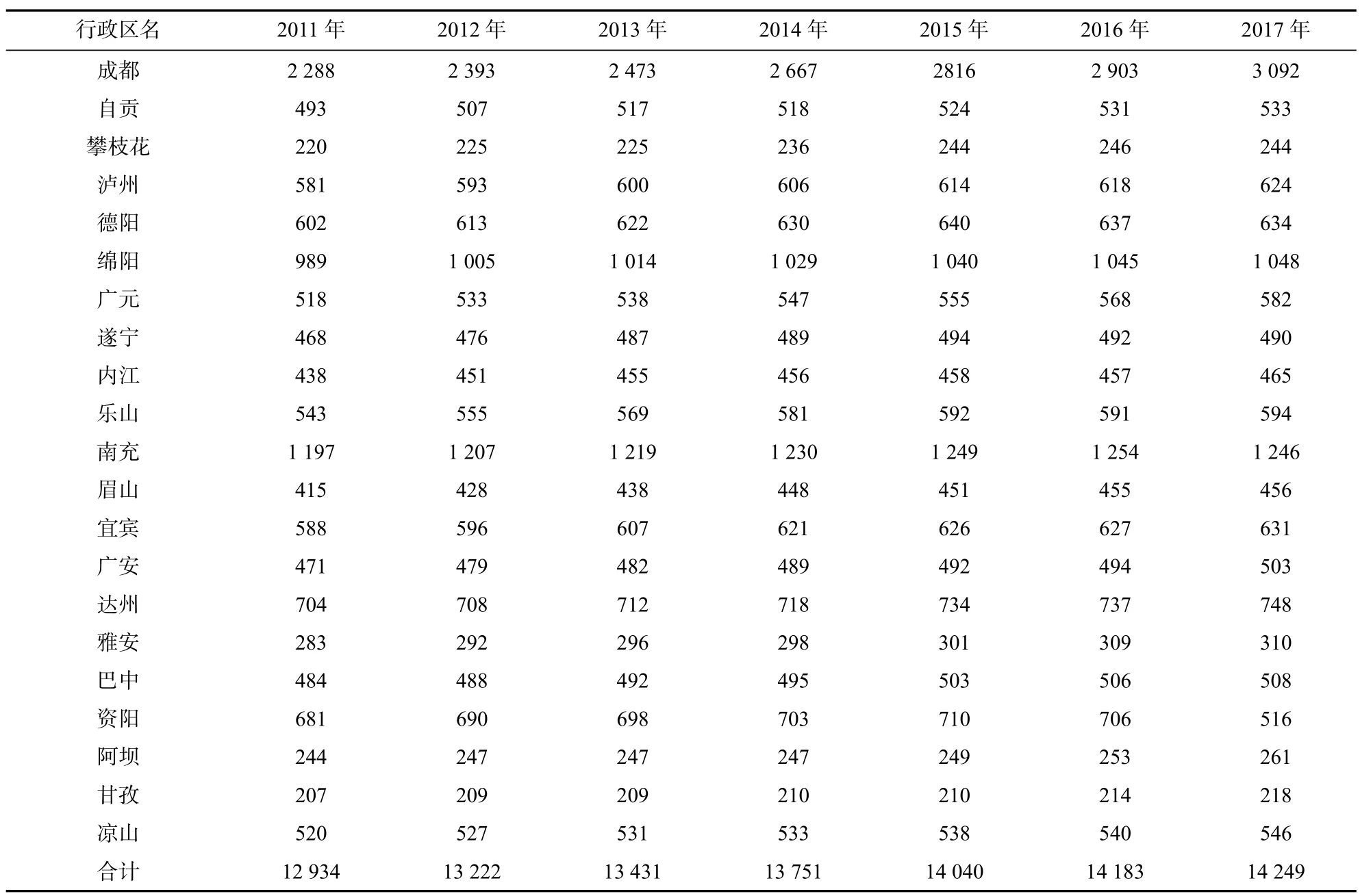

表2 2011~2017 年期间四川省各市州银行业机构的网点数(单位:个)

表2 反映了金融服务的地理渗透性。表中数据显示,从整体来看,四川省银行业机构网点数呈逐年上升趋势,从2011 年的12 934 家上升至2017年的14 249 家。分地区来看,各地区的银行业机构数量逐年上升,整体趋势较为平滑,未出现大幅度的异常波动;个别地区在某些年份出现下滑,跟近来年互联网金融高速发展、某些地区营业网点撤并,进行金融资源整合有关。横向对比来看,成都市位列全省第一,排名靠后的是阿坝、甘孜、攀枝花等地。

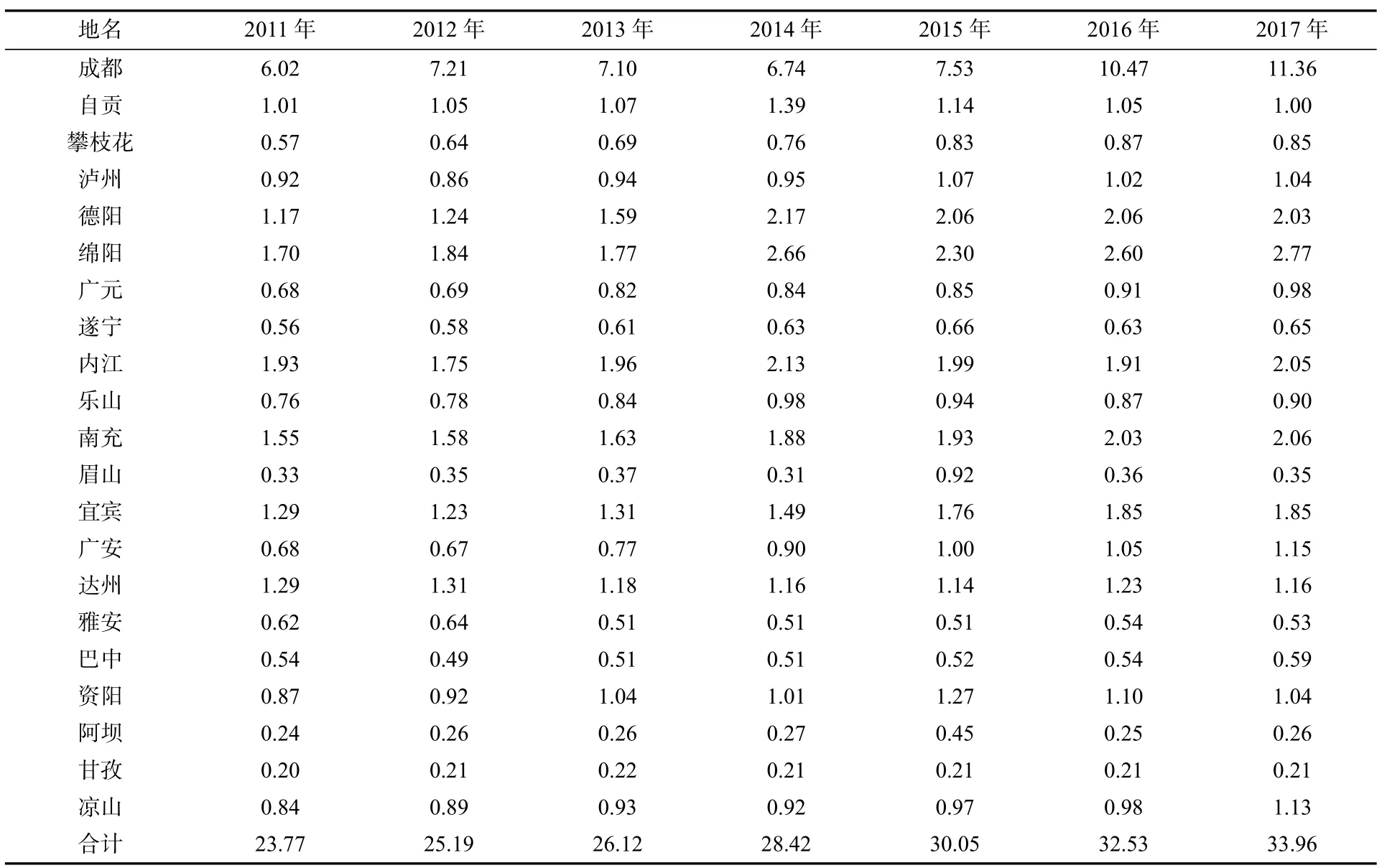

就金融服务的人口渗透性而言,根据四川省各地市州统计年鉴的数据可知,四川省金融从业人员数量呈现逐年上升的趋势,从2011 年的23.78万人上升到2017 年的33.96 万人,增长近50%,具体数据如表3 所示。分地区来看,成都地区优势明显,而川西北地区排名最后。增长率方面也是如此。以成都为例,2011 年金融从业人员数量为6.02 万人,到2017 年已接近12 万人,增幅约1 倍;与之形成鲜明对比的是阿坝,2011 年金融从业人员数量为0.24 万人,2017 年为0.26 万人,增幅不到10%。

2.2 金融服务的使用度情况

金融服务使用度主要用存贷款余额进行衡量。存贷款余额情况可以反映某地区整体的信贷松紧水平,直接影响企业的融资成本和经营成本,同时间接影响参与到企业经营和生产中的居民的收入水平。

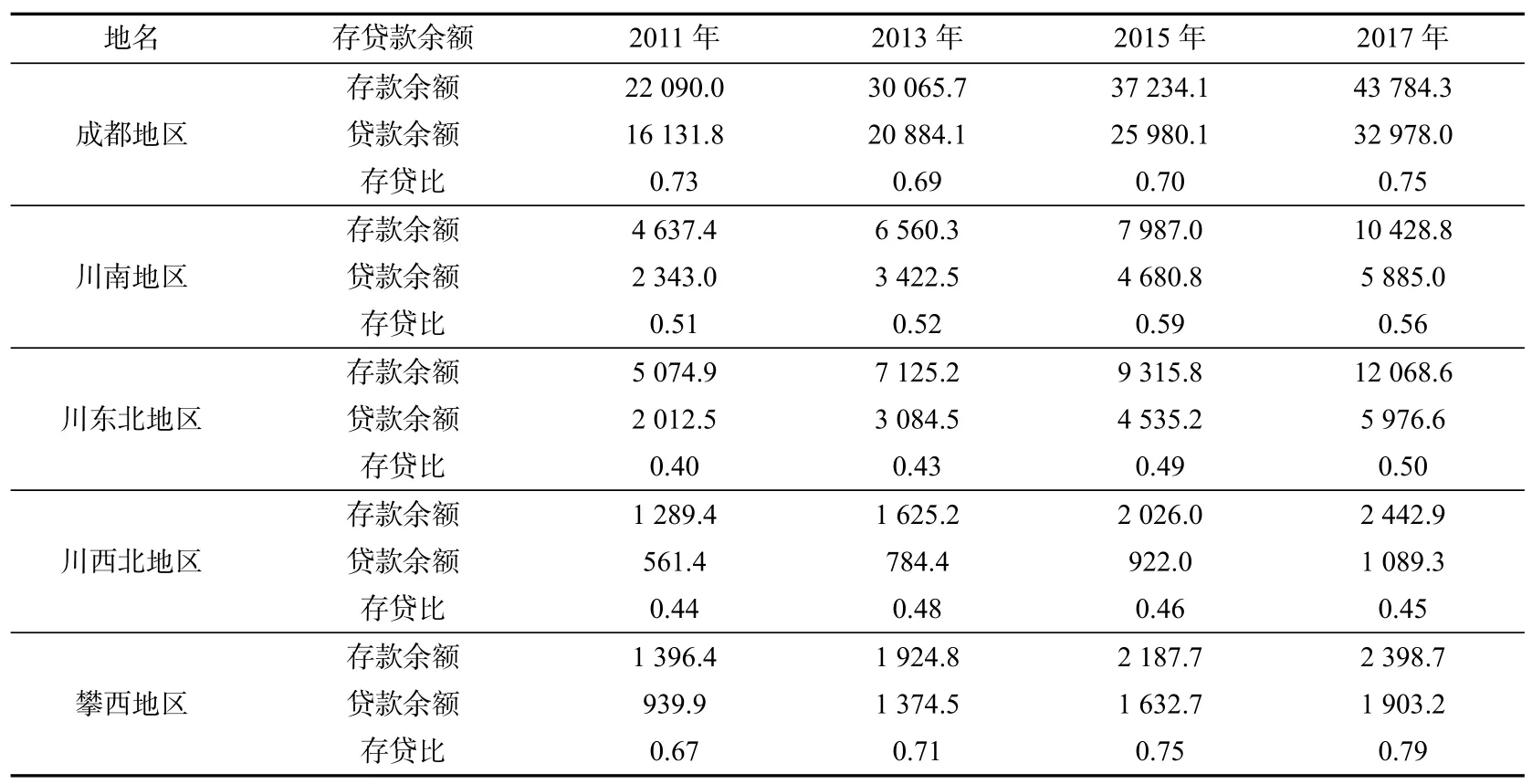

根据四川省统计局的数据,四川省2011 年至2017 年期间金融机构的存款余额和贷款余额都保持向上增长的趋势:存款余额从34 888 亿元增长到71 123 亿元,贷款余额从21 989 亿元增长到47 832亿元(表4)。其中,贷款的增长幅度相较于存款更大,但存贷比总体趋于平稳;相对于存款的快速增长,贷款增长速度相对较低。分区域来看,在存款方面,成都地区领先于其他各地区,约为川南地区的4 倍;川南和川东北地区大体相当,川西北地区虽然总额最低,但增幅却是几个地区里最高的。在贷款方面,成都地区仍然远高于其他地区。就存贷比来看,攀西地区与成都地区不相上下,领先于另外3 个地区。总之,从金融服务的使用度这个维度上看,四川省存贷款余额总体上都是不断上升的,反映出该省在金融服务的使用水平上是上升的,但总体存贷比的趋稳又说明四川地区在扩张信贷规模、发挥政策的乘数效应上效果并不明显。

表3 2011—2017 年期间四川省各市州金融从业人员的数量(单位:万人)

表4 2011—2017 年期间四川省区域性存贷款余额(单位:亿元)

2.3 金融服务的深化度情况

金融服务深化度针对的是金融产品多样性和金融服务创新性。本研究主要通过保险密度和保险深度两方面来体现。保险深度和保险密度的水平能够反映居民因为不确定性带来的损失减小程度和收入平滑程度,防止以突发重大疾病丧失劳动力为代表的个体风险、以气候因素为代表的生物自然灾害风险、以农产品价格波动为代表的宏观经济风险等对居民收入产生巨大的冲击。通常而言,具有较高水平保险密度和保险深度的地区,居民抵御风险能力较高,收入波动性较小。表5 反映了2011—2017年期间四川省各市州的保险业发展情况。

表5 2011—2017 年期间四川省各市州保险密度和保险深度

从表中的数据可以发现,纵向来看,四川省各地区保险密度指标不断上升,而保险深度指标在个别地区出现了轻微波动的现象。横向来看,不管是保险密度还是保险深度,成都都是各地区最高的。保险密度排在第2 位的是攀枝花市,排名靠后的则是甘孜、凉山等地。保险深度排在前列的有巴中、绵阳、广元等地,靠后的则是阿坝、甘孜、攀枝花等地。需要注意的是,攀枝花市虽然保险密度排在全省前列,但保险深度却排在全省倒数。因此,整体来看四川省金融服务深化程度在不断加深。

2.4 互联网金融的发展情况

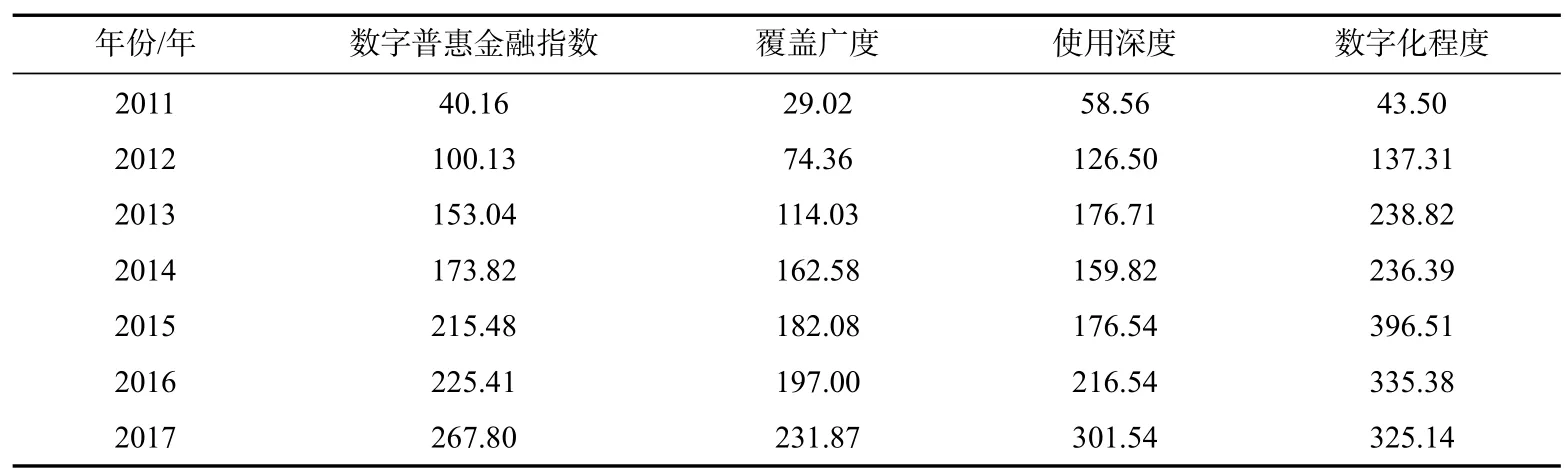

笔者利用北京大学与蚂蚁金服2019 年合作编制发布的数字普惠金融指数来衡量互联网金融发展水平。该指数从覆盖广度、使用深度、数字化程度3 个维度对互联网金融进行综合测度。表6 反映的是四川省从2011 年到2017 年期间的数字普惠金融整体情况。从表中可以看到,近年来,四川省的互联网金融总体上呈上升趋势,3 个维度指数都呈现出较大幅度的上升。但又必须看到,这个趋势主要贡献来自于覆盖广度的提高,这可能与智能手机的逐渐普及和移动互联网的飞速发展有关。

表6 2011—2017 年期间四川省数字普惠金融的发展情况

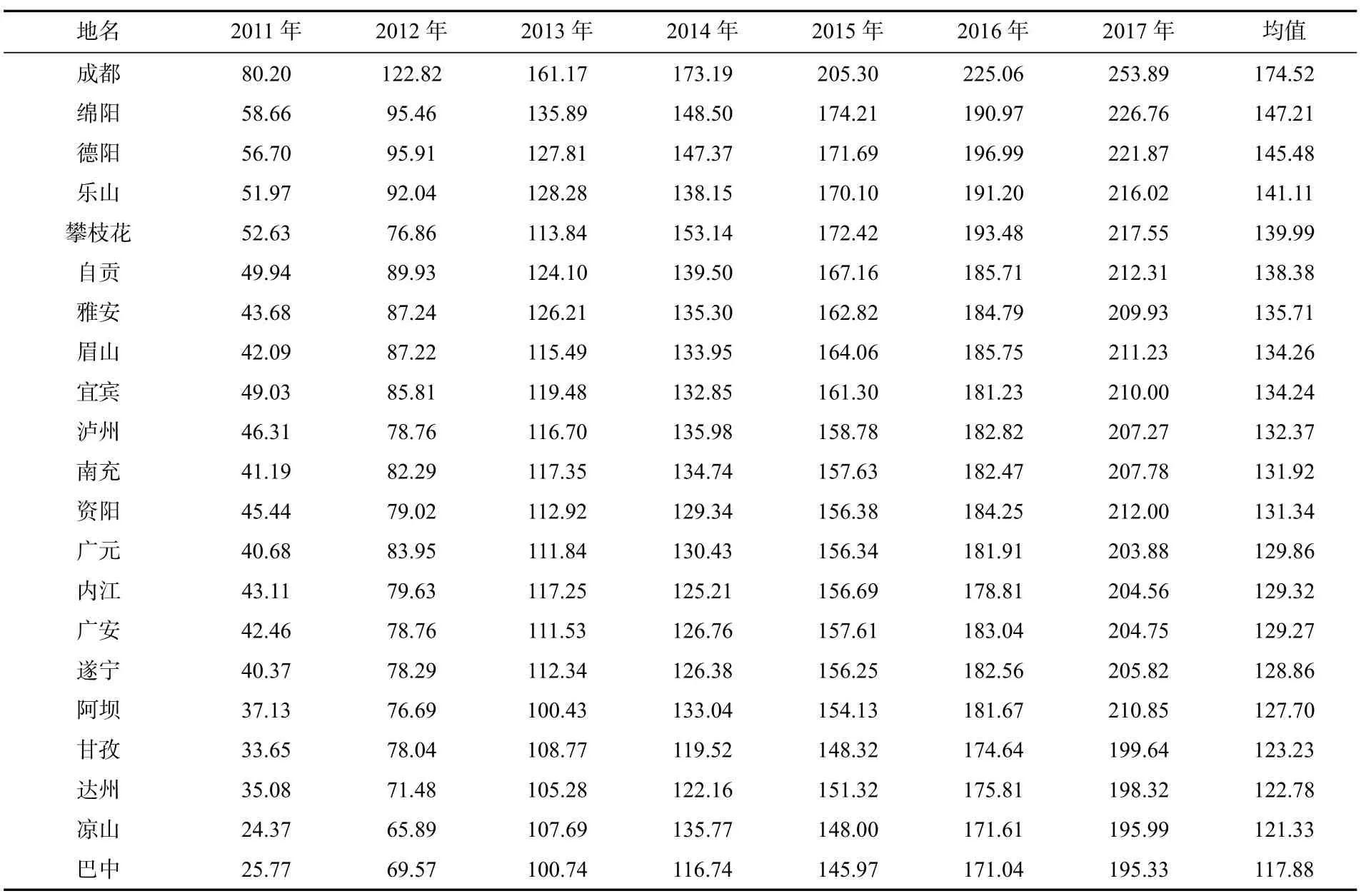

笔者根据北京大学数字金融研究中心的数据,得到了2011 至2017 年期间四川省各市州数字普惠金融指数,并从时间维度上取均值以便比较各市州互联网金融发展情况(表7)。

表7 2011—2017 年期间四川省各市州数字普惠金融指数

由表7 可以看出,成都市以较大优势领先于其他市州,紧随其后的是绵阳、德阳市,但都属于成都经济区。攀枝花市虽地处偏远,但其资源丰富、经济活跃度较高,在传统金融领域发展并不落后,人均金融资源丰富,故在互联网金融领域也位于全省前列。排名靠后的则是达州、凉山、巴中等地,对于这些地区,可以尝试加强互联网金融领域的建设,以此推进整体普惠金融的发展。

3 四川省普惠金融指数的测算情况

3.1 普惠金融指标的赋权

本研究中,笔者参考王婧和胡国晖的研究成果,采用变异系数法对上述普惠金融各指标进行赋权[10]。首先计算变异系数和权重。式(1)是变异系数的计算,σi为第i 个指标的标准差,为第i个指标的均值,二者相除得出的Vi即为第i个指标的变异系数。式(2)是权重的计算,λi表示第i个指标所占权重。

接下来对各指标观察值进行加权,见式(3)。其中:Xi为第i个指标的观察值,Ximax为第i个指标的最大值,Ximin为第i 个指标的最小值,di表示加权后的第i个指标。取值范围为[0,1],所以di的取值范围是[0,λi],从0 到λi表示该指标发展水平的高低。

最后,计算普惠金融指数IFI,见式(4)、式(5)、式(6)。由于普惠金融指数是通过多维指标构建的,故定义Z=d1,d2,···d11为一个11 维空间,衡量普惠金融发展程度;定义O=(o1,o2···o11),表示最低普惠金融发展水平的11 维空间;定义V=(λ1,λ2···λ11),表示最高普惠金融发展水平的11 维空间。其中,Z1表示Z到O的标准化欧氏距离,Z距离O越远表示普惠金融水平越高;Z2表示Z到V的欧氏距离,Z距离V越近表示普惠金融发展水平越高。将Z1和Z2进行加权就可以得到综合性普惠金融指数IFI,其取值范围在0 到1 之间,越趋近1,说明普惠金融发展水平越高;越趋近0,则表示普惠金融发展水平越低。

3.2 四川省的普惠金融发展水平

根据前述的数据,笔者以上述方法测度出四川省21 个地市州2011—2017 年普惠金融指数,具体如表8 所示。从表8 可以看出,四川省各市州普惠金融指数值呈现整体上升趋势。其中:有的地市上升速度很快,如成都市从2011 年的0.574 上升到2017 年的0.883;阿坝从2011 年的0.277 上升到2017 年的0.426。有的地市发展速度则较慢,如内江从2011 年的0.206 上升到2017 年的0.271。还有个别地市在个别年份出现了下降的情况,如眉山市在2015 年IFI 值为0.188,而2016 年下降到了0.177;自贡市2014 年的IFI 值为0.24,2015 年降为0.235。

从表8 中还可以看出,四川省普惠金融发展水平很不平衡。成都市一枝独秀,遥遥领先于其他各地市,2016 年和2017 年IFI 值已达到0.85 左右,取历年平均值看,成都市普惠金融指数值为0.738。而第2 名阿坝的平均值为0.357,其他地市都在0.3 以下,更有14 个地市州在0.2 以下,与成都市的差距十分明显。

需要指出的是,排在前列的阿坝(IFI 均值为0.357)和攀枝花(IFI 均值为0.268)值得进一步解释。阿坝的GDP 历年来基本上排名四川省倒数第二,但普惠金融指数却在全省领先。原因可能有二:一方面,阿坝州的人口总量少,为四川人口最少的地市(2017 年人口数约为90 万人),跟一些地方的县级市人口规模相当。由于人口总量少,使人均GDP、人均存款余额、人均贷款余额、每万人所拥有的金融机构和从业者数量都处于全省前列。另一方面,阿坝作为四川省扶贫攻坚战的主战场,拥有较多的政策优势,可以通过借助扶贫方面的政策优势,使普惠金融发展成绩显著。至于攀枝花普惠金融指数排名前列,究其原因,主要是该地区资源丰富,尤其是矿产资源丰富,使整个地区经济发展水平并不低,加上人口较少,因此人均金融资源也相对丰富;另外,攀枝花市的互联网金融发展水平较高,在四川省领先,这也是一个重要的因素。

通过进一步观察还可以发现,普惠金融发展水平较低的地区之间同样存在差异。例如,川东北地区的普惠金融水平就落后于川西北和攀西地区。究其原因,一方面是由于川东北地区人口总量大,人均金融资源匮乏;另一方面也反映出川东北地区在普惠金融发展过程中可能存在定位不清晰、规划不明确、发展动力不足等问题。

4 结语

综上所述,四川省普惠金融发展存在多种差异,而如何缩小地市差距、推进各地区普惠金融平衡发展是四川省普惠金融发展过程中需要格外关注的问题。为此,笔者提出如下思路以供参考。第一,根据各地市不同的经济金融发展水平、产业结构等实际情况,实施差异化金融政策,因地制宜、因地施策地推进普惠金融发展,而不应该实行“一刀切”。第二,加强数字普惠金融建设,特别是注重以云计算、大数据、移动互联网、人工智能、区块链等为代表的各种数字技术的发展和运用,以促进普惠金融发展迈上新台阶,实现跨越式发展;第三,加大普惠金融知识宣传,营造良好的普惠金融文化环境,降低居民参与金融服务的专业门槛,同时提升居民的法制观念、信用意识和契约精神。

猜你喜欢

东北师大学报(自然科学版)(2022年2期)2022-07-23

先锋(2022年5期)2022-06-13

节能与环保(2022年3期)2022-04-26

西南石油大学学报(社会科学版)(2021年3期)2021-06-11

经济与管理(2020年4期)2020-12-28

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

高校招生(2017年7期)2017-06-30