扶持中小企业租赁ABS研究

2021-01-19 03:54万怡萌

企业科技与发展 2021年12期

万怡萌

【摘 要】中小微企业作为实体经济的“毛细血管”,是推动经济发展不可或缺的重要力量。在国家大力提倡扶持中小企业的政策号召下,中小微企业快速发展,相应中小微企业市场也成为租赁公司业务布局的新“蓝海”,服务中小微企业俨然成为租赁业的创新风向标。利用租赁这一工具为中小微企业解决融资难的问题,有效地填补了金融服务实体经济和中小微企业之间的短板。文章通过研究国内第一例扶持科技及新经济中小企业的循环型租赁资产证券化,用金融为科技及新经济中小企业解决问题,对提高企业融资效率具有很好的借鉴意义。

【关键词】中小企业;融资租赁;资产证券化

【中图分类号】F83;F27 【文献标识码】A 【文章编号】1674-0688(2021)12-0146-03

1 导论

1.1 研究背景与意义

资金短缺始终是困扰中小企业特别是那些非国有中小企业的一大难题,尤其在当前形势下,我国四大国有银行分支机构的布局调整及整个国有经济的战略性重组,都有可能对中小企业的信贷支持产生一定的负面影响,因此需要一系列的金融创新扶持中小企业的发展。租赁资产证券化以客户为主,可以通过创新产品为中小微企业提供有效的融资租赁解决方案,有助于其快速发展,还针对其在融资、管理、人力等方面的经营风险,构建了服务体系和信息评价体系,在提升自身公司租赁资产安全性的基础上,帮助科技和新经济中小企业实现可持续发展[1]。

在资产支持证券(Asset-Backed Security,ABS)这一研究领域,我国的研究更多从整个资产证券化角度为主,虽然进行了一些理论研究,但是主要是研究和介绍其他国家的制度等,很少有和我国资产证券化实践进行结合的研究[2]。对此,扶持中小企业案例中,我们需要结合融资租赁和资产证券化的具体步骤进行分析,对扶持中小企业的租赁ABS资产证券化理论的丰富具有一定的意义。本文通过研究租赁公司资产证券化相关产品,为融资租赁支持科技和新经济中小企业提供了新的思路,在传统融资途径成本高、融资困难的情况下,融资租赁资产证券化的使用,拓宽了中小微企业的融资渠道,降低了中小微企业的融资成本。

1.2 国内外研究现状

1.2.1 国外研究现状

美国学者对资产证券化所持态度以次贷危机为界,次贷危机发生之前,主要对资产证券化持肯定意见态度,Frank J. Fabozzi(2011)从法律、经济学多个角度入手,为银行和证券市场结合提供理论支持,旨在帮助法律工作者理解和操作證券化[3]。次贷危机之后,美国学者对资产证券化有了新的思考,Randall Wray(2007)认为,资产证券化会从过去以注重安全为主导,转向以“推测和庞氏方式”运作为主导,深刻地批判了美国在开展资产证券化时,不注重基础资产的质量和过度追求现金流的流动性问题[4]。

1.2.2 国内研究现状

我国学者对于资产证券化的相关研究起步较晚,但著作颇丰。比如,陈岳虹(2018)认为租赁资产证券化具有三大特点:租赁资产成为重要的标的资产,租赁ABS发行利率呈“V”字形走势及租赁ABS发行机构集中度较高[5]。郑祖昀、黄瑞玲(2020)基于企业ABS与ABN的比较,在基础资产、交易场所发行载体等多方面进行区别分析,认为租赁资产证券化在资产层面、第三方层面、政策层面及宏观层面面临诸多问题,并且在质量、法规及监管方面提出相应的对策[6]。

2 资产证券化三大主要原理分析

2.1 资产重组原理

从资产重新组合研究发现,资产重组是一种资源的重新组合。资产证券化需要将部分资产剥离出销售给特殊目的公司(SPV机构),以发行资产支持证券。除此之外,在一部分资产证券化业务中,基本资产并不局限于企业资产,而是由证券公司生成一种新型的资产证券化资产池,将不同地区的基本资产重新组合,并将风险重新组合[7]。

2.2 风险隔离原理

发起人将底层基础资产打包做证券化,最重要的就是风险隔离[8]。在实际操作中,部分拥有基础资产的原始权益人通过签协议的方式把相应的与收益相关的权利转让给SPV机构。在这种情况下,基础资产和原始权益持有人的分离可以达到破产分离。证券化最主要的特征就是破产隔离形式,这在很大程度上直接影响资产证券化的成功与否[9]。

2.3 信用增级原理

在资产证券化的过程中,主要是通过对企业资产池或不同层次交易风险进行配置和设计,依靠资产池为信用风险的防范提供保证[10]。提高信用等级的方法有很多,我们可以选择第三方实现有效的资产管理,这叫作外部增强;同时,它还包含内部增强,利用潜在资产生成的稳定现金流实现自我保证的增强。

3 中关村科技租赁股份有限公司第4期资产支持专项计划案例

3.1 产品基本情况介绍

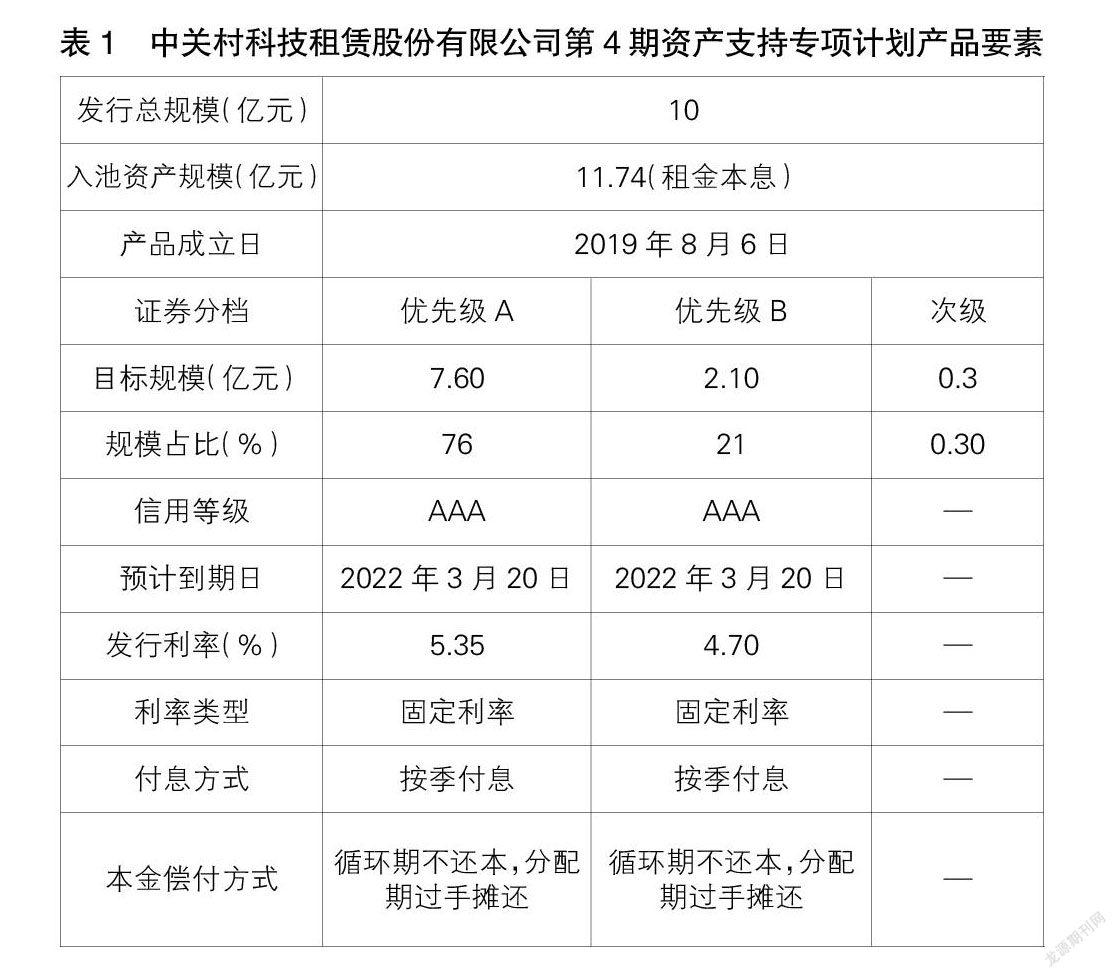

(1)产品要素介绍见表1。

(2)基础资产情况。基础资产系中关村科技租赁股份有限公司为科技及新经济中小企业提供的融资租赁金融服务,承租人广泛分布于通信基础设备、“大智移云”、节能环保及清洁能源、医疗及大健康行业、电子科技行业、消费升级、办公空间、仓储物流等领域。

(3)原始权益人。本次专项计划的原始权益人为中关村科技租赁股份有限公司,公司成立于2012年11月27日,控股股东为中关村发展集团股份有限公司,是中关村集团科技金融板块下的融资租赁公司。截至2019年上半年,与中关村科技租赁股份有限公司合作的承租人近百名,合作主要围绕科技和新经济相关领域。

(4)管理人介绍。天风证券股份有限公司成立于2000年3月,由原天风证券有限责任公司依法整体变更设立,是一家总部位于武汉市的全国性综合型全牌照证券公司。天风证券资产证券化团队在资产证券化、类REITs领域及其他领域经验丰富,专业能力强。

3.2 交易结构介绍

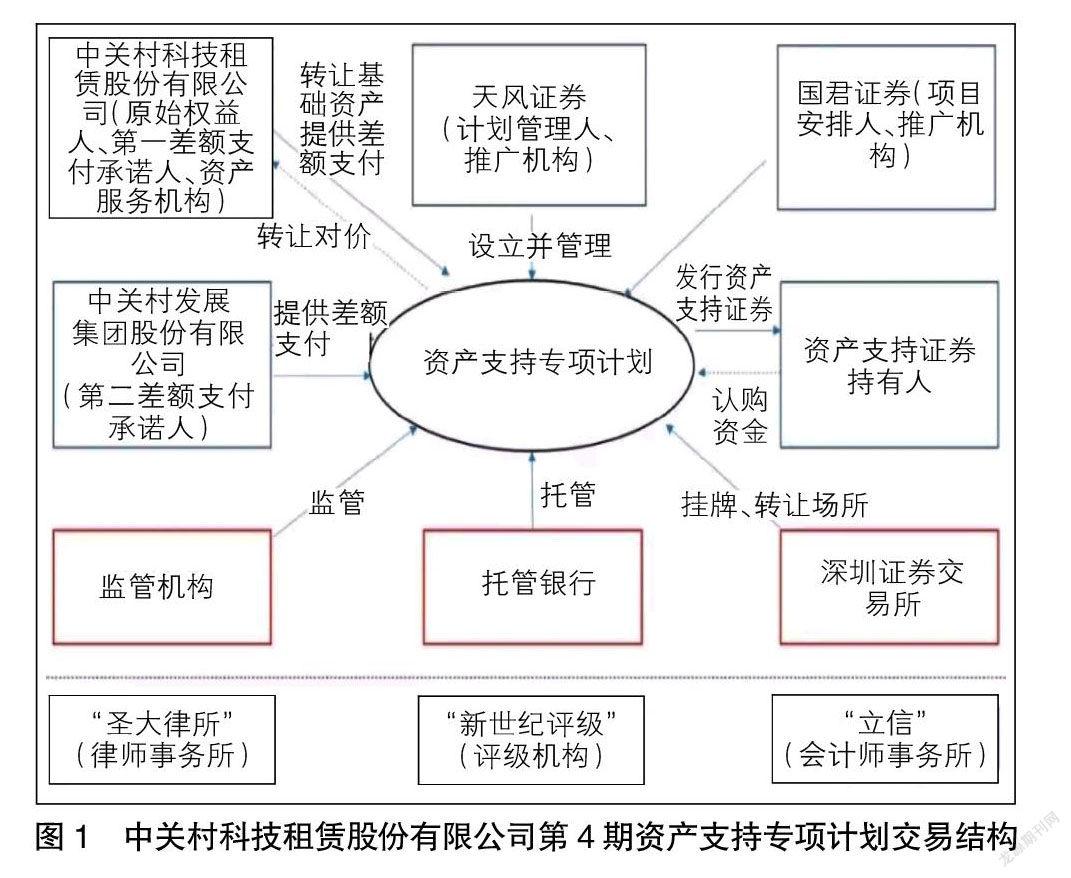

在中关村科技租赁股份有限公司第4期资产支持专项计划中,原始权益人、第一差额支付承诺人及资产服务机构为中关村科技租赁股份有限公司,而第二差额支付承诺人为股东,即中关村发展集团股份有限公司。专项计划的交易机构图如图1所示。

3.3 增信措施

(1)优先/次级分层机制。优先/次级分层机制指每一次进行投资收益分配时,只有在所有优先级本息完成足额兑付后,次级方可享有剩余收益。根据本期专项计划的交易结构设定,优先A级资产支持证券、优先B级资产支持证券、次级资产支持证券和初始超额抵押的比例分别为70.31%、19.439%、2.78%和7.48%。优先A级资产支持证券能够获得优先B级资产支持证券、次级资产支持证券和初始超额抵押合计29.68%的信用支持;优先B级资产支持证券能够获得次级资产支持证券和初始超额抵押合计10.26%的信用支持。

(2)差额支付承诺。在该案例中,中关村科技租赁股份有限公司无条件地向计划管理人承诺对专项计划可分配资金不足的部分,当中关村科技租赁股份有限公司无法按相关文件承担第一差额支付义务时,第二差额支付承诺人中关村发展集团股份有限公司无条件地向计划管理人承诺可以分配专项计划资金不足的部分。

(3)现金流超额覆盖。本专项计划初始基础资产池的应收租金总额约11.74亿元,其中应收本金总额约10.81亿元,而优先级证券的目标募集规模为9.70亿元。可以看出,基础资产池的应收租金对优先级资产支持证券本金部分形成超额覆盖,优先级资产支持证券本息的兑付得到了有效保证。

(4)原始权益人赎回机制。本专项计划实行了原始权益人赎回机制,是指当原始权益人或资产服务机构发现不合格基础资产或是违约基础资产时,原始权益人应按照相关协议的约定赎回不合格基础资产或是违约基础资产;具体方式包括现金赎回或是用新的资产替换原有资产。

(5)信用触发机制。专项计划设置了加速清偿事件、权利完善事件、违约事件等信用触发机制。比如,一旦发生了加速清偿事件,将会停止支付次级证券期间收益和后端的专项计划费用等,同时循环购买产品将结束循环期,提前进入摊还期。这样一来,所有级别的优先级资产支持证券都能获得保护。再如,发生违约事件后,只有在最高级别证券的利息及本金全部兑付完毕后,次优级别才开始进行利息和本金的兑付。总之,无论是加速清偿事件还是违约事件的信用触发机制,在一定程度上能够降低债务人的信用风险,保障优先档证券的本息兑付。

4 中关村科技租赁股份有限公司第4期资产支持专项计划案例亮点分析

4.1 原始权益人/第一差额支付承诺人具备较强的专业能力

本产品原始权益人/第一差额支付承诺人是中关村科技租赁股份有限公司,前身为中关村科技租赁有限公司,成立于2012年11月。2020年1月,中关村科技租赁股份有限公司在中国香港地区正式上市。依托于中关村发展集团股份有限公司,该公司的发展目标是通过为科技及新经济中小企业提供创新的金融服务,帮助它们解决难融资的问题。

4.2 第二差额支付承诺人具有高的信用质量

中关村发展集团股份有限公司作为中关村重要的开发建设主体,业务地位突出,能够持续获得资本金注入及财政补贴等方面较大力度的支持,并且已逐步形成多元化产业结构,并且具有一定规模优势和极高的信用质量,有助于保障优先B级证券本息的安全偿付。

4.3 入池资产分散度高,质量优良

初始基础资产合同共计130份,99个承租人。入池资产应收租金总额约11.74亿元,其中应收本金总额约10.81亿元,优先级预计融资规模为9.70亿元。承租人以中小型科创企业为主,偿债能力良好。

4.4 产品信用增级措施充分

初始入池基础资产设置了保证金,占初始入池资产未偿金的11.74%。本专项计划安排了优先次级分层、现金流超额覆、原始权益人回机制、信用触发机制等增信措施。

5 结论与展望

我国资产证券化市场过去几年的发展非常健康,给我国实体经济提供了一个非常重要的融资渠道,同时给我国民营企业提供了急需的融资渠道。因此,资产证券化对整个实体经济的发展甚至对我国整个经济的发展与转型起到了非常积极的作用。

为更好地促进我国租赁资产证券化的发展,本文提出几点建议:第一,加快人才的培养。国家的经济发展离不开租赁行业的蓬勃发展,而租赁行业的发展同样需要租赁资产证券化业务在资本市场领域的有效开展。第二,完善法律、法规的建设[11]。在租赁业务开展过程中,一旦法律法规建设不完善,就会让许多公司钻空子,从而让租赁资产证券化产生一系列风险。第三,进一步加强对基础资产的审核和管理。基础资产投放的领域、产业方向、权利义务关系等都直接影响租赁资产证券化业务的有序开展。第四,创新租赁公司的资产证券化产品设计[12]。在资产证券化的产品领域,参与者与从业人员只有不断地创新结构设计,依据客户实际情况设计符合实际需求的产品,才是资产证券化未来发展的正确道路。

参 考 文 献

[1]邹健.中国资产证券化规则之法律解读[M].北京:法律出版社,2016.

[2]韩良.资产证券化法理与案例精析[M].北京:中国法制出版社,2015.

[3]FRANK J.FABOZZI.The Handbook of Fixed Income Securities[Z].Eighth Edition,2011.

[4]Randall Wray.Lessons from the Subprime Meltdo-

wn[Z].The Levy Economics Institute of Bard College Working,2007.

[5]陳岳虹.融资租赁资产证券化及其展望[J].中国经贸导刊,2018(9):68-69.

[6]郑祖昀,黄瑞玲.租赁资产证券化发展的难点及对策——基于企业ABS与ABN的比较[J].北方金融,

2020(1):20-24.

[7]林华.金融新格局——资产证券化的突破与创新[M].北京:中信出版社,2014.

[8]陈璐.我国融资租赁资产证券化研究[J].经济视角,2011(4):185-186.

[9]孙瑞霖.金融租赁资产证券化应用探析[J].知识经济,2020(6):34-42.

[10]李迎松.租赁资产证券化的问题与建议探究[J].特区经济,2020(4):76-78.

[11]冉莎莎.租赁资产证券化的业务模式及主要问题[J].北方金融,2019(1):46-50.

[12]韩宇峰.融资租赁行业资产证券化的应用研究[J].新商务周刊,2020(1):25-26.

猜你喜欢

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28