新冠肺炎疫情下国际原油价格驱动因素研究

——基于断点最小二乘法与邹突变点检验

2021-01-11 06:08闫勇张雪峰宋鸽付杨

国际石油经济 2020年12期

闫勇,张雪峰,宋鸽,付杨

( 1.中国石油集团经济技术研究院;2.北方工业大学经济管理学院;3.北京石油机械有限公司)

1 国际原油价格驱动因素及相关研究

2020年初,新型冠状病毒肺炎(下文简称“新冠”)疫情在全球范围内暴发。2020年5月20日,世界卫生组织总干事谭德赛于日内瓦新闻发布会上表示,当日新增确诊新冠病例为10.6万例,达疫情暴发以来增长幅度最大水平,且近2/3确诊人数集中于北美洲、欧洲、南美洲、亚洲的4个大国:美国、俄罗斯、巴西、印度。除危害人民的生命安全外,突发公共卫生事件往往会从多个角度持续对宏观和微观经济产生影响。自2020年1月至今新冠疫情持续冲击世界经济,投资者的恐慌情绪扩散,需求侧供给侧同时遭受挤压致使金融市场承受重大消极影响,波动性不断增强。继美国股市2020年3月9、12、16、18日经历史上第二、三、四、五次熔断和中国2020年第一季度GDP负增长6.8%后,美国原油期货价格也受疫情影响,于2020年4月20日史无前例地跌至负值,盘中最低价格低至-40.32美元/桶。为了避免国际原油期货价格波动冲击本就受疫情影响的世界经济,探究新冠疫情期间国际原油期货价格的驱动因素和各因素对价格的影响方式和影响程度至关重要。

国际原油价格一直是学术界的研究焦点,主要的研究方向集中于国际原油价格预测、国际原油价格波动对宏观经济的影响以及国际原油价格的驱动因素。对于国际原油价格驱动因素的研究主要分为需求侧、供给侧、宏观经济形势三个角度。

从需求侧角度看,张跃军(2020)认为新冠疫情会通过抑制国际原油需求降低国际原油价格[1]。徐鹏等(2019)选取13年周度数据建立SVAR模型进行实证,认为国际原油需求侧冲击是国际原油价格波动的最主要影响因素[2]。马郑玮等(2019)选取16年混频数据建立VAR模型并进行脉冲响应分析,认为原油现货价格、美元汇率、原油持仓量等因素会对国际原油价格产生影响[3]。从供给侧角度看,陈欣(2016)认为原油的供求情况、开采成本、储采比、国际原油巨头行为等供给影响因素会冲击国际原油价格[4]。谭小芬等(2015)选取16年数据建立FAVAR模型和TVPFAVAR模型进行实证,认为原油产量剧增会加速国际原油价格降低[5]。从宏观经济形势角度看,韩立岩等(2017)、倪弘等(2017)认为长期中,美元指数会对国际原油价格产生影响[6,7]。除以上三大影响因素外,也有研究考虑投资者情绪、投资者预期对国际原油价格的影响,Melike B(2019)认为石油价格波动、投资者预期、股票收益三者相互依赖[8]。

在研究国际原油价格时,考虑结构突变问题是近3年学者提高国际原油价格估计精度的新做法,张跃军等(2020)建立含结构断点的GARCH模型和MMGARCH模型,龚旭等(2018)建立考虑结构突变的HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型进行实证,均认为将结构突变现象考虑在国际原油价格研究模型内会提升研究的科学性[9,10]。对于结构断点的判断与选择,Chow等(1960)发明的邹突变点检验(Chow breakpoint test,下文简称“邹检验”)开创了先河[11]。

综上,目前学者对国际原油价格驱动因素的研究虽多,但都集中于较平稳的经济形势背景下,少有研究立足于重大全球性公共卫生事件对经济产生影响的背景下,且较少考虑结构突变问题。因此,本文将结构突变问题纳入模型中,考虑新冠疫情背景下国际原油价格的驱动因素。

2 国际原油价格驱动因素理论分析

如前文所述,现有研究证实国际原油价格驱动因素主要包含需求侧因素、供给侧因素、宏观经济因素,然而本文认为在新冠疫情背景下,需求侧因素、宏观经济因素更为突出,此外投资者预期也成为国际原油价格的重要驱动因素。

2020年初,在全球范围内暴发的新冠疫情,直接导致了世界范围内各行各业(尤其是制造业等实业)的停工、停产,这一状况难免会造成作为工业生产重要原料的原油需求迅速缩减,而技术层面的诸多原因使得原油供给调节灵活性较弱,供过于求的供需失调局面形成,国际原油价格因此下降。

当宏观经济形势面临下滑风险时,国家会采取积极的宏观经济政策来促进消费者的消费、企业的投资。新冠疫情期间,为了缓解紧张的经济形势,各国都出台了相应的货币政策对经济进行调控。例如,中国人民银行降低存款准备金率;美国股市多次熔断后美联储紧急降息。这些积极的政策风向会一定程度上降低企业的生产经营成本,促进企业投资,从而影响国际原油价格。

投资者预期常被学者认为是重要的股票价格驱动因素,然而原油作为国际大宗商品市场上最重要的大宗商品之一,不仅能作为工业、农业生产原料,还能以原油期货合约等形式满足投资者的风险规避、投机需求,因此投资者预期对国际原油价格尤其是原油期货价格也具有一定影响。在新冠疫情期间,投资者每天接收大量的经济信息,并根据疫情发展情况实时变动投资决策。投资者预期对国际原油价格的影响更加凸显。

基于理论分析,本文提出如下假设(通过下文第3部分实证分析加以证明)。

假设1:新冠疫情对国际原油价格存在负向影响。

假设2:原油需求对国际原油价格存在正向影响。

假设3:积极的货币政策对国际原油价格存在正向影响。

假设4:投资者预期对国际原油价格存在正向影响。

3 实证分析

3.1 变量选取及处理

3.1.1 变量选取

1)国际原油价格(WTI)。美国西得克萨斯轻质原油(WTI)价格和北海布伦特原油(Brent)价格是研究国际原油价格水平常用的原油价格指标,虽然两种原油仍存在一定的价格差异,但现有研究证明两种原油价格变动趋势近些年十分吻合,因此本文选择WTI日度收盘价衡量国际原油价格水平,数据来源于万得(Wind)数据库。

2)新冠疫情(QTY)。为衡量新冠疫情对国际原油价格的持续性影响,本文选取新冠疫情全球现存确诊人数衡量疫情现状。新冠疫情期间,各国数据统计机构均对疫情期间累计确诊人数、现存确诊人数、新增确诊人数进行统计,然而各机构统计时段、统计口径均存在差异,为保证研究的科学性与数据的完整性,本文选取2020年1月20日前武汉市卫生健康委员会官方网站与中国国家卫生健康委员会官方网站通报的疫情确诊数据,以及2020年1月20日至2020年8月3日万得数据库统计的疫情确诊数据,统计口径为全球累计新冠肺炎确诊病例与全球治愈新冠肺炎确诊病例、全球死亡新冠肺炎确诊病例之差。

3)原油需求(CRB)。现有文献常使用世界原油直接需求量作为衡量原油需求的指标,然而此指标统计频率较低,与本文其他变量衡量指标交易日日度数据的频率有所不同。为准确衡量宏观经济形势下工业生产引致的原油需求,避免对数据进行过多人为处理,本文选取路透商品研究局现货指数(CRB现货指数)衡量工业生产等社会活动对原油的引致需求,CRB指数77%的权重衡量着除原油外其他原材料性质大宗商品的价格波动,可以较好地表征国际原油的间接需求[2],数据来源于万得数据库。

4)货币政策消极程度(LIBOR)。存款准备金率是一国货币政策的重要施行方式,当中央银行变动存款准备金率时,各商业银行从市场上筹措资金的成本会发生变化,影响同业拆借利率,结合同业拆借利率市场化程度较高的特点,疫情期间同业拆借利率会对世界各国的货币政策倾向做出较快的反映,即当积极的货币政策施行时,存款准备金率会下降,此时同业拆借利率会随之下降,反之亦然。考虑到同业拆借利率指标的增减性与货币政策风向相反,为避免人为处理带来的估计偏误,选取同业拆借利率来衡量货币政策的消极程度。

伦敦同业拆借利率(LIBOR)是现行历史最悠久、最权威的同业拆借利率,因此本文选取伦敦同业拆借利率美元隔夜价日度数据对货币政策消极程度进行衡量,数据来源于万得数据库。

5)投资者预期(EM)。花旗十国经济意外指数(CITI Group ESI)考察范围内经济数据实际值与预期值差异的3个月移动平均值,正值表示经济发展现状超出预期,负值表示经济发展现状未达预期,是众多投资者研究、判断整体经济走势的可靠依据,因此本文选取该指数衡量投资者预期,数据来源于万得数据库。

本文选取2020年1月13日(中国武汉报告确诊人数以来首个交易日)至2020年8月3日交易日数据进行实证分析。为避免量纲差异导致的估计偏误,本文计算原数据Z-score,对数据进行标准化处理去除量纲。

3.1.2 平稳性检验

为保证数据序列平稳性,对各变量进行单位根检验,结果见表1。

单位根检验结果显示,新冠疫情经二阶差分后平稳,原油需求原序列平稳,国际原油价格、货币政策消极程度、投资者预期经一阶差分后平稳。

表1 单位根检验结果

3.1.3 协整检验

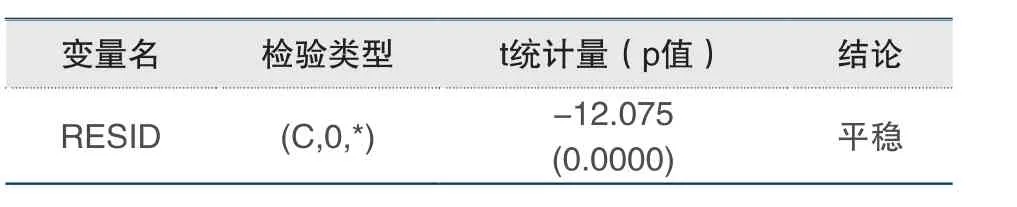

基于单位根检验结果,本文使用恩格尔-格兰杰(E-G)两步法对变量间是否存在协整关系进行确定。首先对各变量进行简单的普通最小二乘法(OLS)估计,以生成残差序列(RESID),再对该残差序列进行单位根检验,判断其是否平稳,若平稳,则各变量间存在协整关系。协整检验结果见表2。

表2展示的协整检验结果表示国际原油价格、新冠疫情、原油需求、货币政策消极程度、投资者预期五个变量间存在协整关系。

3.2 估计方法选取与模型构建

3.2.1 模型估计方法选取

受新冠疫情影响,国际宏观经济局势不容乐观,如前文所述,美国股市2020年3月9日、12日、16日、18日经历史上第二、三、四、五次熔断,美国原油期货市场价格于2020年4月20日在盘中跌至最低价格-40.32美元/桶。基于以上背景和事件可推测,各变量在新冠疫情期间存在断点,即结构突变现象,因此若选取本时段经验数据进行研究,使用普通最小二乘法(OLS)估计会造成偏误,无法科学地体现各解释变量对被解释变量的影响方式和影响程度。为了保证研究的有效性,本文选取断点最小二乘法(Least Square with Breakpoint,BREAKLS)对模型进行估计,以得到相对科学的估计结果。

3.2.2 模型构建

本文分3步进行断点最小二乘法回归,首先对被解释变量和解释变量进行最小二乘法初步回归,根据回归结果进行邹检验,确定断点的存在性及位置,基于以上估计和检验进行断点最小二乘法回归。

表2 协整检验结果

实际上,不仅前文所选的各解释变量会对被解释变量产生影响,前期被解释变量也会对被解释变量产生影响,即上个交易日的国际原油价格,是投资者当期国际原油买入决策的重要参考,因此本文将被解释变量滞后一期,加入解释变量中。

投资者依据经济信息进行原油买入、卖出决策需要一定时间,即各解释变量对被解释变量的影响可能存在一定时滞,因此在建立计量模型时,本文将各解释变量滞后1~2期,通过赤池信息准则(AIC)及施瓦茨信息准则(BIC)对解释变量滞后阶数进行选取。

综合以上分析,本文建立最小二乘法初步回归模型如式(1),断点最小二乘法回归模型如式(2)。

其中, 为常数项, 为误差项, 标志断点前估计结果, 标志断点后估计结果。

3.3 模型估计

3.3.1 最小二乘法初步回归与结构断点检验

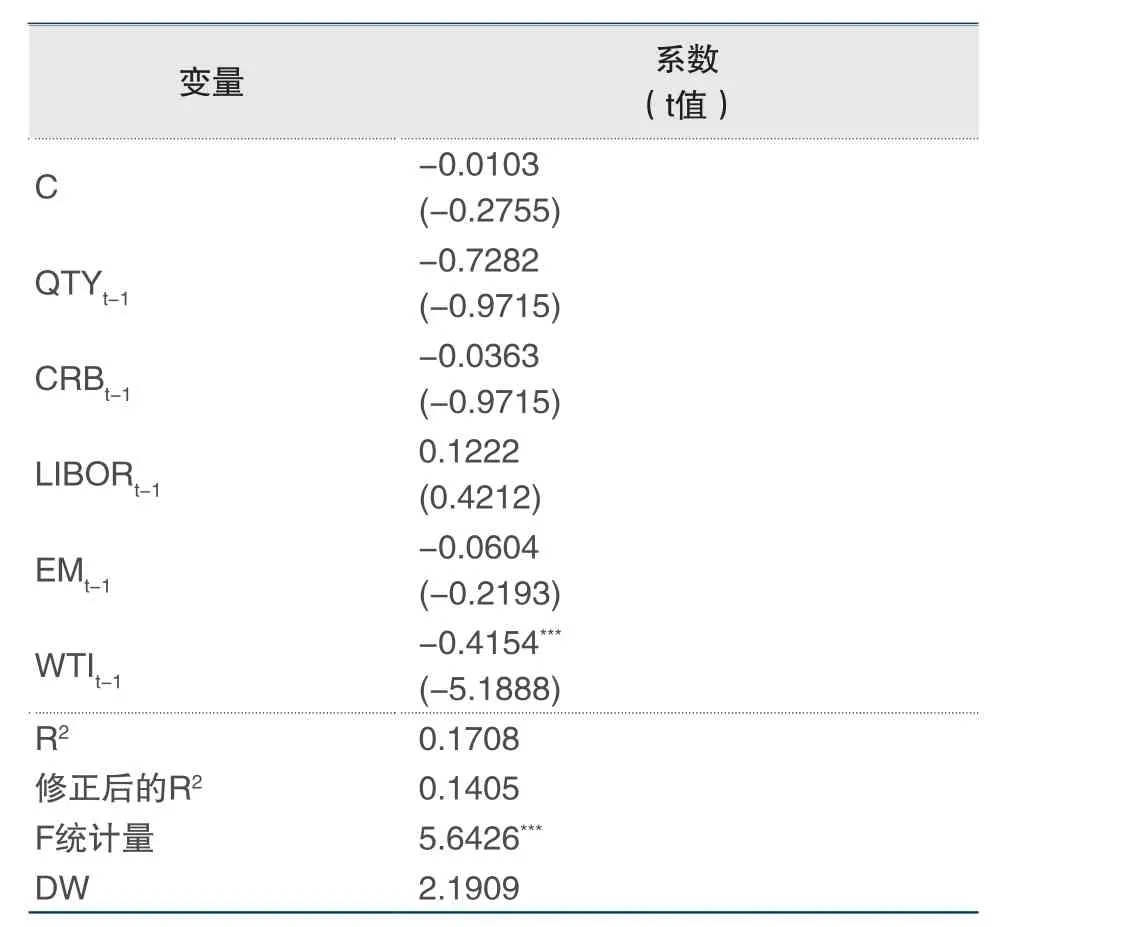

为通过邹检验确定模型存在结构断点,本节首先基于3.2.2构建的最小二乘法初步回归模型进行回归,结果见表3。

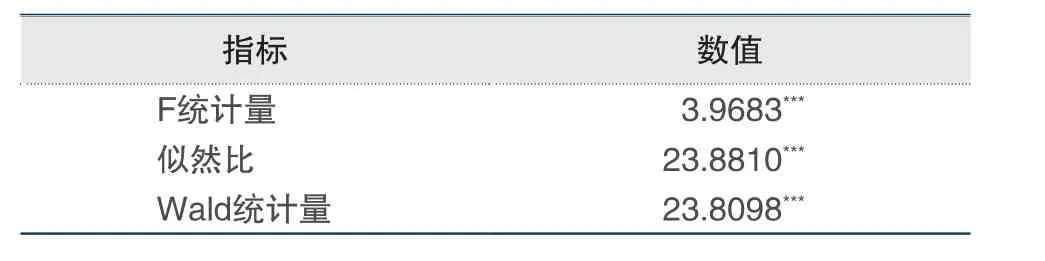

由2020年4月20日国际原油期货价格跌至负值且各变量均滞后1期进行估计,可推断结构断点大约存在于4月21日。基于表3展示的结果,对2020年4月21日进行结构断点检验即邹检验,结果见表4。

表4中F统计量、似然比、Wald统计量均在1%的水平下显著拒绝假设:“在指定断点处不存在结构突变现象”。据此可以断定,以2020年4月21日为模型断点,利用断点最小二乘法研究本问题是合理的。

3.3.2 断点最小二乘法回归

基于前文分析,本节对3.2.2节构建的断点最小二乘法模型进行回归,然而怀特(White)异方差检验结果显示,直接对式(2)进行回归,模型扰动项存在异方差。为了修正异方差性,将残差绝对值平方根的倒数作为权重,对模型加权,对断点最小二乘法模型进行怀特估计,结果见表5。

表3 最小二乘法初步回归模型估计结果

表4 邹检验结果

3.4 实证结论

表5展示了断点最小二乘法模型估计结果,本节对结果进行分析。

3.4.1 单个解释变量对被解释变量的影响

滞后1期新冠疫情的系数估计值在4月21日前为-2.4852,通过10%水平下的显著性检验,在4月21日后的系数估计值不显著,这意味着前一交易日的疫情确诊人数提升1单位,4月21日前会使得国际原油价格降低2.4852单位,4月21日后的影响尚不明确,可以看出4月21日前,新冠疫情的迅速扩散对国际原油价格的负面影响十分严重,证实了假设1。

表5 断点最小二乘法模型估计结果

滞后1期的原油需求系数估计值在4月21日前为0.0785,在4月21日后为-0.2021,两系数估计值均通过1%水平下的显著性检验,即前一交易日的原油需求提升1单位,4月21日前会使国际原油价格提升0.0785单位,证明了假设2,4月21日后会使国际原油价格降低0.2021单位,与假设2不符且违背传统供求关系。可以看出,4月20日国际原油期货价格跌至负值这一事件影响了全社会工业生产及宏观经济情况,即便社会生产对原油的引致需求增加,也很难推动国际原油期货价格上涨。

滞后1期货币政策消极程度的系数估计值在4月21日前不显著,4月21日后为-4.4818,通过5%水平下的显著性检验,即前一交易日货币政策风向若较消极,使得同业拆借利率增速提升1单位,4月21日前对国际原油价格的影响尚不明确,4月21日后会使得国际原油价格降低4.4818单位,这一估计结果证明了假设3。

滞后1期投资者预期的系数估计值在4月21日前为-0.2830,通过10%水平下显著性检验,4月20日后不显著,意味着前一交易日投资者对经济情况的预期提升1单位,4月21日前会使得国际原油价格降低0.2830单位,4月21日后对国际原油价格的影响尚不明确,这一结论与假设4不符。可能的原因是,疫情期间经济波动较大,投资者很难依据舆情准确地预期经济形势,或做出正确的投资判断。

滞后1期国际原油价格的系数估计值在4月21日前不显著,4月21日后为-0.3857,通过1%水平下的显著性检验,可以看出前一交易日国际原油期货收盘价提升1单位,4月21日前对当日国际原油价格影响不明确,4月21日后会使得本日国际原油价格降低0.3857单位。

4月21日前的常数项为-0.1155,4月21日后的常数项为-0.0587,均通过1%水平下的显著性检验,可以看出疫情期间整体经济形势对原油价格均产生负面影响,4月21日后,整体经济形势下汇率等非解释变量的其他因素对原油价格的负面影响降低。

3.4.2 突变点前后模型估计结果的差异

4月21日前,新冠疫情是国际原油价格的最主要驱动因素,而4月21日后,货币政策消极程度是国际原油价格的最主要驱动因素,两者影响程度远大于其他因素。

从模型评价的角度看,对比表3与表5展示的模型估计结果报告的R2、修正后的R2、F统计量、DW值可以看出,与普通最小二乘法估计结果相比,断点最小二乘法模型拟合程度更好,说明利用断点最小二乘法分析此问题更为合理。

4 结论与启示

本文在新冠疫情席卷全球持续冲击世界经济,国际原油期货价格首次跌至负值的背景下,选取2020年1月13日(中国武汉报告确诊病例以来首个交易日)至8月3日国际原油期货交易日数据,基于理论分析和断点最小二乘法、结构突变检验的实证分析,探究国际原油价格的驱动因素,及各因素对国际原油价格的影响方式和影响程度。

经理论分析,本文认为新冠疫情对国际原油价格存在负向影响,原油需求对国际原油价格存在正向影响,积极的货币政策对国际原油价格存在正向影响,投资者预期对国际原油价格存在正向影响。

本文选取国际原油价格作为被解释变量,新冠疫情、原油需求、货币政策消极程度、投资者预期作为解释变量,加入滞后一期的国际原油价格进行控制,考虑2020年4月20日国际原油期货价格跌至负值的结构突变现象,构建国际原油价格驱动因素断点最小二乘法模型。分析模型估计结果,本文得出如下结论:在4月21日前,原油需求对国际原油价格提升有促进作用,新冠疫情、投资者预期、国际原油历史价格对国际原油价格提升有阻碍作用,其中新冠疫情严重阻碍国际原油价格提升;4月21日后,原油需求、货币政策消极程度和国际原油期货历史价格均阻碍国际原油价格的提升,货币政策消极程度阻碍作用尤为严重;非解释变量的其他因素对国际原油价格存在消极影响。国际原油期货价格跌至负值这一事件使得投资者在做出投资决策时对货币政策风向更加关注。

结合理论与实证分析结论,本文得出如下启示:尽管新冠疫情在全球迅速蔓延的趋势已有所缓解,但考虑到其对国际原油价格、金融市场甚至宏观经济的影响,各国仍应以防控疫情为首要任务;在制定货币政策时,应提升货币政策积极性,保持对投资者尤其是中小企业投资者具有重大利好的货币政策倾向,一方面刺激国际原油需求,另一方面避免国际油价暴跌造成汇率的波动和通货紧缩问题;提升新闻媒体对疫情现状、经济事件报道的时效性、真实性,提高信息透明度,政府部门应建立适宜的投资环境,合理引导投资者对经济形势的评判,避免信息不完全造成的投资者非理性预期、投资决策失误对国际原油价格和经济造成影响;各国也可借助积极的财政政策等手段营造适宜投资的良好经济环境,促进国际原油价格的提升和宏观经济的稳定。

猜你喜欢

小学生学习指导(低年级)(2022年10期)2022-11-05

中国化肥信息(2022年2期)2022-04-19

数学小灵通(1-2年级)(2021年10期)2021-11-05

语数外学习·初中版(2020年11期)2020-09-10

——以大庆长垣萨尔图油田为例

石油地球物理勘探(2019年6期)2019-12-06

小学生学习指导(低年级)(2019年9期)2019-09-25

电脑报(2019年20期)2019-09-10

初中生世界·九年级(2019年6期)2019-08-15

能源(2016年2期)2016-12-01

中国石油企业(2015年10期)2015-09-24