华晨集团“17华汽05”债券违约分析

2021-01-10 16:43陆昕

科技信息·学术版 2021年36期

关键词:违约

陆昕

摘要:华晨汽车集团控股有限公司于2020年10月23日未能如期兑付“17华汽05”公司债券10亿本金及其利息,债券发生实质性违约。本文回顾华晨债券违约始末,结合集团历年经营决策和财务数据进行分析,总结违约迹象,反思其中深层次原因。

关键词:华晨集团 违约

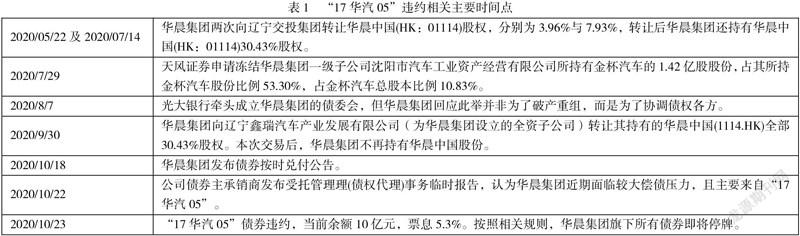

一、违约事件主要时间点

二、集团历年主要经营决策

(一)2022-2020华晨集团主要经营决策

经过多年经营,华晨集团旗下拥有多个汽车品牌,包括自主品牌华晨中华、华颂、金杯、合资品牌之诺和华晨宝马。

2011年,华晨高端专用车产业基地大连开建;本年集团合并报表净利润18.9亿,其中华晨宝马贡献的净利润为合并净利润的91%;本年集团用于研发支出的资本化及费用化支出共0.3亿元,占上年合并净利润2%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.3亿元,占上年公司净利润9.1%。

2012年,集团合并报表净利润22.4亿,其中华晨宝马贡献的净利润为合并净利润的104%;本年集团用于研发支出的资本化及费用化支出共2.3亿元,占上年合并净利润12.2%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.6亿元,占上年公司净利润75%。

2013年,华晨中国分拆的新晨中国动力控股有限公司(以下简称新晨动力)在香港联合交易所主板挂牌上市;华晨宝马宣布创立之诺品牌;集团合并报表净利润33.2亿,其中华晨宝马贡献的净利润为合并净利润的104%;本年集团用于研发支出的资本化及费用化支出共3.4亿元,占上年合并净利润15.2%;子公司金杯汽车用于研发支出的资本化及费用化支出共1.3亿元,占上年公司净利润144.4%。

2014年,华晨集团与德国宝马集团签署“深化合作备忘录”,相关金额合约150亿人民币,主要项目包括合资企业在未来十年中要引进的新产品、技术等;华晨集团第三个自主品牌华颂进行品牌与产品发布,“华颂”是继“金杯”、“中华”之后,集团耗资20多亿元打造的高端自主品牌;集团合并报表净利润53亿,其中华晨宝马贡献的净利润为合并净利润的104%;本年集团用于研发支出的资本化及费用化支出共3.6亿元,占上年合并净利润10.8%;子公司金杯汽车用于研发支出的资本化及费用化支出共1.9亿元,占上年公司净利润211.1%;子公司新晨动力用于研发支出的资本化及费用化支出共1.4亿元,占上年公司净利润51.9%。

2015年,华晨汽车与东软集团成立联合创新中心,共同研发智能互联及电动汽车的电子产品;华晨集团与博世(中国)投资有限公司签署整车及技术方面的战略合作协议;集团合并报表净利润32.8亿,其中华晨宝马贡献的净利润为合并净利润的117%;本年集团用于研发支出的资本化及费用化支出共4.8亿元,占上年合并净利润9.1%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.8亿元,上年公司净利润为-0.1亿,本年研发费用较上年同比下降 50.13%;子公司新晨动力用于研发支出的资本化及费用化支出共0.6亿元,占上年公司净利润22.2%。

2016年,华晨集团与中国民生银行签署战略合作协议,授信额度50亿元;集团合并报表净利润33.9亿,其中华晨宝马贡献的净利润为合并净利润的118%;本年集团用于研发支出的资本化及费用化支出共0.5亿元,占上年合并净利润1.5%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.6亿元,占上年公司净利润30.5%;子公司新晨动力用于研发支出的资本化及费用化支出共7.2亿元,占上年公司净利润327.2%,主要项目为新建厂房。

2017年,华晨集团与上海浦东发展银行签署战略合作协议,授信额度180亿元;与车和家签署战略合作协议,将在智能电动车研发、供应链、制造等方面进行深度合作;华晨雷诺金杯有限公司成立,开创了合资公司同时开发和经营外资品牌和自主品牌的全新模式;集团合并报表净利润38.7亿,其中华晨宝马贡献的净利润为合并净利润的135%;本年集团用于研发支出的资本化及费用化支出共1.7亿元,占上年合并净利润5%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.1亿元,占上年公司净利润1323.9%;子公司新晨动力用于研发支出的资本化及费用化支出共0.2亿元,占上年公司净利润10.5%。

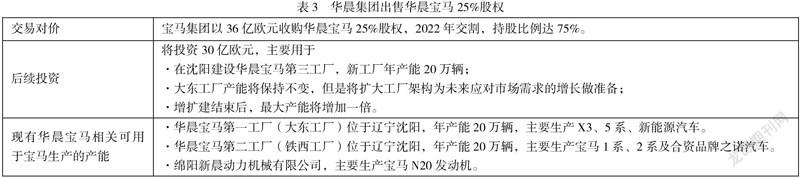

2018年,华晨中国协议向宝马集团转让华晨宝马25%的股份,作价36亿欧元,2022年正式交割,此后华晨中国持股华晨宝马25%;集团合并报表净利润52.9亿,其中华晨宝马贡献的净利润为合并净利润的118%;本年集团用于研发支出的资本化及费用化支出共4.2亿元,占上年合并净利润10.9%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.3亿元,占上年公司净利润8.3%;子公司新晨动力用于研发支出的资本化及费用化支出共0.3亿元,占上年公司净利润23.1%。

2019年,华晨集团大数据中心与中国汽车技术研究中心有限公司数据资源中心签署战略合作协议;与腾讯公司战略合作协议,将在云计算、车联网、数字化营销及大数据创新、安全等领域深度合作;集团合并报表净利润60.8亿,其中华晨宝马贡献的净利润为合并净利润的125%;本年集团用于研发支出的资本化及費用化支出共6亿元,占上年合并净利润11.3%;子公司金杯汽车用于研发支出的资本化及费用化支出共0.6亿元,占上年公司净利润21.4%;子公司新晨动力用于研发支出的资本化及费用化支出共0.01亿元,占上年公司净利润10%。

上述数据表明,华晨中国2011-2019每年用于自主品牌研发的资本化及费用化支出平均值为2.9亿元;占上年利润之比最高为2013年的15.2%;最低仅为2016年的1.5%;多围绕10%波动。

华晨集团旗下子公司中,自主品牌金杯汽车2011-2019每年用于自主品牌研发的资本化及费用化支出平均值为0.67亿元;金杯汽车年报中列示的研发项目很多,但是研发所用绝对金额最高为2014年1.9亿,最低为2017年0.1亿。占上年利润之比最高为2015年,出现该结果的原因为金杯汽车上年利润为-0.1亿元;最低仅为2018年的8.3%。相对的,其固定资产增设均值为每年1.95亿元,且多为园区新建、出口汽车物流仓库建设。对比其销量、利润显著下降的事实,这些固定资产的投入并不符合公司中短期发展的需要。

同样地,华晨旗下子公司新晨动力2011-2019每年用于自主品牌研发的资本化及费用化支出平均值为0.33亿元,主要项目为研发改进王子发动机;占上年利润之比最高为2014年的51.9%;最低仅为2013年的6.9%。相对的,其固定资产增设均值为每年3.4亿元,且多为生产线的建设和园区收购。对比其利润较小的事实,这些固定资产的投入显然不是为了大量生产自主研发产品,而是生产宝马授权使用的N20发动机,且客户多为本集团其他子公司,显示出自主研发受限和销路的局限。

该数据也较直接地华晨经营上的“拿来主义”,一来可能因为始终无法吃透或者自主研发出更好的“汽车三大件”;二来从华晨集团各主要子公司历年资本化和费用化的研发支出大方向上看,宝马集团也并没有向华晨集团分享足够的技术、或提供足够的技术支持;三为从中期来看,基于华晨集团自主品牌自汽车销量逐年下滑的事实,相比花费高昂成本和长时间进行自主技术的攻克和创新,华晨的自主品牌更愿意通过合资的方式获得或者技术使用授权,体现在实际经营中就是技术来自宝马、三菱或其他大品牌,试图以高技术来支撑自主品牌,再进一步尝试将汽车产业和资本市场结合,令自主品牌得以打开国内和国际市场。

另一个伤害了华晨自主品牌的经营思路是“以价换量”,早年祁玉民为了逆转华晨汽车经营亏损的局面,主动降低高端品牌车系的价格,从而在最初几年内提高销量转亏为盈,但是这也在无形中损害了“中华”品牌高端定位的形象。2018年华晨汽车整体销量为8.94万辆,同比下滑31.7%;2019年,华晨汽车销量为4.91万辆,2020年华晨汽车销量再次大幅下降,仅2.28万辆;而同期华晨宝马的销量分别为33万辆、32.1万辆、35.2万辆。

(二)大事件:出售华晨宝马25%股权

2018年,发改委公布了进一步放开汽车行业外资持股比例的改革时间表:2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制,同时取消合资企业不超过两家的限制。5年过渡期后,汽车行业将全部取消股比限制。

祁玉民出售华晨宝马股权,促成了新政策下第一单合资车企股权转让交易,下为该交易的时间表和相关信息。

这一股权转让行为主要风险有二,其一,一旦转让完成,华晨集团将丧失在华晨宝马的经营主导权和对应的资产要求权,只能获得相对比例的利润,而此后新增利润能否覆盖转让所丧失权利的内在价值是一个未知数;其二,宝马与华晨的合作关系将受到削弱,未来即使华晨集团破产重组成功,从宝马集团获得研发技术支持的可能性和力度都将下降,从这一角度上说,出售华晨宝马股份即为杀鸡取卵。

当前许多人担心华晨宝马会沦为宝马在华的代工厂,实际上该担忧已部分成为事实。从目前的发展来看,华晨集团与华晨宝马最主要的关系是能够从其每年的经营中获得相应比例的利润。

而且,随着宝马集团在中国市场开辟新的合作伙伴关系,比如2019年与长城汽车合资成立了光束汽车。尤其此次华晨集团债券违约,面临破产重组的长期整合过程,可能进一步削弱华晨集团对宝马在合作伙伴意义上的重要性。

三、历年财务纵比及拆

由上表可以看出,2017-2019年非寶马类主要业务营收呈下跌态势,宝马类营收呈上升态势;此消彼长导致宝马销售营收从非宝马销售营收的22倍上涨至50倍;净利润数值也从非宝马销售的75%上涨至179%。

华晨中国自主品牌营收大幅下降主要由轻型客车及MPV(多用途汽车)销量下跌所致;另外直接物料及生产成本上涨也导致公司毛利率下降。

以上现象足以说明华晨中国的盈利越来越依赖于华晨宝马,而自主品牌不仅无法成为主要利润来源,其经营业绩呈现出明显下滑,趋势不容乐观。

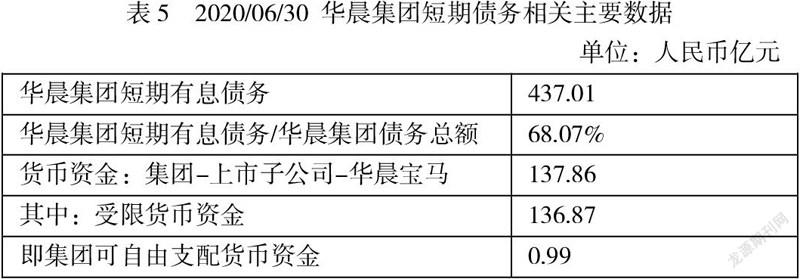

上表呈现出华晨集团明显的资产和负债期限、敞口不匹配特征;且华晨集团报表上绝大部分货币资金都下沉在各个子公司,很难归集,或者为票据保证金,绝大部分受限,不能用于偿还所募集债券的本息。

四、违约原因分析与事件反思

冰冻三尺非一日之寒,此次华晨集团的违约并非偶然,而是被掩盖在表面之下顽疾的爆发。综合已知的资料进行考量和总结,可知此次违约的原因至少为以下几点:

(1)可用资产少,且资产负债期限错配;

(2)配的进一步原因是华晨集团已陷入财务困境,具体表现在盈利能力下降、应收账款比重大、短期债务集中、债务总量相对于营收过高、资产受限、再融资能力弱;

(3)陷入财务困境的深层原因为华晨集团旗下自主品牌盈利能力薄弱且年趋下降,导致报表财务数据依靠并表华晨宝马进行维持;

(4)自主品牌盈利能力下降的主要原因为管理层路线失误,在自主研发上的忽视、自主研发方向没有准确把握与契合市场需求、以及由于拥有华晨宝马“现金牛”之后的松懈心态;

(5)投资者或者市场监管者对国企偿付能力的过度信任,以及对财务报表释放出的信号不够敏感。

对此次事件,各方至少应反思以下几个问题并引以为戒:

(1)华晨债务违约其实有迹可循,其中最明显的如17-19年的报表中各种财务比率,如果不将华晨宝马并入报表,华晨集团的账面表现并不能支撑其成功发债。为何种种迹象无人预警,或者说预警为何没有及时获得应有的关注?可以认为这一定程度上是过去“刚兑”的惯性,体现了投资者对于政府作为资信“靠山”的国企的盲目相信。

(2)在违约被正式宣布之前3天,也就是2020/10/20,大公国际将华晨集团旗下的“17华汽01”“18华汽01”“18华汽02”由AA下调,但仍达到A+,在事情爆出后才迅速将评级下调,在2020/11/20上述几支债券评级已为C。

由此可见评级公司的评级具有主观性和相当的滞后性,有时甚至与发行主体存在勾兑关系,因此需要谨慎将评级作为发行主体信用度的参考指标。

参考文献

[1]黄伟,徐莉萍,辛宇.“母弱子强型”控股集团债券信用评级主体错配——基于华晨集团的案例分析[J].财会月刊,2021(16):28-37.DOI:10.19641/j.cnki.42-1290/f.2021.16.005.

[2]梁可.基于债券投资者保护视角的企业债券违约问题研究[D].浙江工商大学,2021.

[3]李萌雅.债券违约原因及对策研究——以华晨集团为例[J].国际商务财会,2021(02):46-48.

[4]李若昭.我国违约债券的处置方法研究[D].北京交通大学,2020.DOI:10.26944/d.cnki.gbfju.2020.002286.

[5]程秋君.地方国企债券违约增多的深层动因及对策思考[J].中国银行业,2020(12):49-51.

猜你喜欢

法制与社会(2017年14期)2017-06-06

职工法律天地·下半月(2017年6期)2017-06-03

职工法律天地·下半月(2016年4期)2017-05-31

魅力中国(2016年41期)2017-04-21

大学教育(2016年12期)2017-01-03

商(2016年29期)2016-10-29

商(2016年3期)2016-03-11

债券(2014年4期)2014-05-04

北方法学(2014年1期)2014-01-20