“商业保险+社会保险”双轨制抗疫模式的启示

——基于新加坡和德国抗疫模式的思考

2021-01-08 13:05中山大学附属第一医院

上海保险 2020年12期

许 娴 中山大学附属第一医院

2019年底,新型冠状病毒感染肺炎(下称“新冠肺炎”)病例在中国湖北省武汉市出现,伴随着春运的大量人口流动,新冠肺炎在全国范围蔓延。随后,世界各国逐渐发现输入病例,2020年3月11日,世界卫生组织宣布新冠肺炎疫情“全球大流行”。各国依据本国疫情形势、人口密度和医疗水平等,出台了境外输入病例监测、佩戴口罩和居家隔离提示、全面社会隔离等不同程度的限制措施,发动社会力量与国家力量共同抗疫。保险所特有的损失补偿、风险保障、风险管理和社会管理等功能,使得保险业成为各国抗击疫情的重要力量。新加坡和德国采用的“商业保险+社会保险”双轨制抗疫模式,充分发挥了商业保险的上述功能,有效联合政府和社会保险的力量,为抗击疫情提供了有力的经济支撑和风险保障。

我国保险行业同样积极参与疫情防控,保险公司通过产品创新和扩容将保险责任延伸至新冠肺炎的感染和身故,借助医疗渠道为医疗机构提供防护物资和捐款,并帮助中小企业恢复正常的生产经营,提振经济。但我国保险行业发挥的作用仍然有限,相关保险产品的责任较为单一,难以覆盖新冠肺炎病例事前检测、事中隔离和事后治疗的全流程。因此,本文希望通过对新加坡和德国“商业保险+社会保险”双轨制抗疫模式下商业保险和社会保险各自发挥的作用进行梳理,为我国保险业深度参与应对公共卫生事件提供参考。

一、两国疫情发展情况

(一)新加坡疫情发展情况

2020年1月23日,新加坡出现第一例输入型新冠肺炎病例。新加坡政府采取“对外严防,对内维持稳态”的政策,在维持社会运转的前提下保证了感染病例稳定在百人左右,成为世界各国的“抗疫榜样”。2020年3月,随着新冠肺炎疫情在全球范围内扩散,新加坡面临着输入型病例大幅增长的压力,政府先后采取了入境隔离限制、禁止入境或过境新加坡等政策,截止到3月30日,新加坡累计确诊病例为644例。然而,进入4月,新加坡本地病例激增,客工宿舍出现集体感染。4月7日,新加坡政府启动“断路器”措施,开始为期一个月的严格社会隔离,然而此政策并未迅速遏制疫情的传播。2020年4月17日,被划为隔离区的客工宿舍数目增加至12栋,每日确诊病例数超过500人。截至2020年8月19日,累计确诊病例为56031人,占新加坡全国总人口数的0.98%。

(二)德国疫情发展情况

2020年1月27日,德国巴伐利亚州确诊首例新冠肺炎病例,但并未引起政府及民众的重视。2月15日前后,德国新冠肺炎疫情出现大规模爆发,政府开始发布风险提示,但仍未引起民众的广泛关注。2020年3月以来,德国疫情传播速度明显加快,4月之后,病例增长速度上升至每天上千人。在这一背景下,德国联邦政府开始实施各类管控措施,全国民众遵守社交限令,配合国家防疫措施。进入4月中旬,德国疫情出现拐点,每日感染人数持续下降,疫情向平稳方向发展。截止到2020年8月17日0时,德国新冠肺炎累计确诊病例达到224014例,累计死亡9232例。

总体来看,两国疫情发展都经历了“境外输入、集中爆发、平稳发展”的阶段,政府依据不同疫情形势采取了差异化的防疫手段,保证人民生命安全的同时,维持社会良性运转,力求经济发展与疫情防控的平衡。两国“商业保险+社会保险”双轨制的抗疫模式,有效联合了商业保险、社会保险和政府力量,缓解了政府和社会保障基金的压力,为抗击疫情提供了有力支撑,具有借鉴意义。

▶表1 新加坡保险公司新冠肺炎免费保险保障责任

▶表2 新加坡政府及社会保险保障责任

二、两国商业保险和社会保险作用分析

(一)新加坡模式

新加坡商业保险通过为新冠肺炎患者提供免费保险服务,保障新冠肺炎患者确诊及住院的经济损失,全方位发挥保险保障作用。通过梳理新加坡11 家保险公司发布的新冠肺炎保险产品的产品责任,可以发现,其保险责任包括确诊患者的一次性支付费用、身故保险金和住院费用补偿三方面,能够切实减轻患者的住院和治疗费用负担,缓解患者及其家属的生活压力,同时给予患者人道主义关怀,为患者提供心理安抚。新加坡政府及社会保险主要承担患者的检测、隔离及治疗费用。商业保险和社会保险的有效衔接,为患者及医护人员提供了更全面的保障,同时有助于减轻政府经济负担,效果显著。

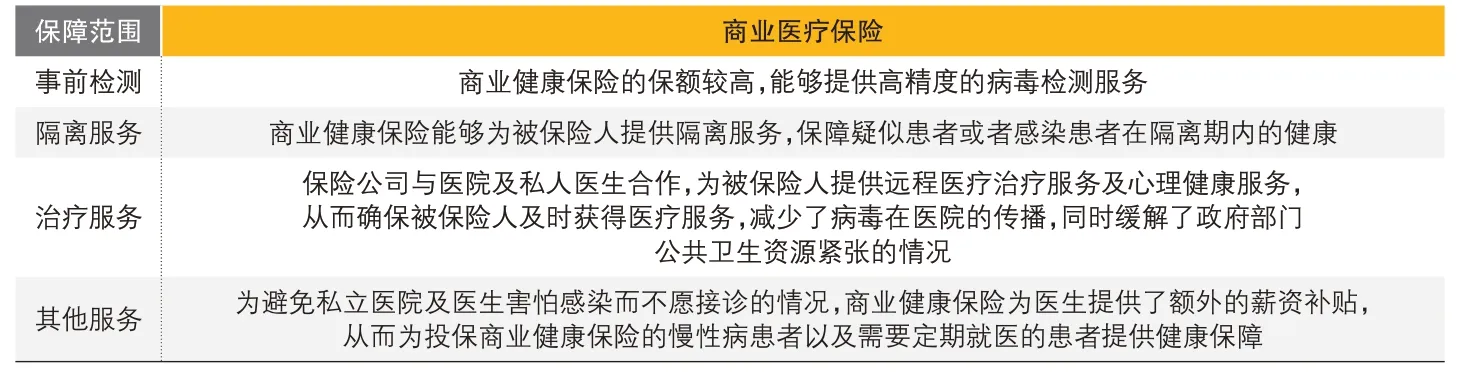

(二)德国模式

德国商业保险在抗疫中同样发挥了重要作用,但其参与方式有所不同。德国商业医疗保险费用相对较高,仅有10%左右的居民参加了私立医疗保险,商业保险公司为被保险人提供了事前检测、事中隔离治疗、事后安抚等全流程、高端化的医疗救助服务,保障了新冠肺炎疑似和确诊患者的及时救治和心理安抚,有效缓解了社会保险和政府的压力。

而月收入在4950 欧元以下的公司雇员及其家属,退休人士、大专院校学生、农民和他们的家属,失业人员等群体,则可获得法定医疗保险,这种强制性的社会医疗保险制度覆盖了德国91%的人口。针对此类人群,社会医疗保险为他们提供了从新冠肺炎诊断开始到治疗结束的所有费用。德国这种强制性的社会医疗保险,使得健康者与病患之间、高风险者与低风险者之间、单身者与有家庭者之间、高收入者与低收入者之间共济互助,充分体现了社会医疗保险的公平性。

(三)两国模式对比

两国保险在应对新冠疫情中均发挥了重要作用,但其发挥作用的模式存在差异。新加坡保险的作用主要集中于事后治疗与患者安抚上。事后治疗方面,政府和社会保险共同承担患者的住院与治疗费用;患者安抚方面,商业保险公司提供的免费保险给予了患者人道主义关怀,一定程度上减轻了患者及其家属的生活负担。总体来讲,新加坡政府及社会保险承担治疗费用,商业保险免费为患者及医护人员提供保障以减轻其生活负担,形成了良好的衔接。德国保险在疫情防控上更体现了双轨制的特色。德国社会保险为大部分民众提供免费的医疗与救治服务,而商业保险最大程度地减轻公立医院及社会保险基金的负担,在核酸检测、隔离病房、远程医治等方面都表现突出,与社会保险形成了良好的互动。

▶表3 德国保险公司新冠肺炎保险保障责任

▶表4 两国新冠相关保障安排的保险责任对比

三、双轨制模式对我国的启示

(一)扩大商业保险在疫情中的保障责任

我国保险公司提供的免费商业保险一般仅对重症患者或身故患者予以赔付,较少考虑患者住院补贴和隔离补贴,难以减轻患者的生活负担。而新加坡保险公司提供的免费保险不仅覆盖了确诊患者的一次性费用和身故保险金,同时考虑到患者住院费用补偿,较好地解决了患者短期无法工作继而失去生活来源的问题,减轻了政府的压力。我国保险公司可开发保障范围更为全面的保险产品,全方位满足患者需求。

(二)提高商业保险在全环节的参与度

我国保险公司在此次疫情中迅速扩展了保险责任,为医疗机构提供了防护物资和捐款,并协助提振经济,但在前期核酸检测、事中隔离的经济补偿和风险保障等方面参与度较低。而德国商业保险在核酸检测、隔离病房、远程医治等方面都表现突出,最大程度地减轻了公立医院及社会保险基金的负担。这种双轨制模式,既通过社会保险有效避免了因病致贫的现象,又通过商业保险降低了突发灾害造成社会保险基金及公立医院在短时间内过载的情况,值得我国借鉴。

猜你喜欢

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

上海商业(2021年2期)2021-01-30

中国-东盟博览(政经版)(2020年8期)2020-09-27

学生天地(2020年4期)2020-08-25

劳动保护(2019年3期)2019-05-16

今日财富(2018年13期)2018-05-14

小学生作文(低年级适用)(2018年4期)2018-05-14