农地流出对农村家庭资产配置的影响

——基于2011—2015 年CHARLS 数据的分析

2021-01-08 07:50:26胡雅倩孙立娟

湖南农业大学学报(社会科学版) 2020年6期

胡雅倩,孙立娟

(对外经济贸易大学 保险学院,北京 100029)

一、问题的提出

目前,我国家庭财富规模已居全球第二,但人均财富水平(4.78 万美元)仍低于世界平均水平(6.31 万美元)①,且城乡差距显著,2017 年农村家庭人均财富不足城镇家庭的三分之一(前者为8.41 万元,后者为27.47 万元)②。可见,虽然我国经济发展取得了优异的成绩,但人均财富水平仍然较低、城乡差距仍然较大,财富分布仍然不均。究其原因,一是城乡之间经济差距的影响[1],二是城乡投资模式的影响[2]。农民大多属于风险厌恶型个体[3],农村家庭资产配置不合理、资产选择单一的现象较为突出[4]。目前农村家庭的资产中仅7%为金融资产,且主要为风险小、收益低的现金和存款[5],这种投资偏好制约着农村居民财富增长,进一步拉大了城乡家庭财富差距。金融资产和房产的分布不均是城乡贫富差距的主要来源[6,7]。Galor 和 Banerjee 等[8,9]认为完善金融市场结构,使穷人有机会进入金融市场获得额外投资收入,可以缩小贫富差距。研究我国农村家庭的投资决策和资产配置行为,科学引导其投资决策,对提高我国农村家庭财富水平和缩小我国城乡之间贫富差距有着重要意义。

近十几年来,有关家庭资产配置和投资决策行为的研究越来越多[10]。大多数国外学者都是从背景风险(如健康状况和收入风险等[11,12])、风险态度、生命周期、婚姻状况和财富水平等[13-16]角度研究影响家庭资产配置和投资决策行为的因素。国内学者早期多从人口统计特征、背景风险等因素[17,18]考察家庭资产配置行为,近些年来,不断有学者从社会医疗保险、金融可得性、社会网络等视角[19-21]考察农村家庭资产配置行为。但很少有学者考察农地流转对农村家庭资产配置的影响。自十八大以来,我国不断深化农地“三权分置”改革,农民能更好地摆脱土地的束缚,积极“走出去”,优化了农村劳动力就业结构[22],促进了非农产业发展,带动农民从第二、三产业中获得收入。农地转出可以丰富农户的生计策略和收益来源[23],而伴随着收入的增长和财富的积累,农地转出行为是否直接或间接影响家庭的投资决策行为从而影响农村家庭资产配置呢?姚成胜等[24]根据2008 年CHIPS 全国微观数据,运用分位数回归方法研究了农地流转对农村家庭储蓄、风险投资、经营资产和首饰资本的影响。但未考虑农户农地转出行为的自选择和内生性问题,也未考察农地转出对家庭资产配置影响的途径。基于此,本研究拟利用2011—2015 年中国健康与养老追踪调查(CHARLS)数据,采用基于条件混合过程的Probit 和Tobit 工具变量模型,在减少农地流转的自选择和内生性干扰的条件下探究农地转出行为对农村家庭资产配置的影响及其可能的传导途径。

二、理论分析与实证设计

土地具有一定的财富效应[25]。农村土地承包经营权的流转,可以为租出农地的家庭带来新的工作机会和收入来源,导致收入水平的提高。因此,对于参与农地流转的家庭,随着家庭收入不断增加和财富的不断积累,家庭资产配置的约束条件被放宽,可能会改变农民的风险态度[26],进而影响农村家庭的资产选择行为。此外,由于我国农村社会养老保障体系还不够完备,部分地区社会保障仍具有“碎片化”和“分割性”特点[26],而土地作为农民基本的生产资料,是农村家庭的生存之本,对养老保障具有部分替代作用[27]。转出农地意味着丧失了一部分风险保障[28],根据预防性储蓄理论[29],农户会出于谨慎性动机增加预防性储蓄。综合以上来看,农地流转会影响家庭的投资决策行为。对于转出农地的家庭来说,可以通过改变生计策略来缓冲农地转出对生存的影响[28]。走出农村,积极参与非农就业,部分农户不仅收入提升,而且金融知识增加和金融可得性提高[30],这就提高了家庭配置金融资产和房产的可能性,而降低配置生产性固定资产的可能性。但对于社会保障不完善的地区,非农就业所带来的收入若不稳定或有限,转出农地的农户还是会出于谨慎性动机而持有无风险的现金和存款,配置风险资产和房产的可能性较低。

本研究重点关注的是农地转出对家庭资产配置的影响。家庭资产配置包括两个阶段,即农地转出对家庭资产持有可能性和各资产持有比重的影响。在非线性模型下,Probit 固定效应模型容易出现“冗余参数问题”[31,32],现实数据多为短面板,当时期T 有限,而个体n 趋于∞时,会导致估计结果的不一致[33]。而Probit 随机效应模型因对异质性有很强的假定,Wooldridge[34]认为混合截面模型比面板随机效应模型的结果会更稳健,基于此,本研究使用混合截面模型进行分析。又由于同一个体在不同时期的随机扰动项可能会存在自相关,因此使用聚类稳健标准误来解决组内自相关和组间异方差问题[34]。

本研究采用二元Probit 模型估计农地转出行为对农村家庭资产持有可能性的影响,基本的回归方程如下:

由于家庭资产持有比重只可能在[0,1]变化(本研究的10908 个农村样本中,金融资产、风险资产和生产性资产占家庭总资产的比重等于0 的家庭分别占64.04%、92.47%和60.20%),截断数据特征明显,因此,本研究采用Tobit 模型对此进行估计。具体的模型设定如下:

由于本研究的关键解释变量是二元变量,为了更有效地进行模型估计,采用Roodman[35]提出的条件混合过程(Conditional Mixed Process,CMP)。CMP 方法是一个较新的方法,国内已有许多学者在模型估计中采用了该方法,如翁辰和张兵等[36]。CMP 方法是以似无相关回归(Seemingly Unrelated Regression,SUR)为基础,基于极大似然估计法,通过构建递归方程组而实现两(多)阶段回归,适用于多种模型、多阶段的混合过程估计。主要分为两个过程:一是评估工具变量与核心解释变量的相关性;二是将工具变量加入模型并进行回归,根据内生性检验参数(atanhrho_12)判别其外生性。若内生性检验参数显著异于0,则模型存在内生性问题,即CMP 方法的估计结果优于Probit模型和Tobit模型的估计结果。相反,若内生性检验参数不显著异于0,则参考Probit 模型和Tobit 模型的估计结果。

家庭资产分为金融资产和实物资产(非金融资产)。金融资产主要包括现金、活期存款、定期存款、股票、债券和基金等。实物资产主要包括生产性固定资产④、耐用消费品⑤和房产⑥。考虑农村实际情况,本研究将集中探讨的农村家庭资产确定为金融资产、生产性固定资产(以下简称生产性资产)和房产。其中,金融资产包括风险性金融资产和非风险性金融资产,考虑到风险性金融资产可以直观地反映一个家庭的资产风险水平[37],因此,本研究在分析中将风险性金融资产(以下简称风险资产)单独列出,以直观考察家庭资产的风险水平变化,其主要包含家庭持有的上市公司的股票、债券(主要为企业债)、基金和借出款。控制变量除人口统计学变量(户主特征、家庭特征)之外,还包含了村庄特征,以及反映当地经济发展水平的宏观经济变量,此外,还引入了时间虚拟变量和省份虚拟变量,以控制时间效应和地区效应。

已有文献多假定家庭农地转出为外生变量,但是农村家庭是否租出土地是完全自愿的,具有一定自选择性。为了更有效地纠正潜在的内生性问题造成的回归偏误,本研究针对农地转出变量选取了工具变量,以村庄土地确权⑦和村庄与火车站的距离为工具变量。对于两个工具变量的解释如下:1)村庄土地确权。对单个农户的土地流转行为来说,村庄层面的土地确权可以视为一个政策外生变量[38]。农地产权越明晰,交易规模越大,交易成本越低[39],因此,为农户颁发土地确权证,不仅从法律层面上规范了农村土地租赁市场的秩序,保障了农户的土地权益,还在一定程度上提高了农户对农地产权的安全感知[37],激励了农户将闲置土地进行流转,使农村土地租赁市场更加活跃。因此可以说,土地确权与农户转出农地行为息息相关,而与模型中的扰动项不直接相关。2)村庄与火车站的距离。铁路网的建设往往需要考虑人口规模、资源分布及经济总量,且建设周期较长,短期内不会变化[40],因此,基本不受宏观经济影响。交通铁路建设对经济的发展存在增长效应[41],随着铁路运输业的发展,劳动力转移成本会降低,会促进农村劳动力向城镇转移。因此,拥有火车站的地区经济辐射效应理应更强,劳动力流动成本更低,非农就业的机会也相应更多,农户转出农地的概率更大。

三、数据来源及计量结果分析

1.数据来源及其描述性统计

本研究运用的数据是2011—2015 年中国健康与养老追踪调查(CHARLS)全国基线调查数据,该调查覆盖了全国28 个省(自治区、直辖市)的150 个县/区,总体上代表45 岁及以上的中国中老年人群,包括社区、家庭和个人问卷,涵盖了基本信息、收入、工作、健康状况和养老等方面信息。2011 年全国基线调查中的家庭为10 257 户,2013年和2015 年是在2011 年的基础上进行的全国追访调查。本研究保留了2011—2015 年分到土地且为农村户籍的家庭,并剔除了家庭净资产为零以及主要变量存在缺失值的样本,为了得到农地转出对家庭资产配置的实际影响,进一步剔除了存在转入农地的样本。根据以上筛选,最后得到的观测值共计10 908 个,其中2011 年有4 142 个,2013 年有3 490个,2015 年有3 276 个。未参加农地转出的农户共9 564 个,参与农地转出的样本为1344 个。

为了考察农地转出对农村家庭资产配置的影响,表1 给出了参与农地转出与不参与农地流转农村家庭各变量的均值统计差异。从表1 可以看出,参与农地转出的农户仅占总样本的13.92%,其中,户主为女性的家庭选择转出农地的样本占50%以上,结合家庭男性劳动力占比来看,转出农地的家庭男性劳动力占比也比非转出家庭要低,从而可以看出家庭男性劳动力对于家庭是否参与农地流转这一行为具有一定影响。从家庭财富来看,相对非转出家庭来说,参与农地转出的家庭财富值更高。从资产配置的角度来看,持有各资产的情况以及各资产持有比重情况在转出农地的家庭和非转出家庭中可能存在着显著的差异,在后文中会通过建立实证模型进行进一步分析验证。

表1 主要变量描述性统计

2.回归结果分析

(1)农地转出行为对农村家庭资产持有可能性的影响。使用Probit 模型和基于条件混合过程(简称CMP)的Probit 工具变量模型就农地转出对金融资产、风险资产、生产性资产持有可能性的影响分别进行估计,回归结果见表2。

从表2 前三列回归结果来看:对转出农地的家庭来说,参与农地转出对金融资产、风险资产均具有正向影响,但对生产性资产的持有可能性具有负向影响,即转出农地后,家庭对生产性资产的需求也会相应减少。一方面,将闲置的农地转出会产生一笔租金,增加财产性收入,此外,转出农地的农户可以通过参与非农就业以增加工资性收入,从而产生收入效应;另一方面,参与非农就业的农户因“城市化”的原因,提高了金融知识和金融可得性,进一步影响其投资决策行为。

后三列汇报的是使用工具变量后的回归结果。可以看出,第一阶段中工具变量的系数均在1%的水平下显著,说明工具变量选取较为合理。使用工具变量后,各关键变量的边际效应与Probit 回归结果基本一致,且回归系数显著增大。此外,atanhrho_12 均在1%的水平下显著,拒绝了外生变量的原假设,说明转出农地具有一定内生性,应使用CMP-IVProbit 模型进行估计。纠正内生性问题后的结果显示,在控制所有其他可能影响家庭资产选择的因素后:参与农地转出的农户相对未参与农地转出的农户,持有金融资产的可能性高38.5%,持有风险资产的可能性高6.2%,持有生产性资产的可能性则低16%。

(2)农地转出行为对农村家庭资产持有比重的影响。表3 中前三列为基准模型的回归结果,可以看出,相对非转出家庭,参与农地转出对金融资产和风险资产的持有比重影响显著为正,其对生产性资产的持有比重影响显著为负。说明转出农地的农户不再为了农业生产而购置新的生产性资产,倾向于将资产向金融资产和风险资产转移,从而提高家庭金融资产和风险资产的持有比重。

从工具变量的估计结果来看,参与农地转出的家庭相对非转出家庭,对金融资产和风险资产的持有比重更高,但对生产性资产和房产的持有比重分别低1.1%和18.8%。转出农地的家庭对房产持有比重相对更低,是由于绝大多数农村家庭拥有住房(表1),已拥有住房的家庭并不急于修或盖房子,对于农村家庭来说,修建房子是一项较大的支出,由农地转出所带来的收入效应有限。

表3 参与农地转出对家庭资产持有比重的影响

3.稳健性检验

(1)使用两阶段最小二乘法估计。一些学者认为,当因变量和自变量都是二元变量时,可使用两阶段最小二乘法(即IV+PLM)来估计[42]。

表4 为使用IV+PLM 进行估计的回归结果。可以看出,第一阶段方程中各工具变量都在1%的水平下显著,第一阶段F 值也大于10,说明不是弱工具变量[43],且Hansen J 统计量中的P值均大于0.1,均未拒绝原假设,说明不存在过度识别问题,即工具变量选取是合理的。表中农地转出行为对家庭资产配置的影响与上文中的结果无明显差异,说明本研究的结果是稳健的。

表4 转出农地对家庭资产配置的影响(两阶段最小二乘法(2SLS))

(2)用连续性变量替换非连续性变量。参考钱忠好和王兴稳[44]对土地流转率⑨的定义,表5 运用农地转出率(连续变量)代替农地转出(0-1 变量)。从结果来看,估计结果的系数大小虽有不同,但显著性和系数符号未发生改变,说明本研究的结果依然是稳健的。

表5 农户土地转出率对家庭资产配置的影响

4.拓展性分析

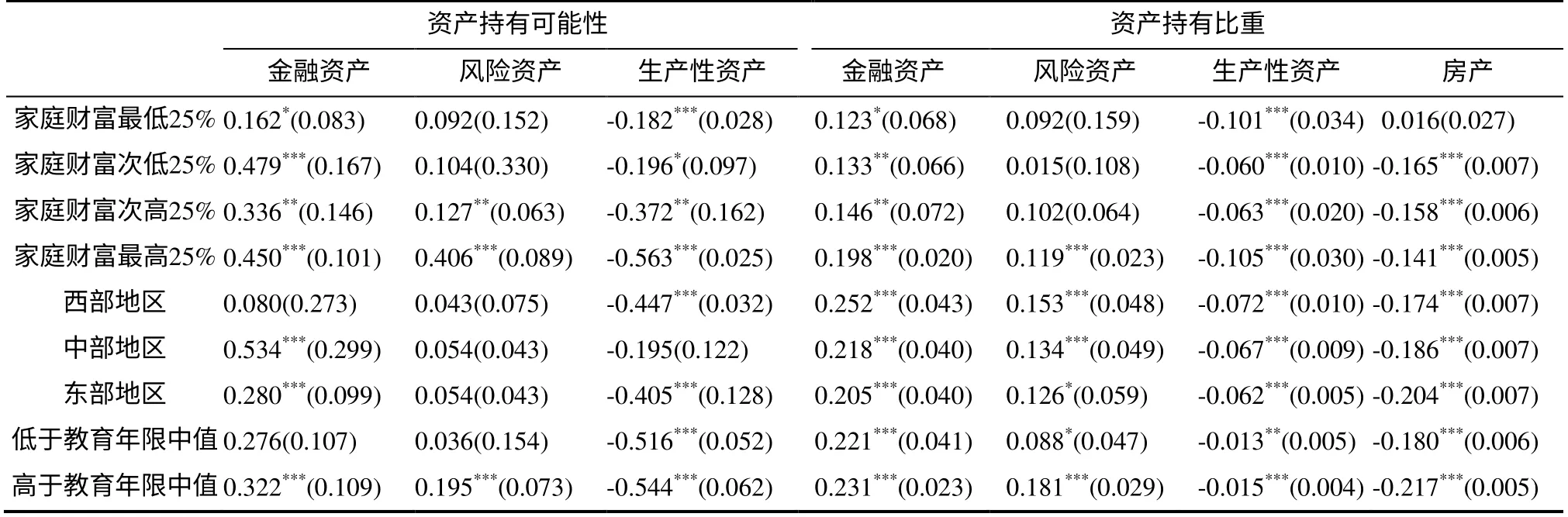

(1)异质性分析。上文分析是基于全样本的平均效应进行的,未考虑群体异质性。接下来将从家庭净资产、地区和户主教育年限三个方面进行分组回归。以下异质性分析中均使用基于CMP 的Probit模型和Tobit工具变量模型进行估计(表6)。

表6 异质性分析

首先,按家庭净资产(财富)分为四组并分组回归。结果表明,相对未转出农地的家庭,转出农地使家庭中金融资产和风险资产随着净资产的增加而提高,但对生产性资产和房产则相反。说明参与农地转出具有一定的“财富效应”,相对于非转出家庭来说,转出农地的家庭随着财富水平的提高,风险承受能力相应增强,与此同时,对生产性资产和房产具有“挤出效应”。其次,按地区分为三组分别进行回归。从金融资产(包括风险资产)来看,农地转出对经济较发达的中东部地区的影响更为显著;从生产性资产和房产来看,农地转出在三个地区的影响均显著为负。最后,按高于或低于户主教育年限的中值分为两组。从转出农地的家庭来看,户主教育程度较低的家庭对金融资产(包括风险资产)持有可能性虽然为正,但并不显著,而户主教育程度较高的家庭选择金融资产和风险资产的概率相对非转出家庭要高32.2%和19.5%,从持有比重来看,金融资产和风险资产的持有比重随着教育年限的提高而提高;转出农地对生产性资产和房产的配置均是负向影响,即随着户主教育年限的提高,转出农地家庭会减少生产性资产的持有可能性和持有比重,对房产的持有比重也会减少。

(2)影响途径分析。前文是分析农地转出对家庭资产配置的直接影响,考虑到农地转出可能会通过影响农户的生计策略间接影响家庭的投资决策,因此,本研究从就业结构来考察农地转出可能的影响途径。为此,以家庭中非农就业人数占家庭劳动力的比重为被解释变量,以转出农地为解释变量,利用混合截面数据并运用OLS、Probit 和Tobit模型进行估计,估计结果如表7 所示。

从第一列的结果可以看出,转出农地的家庭中非农就业占比相对未转出农地的家庭高5.2%,表明农户在转出农地之后,会通过改变生计策略(如参与非农就业),以提高家庭收入,实现财富积累,以影响家庭的投资决策。从家庭非农就业占比对家庭资产配置的影响来看,非农就业占比对金融资产、风险资产的持有可能性和持有比重均显著为正,但对生产性资产的持有可能性和持有比重以及房产的持有比重的影响显著为负。结合上文中表2 和表3的结果可知,在加入家庭非农就业占比变量后,各资产持有可能性与资产持有比重的边际效应绝对值较表2 和表3 中有所减小,表明农地转出是通过提高家庭成员非农就业占比进而影响家庭的资产决策。

表7 农地转出对家庭资产配置的影响途径分析

四、研究结论与启示

本研究基于2011—2015 年的中国健康与养老追踪调查(CHARLS)微观数据,利用基于条件混合过程的Probit 模型和Tobit 工具变量模型分析农地转出对农村家庭资产配置的影响。研究发现:从农村家庭资产配置可能性来看,参与农地转出的农户相对未参与农地转出的农户来说,持有金融资产和风险资产的可能性分别高38.5%和6.2%,持有生产性资产的可能性则低16%。从农村家庭资产配置比重来看,参与农地转出的家庭对金融资产和风险资产的持有比重相对更高,但对生产性资产和房产的持有比重分别低1.1%和18.8%。同时,本研究还探究了农地转出对家庭资产配置的影响途径并发现,转出农地的农户会通过参与非农就业来实现家庭收入的提高和财富的积累。

此外,本研究还从家庭净资产、地区和户主教育年限三个方面进行了异质性分析发现,参与农地转出具有一定的财富效应,相对非转出家庭来说,转出农地的家庭随着财富的增加而相应提高金融资产(包括风险资产)的配置,但对房产具有挤出效应;在经济相对发达的地区,参与农地转出的家庭对金融资产(包括风险资产)的配置可能性和比重相对更高;户主教育年限越高,农地转出对金融资产和风险资产的边际效应也相对更高。

以上研究结论对于促进农村家庭投资行为具有以下启示:第一,目前农村金融市场发展仍然滞后,还需进一步完善农村金融市场,提高农户的金融可得性,正确引导农户的投资行为,以优化农村家庭的资产配置,进一步缩小城乡财产收入差距。第二,加强农村地区教育的投入,进一步构建城乡一体化教育制度,在为农村居民提供多元化投资渠道的同时,提高农村居民对金融市场的认知程度,打破其参与金融市场的知识壁垒。第三,应进一步在推广和宣传农地流转政策的同时,完善土地流转市场,合理引导农户参与农地流转市场,引导转出农地的农户形成正确的风险态度,进一步完善农村地区社会保障体系,并加大农户的社会保障力度。

注释:

① 数据来源:瑞信发布的《全球财富报告2018》。

② 数据来源:经济日报社中国经济趋势研究院编制的《中国家庭财富调查报告(2018)》。

③ 周钦等认为,农村家庭基本都拥有自建住房,因此在家庭资产持有可能性部分,本研究不考虑农地流出对持有房产可能性的影响。

④ 根据CHARLS 问卷对生产性固定资产相关问题的描述,其主要包括拖拉机、脱粒机(包括打稻机)、机引农具、脱水机(包括水泵)和加工机械。

⑤ 家庭耐用消费品虽然是家庭主要资产之一,但一部分耐用消费品既有消费性质又有投资性质,且现值较难以估算,因此本研究未将其纳入家庭资产。

⑥ 根据CHARLS 问卷中关于住房问题的内容,将房产定义为完全归家庭成员所有的房产。

⑦ CHARLS 2011 社区/农村问卷中关于土地确权的问题是“JA017 你们村的村民是否已经领到土地承包经营证?”。

⑧ 本研究将户主完成的最高学历转换为受教育年限,具体为:没上过学,赋值0;小学,赋值6;初中,赋值9;高中、中专(中等师范、职高),赋值12;大专,赋值15;本科,赋值16;硕士,赋值19;博士,赋值22。

⑨ 农户农地转出率=当年转出面积/转出户年初经营面积。

猜你喜欢

铜仁学院学报(2018年4期)2018-06-13 03:21:38

领导决策信息(2017年13期)2017-06-21 10:10:40

临床医药文献杂志(电子版)(2017年11期)2017-05-17 04:48:46

经济与管理(2016年2期)2016-12-01 04:28:52

新闻传播(2016年2期)2016-07-12 10:52:16

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:22

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

博览群书·教育(2013年9期)2013-04-29 18:15:32