大数据背景下高校财务信息安全管理浅析

2021-01-07 07:08:48黄晓兰

经济视野 2020年20期

□ 文| 黄晓兰

概述

近些年以来,随着我国高等教育体制改革的不断深入,高等院校蓬勃发展,办学规模和经济活动业务量也越来越大。与之对应的财务管理工作量也呈现出加速增长的趋势,各种新兴信息技术被逐渐运用到高校财务系统里来,有效提高了财务工作管理服务水平。大数据技术不仅给高校财务信息管理带来了新的发展机遇,也带来了前所未有的挑战,如何采取有效的措施做好财务信息的安全管理工作,是高校财务管理部门不得不重视的课题。

大数据对高校财务管理的影响

我国财务管理信息化发展历程

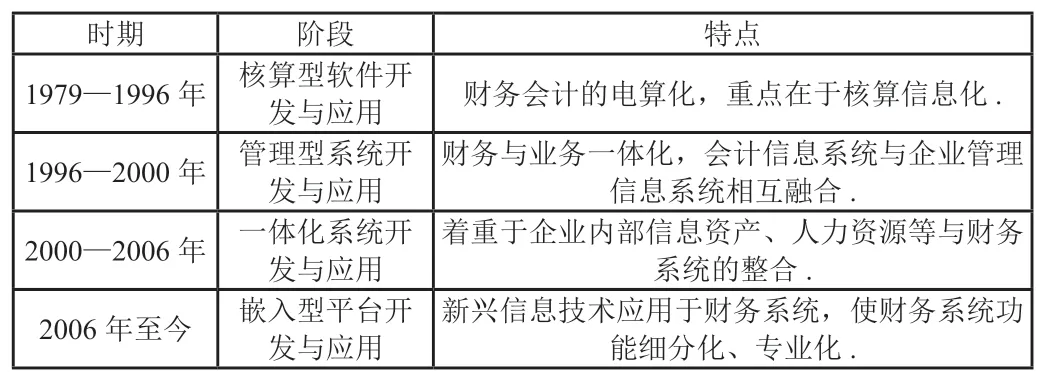

黄长胤依据中国会计学会会计信息化专业委员会(2009)对财务信息化发展阶段的划分,将我国财务信息化风云变幻的40多年发展梳理为以下四个阶段:

表1 我国财务信息化发展阶段

目前我国多数企业已步入了业财一体化的财务信息系统发展阶段,只有少数企业进入了较高级的智能化式嵌入型平台应用阶段。而由于我国事业单位财务业务的特殊性,目前高校财务系统在核算信息化的基础上,只融合了部分业务层(如集中采购管理、资产管理等)的管控,系统功能还有很大空间有待完善。

大数据对高校财务信息化管理的影响

大数据具有4 个V 的特点,即容量(Volume)、多样性(Variety)、速度(Velocity)、价值(Value)。大数据技术不仅仅只是把大量的数据单纯地集合在一起,而是利用专业化的新兴信息技术对海量数据进行快速处理、加工和分析,转变成可供人们使用或决策的信息。在大数据的技术支持下,财务、业务、高度信息化的深度融合必将全面提升高校的财务信息管理水平。与此同时,高校财务信息系统的数据来源将更加多样化,例如高校内部各部门信息系统和外部的移动终端数据、互联网上的开放数据等。数据类型也更加丰富,例如结构化数据以及文本文件、音频视频、图片等非结构化数据。海量数据信息资源体量大且冗杂,随着高校财务信息化系统功能越复杂,数据泄露或丢失等信息安全风险也越大。

大数据背景下高校财务信息安全危机的来源

大数据背景下,高校财务信息安全管理面临的困境更多更复杂,例如被攻击的渠道多、威胁范围广、攻击隐藏期长等等,给高校财务信息安全带来危机,严重威胁个人和单位的隐私保护,给相关人员带来重大的经济财产损失。大数据背景下高校财务信息安全危机来源主要分为以下三类:第一,系统安全危机。大数据背景下财务信息的生成、处理、传递和存储都离不开系统平台,系统中的任何一个载体如果受到攻击,就会对财务信息的安全形成威胁;第二,网络安全危机。大数据背景下的高校财务信息系统与互联网技术息息相关,经济活动过程中产生的沟通和交易以及私人信息都需要借助网络技术进行。而基于网络的开放性特点,信息安全隐患和风险巨大;第三,数据安全危机。大数据背景下,病毒、木马等非法代码可能会分散隐藏在海量的非结构化的财务信息数据中,他们能够逃脱现有数据信息安全分析工具的实时检测和查杀,给财务信息安全带来危机。

大数据背景下高校财务信息安全管理对策

随着互联网技术和计算机技术迅猛发展进步,数据信息泄露、破坏性攻击事件频繁发生,谁也不敢保证自身数据是绝对安全的。因此高校财务管理部门在利用大数据技术带来的新机遇的同时,更要努力寻找财务信息安全管理的新措施、新途径,使高校财务信息安全管理更加精细化、科学化,财务信息安全得到有效的保障。

加强财务人员的信息安全意识

高校财务信息安全的管理,首先要提高财务人员的信息安全意识。只有思想上的重视,才能在管理理念和行动上有所体现,能够在今后的实际工作中加大对于财务信息安全管理方面的人力、物力和财力的投入力度。其次,要积极转变信息安全管理理念。传统的财务人员往往只有在信息安全受到威胁的时候有所行动,大数据时代,财务人员必须化被动为主动,要有主动向应对和防范风险方向发展的意识,多做财务信息安全案例风险分析,以备更好地预测风险。最后,要定期为相关财务人员进行财务信息安全宣传和培训。要让大家意识到,大数据背景下的财务信息安全不仅仅是高校财务管理部门员工的职责范围,他关乎高校所有人员、所有部门的切身利益,因此也是高校师生共同的责任。

优化高校财务信息安全体系

要根据目前财务管理信息化建设的实际情况和信息技术的发展,按照“预防与堵漏结合,隔离与监控并重”的思路,及时、有效地优化财务信息安全体系。高校的财务信息安全体系主要包含安全管理制度、安全管理人员配置、安全管理平台等的建设。首先在制度方面,要结合高校财务信息安全管理的特点,财务部门应当制定出有针对性、有约束力的信息安全管理体制,为财务管理信息化建设提供一个安全的环境;其次在财务信息的安全管理人员配置方面,根据财务信息数据的实用价值划分重要性等级、授权等级以及分类分层加密处理,然后合理设置数据信息安全防护管理岗位,配备专业的信息安全技术人才;最后,在数据安全管理平台建立方面,要定时对财务信息数据运行环境进行安全清理,提防黑客对财务信息系统的恶意入侵,及时查杀病毒、修补漏洞、升级维护财务信息系统和数据备份,及时有效地扫除网络安全隐患。

提高信息安全防范技术的应用能力

大数据时代的到来,进一步增加了财务信息安全管理的难度。高校财务人员只有切实提高自身的信息安全防范技术的应用能力,才能有效抵御各类安全风险的威胁。目前信息安全防范技术主要有防火墙技术、数据加密技术、访问控制技术、入侵检测与安全测试评估技术以及认证技术等等。其中防火墙技术是指隔离在本地网络与外部网络之间的一道防御系统的总称,已经在计算机网络领域得到了广泛的应用。数据加密技术是网络信息安全技术的核心,主要分为数据传输加密和数据存储加密,保护网内的数据、文件信息等等。访问控制技术能够保护被访问的财务数据,在保证财务数据信息不被随意删除、修改或拷贝的前提下,用户可以对财务信息数据库进行随时访问。入侵检测技术能够帮助财务信息系统快速发现攻击,记录和禁止从防火墙外部进入的恶意访问。安全测试评估主要是对各业务服务系统的安全性进行测试和风险评估。认证技术比较常见,典型的手段有用户名、口令等身份识别技术,用来确定用户或者设备身份的真实性与合法性,是提供信息安全服务的前提。

结语

综上所述,大数据背景下高校财务信息安全问题更加需要警惕,因此我们要加强对现状的分析和潜在风险的预测,积极构建科学有效的财务信息安全体系,全面提高信息安全防范技术的应用能力,进而不断提升高校财务信息安全管理的质量。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

河南水利年鉴(2020年0期)2020-06-09 05:43:36

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

现代企业文化(2018年13期)2018-06-09 08:22:16

消费导刊(2018年8期)2018-05-25 13:20:09

消费导刊(2017年20期)2018-01-03 06:26:38

河南水利年鉴(2017年0期)2017-05-19 02:29:27

公民与法治(2016年21期)2016-05-17 04:19:31

行政事业资产与财务(2015年23期)2015-10-26 03:13:26