我国商业银行资本充足率问题探究及对策分析

2021-01-07 11:46郑梦瑶

经济技术协作信息 2020年36期

◎郑梦瑶

本文从《巴赛尔协议》关于资本充足率的监管要求入手,结合近三年我国商业银行的经营状况和资本充足率相关数据,分析商业银行在资本充足率管理方面存在的问题及原因。同时,借鉴国内外资本充足率管理的有效方法,提出恰当的策略和建议。

一、引言

金融是推动国家经济发展进步的重要利器,也是当代经济的血脉所在。在金融市场乃至整个国民经济中,商业银行处于非常独特的位置。商业银行的风险管理工作无论对于金融业发展还是整个宏观经济的稳定运行都具有举足轻重的作用。而商业银行风险管理必须依靠资本监管,其中资本充足率被称作是风险管理的最终防线,因此其重要性显而易见。

从2014年开始,我国进入经济新常态。为了更好地适应这一经济背景,商业银行应该积极寻找更加适合自身的经营模式,加强风险管理,防范出现特大金融风险。鉴于此,资本充足率问题依旧是历年来学界和业界研究的重点课题,具有重要的现实意义。

二、资本充足率与《巴赛尔协议》概述

《巴赛尔协议》是巴塞尔委员会为加强商业银行资本监管而出台的为国际范围所普遍接受的监管法规。自1988年《巴赛尔协议I》问世以来,一共经历了1996年、2004年、2010年等多次修订和完善。最新版《巴赛尔协议III》于2010年面世,据其规定,商业银行资本分为一级资本和二级资本。其中,核心一级资本充足率不低于4.5%,一级资本充足率不低于6%,资本充足率不低于8%。

三、我国商业银行资本充足率存在的问题及原因分析

(一)资本不足问题

1.商业银行融资渠道狭窄。

目前,我国商业银行存在资本结构单一的问题。一级资本几乎全部来自于核心一级资本,其他一级资本数量极少。同样,二级资本工具数目也极其匮乏,仅包含优先股、次级债和可转债等常见资本工具,缺乏其他资本工具的创新。

2.贷款质量下降,不良贷款率处于较高水平。

2019年我国商业银行各季度不良贷款余额分别为2.1571万亿元、2.2352万亿元、2.3672万亿元和2.4135万亿元;不良贷款率分别为1.80%、1.81%、1.86%、1.86%;拨备覆盖率分别为192.17%、190.61%、187.63%、186.08%。以2018年为例,我国部分商业银行的不良贷款率情况如下:浦发银行2.06%,中信银行1.80%,华夏银行1.77%,民生银行1.72%,平安银行1.68%,农业银行1.62%,兴业银行1.59%,工商银行1.54%,建设银行1.48%。

经过以上数据的分析,我们能够得出结论:总体来看,中国商业银行普遍具有较高的不良贷款率,这是致使商业银行资本缺乏的一个重要因素。

3.表外业务回归表内。

根据资管新规的最新要求,有将近五万亿元人民币的表外非标业务要逐步回归表内,依据资本充足率的计算,表外非标业务回归表内势必会增加风险加权资产,在银行资本总量不变动的前提下,表外业务回归表内无疑会使得商业银行资本充足率减小。

(二)资本结构问题

1.股本构成不合理:普通股占比过大。

从中国银行业的现状来看,普通股是构成一级资本的主要力量,其占比达到10%以上,远远大于国际市场普遍认同的临界点3%。另外,一级资本构成中,优先股占比极少,远低于国际要求的正常水平。依照2019年银行资本充足率报告,中国银行优先股总额159.9亿元人民币,占一级资本的8.85%,中国工商银行优先股总额199.4亿元人民币,占一级资本的7.5%。由此可见,我国商业银行股本构成结构不适当,普通股占比过大,优先股等其余资本工具占比过小。

2.一级资本和二级资本占比不合理。

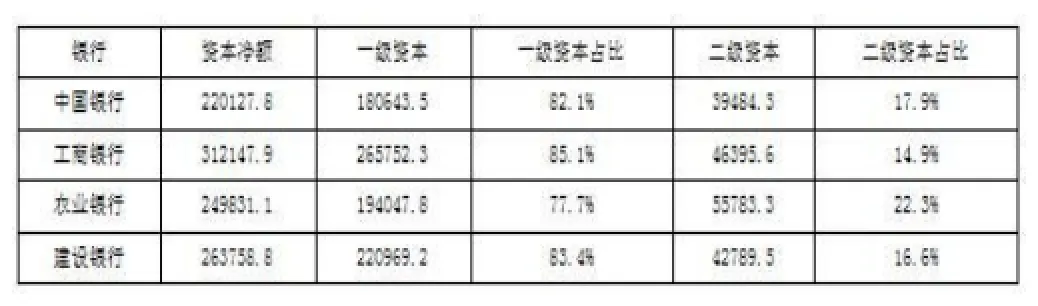

从资本结构角度来看,我国商业银行资本构成不合理。在一级资本中,核心一级资本所占比重过大,在有些银行占比甚至高达90%之多,其他一级资本占比微不足道,有些银行甚至几乎没有任何其他一级资本。以四大国有银行为例,2019年其资本构成情况如下表:

表1 2019年四大国有银行资本构成情况 单位:亿元人民币

显而易见,各商业银行的一级资本占资本总量的大部分,二级资本只占少数部分。此外,依照《商业银行资本管理办法(试行)》的相应规定,诸多二级资本工具在过渡期结束后将不再记入监管资本。如中国农业银行和中国建设银行分别筹集二级资本557.8亿和427.8亿,其中分别有450亿和208.9亿在过渡期之后将不再记入监管资本。这一举措会进一步降低银行的资本充足率水平。

从我国当前银行资本构成结构来看,一级资本占比远远超过二级资本,尤其是四大国有商业银行,平均二级资本占比甚至不到20%。因此,二级资本极度匮乏是我国商业银行资本充足率问题存在的又一重要原因。

3.各类商业银行资本充足率水平差异大。

表2 2019年各类商业银行资本充足率情况

按照上表显示数据,不难发现我国各类商业银行资本充足率存在较大差异。其中,大型国有商业银行的资本充足率都维持在一个比较高的水平上,而国有股份制商业银行的资本充足率虽略低于五大银行,但也处于较高水平。然而,部分城市商业银行的资本充足率较低,仅略高于最低监管标准。而部分农村商业银行则因信贷业务量较小,使得资本充足率偏高。

四、提高商业银行资本充足率的策略建议

(一)分子策略——增加资本

1.内源资本筹集策略。

(1)加强银行管理,制定和健全银行内部经营机制。健全的银行内部经营管理机制极大程度上提高从业人员的工作效率,增加银行的获利空间。所以,强化经营管理,健全和完善银行内部经营机制是增强商业银行获利能力的有效方式,也是提高资本充足率的必然举措。

(2)实行差异化经营,提升银行利润。近年来,各类银行之间的竞争愈来愈烈,商业银行的理财产品存在同质问题,致使其利润空间缩小。因此,商业银行应充分认识自身独特优势,因时因地制宜,创造出符合客户差异性需求的金融产品,并且逐步拓宽经营范围,以赢取更多利润。

(3)减少开支,节约成本。当前,许多地区的银行分支机构设置和人员配置不合理,致使银行运营成本提高、资源浪费现象严重。所以,精简机构、优化人员配置是银行减少开支、节约成本、增强盈利能力的一个重要途径。

(4)致力于发展中间业务,加强银行的盈利能力。与传统银行业务不同,中间业务不构成商业银行加权风险资产。而且其利润来源更广泛,风险更低。所以,积极发展中间业务以增加银行利润有助于提高资本充足率。

2.外源资本筹集策略。

(1)发行普通股。普通股是最常见的资本补充方式,在各类企业的实际经营操作中广泛运用。它具有较多优势:第一,普通股无到期日限制,所以,普通股是银行资本中最稳定的资金。第二,普通股股利不固定,银行可根据盈利情况决定股利支付与否以及股利的支付数量。因此,银行的财务负担较轻。

(2)发行优先股。相较于普通股,优先股具有以下独特优势:第一,优先股股东不参与银行经营管理与决策,不会稀释普通股股东的权力。第二,优先股股利固定,虽要求定期支付股利,但即使不支付股利也不会引发银行破产。

(3)发行可转换债券。发行可转换债券也具有许多优势。第一,银行支付给可转换债券持有人的利息通常低于不可转换债券,可节省筹资成本。第二,若未来可转换债券成功转换为普通股,可节省发行股票的高额成本。

(二)分母策略——降低风险加权总资产

1.优化资产组合,提高资产质量,降低风险水平。

(1)调整资产结构,优化资产组合。第一,商业银行需适当调整证券投资结构,降低高风险证券投资的比重。第二,商业银行可购买不同证券资产组合以减少投资风险。第三,商业银行可调整贷款资产组成,适当出售流动性差的高风险资产。

(2)提高资产质量,降低不良贷款率。我国商业银行的不良贷款率处于较高水平,所以降低不良贷款率是提高资本充足率的一条必由之路。商业银行信贷部门应谨慎放贷,做好贷前审查工作。另外,商业银行要密切关注贷款企业的各项指标,对资不抵债的企业及时采取恰当的措施,减少进一步损失。

2.建立全面风险管理系统,降低银行总体风险。

风险管理是商业银行日常运行不可或缺的一部分,完善的风险管理体系对于商业银行稳健运营的重要性不言而喻。健全的规章制度、科学合理的风险管理可使商业银行迅速地识别风险,采取适当的措施应对风险,使得银行长久运营和发展。因此,必须要建立、健全和完善风险管理体系,从而降低银行总体风险。

猜你喜欢

销售与市场(营销版)(2019年6期)2019-11-28

小康(2017年28期)2017-10-13

现代企业(2016年11期)2016-12-20

股市动态分析(2016年30期)2016-08-15

消费导刊(2016年1期)2016-02-23

现代企业(2015年2期)2015-02-28

法人(2014年1期)2014-02-27