基层央行闲置资产的管理对策

——对某中支的调查

2021-01-07 03:54徐重宾

经济视野 2020年22期

□ 文| 徐重宾

人民银行经过长期的发展形成了较大规模的资产,但由于诸多因素,形成了一定数量级的资产闲置,如何加强这部分资产的管理与处置,成为当前亟需解决的问题。

闲置资产的现状

闲置资产是指停用时间较长,已不需用,或是同类资产替代无需继续使用的资产。从近期对某地级市人民银行的调查看,呈现出以下特点:

闲置资产规模较大

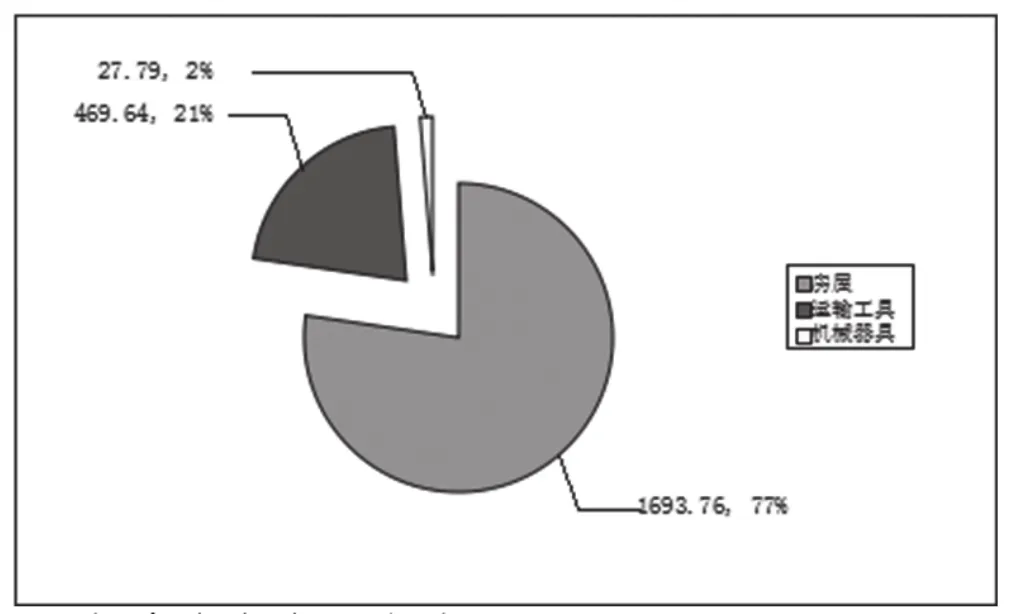

该地市全辖闲置的房产资产原值达到1693万元,占房产原值总额的6.7%,运输工具闲置11辆,469万元,占比21%,其他器具闲置13%。

结构不均衡,仍以不动产为主

在基层央行闲置资产中,房屋的占比高达77.29%。这些房屋,大多体现在老旧办公用房及其配套设施、部分老职工宿舍等,由于新建、搬迁、城市改造等原因,导致这部分资产难以利用。同时,部分车辆由于品牌、排量、价格等不符合公车使用政策,无法继续作为公务用车使用而形成闲置。

如下图所示。

部分资产存于账外

部分基层央行机构,鉴于当时粗放式管理,在资产购建环节,如资金安排、建设手续、审批程序、验收环节等存在一定问题,使资产入账程序不符合相关规定,导致资产难以完成,形成账外资产。

形成闲置的原因

政策因素

1.金融监管体制改革,分设银监机构后形成资产的闲置。人民银行独立行使央行职能后,各地分支机构相继成立,此后陆续进行固定资产的购建以保证办公的需要。然而,随着2003年银监从人民银行分立出去,人员的减少及职能的变化,形成一部分的资产闲置。

2.县级机构发行库房的撤销。从2005年开始,基层人民银行撤销了一批发行库,自然就形成了库房资产的闲置。

3.办公用房的清理。为坚决中央有关精神,基层人民银行对办公用房进行了清理,对超面积使用的办公用房采取了收回、调整等整改措施,对出租资产进行了收回,从而也形成一定数量的办公用房闲置。

设备更新速度加快

随着科技发展加速,办公用电子设备和器具因为技术的原因,更新也随之加快。例如人民币防伪技术的不断进步,一些发行机械器具设备也随之进行升级换代,从而自然淘汰了老旧的设备而形成闲置。

社会化服务的发展

多年前,基层人民银行除新建办公用房外,同时也配套建设了内部招待所,甚至培训中心等。随着社会化程度的发展,这些服务场所使用率较低,从而形成了闲置。

闲置资产的影响

会计信息失真

闲置资产的存在,在基层央行的财务报表上,反映出资产的规模,但这些资产没有得到充分利用,导致信息反映不真实。

存在资产减值风险

闲置资产因长期不使用,或者落实管理责任不到位,形成资产空置,无人管理的局面,资产的保值增值难以实现,可能导致的资产减值。

容易造成安全事故

特别是不动产类的闲置资产,如果长期闲置,不被利用,资产破损程度将会加快,甚至出现倒塌的风险,容易导致安全隐患,甚至出事安全事故。

对策与建议

强化监督,控制闲置资产增量

各级行要以内部管理为抓手,加强对资产的管理和监控,对资产的使用、移交和清查等要认真把关,严格管理。严格执行中央及上级行的工作要求,在现有资产规模的基础上,综合考虑人员数量状况,严格控制资产的配备数量和标准,科学合理配置办公用房等资产,避免形成新的浪费。

密切配合,建立健全管理制度

首先要建立闲置资产管理考核机制,实行管理人员责任制,建立闲置资产过错责任追究制。其次要加强部门之间的协调配合,理顺各相关部门在闲置资产分配、使用、维修、处置等各环节的职责和关系,形成闲置资产管理合力,形成良好的管理机制,确保资产闲置不毁损。

合理利用,提高闲置资产使用效率

要坚决落实近期总行出台的办公用房管理实施细则,加快对清理腾退的闲置房屋类资产,加强协调沟通,密切与当地政府进行联系,在严格遵照上级行有关规定的前提下,充分利用好闲置资产,发挥好资产的作用,切实提高资产使用效率。

规范管理,加强闲置资产日常维护

相关业务管理部门要加强闲置资产的管理,做好日常资产维修保护工作,及时掌握闲置资产的状态,确保有人看,有人管,有人养,坚决解决放任自流的问题,坚决杜绝安全事故发生。其次,资产管理综合部门要发挥好综合协调、督促指导作用,定期对部门使用的闲置资产进行检查,按季与财产管理部门进行核对,按时向财产管理部门反映闲置资产的使用情况,并积极配合清查盘点工作。

加快处置,规范闲置资产处置行为

一是要规范对盘盈、盘亏、报废、转让、出租和置换等闲置资产处置行为,要严格按照规定的权限和程序进行处置,坚决杜绝超越权限处置闲置资产情况的发生。二是要对资产是否存在安全隐患进行评估,特别是涉及危房的要请专业机构进行鉴定,对一些危房项目,要按照固定资产处置权限,及时上报进行处置。

猜你喜欢

中国农业信息(2022年3期)2022-09-21

好日子(2022年3期)2022-06-01

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

——办公用房

共产党员(辽宁)(2017年5期)2017-03-29

黄河之声(2016年24期)2016-04-22

中国卫生(2015年4期)2015-11-08

新湘评论·下半月(2015年9期)2015-09-10

党建文汇·上(2014年10期)2014-10-29

办公室业务(2013年16期)2013-09-07