财政支出不确定性对居民消费的影响研究

2021-01-07 05:29苗眉廖信林吴友群

安徽职业技术学院学报 2020年4期

苗眉,廖信林,吴友群

(1.安徽财贸职业学院 财会金融学院,安徽 合肥 230601;2.安徽财经大学 经济学院,安徽 蚌埠 233030)

当前我国正处于经济体制转型时期,财政支出作为经济体制改革的主要载体,对其改革会增加居民对财政支出预期的不稳定性和对未来收支的不确定性,强化居民预防性储蓄动机和预期流动性约束作用,促使居民产生缓冲性储蓄动机,进而对消费产生重要影响。本文基于已有研究,进一步细化居民的预期波动,实现对财政支出不确定性的精确测度,并从全国和城乡两个视角分析其对居民消费的影响。

1 模型设定与变量说明

1.1 模型设定

借鉴赵航等[1]、许志伟等[2]人的研究思路构建本文的计量模型。在持久收入和生命周期假说下,典型的消费者在面临跨期预算约束条件下,将通过合理分配其终身收入来规划其各期的消费,以达到效用最大化的目的。可用如下公式来表示:

式(1)中,t和i是时间指数,E是数学期望值运算符号,β表示主观现贴因子(假定为常数),u(C)代表即时效用函数,Ct表示t时期的实际消费量。式(2)中,t是时间指数,At是t期的居民的资产,rt表示t期的实际利率,Yt是居民收入。利用动态最优的贝尔曼方程求这一最优化问题的必要条件,可以用如下欧拉方程来表示,即:

为求居民现期消费Ct,把效用函数u(C)设定为常相对风险规避型,即:

将式(4)代入式(3),同时两边取对数。假定利率服从正态分布,并由泰勒公式近似可得:rt+1≈ln(1+rt+1),则式(3)可变成式(5):

式(6)中,γ=σlnβ,ε为一白噪声。式(6)表明在生命周期和持久收入假说下,居民消费的变化与本期收入的变化无关,只与本期利率有关。而居民消费增长对利率变化的敏感度取决于消费跨期替代弹性σ的大小。σ值越大,利率上升将引起居民当前消费减少。

考虑到现实生活中流动性约束的存在,进一步基于C-M模型借鉴胡永刚等[3]的作法将消费者分为两种类型,第一类为受流动性约束消费者,其占总体的比例为λ。第二类为非流动性约束消费者,其占总体的比例为1-λ。假定总收入(Yt)有一定比重(δ)给第一类消费者支配(Y1=δYt),剩余部分给第二类消费者支配(Y2=(1-δ)Yt)。假设第一类消费者的消费行为:

取对数形式为:

式(9)中,α0=(1-λ)γ,α1=λ,α2=(1-λ)σ,ξt=(1-λ)εt。为了将财政支出不确定性引入消费增长模型。借鉴Ruud[4]的做法,把ungt代入式(9)中得到本文计量模型:

式(10)中,α0为各期居民自发消费,并假定α0为常数。如果系数α1=0,说明消费者根据持久收入进行消费;如果系数α1≠0,说明消费存在由于流动性约束导致的过度敏感性[5]。α2衡量r对消费两种效应的作用程度。α3衡量ung对居民消费的影响。

1.2 变量说明

全国居民人均消费(XF)用城乡家庭平均每人全年消费性支出水平与城乡各自人口占总人口比重进行加权平均衡量;城镇居民人均消费(XF⁃CZ)用城镇家庭平均每人全年消费性支出水平衡量;农村居民人均消费(XFNC)用农村家庭平均每人全年消费性支出水平衡量。全国居民人均收入(YD)用城乡居民人均收入和城乡人口占总人口比重加权平均衡量;城镇居民人均收入(YDCZ)用城镇居民的人均可支配收入衡量;农村居民人均收入(YDNC)用农村居民的人均纯收入衡量。财政支出不确定性(ung)用以财政支出实际增长率和预期增长率的偏差衡量。以上数据来源于1978-2018年《中国统计年鉴》,并进行整理。

2 实证检验与结果分析

2.1 结构突变检验

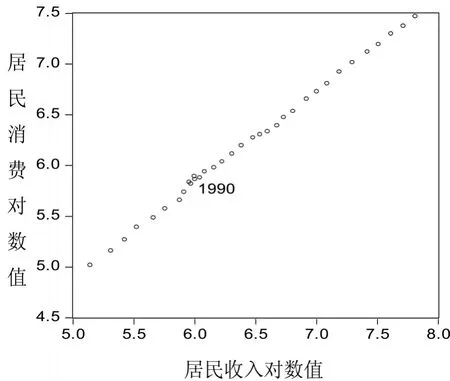

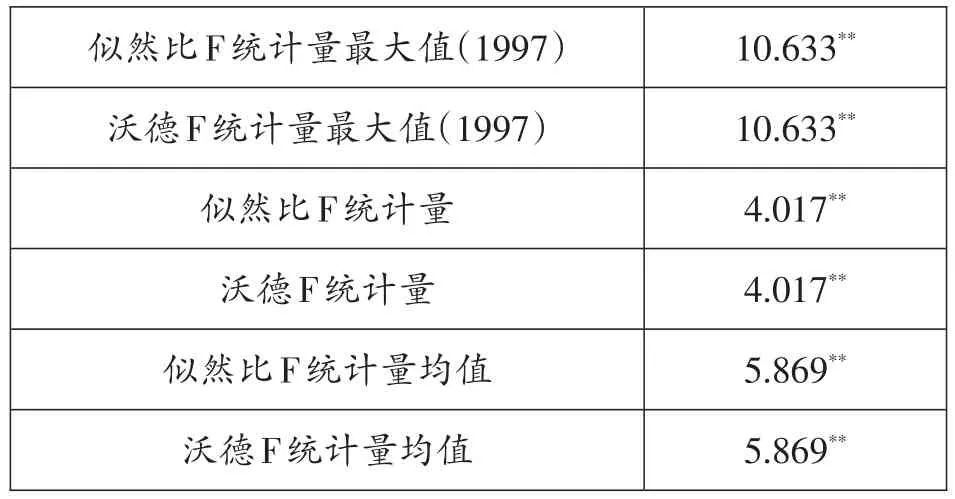

受到经济系统的供需求冲击和体制转型的影响,往往会使得时间序列模型中的被解释变量与解释变量之间的关系发生结构变化,使用固定参数估计方法进行估计会产生偏误。考虑到20世纪90年代开始推行的教育、医疗、养老、住房和就业等方面的福利改革,可能导致各变量在样本期内发生结构突变。如图1所示,全国居民消费支出与收入之间的关系极可能在1990年前后发生了突变。为检验这种推断,本文使用Quant-An⁃drews(QA)进行结构突变检验。检验结果见表1。

由表1可知,以QA检验构造的6个统计量一致拒绝模型参数结构稳定,并显示突变点最大值可能出现在1997年。这充分说明体制转型时期制度不确定等因素会使得居民消费与收入之间的关系发生改变,表明本文使用时变参数估计的状态空间模型要比固定参数模型能更好地解释我国现实经济问题。

图1 居民收入与消费的散点图

表1 结构突变检验

2.2 全国居民消费的状态空间模型

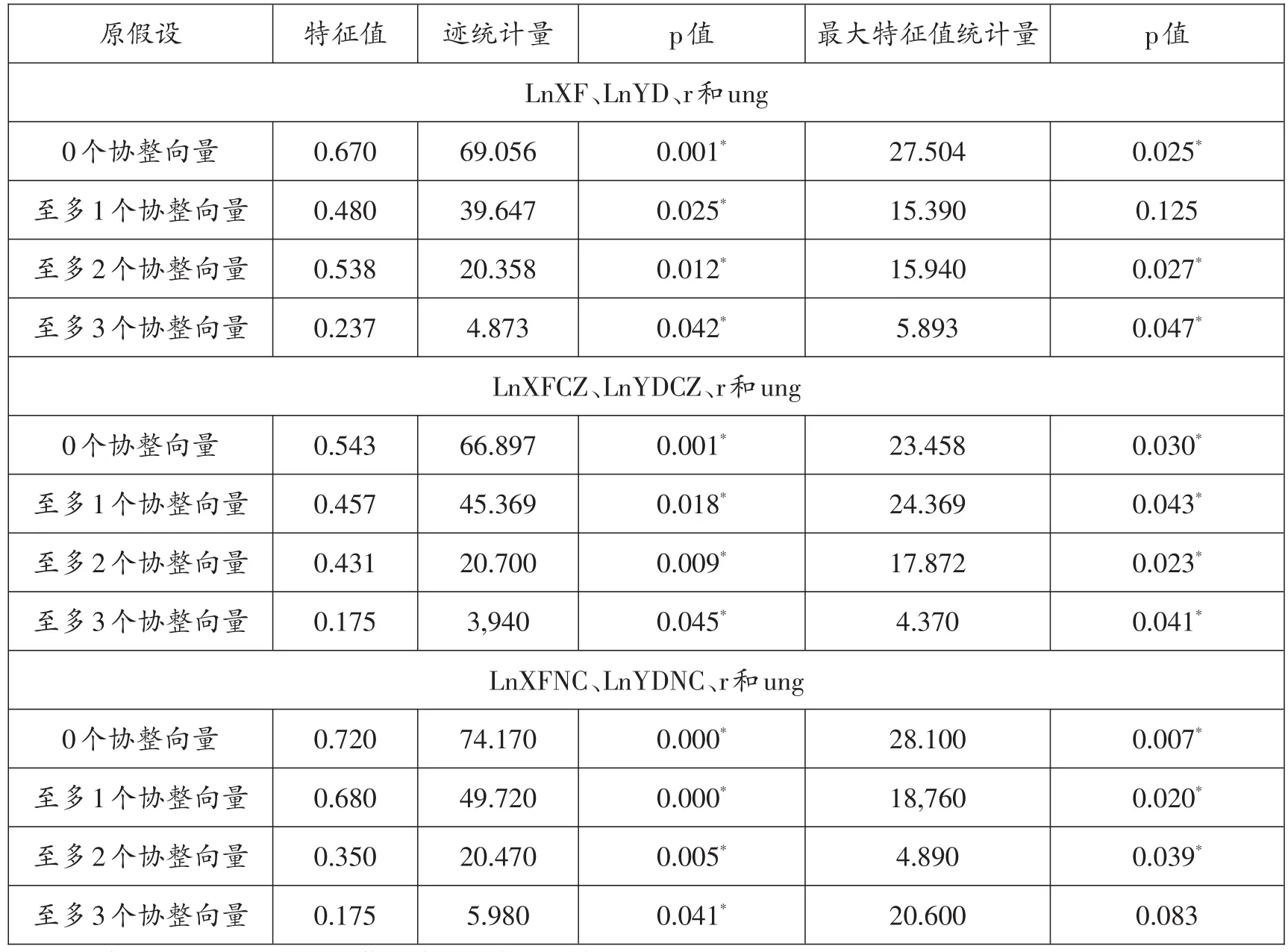

进行可变参数估计要求方程中的各变量具有平稳性,或者变量间存在协整。本文采用ADF检验方法,对各序列的平稳性进行检验。由检验结果可知,LnXF、LnXFCZ、LnXFNC、LnYD、LnYDCZ和LnYDNC都为I(1)序列。r和ung为平稳序列,将其纳入I(1)序列组合进行Johansen协整检验,结果见表2。可知这三组变量至少存在1个协整关系,表明居民(城乡)消费和居民(城乡)收入、利率与财政支出不确定性之间具有长期的均衡关系。

表2 变量协整检验结果

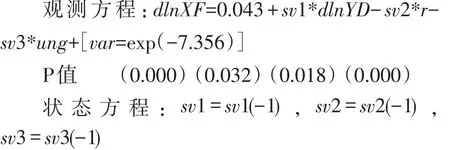

基于各变量单位根检验和协整检验的结果,可知本文按式(10)构造的时变参数模型是稳定的,不存在伪回归。通过判断在时变参数服从不同分布情形下的模型回归结果与诊断指标的优劣,这里把状态方程设定为递归形式。全国居民消费的状态空间模型估计结果为:

时变参数模型的变量系数估计值见表3。因式(10)中的系数α1一直大于0,故1991年之后,该系数α1基本在0.6—0.732之间浮动。因全国受流动性约束的居民中第一类特征的居民较多,表明其消费对收入具有高度敏感性。对于利率时变参数而言,多数年份内利率水平提高,会导致本期消费成本上升,从而迫使居民延迟消费。同时,受到第一类居民比例增多的影响,利率对居民消费的影响在逐渐减弱。这表明金融部门通过降息以抑制居民储蓄、刺激国内需求的目标难以实现。由财政支出不确定性的系数估计值可知,近些年,财政支出不确定性导致居民消费的降低。

表3 各变量对全国居民消费的动态影响

2.3 城乡居民消费的状态空间模型

利用同样的方法,分别对城镇和农村居民消费的状态空间模型进行检验。由表4可知,居民消费对其收入具有高度敏感性,二者表现出共同的变化趋势,表明在市场经济体制改革推进过程中,城乡居民对宏观环境具有不确定性,加剧了城乡居民对当期收入的依赖程度。与城镇居民相比,农村居民对收入的敏感度更高一些。由利率对城乡居民消费的影响过程可知,除少数年份外利率对城乡居民消费的影响是以替代效应为主,其他年份中利率对农村居民消费的影响要大于对城镇居民消费的影响。这是因为利率的替代效应主要在收入比较低的时候起主要作用,而农村居民的人均收入水平要远低于城镇居民的人均收入水平。自1996年后,利率对消费的影响逐年递减,表明利率对同期消费的刺激作用减弱。由财政支出不确定性对城乡居民消费的影响可知,1990年之前,城乡居民消费呈现出周期短且波动大,而1990年之后则变的周期长且平缓。在面对同样的不确定性时,城镇居民的反应比农村居民更敏感(见表4)。

表4 各变量对城乡居民消费的动态影响

3 结论

通过对财政支出不确定性的测度,基于一个扩展的C-M消费函数,利用时变参数模型实证检验了我国财政支出的不确定性对居民消费的动态影响。财政政策不确定性抑制了居民消费增长,究其原因,是我国原来的计划福利型体制逐渐向市场经济型体制的转变,造成居民对这些领域财政支出预期的不确定性,从而形成刚性支出预期,加上预防性储蓄动机和流动性约束作用,居民会减少当期消费支出,最终使得居民消费需求不足。同时,财政支出不确定性对城镇居民消费的挤出效应要大于对农村居民消费的影响。这是由于城乡公共财政资源配置不均,使得农村居民没有更多地享有城镇居民所拥有的各类社会福利与保障机制。

猜你喜欢

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

消费导刊(2018年10期)2018-08-20

中国经贸导刊(2018年12期)2018-05-29

领导决策信息(2017年7期)2017-03-09

中国科技纵横(2014年9期)2014-07-08

宁夏社会科学(2014年6期)2014-02-28

公务员文萃(2013年5期)2013-03-11

领导文萃(2011年13期)2011-08-15