基于灰色预测模型对亚宝药业集团价值评估的研究

2021-01-06 11:02胡泽月

广西质量监督导报 2020年12期

胡泽月

(河北经贸大学 河北 石家庄 050000)

一、引言

(一)研究背景

我国医药行业出现较晚,但由于政策的支持,更多的资金和人才聚集到医药领域,使其一直处于快速发展的状态。目前,随着医药制品在国内外市场的不断扩展,国内大部分医药企业处于盈利扩张阶段,上市的医药企业也不断增多。评估医药企业价值应该关注其行业特殊性。医药企业只有增强研发能力,努力研制新药品,开发新技术,才能实现发展。对于医药企业,历史财务数据、收益预测和企业价值是投资者直接关注的内容,对企业实现融资具有重要意义。

(二)研究意义

企业价值评估有市场法、资产基础法和收益法三种方法。市场法是通过找到可比企业或可比案例通过一系列差异调整得到评估值。由于医药行业市场在我国发展较晚,医药企业之间的特殊性较大,很难找到合适的可比企业。资产基础法是在企业账面价值基础上调整以此得到评估值。用其评估医药企业有两点缺陷:一是忽略了表外资产。医药企业最能创造价值的就是研发技术和研发药品。研发技术作为无形资产的一部分,其资本化和费用化的界定和摊销会产生大量的表外资产,造成价值低估;其次,此法并没考虑研发药品的潜在市场,会影响评估值。二是没有考虑企业整体的获利能力。由于协同效应,企业价值往往大于各单项资产价值的简单相加。收益法是通过预测企业未来收益额、折现率进行折现加和得到评估值。实务中收益额预测往往是评估专业人员依据历史数据和未来的发展规划,根据多年从业经验进行预测,主观性较强。

本文介绍了灰色预测模型,提出用灰色预测模型来预测收益额。通过matlab对原始数据处理,建立预测模型,进而预测收益。该方法不仅在一定程度上减少了主观性,还减少了评估的工作量。

二、灰色预测模型的理论基础

灰色预测模型是通过现在与未来的定量关系,发现事物发展规律,建立微分方程形式的模型,以此预测事物未来发展变化趋势的一种预测方法。本文使用的是其中的GM(1,1)模型,建模步骤如下:

1、给定原始数据序列:x(0)(k)={x(0)(1),x(0)(2),…,x(0)(n)}

3、进行累加生成,得到新序列:x(0)(k)={x(1)(1),x(1)(2),…,x(1)(n)}

5、根据最小二乘原理求参数a,u:

三、亚宝药业集团的企业价值评估

(一)亚宝药业背景概况

亚宝药业是一家集药品和大健康产品的研发、生产、销售、物流及中药材种植于一体医药公司。在儿童用药、妇科用药和心脑血管用药方面形成了强势品牌。在市场上形成了以“丁桂”品牌统领的儿童用药,以“百喻”品牌统领的妇科用药和以“亚宝”品牌统领的心脑血管用药三大强势家族。

(二)基于灰色预测模型评估亚宝药业企业价值

1、收益额的预测

本次评估用DCF作收益额。2014年,亚宝药业首次入围中国医药工业百强企业,2016-2019年也持续入榜,可见发展稳定。所以我们以2016-2019年的DCF为原始数据(来源:万得),通过matlab来预测未来现金流。

表1 亚宝药业2015年-2019年DCF(单位:万元)

经计算,级比均在可容覆盖区间为(0.71,1.33)内,可进行灰色预测。通过matlab求解参数并预测未来DCF,解得参数a=00.0441,u=1020700。

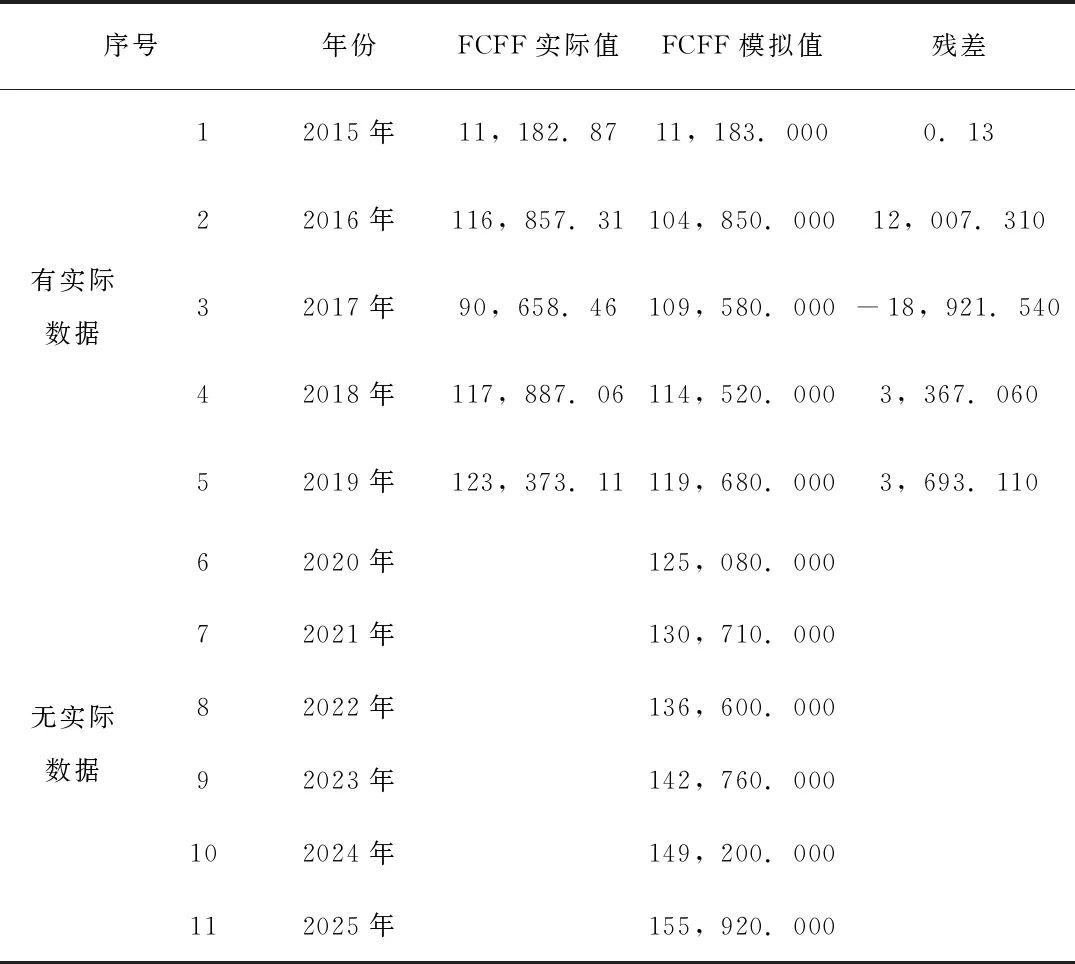

2020年-2025年各年DCF预测值见表2,经检验C=0.34,OP=98%,精度等级为一级。

表2 亚宝药业收益模拟值计算结果(单位:万元)

2、折现率的确定

本文是对亚宝药业的企业价值进行评估,所以对应折现率应为加权平均资本成本,即WACC。

①无风险收益率:本文选取2015年-2019年每年第一次发行的十年期记账国债利率的平均值3.45%作为无风险收益率。

表3 无风险利率

②市场风险溢价:市场平均报酬率以十年社会平均年化收益率均值8.04%为标准,亚宝药业的β系数为1.24。

③股权和债务比重。2015-2019年权益比、债务比分别为0.97:0.03;0.94:0.06;0.99:0.01;0.98:0.02;0.99:0.01;由此可见公司的债务占比很小,加权资本几乎等于股权资本成本。综上所述,WACC为9.15%。

4、评估结果

把2020年-2024年的DCF分别进折现加和,再加上2025年后的永续价值,得到亚宝集团的企业价值为1626162.04万元。把评估值和亚宝药业前六个月的收盘价均值作对比,发现误差在5%以内,用灰色预测模型估值的准确性较强。

四、结论

使用灰色预测模型模型改进收益法,有四点优势:1、对原始数据需求量少,预测精度高。灰色预测模型是根据少数样本得到回归曲线,通过预测曲线趋势来预测数据,这就非常适用于历史数据很有限的情况。灰色预测模型得到的预测数是回归计算的结果,预测更为客观。2、样本无需有规律分布。用灰色预测模型得到的回归曲线是使所有历史数据与曲线上对应点的残差之和最小,即使历史数据分布无规律,也不影响曲线的确定。3、理论性强,计算量小。通过matlab计算使得得出数据简便、快捷、准确性高。4、适用性强。既可进行周期性变化预测,也可进行非周期性变化预测;既可宏观长期预测,也可微观短期的预测。

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

企业文化(2021年17期)2021-01-03

现代经济信息(2020年34期)2020-06-08

小学生学习指导(低年级)(2020年3期)2020-06-02

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

中国市场(2016年44期)2016-05-17