基于DCC-GARCH模型的中日韩股票市场动态相关性研究

——以中日韩自贸区谈判为视角

2021-01-04 10:08张铭

福建商学院学报 2020年5期

张 铭

(湖南科技大学 商学院,湖南 湘潭,411100)

在经济全球化的背景下,各国经济联系日渐紧密,区域经济一体化趋势明显,例如1992年东盟签署自贸区协议、1994年东南非共同市场和北美自贸区成立等。据世界银行统计,除去12个岛国和公国未参与区域贸易协定,目前区域经济一体化已经覆盖了大多数国家,而中日韩作为推动亚洲经济发展的驱动力,中日韩自贸区协议的达成对亚洲经济的发展具有巨大的推动作用,且三国经济联系将会进一步加深。股市与经济有着很好的协同关系,并将会先于经济发生变化[1],最终经济联系的进一步加深也将会使得三国股市之间的相关性上升。

一、文献综述

目前国内外学者深入研究了股市之间的联动,大致可以分为四类。(1)从经济体量考察股市之间的相关性。Michael[2]研究了中东北非地区的股票市场与美股的相关性及他们之间的相关性,发现中东北非股市与美股具有高度关联,而中东北非股市之间的关联度却不高。(2)从股市成熟度考察股市之间的相关性。谈勇贤和郭颂[3]通过时变T-Copula模型、秩相关与尾相关来研究国内间与国际间股市相关性,结果显示,成熟的股票市场与其他国家的相关性要高于中国股市与其他股票市场的相关性。(3)从地区角度考察股市的相关性。王皓[4]通过DCC-GARCH模型考察了日本股市与中、韩、英、美以及中国香港股市的动态相关性,结果显示日本与这些股市之间的相关性逐渐上升,其中日本与亚洲地区的国家或地区的股市相关性要比亚洲外股市的相关性更高。(4)从市场形势角度考察股市之间相关性。林宇等[5]通过ASV模型和混合Copula对不同市场形势下东亚股市的联动性进行研究,发现各国的股市联动性变化多发生于熊市,牛市反而变化小。

以上文献主要从经济体量、市场形势、股市成熟度以及地区四个角度去考察股市之间的动态相关性,却没有从经济事件的角度来考察经济事件的发展对股市之间相关性的影响,同时国内外大多用EGARCH、IGARCH、GJR-GARCH模型对波动性进行拟合,鲜有运用beta-skew-t-EGARCH模型对波动率进行拟合。本文以中日韩自贸区谈判为视角,运用beta-skew-t-EGARCH模型对1996年12月6日至2020年3月5日中的不同阶段的股市波动率进行分析,再用DCC-GARCH模型进一步研究中日韩股市间相关性的动态变化。

二、理论基础

(一)经济基础理论

经济基础理论认为,由于国家的经济状况会反映在股市上,国家间的经济联系最终会使国家间的股票市场产生关联。在经济全球化背景下,各国的经济活动日益紧密,推动着贸易进一步自由化、生产要素以及资本跨国流动,同时也使得各国股市之间的相关性进一步加强。当一国的宏观经济运行向好时,国内企业盈利能力会随之提升并推动公司价值提升;若企业已经上市,公司价值的提升会反映在股价上。同时一国的经济向好时,与之经济联系紧密的国家也会受该国的宏观经济影响,使其股市出现类似的繁荣,反之同理。李红权和何敏园[6]的研究结果显示我国股市包含了其他国家经济运行情况的信息;西村友作和孙便霞[7]认为中日股市联动是由于日本投资者在中日经济联系不断深化下对中国股市的投资所引起的;费兆奇[8]通过INF-KF-GARCH模型研究股票市场波动的相互传递,结果发现实体经济的贸易关联性对股票市场的一体化具有正面的影响,一体化水平的变化和股市收益率的波动能够解释国际股市间的传染现象。因此,根据经济基础理论,近年来中国与日韩的经济基本面的联系日益紧密,随着自贸区协议的签订,三国间的经济联系会得到进一步提高,而这种联系也会反馈到股票市场上。

(二)市场传染理论

市场传染理论认为,若两国经济存在联系,当冲击产生时会对两国的经济产生共同的影响,而投资者在进行投资时会有心理预期,一国经济出现变动会使得心理预期产生变动,促使投资者卖出或买入股票并推动股票价格下跌或上涨。该理论假设投资者并非完全理性,在信息不对称的情况下,投资者选择相信眼前的消息,而不是判断信息的真实性,因此当投资者寻找其他市场投资时,便会把先前的市场投资行为代入到另一个市场中。同时,在股市中存在羊群效应,当有负面消息出现时,局部投资者的恐慌会进一步蔓延到整个市场,使得股票整体呈现下跌趋势,反之,会整体上涨。

国内外的文献也证实了投资者的行为会对股票市场产生影响进而传染给其他市场。邬松涛[14]等通过构建一个仿真股票市场,研究了自信心与风险厌恶对股票市场的影响,结果发现由于无法获取股票内在价值的信息,自信心与风险厌恶这两种情绪在市场中进行传染进而引发羊群效应,股价波动扩大,同时内外的羊群相互作用使得风险得以传播;张一[9]等以美股和港股为研究对象,构建具有时变权重系数的向量误差修正模型,结果表明当金融危机发生时,风险传染是存在的,它通过国际交易者的行为对股票市场价格产生影响,从而使风险得以传播。信息网络技术加快了信息在世界范围内的传播速度,丰富了股市信息的传递渠道,投资者可以迅速了解到不同国家的消息,并根据所得到的信息做出相应决策。因此根据市场传染假说,中日韩股市之间存在着相关性。

三、模型介绍

(一)beta-skew-t-EGARCH模型

Bollerlsev在ARCH模型的基础上,通过修正该模型存在的一些问题进而提出GARCH模型。GARCH模型在误差项的方差方面进行了更进一步的建模,因此国内外学者将该模型广泛应用于波动性的分析及预测。但GARCH模型也存在未能考虑正负消息所引起的波动率不对称等缺陷,因此之后学者们又在GARCH模型的基础上对其进行改进,并提出了许多GARCH的拓展模型,如EGARCH模型、TGARCH模型、IGARCH模型等。

beta-skew-t-EGARCH模型也属于GARCH模型中的一种,最早是由Harvey和Sucarrat[10]提出的,它通过对EGARCH模型进一步拓展,使其条件分布是肥尾和有偏的,并以无条件距(unconditional moments)、自相关以及最大似然估计的非对称分布为特征。与传统的GARCH、IGARCH、GARCH-M相比,该模型能够集中考虑金融资产的波动聚集效应、杠杆效应、尖峰肥尾有偏性等特性。因此,本文采用beta-skew-t-EGARCH模型对股票市场收益率进行实证检验。

beta-skew-t-EGARCH模型有单机制(the one-component specification)和双机制(the two-component specification)两种形式,本文采用单机制的形式,公式如下[11]:

(1)

其中,yt是金融资产的收益率;λt|t-1的是对数刻度(the logarithm of the scale),通过前期的条件数值的线性组合得到;εt为条件误差,服从均值为0、方差为σε2、自由度为ν、偏度为γ的偏t分布,其中当γ=1时,偏t分布εt转化为普通t分布,当γ<1时,εt为左偏的t分布,当γ>1时,εt为右偏的t分布;ω是长期波动的常数项;φ是GARCH项参数,|φ|越大表明说明波动集聚性越强;κ1是ARCH项参数,|κ1|越大表明波动对冲击的反应越大;κ*是杠杆参数,κ*>0表示负面消息对波动率的影响更大;ut是关于λt|t-1的对数似然的条件数值或一阶导数。

(二)DCC-GARCH模型

由于CCC-GARCH模型所得到的相关性是一个常数,不能反映市场中相关性的动态变化,因此Engle在该模型的基础上对其进行改进,得到了能够衡量动态相关性的DCC-GARCH模型。目前,DCC-GARCH模型多应用在金融市场中,通过衡量金融市场间的动态相关性来把握金融市场间的联动性。模型如公式2所示:

(2)

四、实证分析

(一)描述性统计

当前中国股市收益率的波动有着10%的限制,而这种限制是从1996年12月6日开始实行的,为了保证一定时间范围内中国股市波动幅度范围一致,选取从1996年12月6日到2020年3月5日的上证指数(SZ)、日经225指数(RJ)和韩国KOSPI指数(HG)进行分析。数据均源于东方财富网Choice金融终端。每个国家股市都会有节假日、特殊事件等,使得在一定时间段内不同国家的股市指数收盘价的数据量不一致,考虑到这个因素,本文去除三个国家不一致的数据。

为了考察随着中日韩自贸区谈判的推进对三国股市相关性的影响,将时间段分为三个阶段,划分的依据为2002年11月4日中日韩自贸区构想的首次提出、2013年3月26日至28日开展的中日韩自贸区第一次谈判。因此1996年12月6日至2002年11月3日为第一阶段,共有1 303个数据;2002年1月10日至2013年3月25日为第二阶段,共有2 340个数据;2013年3月26日到2020年3月5日为第三阶段,共有1 541个数据。

上证指数、日经225指数和韩国KOSPI指数分别为中日韩三国具有代表性的股票指数,能够很好地反映股市的运行情况,因此将上证指数、日经225指数和韩国KOSPI指数的收盘价作为研究对象,

首先将三个指数的收盘价转化为对数收益率并用百分比表示,公式如下:

yt=100*(ln(pt)-ln(pt-1))

(3)

其中,yt为对数收益率,pt为t日的指数收盘价,pt-1为t-1日的指数收盘价。

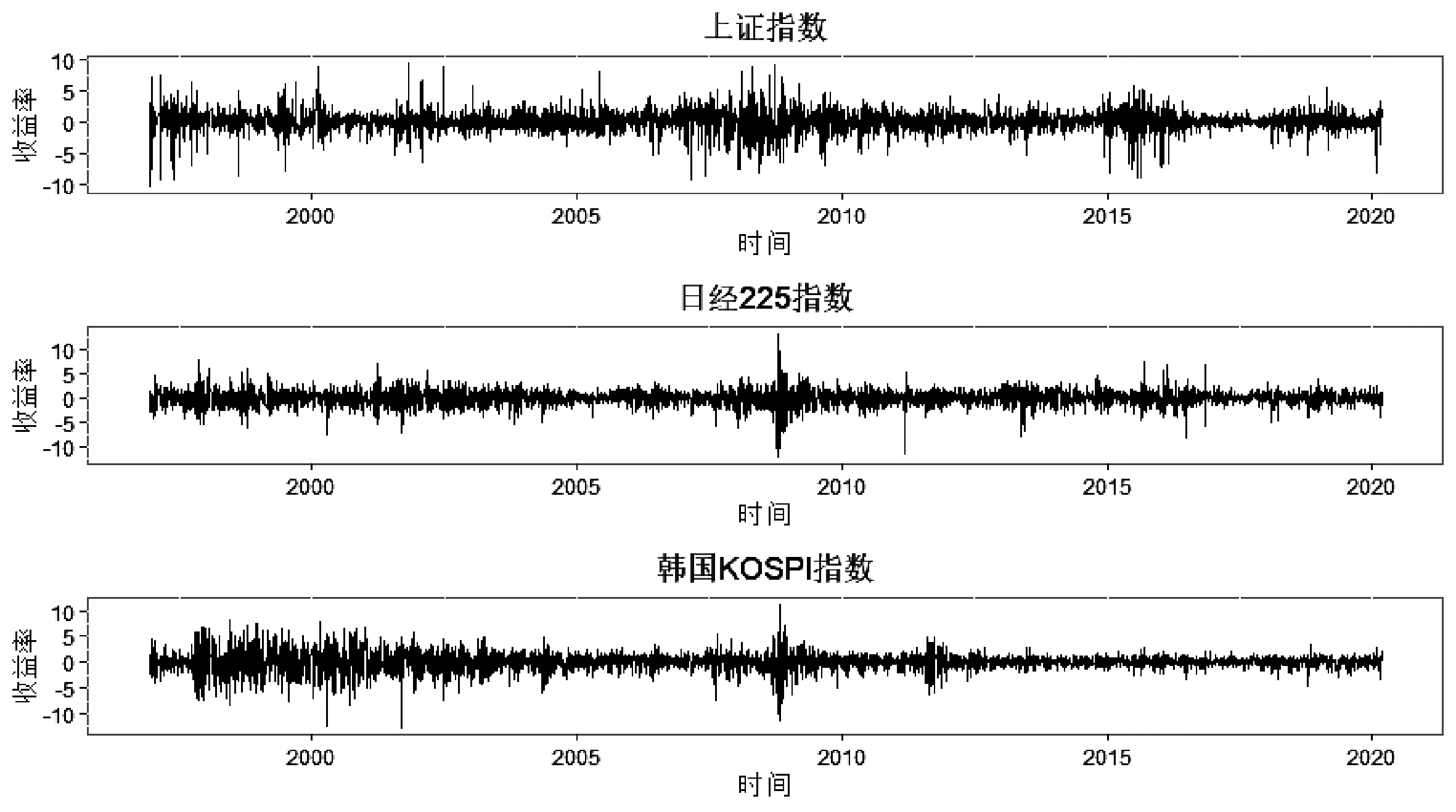

如图1所示,韩国KOSPI指数收益率在第一阶段中相较于上证指数收益率和日经225指数收益率的波动较大,其次上证指数收益率的波动比日经225指数要大,而在第二阶段中三个指数均经历了较大幅度的波动,但相较于上证指数,日经225指数和韩国KOSPI指数的波动都较小,在第三阶段中,韩国KOSPI指数波动最小,其次是日经225指数,最后才是上证指数,就整体而言,上证指数的波动在整个时间段都比较大。

图1 中日韩股市对数收益率Fig.1 China, Japan and South Korea stock market log yield

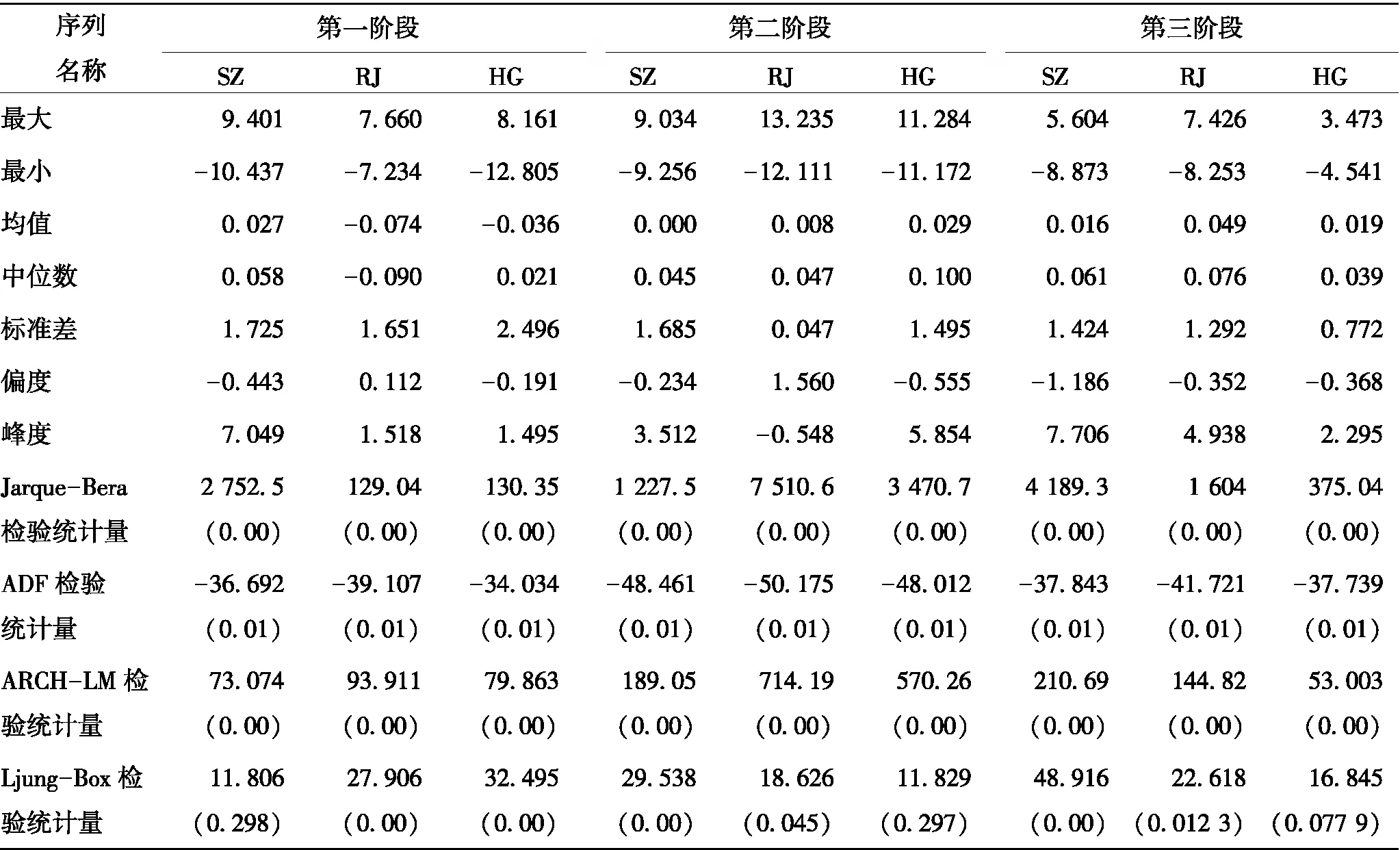

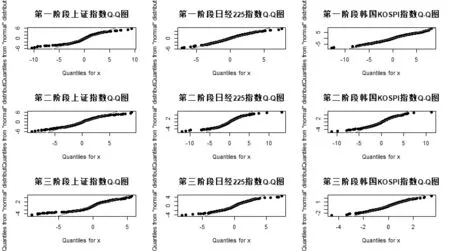

如表1所示,在第一阶段中,上证指数收益率均值要大于日经225指数和韩国KOSPI指数收益率的均值,而在第二阶段和第三阶段却相反,日经225指数和韩国KOSPI指数收益率均值要大于上证指数收益率均值。在收益率偏度方面,在第一阶段中,日经225指数收益率的偏度大于0,而上证指数和韩国KOSPI指数收益率偏度小于0,说明日经225指数收益率为右偏,而中韩股市收益率为左偏;在第二阶段和第三阶段中,中日韩股市收益率的偏度都小于0,说明在这两个阶段中三个指数收益率都为左偏。在Jarque-Bera检验中P值都为0,并通过观察Q-Q图(见图2)可以看出三个阶段的中日韩股市收益率的上尾和下尾均偏离正态分布,说明每个阶段的中日韩股市的收益率均不服从正态分布。在ADF检验中,三个阶段的中日韩股市的收益率同样拒绝了序列不平稳的原假设,说明三个阶段的中日韩股市的收益率为平稳序列。在ARCH-LM检验中,三个阶段的中日韩股市的收益率也均拒绝了不存在ARCH效应的原假设,说明三个阶段的中日韩股市的收益率存在着ARCH效应。而在Ljung-Box检验中,第一阶段的上证指数收益率无法拒绝原假设,而日经225指数和韩国KOSPI指数收益率均拒绝了原假设,说明了上证指数收益率不存在序列相关,日经225指数和韩国KOSPI指数收益率存在着序列相关,而第二阶段和第三阶段上证指数和日经225指数收益率存在着序列相关,韩国KOSPI指数收益率不存在序列相关,

通过上述检验,三个股市收益率均存在显著的ARCH效应,因此满足构建GARCH模型的条件,可以建立beta-skew-t-GARCH模型。

表1 三个阶段中日韩股市描述性统计Tab.1 Descriptive statistics of China, Japan and South Korea stock market in three stages

图2 三个阶段中日韩股市Q-Q图Fig.2 Q-Q chart of China, Japan and South Korea stock market in three stages

(二)beta-skew-t-EGARCH模型

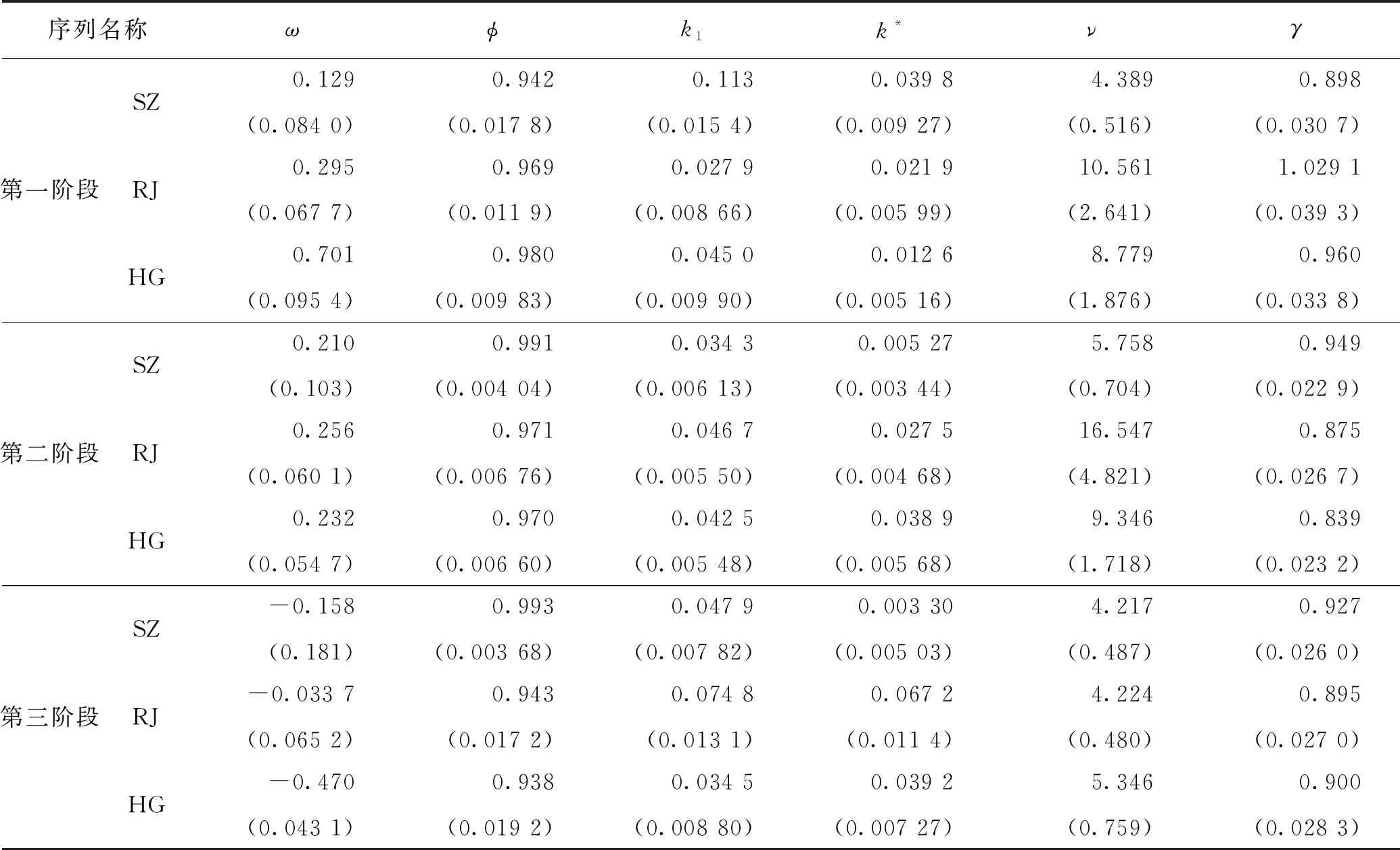

通过R语言构建beta-skew-t-EGARCH模型,结果如表2所示。

可以看出上证指数收益率的φ呈现出依次上升的态势,日经225指数收益率的φ出现先升后降,而韩国KOSPI指数收益率的φ出现一次下降,说明中国股市对旧消息的反应程度上升,日本股市对旧消息的反应程度先升后降,而韩国股市对旧消息的反应程度减弱。上证指数和日经225指数收益率的k1在三个阶段中都有不同程度的上升,而韩国KOSPI指数收益率的k1却出现了下降,说明中国股市和日本股市对新消息的反应程度上升,而韩国股市对新消息的反应程度下降。各个指数收益率三个阶段的φ+k1均大于1,说明三个阶段各个股市的波动都具有持久性,而φ的值也都要远远大于k1的值,说明在每个股市中旧消息对市场的影响要远远高于新消息对市场的影响。上证指数收益率的k*在三个阶段中依次下降,日经225指数收益率的k*在三个阶段中出现先降后升,而韩国KOSPI指数收益率的k*则在三个阶段中出现依次上升,这说明中国股市表现出负面影响的程度下降,日本股市表现出负面影响程度先降后升,而韩国股市表现出负面影响的程度上升,其中在三个阶段中这三者的k*均大于0,说明在每个阶段中负面消息对三个股票市场影响要更高。

表2 三个阶段的beta-skew-t-EGARCH模型参数估计Tab.2 Parameter estimation of beta-skew-t-egarch model in three stages

(三)DCC-GRACH模型

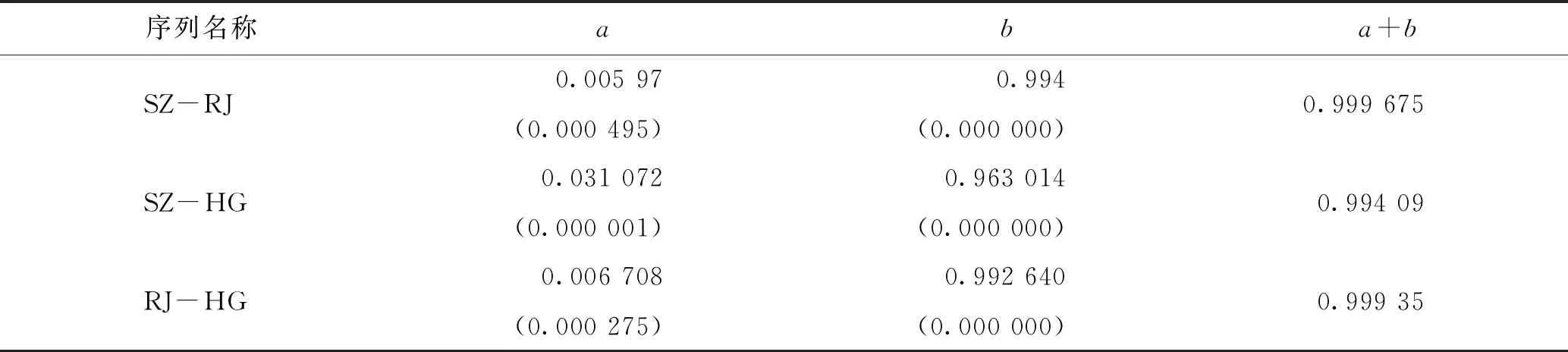

建立DCC-GRACH模型对股市之间的动态相关性进行分析,估计的参数结果如表3所示。SZ-RJ、SZ-HG和HG-SZ的a与b显著大于0,说明中日韩三国股市之间存在着正向的动态相关性,其中SZ-RJ、SZ-HG和HG-SZ的a都接近于0,而b接近于1,说明残差滞后项对相关性影响较低,而指数波动性对相关性影响较高,同时SZ-RJ、SZ-HG和HG-SZ的a+b的值都接近于1,说明中日韩股市的相关性具有很强的持续性。

表3 DCC-GARCH参数估计Tab.3 Dcc-garch parameter estimation

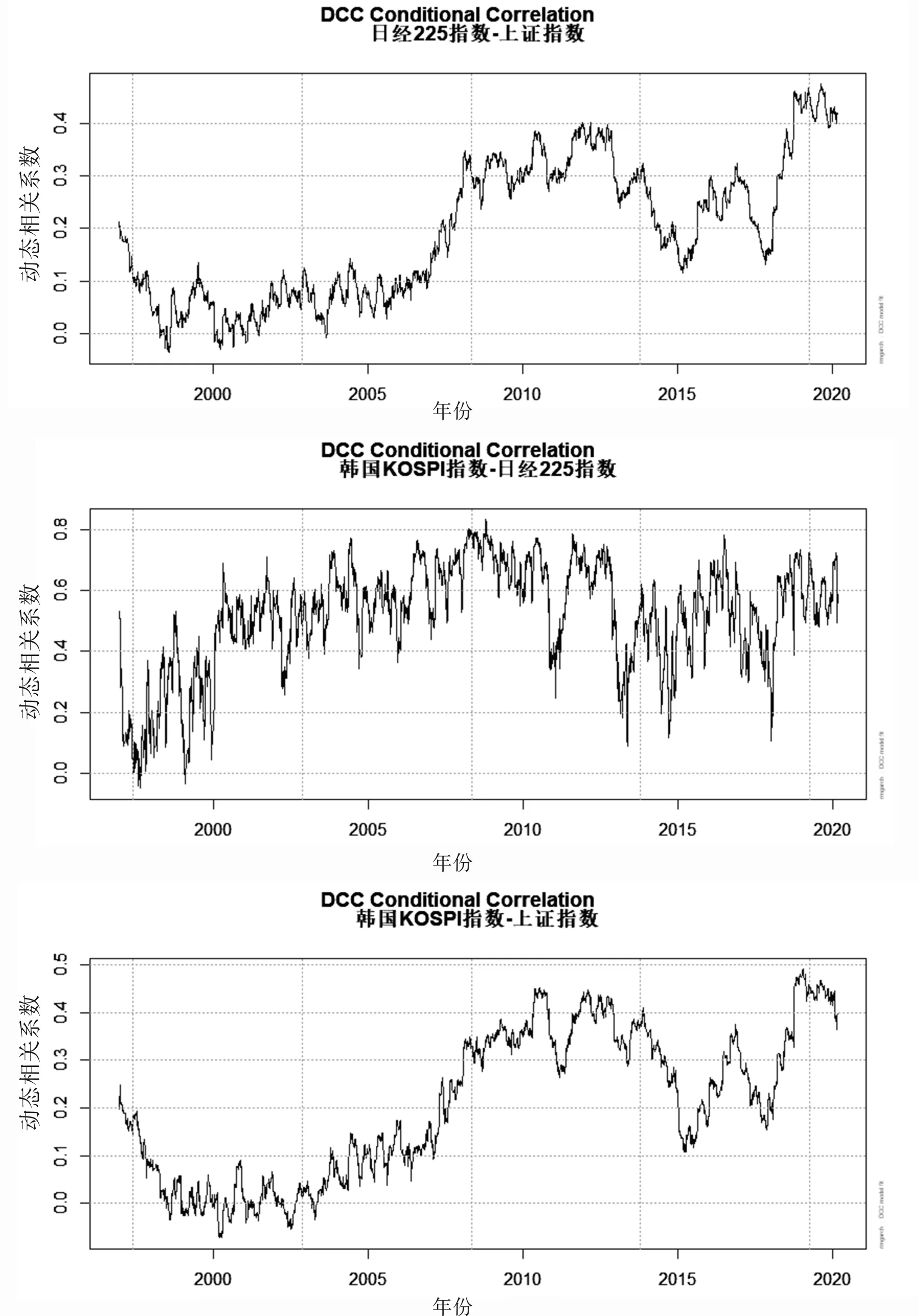

首先,通过图3和表4可以看出三国股市的动态相关性仅在小部分时间中出现了负相关性,大多数时间都为正相关,说明三国股市之间变动整体呈现出同步变化的趋势,但变动的程度有所不同。通过比对各个阶段的中日韩股市间动态相关性的均值,可以发现在总体上日韩两国的股市的相关程度远远大于与中国股市的相关程度。其次,在图3中可以明显地看出中国股市与日韩股市之间的相关性总体呈现出稳步上升的趋势,相比之下,韩国股市与日本股市的相关性在一定范围进行上下波动,且波动幅度与频率比中国股市与日韩股市的相关性的波动要更大和更高。最后,在2002年之前,中日韩股市三者之间的相关性呈现出了下降的趋势,其中日韩两个国家股市的相关性下降得更快并呈现出剧烈波动,中日与中韩股市的动态相关性的下降则较为平缓;在2002年至2013年之间,中日韩三国股市的动态相关性整体出现了上升趋势,同时中国股市与日韩股市之间的相关性较日韩股市之间的相关性上升得更加平稳;在2013年至2020年,三国股市之间的相关性出现了上下波动。

表4 动态相关性系数描述性统计Tab.4 Descriptive statistics of dynamic correlation coefficient

五、结论与建议

图3 中日韩股市之间的动态相关性图Fig.3 Dynamic correlation between China, Japan and South Korea stock market

本文研究了开展中日韩自贸区谈判前后共三个阶段的中日韩股市波动特征以及他们之间的动态相关性。第一,在三个阶段中,中日韩股市主要受旧消息影响,但具体影响程度不同,其中对中国股市影响上升,对日本股市的影响先升后降,而对韩国股市影响则减弱。至于正负面消息对股市的影响,在每个时间段中,三个股市都呈现出以负面消息的影响为主,但负面消息的影响程度在三个股市中表现有所不同,其中负面消息对韩国股市的影响程度上升,中国股市表现出负面消息影响程度的下降,而日本股市则表现出负面消息影响程度先降后升。第二,中日韩三国股市的收益率整体呈现出了正的相关性,其中中韩股市和中日股市的相关性整体呈现出上升趋势,而韩日股市相关性处于震荡。与中国股市的动态相关性相比,日韩股市间的相关性更多地呈现出剧烈的波动,这是因为目前中日韩自贸区协议虽然尚未达成,但中韩与中日之间的经济、贸易、金融等方面的合作依旧不断深化,这促进了中韩股市与中日股市之间的相关性上升,但日韩两国由于历史问题等原因,双方有着较深层次的矛盾,频频出现摩擦,至今未能展开全面合作,使得日韩股市之间的关联性并不稳定。

对于投资者而言,应当深入了解中日韩自贸区协议的达成会对中日韩股市产生的影响,并且三国股市之间的相关性上升会弱化多样化资产配置的风险分散效果,因此投资者要合理构建投资组合,同时相关性的上升也可帮助投资者推测其他两个国家股市的未来走势,更好地抓住潜在的投资机会。对于国内市场监管者和政策制定者而言,三国股市相关性的整体上升,在金融危机发生时使得三国股市间风险传染更快,风险也更高,因此需要制定合理有效的防范措施,避免危机发生时对我国资本市场产生负面的冲击,同时需要加强对市场的监管,适时稳定投资者的信心,有效防范风险传染对资本市场的破坏,进而维护股票市场健康稳定。

猜你喜欢

金桥(2021年6期)2021-07-23

金桥(2019年11期)2020-01-19

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

金桥(2018年10期)2018-10-09

环境保护与循环经济(2017年2期)2017-09-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年26期)2016-08-10