企业研发投入对审计费用的影响实证研究

2021-01-03 10:17尹正浩

商场现代化 2021年22期

摘 要:我国持续推进科技引领的高质量发展方式,企业不断加大研发投入的力度。根据现代风险导向审计理论,研发投入可能会加大事务所的审计风险,影响审计费用。本文以2010年-2019年我国沪深两市的上市公司作为研究对象,进行分析。研究发现,我国上市公司研发投入与审计费用间存在显著的正向关系。

关键词:研发投入;审计费用;企业创新;审计投入

一、引言

根据现代风险导向审计理论,会计师或审计师会对大概率产生错报的企业或者事项提高警惕,提升执业关注度。而企业的研发投入具有投资周期长、投资风险大、收益不稳定的特征,因此研发投入成为了注册会计师重点关注的审计事项。

但从目前看,涉及到研发投入与审计费用的研究较少。基于此,本文通过沪深两市上市公司2010年-2019年的相关财报数据,分析我国上市公司研发投入如何对审计费用产生影响。

二、文献综述

影响审计费用的因素一直备受各界的关注,也引起了学术界的广泛讨论。现有文献对于审计费用的研究,主要从两个维度展开,一个维度是上市公司及被审计单位的特征,另一个维度是从会计事务所展开研究。被审计单位的方面进行的研究可以分为公司规模、盈余管理、商誉三个方面。公司规模是以企业总资产的数量进行衡量的。伍利娜(2003)认为,企业的规模越大,审计费用就越高。这是因为,上市公司的规模越大,经济业务就越复杂,所带来的审计风险就越高,审计师需要扩大审计测试的范围,寻找更多审计证据,从而使得审计费用增加。Hay&Knechel(2006)研究发现,企业的研发投入(R&D)与审计费用之间,呈显著正相关关系。上市公司管理层在法律法规、会计准则允许的范围内,通过选择会计信息披露方式、变更会计政策等方式,实现自身利益最大化,针对于此Bedard(2004)研究发现,企业的盈余管理水平与审计费用呈显著的正相关关系。这是因为审计师面对具有盈余管理风险的企业或被审单位时,为减少因盈余管理带来的错报、漏报的可能性,审计师必然会增加审计程序,上市公司盈余管理行为频繁,审计风险上升,会计事务所要降低审计风险,势必会增加审计程序,提高审计质量,使得审计费用增加。有研究表明,商誉和商誉减值测试同样会对审计费用产生影响。叶建芳等(2016)通过2007年-2014年中国A股上市公司数据研究发现,商誉会增加企业的审计费用,商誉减值损失是难以进行定量的,注册会计师想要准确定量商誉减值损失,审计难度将会加大,存在更大的错报风险,按照风险收益原则,要提高审计费用作为风险溢价。

另一个维度对于审计费用的研究是通过会计师事务所方面的影响展开的。主要包括会计师事务所规模、声誉、注册会计师性别这三个特征进行研究。很多学者对于会计师事务所规模的研究,是基于会计师事务所是否为四大会计师事务所,或者是否为当年排名前10的会计师事务所。在外国学者的研究中,Choi(2008)研究表明,与非国际四大会计师事务所相比,国际四大会计师事务所承担更大的法律责任,注册会计师有更大的动机加大工作量求得更高的审计质量,因而需要更高的审计费用作为回报报酬。在国内学者的研究中,王立彦(2014)将2001年-2011年我国沪深两市上市公司作为研究样本,对审计费用“粘性”进行研究发现,会计师事务所的市场份额越大,所具备的议价能力就越强,越会出现审计费用易涨难跌的现象。而关于声誉对于审计费用的影响当中,大多数研究也会用“四大”来衡量会计师事务所的声誉。

综上所述,目前国内外文献对于企业研发投入的研究,多集中于影响研发投入的因素。而在审计费用的研究文献中,在上市公司维度,鲜有对于研发投入与审计费用关系的研究。本文立足于此,将探究上市公司研发投入与审计费用之间的关系,希望能够丰富相关文献,并对企业及相关监管机构产生一定的帮助。

三、理论分析与研究假设

根据现在最为流行的Simunic审计定价模型,审计费用是由审计资源成本、审计正常报酬和审计风险溢价三部分组成。企业的研发活动不易受到监管,企业研发投入具有大数额、长周转和高风险的特点,企业为规避研发活动和研发投入带来的收益不确定性给企业的负面影响,以及可能给利益相关者带来的不良预期,企业极有可能进行盈余管理,平滑研发活动和研发投入带来的盈余波动风险。因此研发投入越大企业进行盈余管理的几率越高,这必然会影响到财务报表的质量,注册会计师对企业的研发投入会给予更高的关注度。综上所述,注册会计师在面对研发投入较大的企业时,为识别企业是否进行了盈余管理,必然会增加审计过程,加大审计投入,导致审计成本的增加,同时为了补偿风险,会计师事务所会收取更高的审计费用。因此,本文认为,企业的研发投入会导致企业盈余管理的可能性增加,进而增加了审计风险,导致会计师事务所增加审计投入,从而提高审计费用。基于以上论述,提出本文研究假设:

H1:企业的研发投入会增加审计费用,即二者呈正相关关系。

四、研究设计

1.样本选取与数据来源

本文选取了2010年至2019年中国A股上市公司作为研究样本,剔除了ST公司、*ST公司等交易状态异常的公司,剔除了数据缺失的样本,最终获得了18961个观测值。数据均来自国泰安(CSMAR)数据库。为避免极端值给研究带来的影响,对变量在1%和99%分位上进行了缩尾处理。数据的收集和整理运用Excel 2007和Stata完成。

2.模型构建与变量定义

(1) 模型构建

为了研究研发投入与审计费用之间的关系,本文构建如下模型进行检验:

(2) 变量定义

被解释变量:LnAfee(审计费用对数)参考何威风等(2015)的文献研究,将上市公司每年的审计费用取对数,作为审计费用的度量。解释变量:LnRD(研发投入对数)参考刘中燕等(2017)的文献研究,将上市公司每年的研发投入取对数,作为研发投入的度量。控制变量:参考了翟胜宝等(2017)学者的研究,確定控制变量为资产负债率(Lev)、企业规模(Size)、资产收益率(Roa)、产权性质(Soe)、独立董事比例(Board)、速动比率(Quick)、亏损(Loss)、股权集中度(First1)、四大事务所(Big4)、审计意见(Op)。

五、实证结果分析

1.描述性统计

表1是本文研究的所有变量的描述性统计结果。本文的关键研究变量是研发投入(RD),平均研发费用为15323万元,最大研发投入为263966元,最小研发投入为468500元,标准差为35713,说明上市公司对于研发的投入波动较大;审计费用(Afee)的数据中,平均审计费用为112.5万元,最大审计费用为980万元,最小审计费用为26万元,标准差为112.5,说明各上市公司的审计费用有较大差距;四个事务所均值为0.0486说明大约有4.9%的上市公司是由四大会计师事务所进行审计的;审计意见的平均值为0.978,说明97.8%的样本公司被出具了标准审计意见。

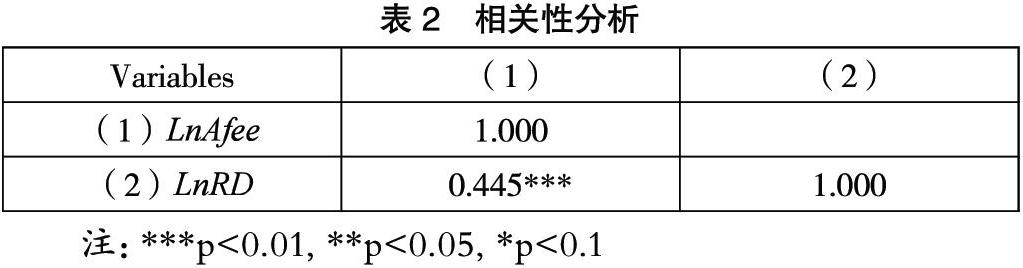

2.相关性分析

表2列示了主要变量间的Person相关系数。研发投入(LnRD)与审计费用(Lnafee)的相关系数为0.445,在1%显著性水平上正相关,说明随着企业科研投入的增加,会使得审计费用增加,结果与本文的研究假设相一致。

3.多元回归分析

表3列示了企业科研投入和审计费用的多元回归结果。企业科研投入(LnRD)的T值为12.58,回归系数为0.034,在1%的水平上显著,表明企业科研投入的增加,会导致审计费用的增加,支持研究假设。

六、研究结论与政策建议

本文将2010年-2019年我国沪深两市上市公司作为研究样本,通过相关性分析和多元回归分析,探究了我国企业研发投入与审计费用间的关系。研究发现,企业的研发投入与审计费用之间存在显著的正相关关系。这是由于企业的研发投入的大投入、高风险、长周期会导致审计成本的增加以及审计风险的提升。

本文的研究结论对于多方都有重要的参考价值。从政府层面来看:对于投资者而言,关注的重点是研发的总投入以及研发项目的后期收益,但是对于研发费用的具体计量,业界并没有明确统一的规定,这使得企业在财报中披露研发投入以及注册会计师在审查企业研发投入时都产生了一定的困难。因此政府相关部门应该充分贯彻十九届五中全会中“提升企业技术创新能力”的会议精神,完善政策法规以及监管条例,使得上市公司和会计师事务所在企业研发投入的度量上,做到有法可依、有章可循,为企业打造良好的经营环境。从企业层面来看,要在财务报表中充分披露研发投入的相关信息,这样就能在一定程度上对企业管理层进行监督,防止管理层对公司进行“利润操纵”。并且对于企业的利益相关者特别是财务报表的使用者来说,更加充分的信息披露能够使得信息的获取更加及时有效,掌握并分析企业的价值。我国上市公司应该更加充分合理地披露研发投入金额、费用化金额和资本化金额,其次还要披露研发投入项目的进度,使得利益相关者迅速获得所需信息,对项目的未来价值进行估算。对于注册会计师来说,充分的信息披露能够深化对于被审企业的认识,掌握的信息更加充分,更容易判断风险存在之处,知悉审计的重点和难点,能够更有效开展审计工作,从而保证审计质量,制定合理的审计费用。从会计师事务所层面来看,注册会计师在审计过程中要提高对于被审企业研发投入的关注度。企业研发活动的特点,会对审计成本和审计风险两者产生影响。规模越大的企业,其研发投入和能力便越大,对于这些被审企业,会花费注册会计师更多的时间和精力来确定研发活动的资金投入以及资本化金额,从而增加了审计成本。研发投入的不确定性以及投入金额较大,使得审计失败的风险增加,也对审计费用产生了影响。鉴于研发项目的特殊性,会计师事务所要尽量选择有行业经验的注册会计师进行审计工作,具备更强专业能力的注册会计师能够凭借其丰富的行业经验和技能降低审计失败的风险,注册会计师也要提升个人对于研发投入审计的能力,以谋求更好的职业发展。

七、结语

在“十四五”的开局之年,党中央提出了以科技创新为战略支撑点,进而推动经济高质量发展。为实现行业高质量发展,提升企业的科技创新能力,我国企业的研发投入会进一步加大。国内关于研发投入所造成的经济规模的研究较少,企业研发投入的相关研究有待于进一步丰富。在讨论研发投入与审计费用关系时,还应该进一步考虑审计供需双方的特征,例如企业所处行业特点、注册会计师个人特征以及行业专长等,能够给审计供需双方以及市场监管带来更多帮助。

参考文献:

[1]高伟.实施创新驱动发展战略的思考[J].宏观经济管理,2016 (5):69-76.

[2]李经路,苏杭.管理层持股与研发投入:数理分析与数据检验——以创业板公司为例[J].商业研究,2016(11):123-135.

[3]黄国良,董飞.我国企业研发投入的影响因素研究——基于管理者能力与董事会结构的实证研究[J].科技进步与对策,2010(17):103-109.

[4]吕迪伟,蓝海,林曾萍.企业研发投入对出口绩效的影响——高管持股的调节作用[J].软科学,2018(7):84-88.

[5]杨德明,陆明.互联网商业模式会影响上市公司的审计费用么?[J].审计研究,2017(6):84-90.

[6]朱鹏飞,张丹妮,周泽将.企业风险承担会导致审计溢价吗?——基于产权性质和费用粘性的拓展性分析[J].中南财经政法大学学报,2018(6):72-80.

[7]李铃,陈熙,张巍.盈余波动性、高管激励与企业研发投入[J].会计之友,2019(1):117-121.

[8]唐玮,崔也光,罗孟旎.投资者情绪与企业创新投入[J].北京工商大学学报(社会科学学版),2017(4):66-77.

[9]冯銀波,叶陈刚.审计师声誉、行业专长与审计定价[J].西安财经大学学报,2018(5):32-40.

作者简介:尹正浩(1996.11- ),男,汉族,山东东营人,西安财经大学,硕士研究生,会计学,主要研究方向:财务管理

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年19期)2016-11-05

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

中国市场(2016年15期)2016-04-28