新零售的理论分析框架:超“零售之轮”理论

2020-12-28 03:02刘宇

老区建设 2020年22期

[提 要]2007年,出现了多场景体验的零售业态Eataly。2016年以后,密集出现了“购物+餐厅”场景、无人购物、社区团购、电商直播等新零售业态。从历史维度看,解释新的零售业态出现逻辑的理论分别有“零售之轮”、“真空地带”、新“零售之轮”,认为新的零售业态赢得市场的关键分别在于低价格低服务组合、消费者偏好、技术创新。而技术创新是一项工具,只有用来更好地满足消费者需求才能发挥其价值,因此,新“零售之轮”理论难以剖析新零售业态出现的市场逻辑。市场的逻辑是利他,即企业通过解决消费者未满足的需求或未被很好地满足的需求来赢得市场。因此,提出超“零售之轮”假说,认为新的零售业态出现的动力在于消费者未满足的需求或未被很好满足的需求与零售企业供应链生态系统的消费者需求满足能力之间的矛盾。并分析超“零售之轮”四阶段运行逻辑,然后通过Eataly和食享会两个案例来佐证超“零售之轮”理论。

[关键词]新零售;超“零售之轮”假说;驱动力;运行逻辑;供应链生态系统

[作者简介]刘 宇(1975—),女,江西理工大学商学院副教授,博士,研究方向为供应链管理和高教创新管理。(江西南昌 330013)

[基金项目]江西省教育科学“十三五”规划课题“面向承接产业转移的地方高校社会服务能力提升机制研究”(17YB099)

一、引言

2007年,打造购物、餐饮、休闲、学习等多种体验场景的Eataly慢食超市餐厅在意大利都灵成立,致力于培养消费者品味美食和鉴赏美食的能力。2016年1月,阿里巴巴旗下的盒马鲜生成立,旨在通过“购物+餐厅”场景来解决中产阶级在家吃饭问题。2016年10月,马云在云栖大会上第一次提出“新零售”一词,认为新零售是运用先进技术手段改造零售流程,对线下服务和线下体验进行深度融合的生态圈。2017年,社区团购企业食享会和每日一淘成立,为社区消费者提供生鲜农产品等商品。2018年1月,京东推出“购物+餐厅”场景的新零售业态7Fresh,亚马逊开出了首个无人便利店Amazon Go。2019年,淘宝直播电商在线交易额为2500亿元。2019年4月24日至2020年7月10日,格力董明珠共进行了六场直播,销售额合计达到228.6億元。2020年2月,亚马逊在西雅图开出全球首个无人大超市Amazon Go Grocery,运用Dash Cart等技术让社区消费者即买即走。

近5年来,国内外密集出现了多种新零售业态。新零售的快速发展引起了很多学者的关注,并进行了相应的研究。新零售通过重视消费者体验、运用技术资源、鼓励多成员参与来重塑人、货、场,[1]通过调整供应链商业模式要素,实现流通供应链转型升级。[2]其中的关键在于通过提升消费者体验来创造消费者价值,而新零售供应链可以从质量、效率、品牌、客户体验四方面提升消费者价值,实现消费者价值最大化。[3]大部分学者针对新零售现象进行了横向维度的研究,只有少量学者从纵向纬度研究新的零售业态之所以出现的逻辑。M· P· McNair (1958)通过总结零售竞争的规律,提出了“零售之轮”理论,认为新的零售业态总是从低价格低服务切入市场的,[4]但却无法解释高价格高服务进入市场的购物中心业态。于是,O·Nielsen(1966)提出“真空地带”理论,认为新的零售业态可以从低价格低服务和高价格高服务两个方向同时切入市场,[5]从而完善了“零售之轮”理论,但却无法解释便利店在日本的快速发展。于是,中西正雄(1996)提出新“零售之轮”理论,认为在任何一个时代都有技术边界线,也就是为了达到某一服务水平的最低价格水平线。认为一项创新性技术会催生一个新的零售业态,[6][7]但却无法解释短短5年时间内密集出现的多场景体验零售、无人零售、社区团购、直播电商等多种新零售业态,并且这些新零售业态中应用到ABCD(Artificial intelligence人工智能、Block chain区块链、Cloud云计算、big Data大数据)等技术早在2008年以前就已经诞生,可见新零售业态并非新技术直接催生。在数学经济时代,市场竞争的主体已从企业转变为供应链,[8][9]而企业供应链赢得市场竞争的逻辑在于能够满足消费者需求。[10][11]

因此,以消费者需求满足能力为基础,提出超“零售之轮”假说,分析零售业态升级的驱动力,提出超“零售之轮”的理论框架,并运用超“零售之轮”假说进行典型案例分析,以验证理论的科学性。

二、“零售之轮”理论溯源

(一)“零售之轮”理论

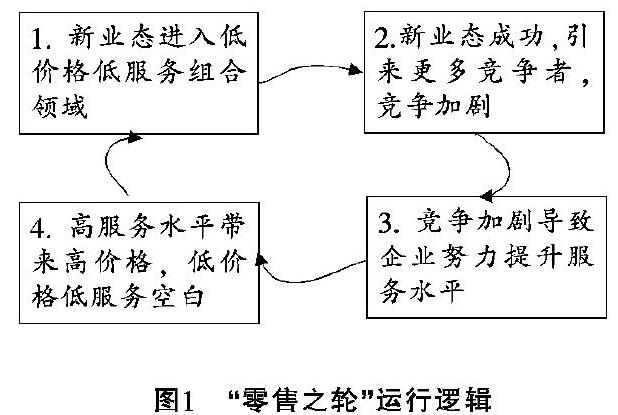

美国学者梅尔科尔姆·P·麦克奈尔M·P· McNair(1958)提出了“零售之轮”理论,总结了零售商业竞争的规律,认为零售业竞争的要素从价格→库存→服务→价格实现螺旋式发展,新的零售业态总是从低价格低服务切入。“零售之轮”运行逻辑如图1所示。

“零售之轮”理论描述了零售业态螺旋式发展的规律,但无法解释高价格、高服务切入的购物中心等业态。

(二)“真空地带”理论

丹麦学者O·Nielsen(1966)提出“真空地带”理论,认为不同的消费者会偏好不同价格服务组合的业态,即在同一时间段,消费者偏好的分布体现了零售业态的竞争格局。假设把竞争格局分为三个区域,即A为低价格低服务组合区,B为中价格中服务组合区,C为高价格高服务组合区。由于B区域位于消费者偏好的中心,A和C区域的竞争者都想从B区域争取一部分消费者,最后导致A和C区域有一部分区域向B区域靠拢,即从点e移至点e,从点f移至点f。这样使得A区域的左侧和C区域的右侧就出现了真空地带(阴影部分),从而为新业态的进入提供了机会。真空地带示意图如图2所示。

“真空地带”理论认识到了消费者偏好和竞争格局的关系,从而完善了“零售之轮”理论,并认为新业态并不一定是从低价格低服务组合切入,但没有说明新业态获取竞争优势的逻辑,也没有说明新旧业态如何竞争。因此,无法解释便利店业态在日本的快速发展。

(三)新“零售之轮”理论

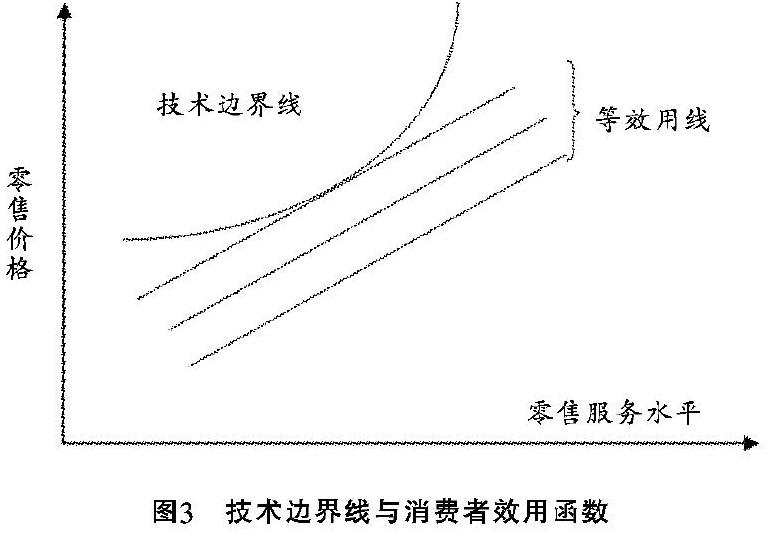

日本学者中西正雄Masao Nakanisi (1996)提出技术边界线的概念,认为在任何时代,物流信息技术、管理技术都处于一定的水平,而零售价格服务组合须适应当时的技术水平,而技术边界线表示某一服务标准所对应的起码价格水平。技术边界线与消费者效用函数如图3所示。新“零售之轮”认为拥有技术革新能力是零售新业态出现的根本原因,其运行逻辑如图4所示。

(四)述评

“真空地带”理论完善了“零售之轮”理论,认为新的零售业态并非必然从低价格低服务组合切入市场,也可以从高价格高服务切入市场;新“零售之轮”理论完善了“真空地带”理论,解释了新零售业态赢得竞争的逻辑以及新旧业态竞争的格局,并认为物流信息技术和管理技术水平作为约束条件,会影响竞争格局的变化。但在每一个特定的时代,都有其特定的时代背景,这些时代背景除了物流信息技术和管理技术水平外,还有政策、经济、社会、技术等综合因素,特别是一系列技术创新所带来的基础建设的升级。另外,消费者的需求也会随着时代的变化而变化,而动态发现并满足消费者新需求是赢得竞争的关键。在21世纪以前,市场竞争的主体是企业,但随着供应链管理思想的提出和普及,市场竞争的主体已经转变为供应链,以零售企业为主导的供应链的综合竞争优势决定了最终的竞争格局。因此,应结合当今的时代背景,进一步完善新“零售之轮”理论。

三、超“零售之轮”假说

在正式提出超“零售之轮”假说之前,首先需要了解一下新零售产生的驱动因素。任何一件新鲜事物的诞生都有其时代背景,驱动新零售诞生的因素是综合的,分别有宏观、中观、微观层面的因素,但主要的驱动因素有三方面,一是消费升级;[12]二是传统零售中出现了消费者痛点;[13][14]三是革命性技术的综合运用引起的基础建设升级。[15][16]

(一)零售业态升级的驱动力分析

1.消费升级

随着消费者收入的提升以及消费理念的更新,越来越多的消费者愿意为能满足自己个性化需求的产品或服务付费。目前,80后、90后正在成为消费的主力军,而这个群体是伴随着移动互联网成长的一代人,他们的消费理念、消费习惯具有SoloMoMe(Social社交化、Local本地化、Mobile移动化、Personalized个性化)的特征。

消费者的这些變化会带来消费升级,包括消费内容升级、消费方式升级和消费者增权。[17]消费升级会给服务业提出结构优化、模式创新、业态发展的新要求,从而给服务业发展带来新机遇,需要通过供给侧改革促进服务业高质量发展。[18]

消费者增权是消费升级的重要内容之一,是与企业相比消费者权力提升的动态过程。其出现的原因主要是消费者拥有更多的信息和更多的选择、企业以消费者为中心的营销策略而主动授予消费者部分权利、消费者不断学习以及互联网赋予的便利维权工具等。具体而言,市场透明度和网络信息易得性让消费者获得了讨价还价的权力,而且信息本身就是一种权力,它可以让消费者做出更好的选择。另外,消费者拥有制裁权力,可以通过忠诚或中止关系来行使这个权力。而且,消费者拥有话语权,可以通过企业或第三方机构(消费者组织)来表达自己的负面评价。[19]因此,企业可以通过分析消费者使用权力的方式来寻找消费者增权所带来的机遇。[20]

为了更好地赢得竞争,企业的营销哲学也进行了升级。市场营销1.0时代,企业的营销哲学是以产品为中心;市场营销2.0时代,以消费者为中心;市场营销3.0时代,以与消费者价值协同为中心;[21]市场营销4.0时代,以与消费者价值共创为中心。[22]

2.传统零售中的消费者痛点

传统的零售主要包括线下零售和线上电商,线下零售中消费者痛点主要包括交易成本高、所选择的商品不够丰富、体验不佳等。线上电商中消费者的痛点主要包括商品质量评判难、缺少即得性、退货不方便等。因此,消费者无论选择线下零售还是线上电商都会存在不能得到满足的需求,传统零售业亟需转型升级。

3.基础建设升级

ABCD、5G、移动互联网、北斗导航等技术出现后,在企业界得到了广泛的应用,特别是这些革命性创新技术的综合应用,实现了基础设施的升级。

总而言之,新零售的驱动力是在革命性创新技术的综合应用引起基础设施升级的时代背景下,消费者需求持续升级与零售业供给不均衡之间的矛盾。解决矛盾的主要方式是通过应用革命性创新技术来满足消费者升级的需求。因此,一些市场先行者通过发现消费者未被满足的需求,并用合适的方式满足它,从而赢得了部分消费者,最终催生了新的零售业态。

(二)超“零售之轮”的理论框架

鉴于新“零售之轮”理论存在竞争逻辑起点、竞争要素构成等问题,现提出超“零售之轮”假说。

1.超“零售之轮”基本观点

(1)新零售的基本竞争单元及构成

新零售的基本竞争单元是新零售供应链生态系统,其主要成员有新零售企业、供货商(农户和制造商)、消费者、物流服务商、金融服务商、软件服务商、技术服务商等,如图5所示。在新零售供应链生态系统中,消费者、供货商、新零售企业为基本成员;物流服务商、金融服务商、软件服务商、技术服务商为辅助成员,这些成员的通力合作保证了新零售供应链生态系统的正常运营。

(2)新零售供应链生态系统竞争的逻辑起点

新零售供应链生态系统竞争的逻辑起点是消费者需求,竞争的本质在于比竞争对手更好地满足消费者需求,而消费者的重复购买会进一步强化新零售供应链生态系统的竞争优势。

(3)新零售供应链生态系统的竞争要素

“零售之轮”理论认为零售企业的竞争要素是价格和服务的组合,这里的服务包括免费送货、优惠券等;“真空地带”理论认为零售企业的竞争要素是不同价格服务组合下的消费者偏好,这里的服务包括备货宽度,累计购物奖励等;新“零售之轮”理论认为零售企业的竞争要素是技术革新,靠近技术边界线的价格服务组合让企业拥有竞争优势,这里的服务包括备货广和距离近、营业时间长等。而超“零售之轮”理论认为新零售供应链生态系统的竞争要素是消费者需求的动态满足能力。具体而言,包括满足消费者体验、质量、价格、服务、品牌、时间、价值体系等综合需求的能力集,包括消费者需求洞察能力和消费者需求诠释能力,并能随着消费者需求的变化而动态调整。

2.超“零售之轮”运行逻辑

(1)新业态因消费者需求满足能力提升而赢得蓝海生态位和高额利润

消费者的需求是多样化的,不同的消费者有不同的需求,而不同的零售供应链生态系统运用不同的创新技术组合来满足消费者需求,从而形成了多个消费者偏好集群,体现不同零售供应链生态系统的消费者需求满足能力,如图6所示。

消费者需求的多样化带来了零售业态的多样化,在竞争的过程中,一些零售企业发现了消费者的新需求或未被很好满足的需求,迅速构建新零售供应链生态系统,然后综合运用现有的革命性创新技术来满足消费者需求,从而成为市场先行者,占据了蓝海生态位,即竞争者较少甚至没有,而市场机会比较多。革命性创新技术的应用,可以让先行者以较低的成本来满足消费者需求,从而为创造高额利润提供了可能。

(2)新业态的成功引来了更多的竞争者且促使了传统业态升级,从而提升了行业整体消费者需求满足能力

先行者的成功吸引了更多的竞争者加入,甚至跨界竞争者的加入,从而使得新业态市场竞争加剧,这时的市场竞争表现为不同零售业态之间的竞争。部分没有准备好的竞争者会迅速淘汰,新的竞争者继续加入,市场进一步洗牌,部分新零售供应链生态系统存活下来,并不断巩固其竞争优势。为了更好地满足消费者需求,传统零售业态通过学习新零售业态的成功做法,从而实现转型升级,最终整体提升行业消费者需求满足能力。

(3)业态之间的竞争逐步转化为新零售供应链生态系统之间的竞争

通过运用创新技术,传统零售业态更好地满足消费者需求,从而逐步实现转型升级。因此,从行业角度来看,新旧零售业态在消费者需求满足能力之间的差距逐渐减少,于是新旧业态之间的竞争逐渐演变成新零售供应链生态系统之间的竞争。由于竞争者数量的增加,竞争变得更加激烈,于是蓝海生态位逐渐变成红海生态位,[23]市场竞争蓝海红海生态位布局图如图7所示。

(4)消费者需求的与时俱进,促进了消费者需求满足能力的提升

由于竞争的加剧,现有市场的消费者需求得到了一定程度的满足,随着时代的进步,部分消费者出现了新需求。换言之,现有的新零售供应链生态系统不能很好地满足消费者的需求。借鉴生物进化的间断均衡,即长期渐变伴随着短期突变的过程,技术创新也具有类似的特征,可以分为渐进式创新和突破式创新。[24][25]因此,随着渐进式创新的积累,会出现突破式创新,也就是会出现革命性创新技术,这些革命性创新技术的综合应用,引起基础设施的再次升级。部分新零售供应链生态系统又发现了消费者未被满足的新需求,并运用新的创新性技术来满足它,从而为消费者需求满足能力的升级创造了机会。

总体而言,超“零售之轮”4个阶段的运行逻辑如图8所示。

(三)基于超“零售之轮”的新零售典型案例分析

1.Eataly

Eataly于2007年在意大利都灵成立,市场定位为慢食超市餐厅,另外还有烹饪书籍、烹饪厨具和烹饪培训、品酒等服务,以慢生活和自然为理念,为快节奏生活的人們提供放松身心的空间。Eataly一般选择小型而有特色的商品供货商,通过直采的方式降低成本,提倡生态美食加工,制作特色手工产品,全过程保证产品质量。由于同时具备购物、餐厅和学习的场景,具有娱乐性和社会性,致力于培养消费者的品味美食和鉴赏美食的能力。通过社交媒体开展线上线下活动,在Facebook和Twitter上设定节日,如每周一素食主义日、反情人节、全国啤酒日、儿童之旅、大咖之夜、周五供货商日等。其中在周五供货商日邀请原材料供货商为消费者讲解食材的培育过程,现场购买食材享受折扣,从而让消费者充分了解食材,加强消费者的信任。[26]

(1)产生的动力

部分消费者有购买能力、有时间,希望品味由健康食材制作的美食,希望能有一个属于个人休闲的第三空间,可以放松身心,享受生活。而现有的零售业态只有单一的购物场景,缺少让消费者停下来、留下来、嗨起来的综合场景。供需二者的矛盾催生了慢生活多场景享美食的新零售业态。

(2)消费者需求满足能力

Eataly的消费者对生活品质有一定的追求,愿意且有能力支付一定的费用来提升生活品质,希望食用健康食材,希望拥有健康的生活方式。

Eataly通过打造多场景,满足消费者休闲和社交的需求;通过美食培训,满足消费者提升美食素养的需求;通过打造特别节日来满足消费者多样化需求,如反情人节满足单身消费者快乐自己和社交的需求;如周一素食主义日满足消费者养成健康生活方式的需求;如周五供应商日满足消费者了解食材来源的需求等。

(3)供应链生态系统

Eataly的供应链生态系统的主要成员有小型特色商品供货商、烹饪书籍供货商、烹饪厨具供货商、酒品供货商、消费者、移动支付服务商、物流服务商、社交服务平台、供应链服务商(Tesisquare)等。

(4)市场竞争情况

Eataly成为多场景消费的先行者,满足了消费升级后消费者的多元化需求,从而占据蓝海生态位。

Eataly在意大利乃至于全球市场的成功,吸引了无数的跟随竞争者,如阿里的盒马鲜生、京东的7Fresh、永辉的超级物种、Green & Health、步步高的鲜食演义、百联RISO、新华都海物会、地球港、D5厨房、小象生鲜等。

其中地球港、D5厨房、小象生鲜等由于种种原因已经退出市场,永辉的超级物种出现了巨额亏损,盒马鲜生也在不同城市出现了关店现象,其他跟随竞争者也出现了不同程度的问题,这些企业需要进一步思考目标市场的消费者需求,在清晰定位的前提下,探索诠释消费者需求的合适方式。

2.食享会

食享会2017年成立,以微信小程序为载体,目前覆盖50多个城市,拥有2万个“团长”、150万会员,生鲜农产品的品类占70%,并且拥有固定的生鲜农产品供应基地。

(1)产生的动力

部分消费者工作比较繁忙,希望购买新鲜的食材,但每天去菜场买菜是件耗时耗力的工作。现有的生鲜零售主要是菜市场,一来离家有段距离,需要花一定的时间;二来菜场的购物场景不是很令人愉快。供需两者之间的矛盾催生了网上买菜、小区提货的新零售业态。

(2)消费者需求满足能力

食享会的目标消费群体是二三线城市社区中工作繁忙的25-45岁妈妈群体,喜欢自己动手做美食,乐于与社区民众分享,重复购买频率高。

食享会经营的商品品类极简,主要是生鲜和米面粮油等商品。所用到的技术主要有农用机械的智能化设备、基于物联网的物流服务、冷链物流技术、区块链溯源技术、微信小程序、移动支付技术等。运用微信小程序,由“团长”推荐图文并茂的爆款商品,消费者可以提前一天选购自己想要的商品,接到消费者的预售订单之后,由产地(工厂)直接配送到城市仓库,再配送到“团长”(一般是社区里的线下零售店)处,“团长”发布到货信息,消费者根据自己的时间去自提。这种方式一来可以减少消费者搜索商品的时间;二来可以减少外出购物的时间;三来可以享受優惠的价格。

(3)供应链生态系统

食享会供应链生态系统包括原产地供货商、小商品制造商、团长、成员、物流商等。

(4)竞争情况

2017年,食享会发现了这个市场机会,并且用预售自提的方式开启了社区团购,满足了二三线城市中社区消费者的需求。由于竞争者少,发展速度快,从而占据了蓝海生态位。

食享会带来了很多的竞争者,如2018年成立的社区团购企业有钱大妈、社比邻、小区乐、考拉精选、每日一淘等百余家,2019年成立的社区团购企业有蝌蚪精选、东8区、美团买菜、蔬东坡、直通仓、京小盟、朴朴、叮咚买菜、苏小团等四百余家。随着竞争的加剧,社区团购还会进一步优化服务流程,提升供应链管理水平,从而为社区消费者提供更优质的服务。

四、结束语

新零售产生的驱动力是在当前时代背景下消费者的新需求或未被很好满足的需求与零售组织消费者需求满足能力之间的矛盾。这种矛盾驱动新零售供应链生态系统综合运用当前的革命性创新技术来满足它,从而占据蓝海生态位。随着竞争的加剧,传统零售通过运用新技术来提高消费者需求满足能力,从而缩小新旧零售业态之间的差距,使得新旧零售业态之间的竞争演变成不同新零售供应链生态系统之间的竞争。竞争进一步加剧,使得蓝海生态位变成红海生态位。随着时代的进步,消费者又出现了新需求或没有得到很好满足的需求,于是进入下一个循环,实现零售业态的螺旋式发展。

[参考文献]

[1]狄蓉,焦玥,赵袁军.新零售背景下零售企业供应链整合创新机制[J].企业经济,2019,(8).

[2]张建军,赵启兰.新零售驱动下流通供应链商业模式转型升级研究[J].商业经济与管理,2018 (11).

[3]张建军,赵启兰.面向新零售的全渠道供应链整合与优化——基于服务主导逻辑视角[J].当代经济管理,2019,(4).

[4]Mcnair M P. Significant trends and developments in the postwar period[M].Competitive Distribution in a Free,High-Level Economy and Its Implications for the University,1958.

[5]O. Nielsen. Development in Retailing[M].North Holland,1996.

[6]中西正雄.零售之轮真的在转吗?[J].商学论究,1996,(33).

[7]中西正雄,吴小丁.零售之轮真的在转吗?[J].商讯商业经济文荟,2006,(1).

[8]刘宇.我国汽车供应链升级案例研究[J].汽车工业研究,2018,(10).

[9]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,(6).

[10]晏维龙.“零售之轮”理论发展的逻辑与不足[J].北京工商大学学报(社会科学版),2002,(6).

[11]肖静华,谢康等.从面向合作伙伴到面向消费者的供应链转型——电商企业供应链双案例研究[J].管理世界,2015,(4).

[12]奚路阳,程明.主体性地位回归:消费者增权及其实现路径[J].商业经济研究,2018,(2).

[13]王宝义.我国“新零售”实践回顾与展望[J].中国流通经济,2019,(3).

[14]王正沛,李国鑫.消费体验视角下新零售演化发展逻辑研究[J].管理学报,2019,(3).

[15]刘兴国.拥抱新基建 迎接新发展[J].企业管理,2020,(5).

[16]周永亮.新基建究竟“新”在哪里?[J]企业管理,2020,(5).

[17]杜丹清.互联网助推消费升级的动力机制研究[J].经济学家,2017,(3).

[18]丁文珺,张铮.消费升级下服务业发展的趋势、挑战与转型路径[J].学习论坛,2020,(5).

[19]Sabrina Helm, S. H. K., Silvia Van Riper. Navigating the ‘retail apocalypse: A framework of consumer evaluations of the new retail landscape[J]. Journal of Retailing and Consumer Services,2020,(54).

[20]郭国庆,李光明.消费者增权理论的最新进展及其启示[J].中国流通经济,2010,(8).

[21]刘宇.互联网时代企业营销哲学的变迁——读《营销革命3.0从产品到顾客,再到人文精神》的启示[J].老区建设,2018,(6).

[22]Philip Kotler, Hermawan Kartajaya, Iwan Setiawan. marketing 4.0:Moving from traditional to digital[M].Wiley.2019.

[23]W.钱.金,勒妮.莫博涅.蓝海战略[M].北京:商务印书馆,2005.

[24]Eldredge, N. and S. Gould, Punctuated equilibrium: an alternative to phyletic gradualism[J].In: Schoph T.J.M(ed),Models In Paleobiology, San Francisco: Freeman.1972,(1).

[25]钱辉.生态位、因子互动与企业演化[D].杭州:浙江大学博士论文,2005.

[26]Pankaj C. Patela, Maria Joao Guedesb, John A. Pearce II. The Role of Service Operations Management in New Retail [J].Journal of Retailing, 2017,(2).

[责任编辑:上官涛]

猜你喜欢

体育风尚(2019年1期)2019-09-10

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

瞭望东方周刊(2017年9期)2017-03-21

当代党员(2017年4期)2017-03-07

环球时报(2017-02-25)2017-02-25

魅力中国(2016年15期)2017-02-09

商业经济(2016年3期)2016-12-23

湖北农业科学(2016年18期)2016-12-08

科教导刊·电子版(2016年20期)2016-10-20