中国外汇储备收益率、管理效率与资产结构

2020-12-25 07:08范松杰张冰涛

商丘职业技术学院学报 2020年6期

范松杰,张冰涛

(1.郑州信息科技职业学院,河南 郑州 450000;2.西南财经大学,四川 成都 610000)

量变引起质变,我国外汇储备的不断增长已经成为国内外学者日益关注的问题。葛奇[1]认为,我国外汇储备规模已远远超过由成本—效益分析法所决定的储备最优水平。Elena Seghezza等[2]学者认为,中国持有超额的外汇储备不是为了提高公民的福利水平或者出于预防性动机,而是出于一种特殊的政治目的。Marcel Schröder[3]通过实证分析认为,中国积累巨额外汇储备主要是出于预防性动机,而不是用来干预汇率。

历史上,我国实行强制性结售汇制度,从而导致巨额的外汇储备由我国外汇管理当局集中管理,由此产生了外汇储备投资管理效率问题。刘莉亚[4]分别估算了我国外汇储备2003年以前和2003年以后的投资收益率后认为,我国外汇储备投资收益率一直处于较低水平。王中永[5]认为,2005年以来,在考虑了外汇占款冲销成本之后,我国外汇储备投资的净收益率基本为负。那么,我国外汇储备投资管理效率究竟如何,为此需要解决两个问题:其一,获取我国外汇储备总体投资收益的数据;其二,选择一个评价我国外汇储备投资管理效率的市场基准。

一、文献综述

学界对我国外汇储备的实际投资收益状况和投资管理效率的实证研究较少,而且实证的过程和结果也有值得商榷之处。盛柳刚[6]把外汇储备变化分解为外汇占款、汇率变动导致的资本损益、储备资产利息收入,以外汇储备增长率为被解释变量,以外汇占款与上期外汇储备比例、非美元资产汇率变动为解释变量,对外汇储备收益情况进行回归估计,得到了外汇储备平均收益率和非美元资产比例。曲良波[7]也使用与盛柳刚类似的方法,估算了我国外汇储备投资收益率和外汇储备币种结构问题。但是,两位学者所使用方法的基本假设与现实状况有不符之处,一是外汇占款并不能代表由交易活动所引起的外汇储备变化,外汇储备变化还包括国家外汇管理局定期收到的利息收入;二是外汇储备收益率并非恒定不变,外汇储备收益率在估计样本期内会发生较大变化;三是当前我国外汇储备是以公允价值计价而非账面价值计价,外汇储备公允价值变动来自汇率变动和储备资产价格变动两个方面的因素。王中永[8]利用财政国际资本体系(TIC)数据对我国外汇储备中的美元资产进行了分析,并在此基础上估计了我国外汇储备以美元为计价单位的平均收益率,但是,他所采用的估计方法仅依靠一些简单假设,而此假设与实际情况也有差距。

基于上述原因,笔者从侧面构思了一种测算我国外汇储备收益率的间接方法,测算出从2011—2016年我国外汇储备投资收益状况。另外,为了评估我国外汇储备管理效率,笔者构建一种与我国外汇储备资产结构相似的市场基准,并在市场基准构建过程中发现了我国外汇储备资产配置新动向。

二、国际收支账户体系与外汇储备资本损益

国际收支平衡表和国际投资头寸表是国际收支账户体系的两大报表。在正常情况下,一定时期内一个经济主体资产负债存量的变动应该等于其同时期的流量,国际投资头寸表中各类资产存量变化应该等于国际收支平衡表中的对应流量。但是,据我国国家外汇管理局发布我国国际投资头寸表显示,2016年第三季度我国外汇储备31 664亿美元,比2016年第二季度减少388亿美元,而我国国际收支平衡表显示外汇储备变动差额为1355亿美元,二者差额高达967亿美元。此差额并非源于统计误差和遗漏,而是源于计价基础的差异。根据《国际收支和国际投资头寸手册》的要求,国际投资头寸表中流动性较强的债券、股票等证券资产按照资产负债表日市场价值计价,而国际收支平衡表中债券、股票等证券资产按照其当时交易价格计价,存量证券的市场价值波动并没有反映在国际收支平衡表中。另外,上述差额和国际投资头寸表中金融资产(或负债)的计价货币的汇率波动也有很大关系。

不难看出,汇率和资产价格的波动引起的资产市场价值变动就是外汇储备资本损益。本文利用已有数据计算出2011—2016年外汇储备季度资本损益和累计资本损益。计算公式如式(1):

(1)

三、我国外汇储备利息收入与总体投资收益的测算

(一)外汇储备利息收入测算

国际收支平衡表经常账户下投资收益账户的贷方记录所有我国对外金融资产的利息收入,其中包括外汇储备利息收入、对外直接投资利润汇回、海外证券资产的红利和利息、对外贷款所收取的利息、外币存款利息。虽然我们也无法直接获得外汇储备以外各类金融资产(以下简称“非官方金融资产”)的利息收入(包括固定收益资产的利息和权益类资产的红利,下同)数据,但是,可以从我国国际投资头寸表中获取非官方金融资产存量数据,然后再分别测算各非官方金融资产平均利息率,进而估算出非官方金融资产利息收入。测算公式如式(2):

(2)

为了测算各类非官方金融资产的利息收入,我们需要做以下几个假设。

假设1:我们仅仅测算直接投资、证券投资和银行贷款的利息收入,这是因为贸易融资记录的是非金融出口企业的应收账款、预付账款等非生息资产,一般不会产生利息收入。

假设2:外币存款主要是1年期(包括1年)以内的存款,欧美等发达国家2011—2016年一年期基准存款利率维持在0.25~0.50%之间,而且外币存款规模相对较小,因此外币存款所产生的利息收入可以忽略不计。

假设3:在测算利息收入时,直接投资仅仅包括股权类直接投资,而将直接投资中的企业间债务划分到银行贷款类中。这是因为我们使用的直接投资利润率是相对于股权资本来说的,同时企业间贷款和银行贷款有相近的利息率水平。

假设4:在证券投资中,把债券息票率和股票股息率按相等处理。因为欧美发达国家中长期债券息票率在1.5%~4.5%之间,其股票平均股息率在2.0%~5.0%之间,债券息票率和股票股息率非常相近;另外,债券和股票存量规模相对较小,把两者利息率按相等处理并不会带来实质性影响。

此外,我们还需要对各项非官方金融资产利息率做出估算。

为测算直接投资利息收入(指汇回利润),用我国工业企业利润率来替代同期海外直接投资利润率,从而估计海外直接投资利润回报率。我国工业企业利润率可以根据国家统计局发布的全国规模以上工业企业年度利润总额和所有者权益计算得出。海外直接投资利润率是指我国企业收到汇回的利润与直接股权投资额之比,因此估算海外直接投资利润率需要考虑海外投资所得税税率和已实现利润汇回比例。根据国际税收实践和公司法律规定,假定所得税税率为20%,已实现利润的汇回率为70%。

为估算对外银行贷款利息收入,用我国进出口银行平均贷款利息率来代替同期对外银行贷款利息率。

为测算证券资产利息收入,用10年期美国国债息票率来代表证券资产平均利息率。

由于证券资产的规模较小,最近几年美国国债息票率非常低,因此把测算债券资产利息收入简单化并不会引起实质性变化。

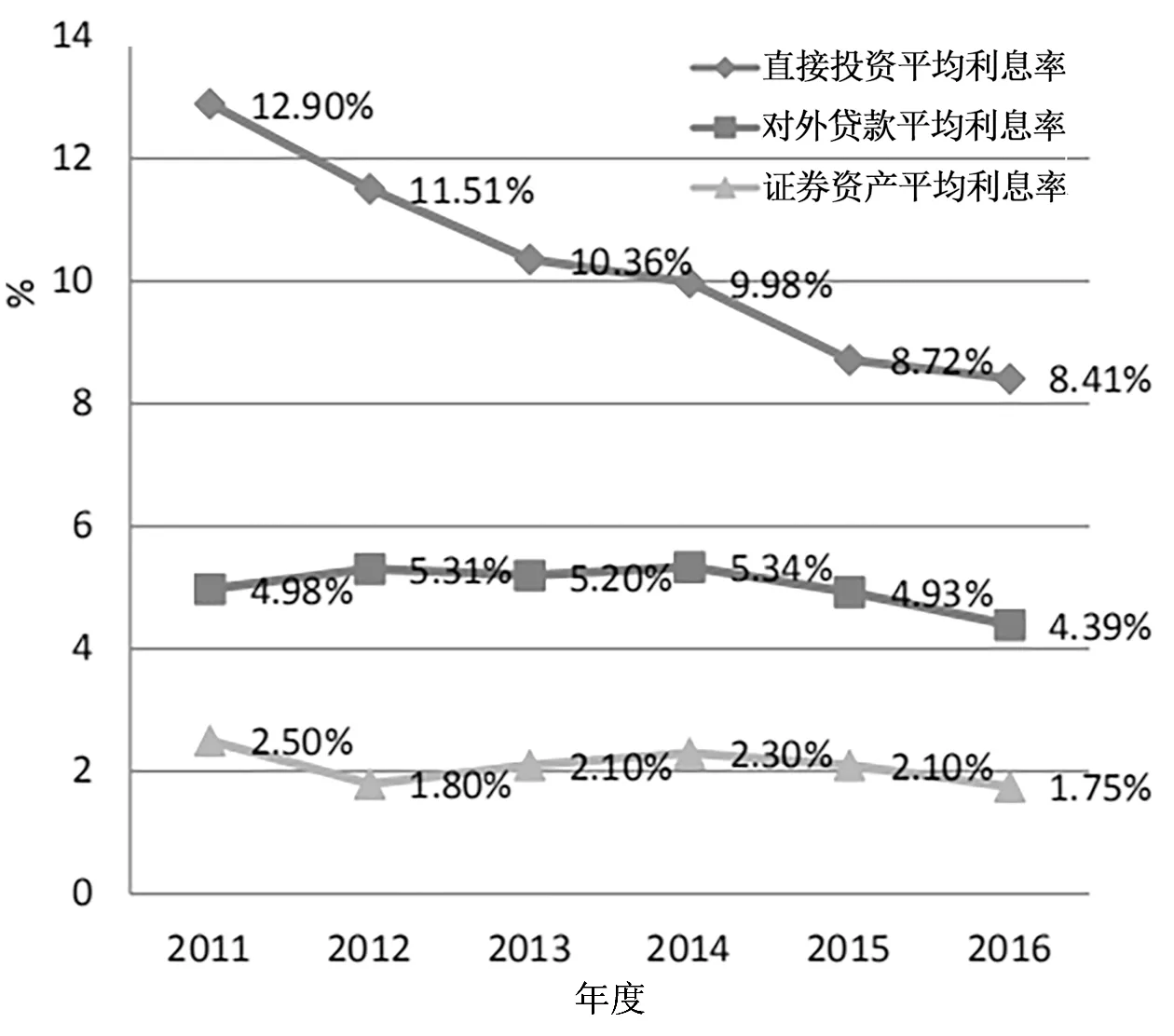

非官方金融资产利息率测算结果,如图1所示:

图1 非官方金融资产利息率测算图

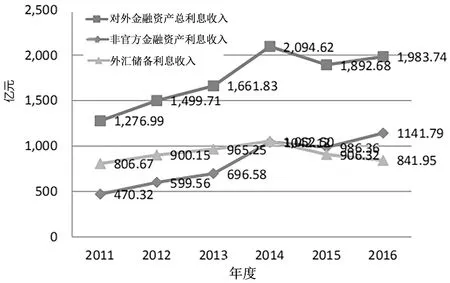

测算出各类非官方金融资产平均利息率后,以各类平均利息率乘以国际投资头寸表中各非官方金融资产的头寸,即可以计算出非官方金融资产利息收入。之后,根据我国国际收支平衡表中总利息收入,可推算出我国外汇储备利息收入,即可计算对外金融资产利息收入结果,如图2所示:

图2 对外金融资产利息收入图

由图2可知,2011—2016年我国非官方金融资产利息收入呈不断增长态势,并在2014年超过外汇储备利息收入;2011—2016年外汇储备利息收入均在800亿美元以上,并在2014年突破1000亿美元,但之后随着外汇储备规模下降而下降。

(二)外汇储备总体投资收益

根据式(1)和(2)的计算结果,我们就可以计算出外汇储备总体投资收益,即:

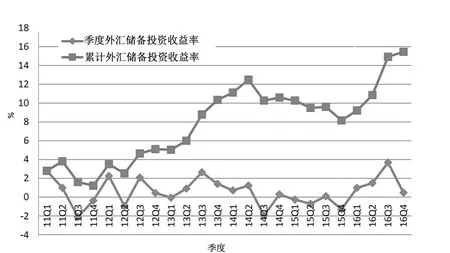

测算出季度外汇储备总体投资收益之后,根据上一季度外汇储备头寸便可计算出季度外汇储备投资收益率,之后按照复利方法便可计算出累计外汇储备投资收益率。具体测算结果如图3。

图3 外汇储备总体投资收益率

测算可知,2011—2016 年我国外汇储备累计投资收益率达15.46%。

四、构建评价我国外汇储备投资管理的市场基准

前面已经测算出了我国外汇储备的总体投资收益,但是仍然不能据此来评价我国外汇储备的投资管理效率。我们需要构建一个与我国外汇储配置资产结构相似而适合的市场基准来评价外汇储备投资管理效率。

根据我国官方发布,我国外汇储备主要投资于美国、欧元区、英国和日本的债券市场。当然,我国外汇储备也投资了一些国家的股票,但其投资比例不详。为便于研究,我们先构建以美国、欧元区、英国和日本为主要品种的债券市场基准。

现实中存在着四只能够分别代表各自国家(或地区)债券市场表现的债券市场ETF,它们分别是美国综合债券指数基金、欧洲政府债券指数基金、英国政府债券指数基金和日本核心政府债券指数基金。由于日本核心政府债券指数基金成立于2015年,时间跨度不够,故笔者简单地用欧洲债券指数基金和英国政府债券指数基金的组合(即赋予两个ETF各50%权重)来代表2011—2014年日本核心政府债券基金。

根据盛柳刚(2007)、王中永(2011)的研究成果,结合IMF所公布的全球外汇储备币种结构数据,我国外汇储备美元资产占比为50%~70%,欧元资产占比为20%~25%,英镑资产占比为5%~15%,日元资产占比为3%~8%,据此我们设置三个组合,构建三个市场基准。

A组合:美元 70%,欧元 20%,英镑 7%,日元 3%

B组合:美元 65%,欧元 25%,英镑 7%,日元 3%

C组合:美元 55%,欧元 25%,英镑 12%,日元 8%

A组合高配美元资产,非美元资产权重为其权重的范围下限;C组合低配美元资产,高配欧元、英镑和日元资产;B组合介于A和C组合之间,属于平衡性组合。

利用三个组合构建的三个市场基准,其累计市场表现差异并不大。由于外汇储备资产币种结构的估算误差并不会对外汇储备投资管理效率评估产生实质性影响,因此,笔者选取B组合来构建市场基准。

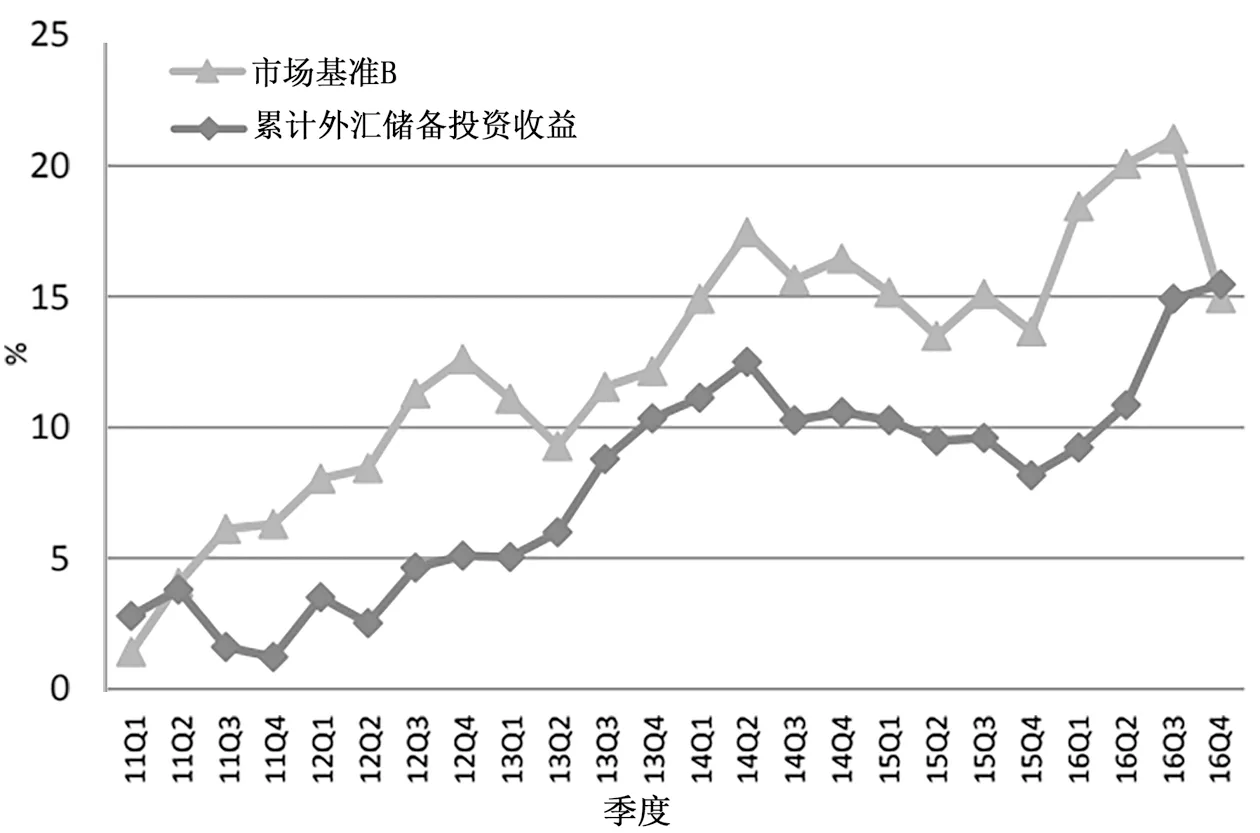

以B组合构建的市场基准(以下简称市场基准B)与我国外汇储备投资收益累计市场表现对比,如图4所示。

图4 我国外汇储备投资收益与市场基准B累计市场对比图

由图4可知,市场基准B走势与外汇储备投资收益走势基本吻合,可以证实:我国外汇储备主要投资于美国、欧元区、英国和日本这个国家(或地区)的债券市场,而且主要以国债为主要投资品种。

同时,图4中有若干异常的时段,如2011年第三、四季度,2013年第一、二季度,2015年第三季度以及2016年第四季度。在2011年第三、四季度和2015年第三季度市场基准投资回报都为正,而外汇储备投资回报都为负;而2013年第一、二季度和2016年第四季度市场基准投资回报为负,而外汇储备投资回报为正。另外,在2011年第三季度、2015第三季度美国道琼斯工业指数分别下跌了12%、7.6%,在2013年第一季度和2016年第四季度分别上涨了11.25%、7.94%,因此,可以据此推测,我国外汇储备中除了持有欧美发达国家债券外,还持有欧美发达国家相当比例的股票。

基于我国外汇储备中包含相当比例的股票,笔者建立一种包含一定比例股权资产的市场基准。这里笔者对我国外汇储备所投资的股权资产做了简单假设,其一,主要投资于欧美发达国家流动性较高、风险较低的蓝筹股,最为典型的代表就是道琼斯工业指数;其二,股权资产和债权资产在各个币种资产中比例相同。如此得到以下两个市场基准:

市场基准D=道琼斯工业指数×10%+市场基准B×90%

市场基准E=道琼斯工业指数×20%+市场基准B×80%

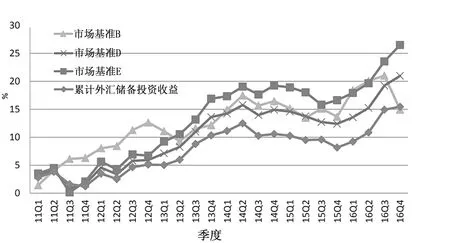

以市场基准D、市场基准E与我国外汇储备投资收益累计市场表现对比,如图5所示。

图5 我国外汇储备投资收益与市场基准B、市场基准D、市场基准E累计市场对比图

由图5可知,当在市场基准中加入一定比例股权资产后,新的市场基准比原来市场基准能够更好地拟合外汇储备投资收益走势,基本上消除市场基准B中若干异常的时段,这说明我国外汇储备资产中的确包含着数量可观的股权资产,包含一定比例股权资产的市场基准D和市场基准E与我国外汇储备在资产结构上更接近,因此也更适合作为市场基准。具体来讲,由于市场基准D的走势与外汇储备投资收益走势更吻合,笔者暂且把市场基准D作为基准来评价外汇储备投资管理效率。

五、结语

虽然,最近几年我国外汇储备总体上实现了保值增值,但与市场基准相比我国外汇储投资收益率偏低,外汇管理当局的投资管理水平有待提高。同时,我们还发现,我国外汇管理当局管理外汇储备的思路已经发生了转变,不再单单追求安全性和流动性,在保证安全性和流动性的前提下还配置相当比例的股权资产以提高收益率。

当然,本文的研究结论主要依赖于本文的研究思路和研究假设。本文主要充分利用了国际投资头寸表、国际收支平衡表以及二者之间的关系来测算外汇储备投资收益,而且在测算外汇储备利息收入时采用了一种间接的方法——测算各非官方金融资产利息收入,然后在知道总利息收入情况下倒推出外汇储备利息收入。因此,本文研究结论依赖以下假设:独立估计各非官方金融资产的利息收入,这种方法不会产生系统性误差。另外,我们还由繁入简,构建了系列评估外汇储备管理的市场基准,并在构建过程中遵循了这样一个思路:某市场基准的市场走势与外汇储备投资收益走势越相吻合,该市场基准的资产结构与外汇储备资产结构就近。

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

丝路视野(2018年35期)2018-06-11

现代商贸工业(2016年5期)2016-12-26

金融发展研究(2016年2期)2016-06-06

中国乡镇企业会计(2015年12期)2015-03-17

太原城市职业技术学院学报(2014年9期)2014-02-27