全民基本收入成本与中国政府财政能力

——基于马丁法贫困测量的实证研究

2020-12-25 02:18:42肖涵

社会保障评论 2020年4期

肖 涵

一、引言

多层次社会保障体系是国际社会保障发展的基本取向,也是我国改革目标。党的十九大报告提出,要“全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系”。具体而言,中国特色的多层次社会保障体系“以政府负责或主导的法定保障为第一层次,以政策支持并集市场、社会各方之力的政策性或公益性保障为第二层次,以市场主导并由市场主体提供的商业性保障为第三层次”。①郑功成:《多层次社会保障体系建设:现状评估与政策思路》,《社会保障评论》2019年第1 期。全民基本收入政策可被视为第一层次的社会保障机制,对给予社会成员稳定安全预期具有重要意义。其有效实施的关键问题之一是如何承担高昂的成本,这要求对全民基本收入政策的成本进行精准测算,进而涉及到准确界定发放对象、发放标准、政府财政能力和可行性等议题。

第一,全民基本收入发放对象界定。目前,不同地区、不同年龄段的公民个体生存所需的货币成本差异较大。若不加区分地实施全民基本收入政策,会增加政府财政负担,降低政策的可行性和持续性。在实践过程中,已实施的全民基本收入政策尤其是较高水平的发放并不完全具备普遍性特征。在综合考虑社会承受能力和生活状况下,有学者认为应该分别向14 岁以下儿童、14 岁以上未满18 岁的未成年人提供成年人40%和66.7%的全民基本收入水平①Insook Choi, "Feasibility of Universal Basic Income: The Case of the Republic of France," Korean Journal of European Integration, 2019, 10(1).。也有学者认为,随着社会风险程度增大和技术的革新,受影响最大的是18—64 岁的劳动者,并且现有社会保障体系也为未成年人和老人提供了多层次的福利保障,故全民基本收入方案对象仅需包括18—64 岁的劳动者②Morley Christine, et al., "A Universal Basic Income: What Difference Might It Make?" Social Alternatives, 2019, 38(2).。可见,在全民基本收入普及阶段,应考虑不同地区、不同年龄段的公民个体差异,灵活界定发放对象,降低政策成本,增加政策的现实可操作性。

第二,全民基本收入发放标准界定。以贫困线作为发放标准,既契合全民基本收入保障公民基本生存所需,也能根据经济发展状态进行灵活调整。但是,贫困线的设定并未有统一标准,主要有主观贫困线、相对贫困线和绝对贫困线3 种。主观贫困线是指通过调查贫困群体对自己福利水平的判断而确定的贫困线。主观贫困线需要进行大量的田野调查,获得成本较高,而且存在个体普遍高估自身福利水平的问题,从而导致测量成本存在较大误差。相对贫困线是指达到并维持社会成员平均生活水平所需的物资量。③王荣党、李保春:《西方贫困线理论渊源和构造方法的演进脉络》,《财政研究》2017年第7 期。例如,Parijs 和Vanderborght 以人均GDP 的25%作为全民基本收入的发放标准④Philippe Van Parijs, Yannick Vanderborght, Basic Income: A Radical Proposal for a Free Society and a Sane Economy,Cambridge, Harvard University Press, 2017, pp. 63-117.。相对贫困线更着重社会公平,但是与全民基本收入强调为全体公民提供最低限度的生活保障理念不符,而且学者们发现,人均GDP 25%的贫困标准线高于世界银行每人每天1.25 美元的贫困线,会无形中增加政府的财政负担。绝对贫困线是指维持固定的、被社会普遍接受的最低生活水平所需的物质量⑤张冰子等:《城镇贫困的特征演变》,《统计研究》2019年第2 期。。Yang 和让-豪尔赫斯基金会等提议以绝对贫困线作为全民基本收入的发放标准⑥Andrew Yang, The War on Normal People: The Truth about America's Disappearing Jobs and Why Universal Basic Income Is Our Future, New York, Hachette Book Group, 2018, pp. 9-29; Insook Choi, "Feasibility of Universal Basic Income: The Case of the Republic of France," Korean Journal of European Integration, 2019, 10(1).。绝对贫困线建立在延续生命所需的最低需求标准上,符合全民基本收入的理念。Ravallion 在基本需求成本法基础上,将基本需求分为食品需求和非食品需求,考虑了不同地区基本需求成本差异,形成马丁法贫困线⑦Martin Ravallion, Poverty Lines in Theory and Practice, Living Standards Measurement Study Working Paper, 1998, 53.。马丁法贫困线既可以衡量生存所需最低热量需求,也可以衡量医疗、教育、养老等现代生活的最低物资需求,还能兼顾区域差异,全面满足发放标准界定要求。

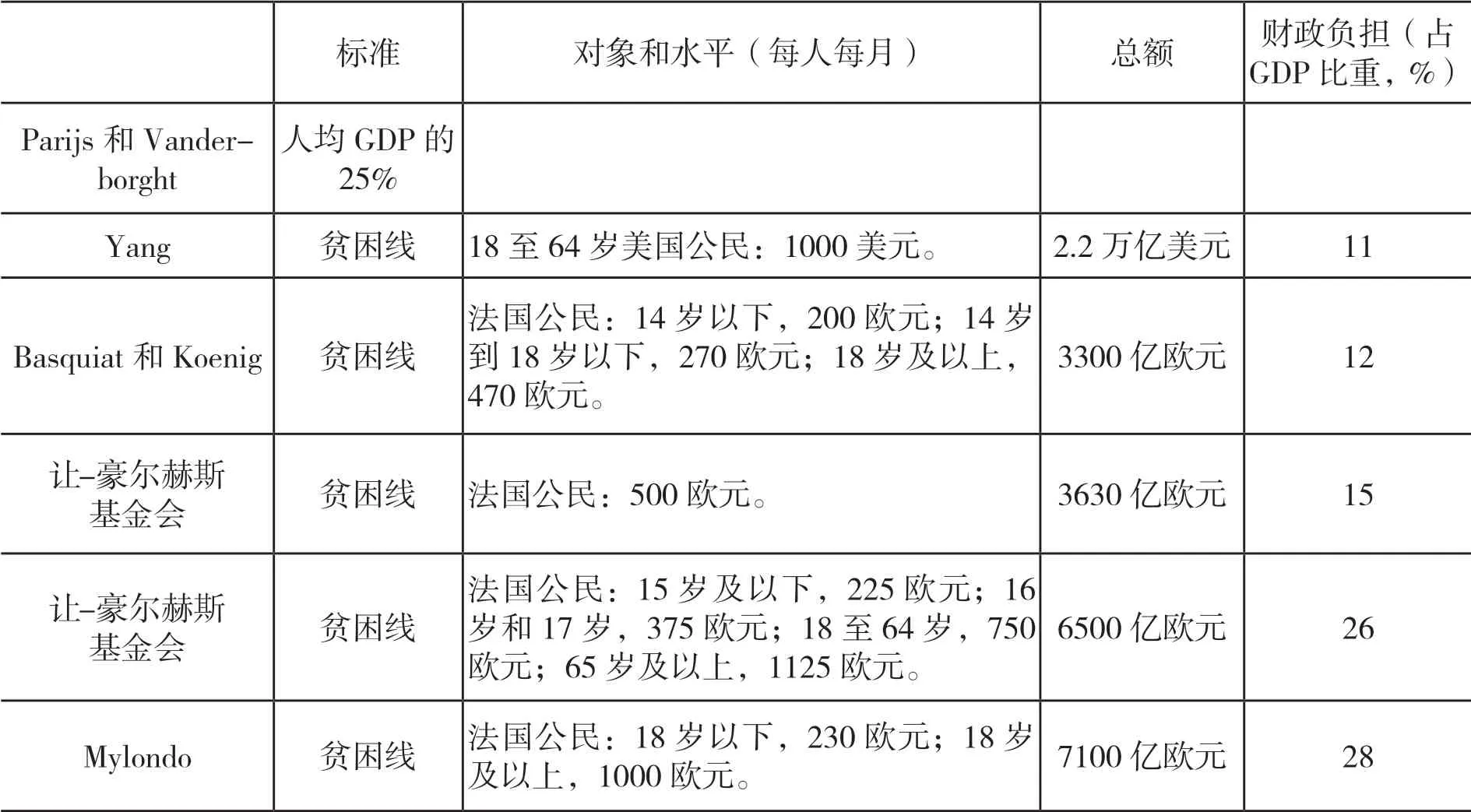

第三,全民基本收入成本与政府财政能力问题。政府财政能力是指以公共权力为基础而筹集财力、提供公共物品或服务,以满足区域内公民的公共需要、稳定地方公共经济、合理进行再分配的能力总和。①李文星、蒋瑛:《地方政府财政能力的理论建构》,《南开经济研究》2002年第2 期。从现有方案来看,Yang 提议以贫困线为标准,为18—64 岁美国成年人每月发放1000 美元,财政负担为11%。Basquiat 和Koenig 的方案是,法国对14 岁以下未成年人支付200 欧元,14 岁以上未满18 岁未成年人支付270 欧元,18 岁及以上的支付470 欧元,需要耗费3300 亿欧元,占法国GDP 的12%②Insook Choi, "Feasibility of Universal Basic Income: The Case of the Republic of France," Korean Journal of European Integration, 2019, 10(1).。但是,让-豪尔赫斯基金会认为全民基本收入应该为法国全体公民提供统一的收入,向每人每月发放500 欧元,共耗费3630 亿欧元,占法国GDP 的15%(见表1)。在理论上,美国和法国全民基本收入方案的成本占GDP 之比在12%以上。考虑到发展程度差异,我国财政资金在中短期内需要更多投入到“新基建”等经济建设领域,故全民基本收入成本占GDP 比重难以达到美法的水平。我国政府财政能力能否支撑全民基本收入这一新型社会保障政策,需综合考虑是否可筹集到足够的资金。

表1 全民基本收入成本及财政负担能力的相关方案

第四,全民基本收入的可行性问题。全民基本收入政策的实施不仅要考虑政策成本,也要避免社会保障的重叠和浪费,考虑新的政策资金来源问题。随着全球化和资本流动性增强,对资本征税变得越来越难①Berg Andrew, et al., "Should We Fear the Robot Revolution? (The Correct Answer Is Yes)," Journal of Monetary Economics, 2018, (97).,全民基本收入在不损害市场经济效率性,也就是保持税收中性②所谓税收中性是指政府课税不扭曲市场机制的正常运行,或者说不影响私人部门原有的资源配置状况。税收中性下的全民基本收入,意味着为全民基本收入筹集资金时,税收不能扭曲市场正常运作,否则大额征税会导致资本外流,甚至诱发金融与经济危机乃至社会动荡。前提下,为全体公民提供最低限度的生活保障。引入税收中性的全民基本收入,所需资金来源主要有替代已有社会保障项目、经济增长、税收调整等3 种渠道。首先,全民基本收入和现有社会保障在功能上有重叠,二者具有可替代性,而且全民基本收入保障能力越强,现有社会保障资金补充到全民基本收入则越多。其次,持续性给予公民现金补贴,为消费者构建确定性消费环境,有利于促进经济增长。例如,美国政府为应对互联网泡沫破裂和金融危机,分别于2001年和2008年启动了针对60%居民的大规模现金补贴政策,2001年的现金补贴使得当年第3、4 季度的消费分别增长0.6%和0.8%,2008年的现金补贴使得当年第2 季度的居民消费增长了1.3%③Matthew D. Shapiro, Joel Slemrod, "Did the 2001 Tax Rebate Stimulate Spending? Evidence from Taxpayer Surveys,"Tax Policy & the Economy, 2003, (17); Broda Christian, Parker Jonathan A., "The Economic Stimulus Payments of 2008 and the Aggregate Demand for Consumption," Journal of Monetary Economics, 2014, (68).。自2014年以来,消费连续6年成为我国经济增长的第一拉动力,2018年最终消费支出对GDP 增长的贡献率为76.2%。④数据来源于历年《国民经济和社会发展统计公报》。消费带动经济增长,可以增加用于全民基本收入的财政资金。最后,取消税收减免、将现金补贴纳入征税范围等税收调整政策,既可为全民基本收入筹集资金,也能强化税收的平衡性和再分配功能。由于减免政策使得富人享受到的政策优惠多于穷人,所以要废除对资本利息、分红收入和股票转让差价收入等资本利得的低税率和免税优惠政策,将住房租赁收入、年金收入、全民基本收入纳入累进制个人所得税征税范围,加强对富人征税进而有效缩小贫富差距。例如,You 利用韩国2015年劳动所得税四分位数据,研究取消所得税抵扣后的新增税收。他得出,如果将新增税收分配给全体国民,那么总人口的76.8%将是净受益者,基尼系数由调整前的0.648 下降到调整后的0.579,下降了10.65%⑤Jong-sung You, "An Examination of Financial Feasibility and Redistributive Effect of Universal Basic Income," Korea Social Policy Review, 2018, 25(3).。You 认为通过上述3 种渠道,韩国可以筹集全民基本收入所需资金的40%,如果考虑无需进行资产调查而节省的行政支出,该比例可达50%以上。yang 认为通过替代现有福利可筹集6000 亿美元、行政成本节约可筹集2000 亿美元、带动经济增长收益可筹集6000 亿美元,这3 项可达全民基本收入2.2万亿美元政策支出的64%。我国在税收中性条件下,可通过替代已有社会保障项目、经济增长、税收调整等3 种渠道筹集多少资金覆盖政策成本,是能否有效实施全民基本收入的主要依据。

如何在保证税收中性情况下,权衡全民基本收入政策可行性,是本研究的重点,其中关键在于全民基本收入政策成本到底有多大⑥参见Hayato Kobayashi, The Future of the Public Assistance Reform in Japan: Workfare versus Basic Income? Basic Income in Japan, Palgrave Macmillan US, 2014; Guy Standing, Basic Income: A Guide for the Open-Minded, New Haven and London, Yale University Press, 2017, pp. 45-83.,能否精准测算发放标准,进而根据区域和年龄差异现实情况,动态测算全民基本收入成本及国家财政所需负担。基于此,本文借鉴马丁贫困测量方法,测算我国食品贫困线和综合贫困线,并以此分情境测算我国全民基本收入成本及国家财政能力,为我国实施全民基本收入政策提供经验支撑。

二、研究设计

全民基本收入最大的争议在于财源问题,而所需财源又依赖全民基本收入发放标准和发放对象。如前所述,全民基本收入的发放标准和发放对象虽暂未有统一的标准,但是,大多数方案均以贫困线为标准,且覆盖18 至64 岁的成年人。因此本文首先借鉴马丁法计算我国各省的食品贫困线和综合贫困线,再根据不同覆盖对象,测算我国全民基本收入成本及财政能力。

(一)贫困线计算方法

食品贫困线指的是为了维持生存所必需的食品货币成本,也即维持生存所必需的最低热量摄入值。中国预防医学科学院建议,每人每天最低热量摄入值需达到2100 千卡路里,①张冰子等:《城镇贫困的特征演变》,《统计研究》2019年第2 期。每人每年最低热量摄入值需达到766500千卡路里。由于缺少达到最低热量摄入值所需食品的货币成本,本文利用《中国统计年鉴》提供的城镇居民和农村居民家庭人均主要食品消费量和消费支出数据,将食品消费量数据转换成热量值,再换算成每人每年766500 千卡路里最低值所需的消费支出。

综合贫困线综合了居民基本食品需求和非食品需求,并在食品货币成本上计算基本非食品需求货币成本。综合贫困线的计算思路为:当家庭人均总支出等于食品贫困线时,家庭还愿意通过减少食品支出来换取非食品支出,足以说明这部分非食品支出的重要性,即为基本非食品需求,食品需求与基本非食品需求之和为综合贫困线的下限;当家庭人均食品支出等于食品贫困线时,食品需求与非食品需求之和,即家庭总支出为综合贫困线的上限,因为无需拿基本食品需求替换非食品需求,说明这部分非食品需求并不是家庭所必需的物资需求。综合贫困线的计算公式如下:

其中Ef 为家庭i 的人均食品消费支出,E 为家庭i 的总消费支出,ln 为取对数,FL 为省、直辖市j 的食品贫困线,X 为家庭人口统计特征。当E=FL 时,则食品消费份额评估值为:

则综合贫困线L 的下限为:

当Ef=FL 时,则食品消费份额评估值为:

则综合贫困线L 的上限为:

为了简化计算,本文将综合贫困线的上限和下限进行平均,作为综合贫困线。

(二)全民基本收入成本及政府财政能力计算方法

综合现有的多种全民基本收入方案,本文设计了3 套方案。方案1:不考虑区域和年龄结构差异,给予全体公民统一的现金补贴;方案2:考虑区域和年龄结构差异,0—14 岁、15—19 岁的未成年人现金补贴为成年人的40%和66.7%;方案3:考虑区域差异,且仅向20—64 岁的劳动者发放现金补贴。①由于第6 次人口普查数据中年龄节点为19 岁,故劳动者年龄划分阶段为20—64 岁。全民基本收入的实施需要税收中性,即不能损害市场经济效率性,需要通过替代已有社会保障项目、经济增长、税收调整等3 种渠道而非加征税收来筹集资金②技术革命导致大量人员失业,而拥有人工智能的高收入群体将获益更多,社会贫富差距将拉大。如果加征的税收主要由富裕阶层承担,那么加征税收将是最好的筹资渠道之一。目前全球征税合作体系尚未完全建立,对富人加税会导致资产转移,反而不利于经济发展。。

(三)数据来源

为了精准测算全民基本收入的成本及政府财政能力,本文使用2015年中国家庭金融调查(CHFS)数据。③2015年世界银行上调了国际贫困线标准。中国贫困线标准以2011年贫困线为基准不定期调整,2015年中国贫困线较为接近国际贫困线。本文使用2015年中国家庭金融调查数据,利用分地区物价指数进行调整的农村居民食品贫困线与我国最新扶贫标准较为接近,更契合我国现实情况。其是由西南财经大学和中国人民银行总行联合进行的一项全国性调查,采用了分层、三阶段与规模度量成比例(PPS)的抽样方法,调查了除西藏、新疆、港澳台地区外的2585 个市/县,④由于CHFS 数据缺少西藏和新疆数据,在计算综合贫困线时,采用邻近省甘肃的综合贫困线来替代西藏和新疆数据。收集样本4 万余户,得到有效样本37289 条,保证了样本源数据的科学性和准确性。CHFS 数据在本文研究中存在以下优势:第一,CHFS 数据在家庭规模、人口年龄结构、性别结构等人口特征统计方面,与国家统计局数据较为接近,说明数据具有广泛代表性,保证了回归方程(1)中系数评估的准确性;第二,家庭消费支出数据分类细致且齐全,包括食品消费(含自产自消农产品)、日用品消费、耐用品消费等数据,有助于准确统计食品消费份额关键变量,提高综合贫困线估计准确度;第三,CHFS 数据样本量大,能有效降低内生性问题的影响,也可使本文所用的普通最小二乘法(OLS)得到一致无偏估计实证结果。

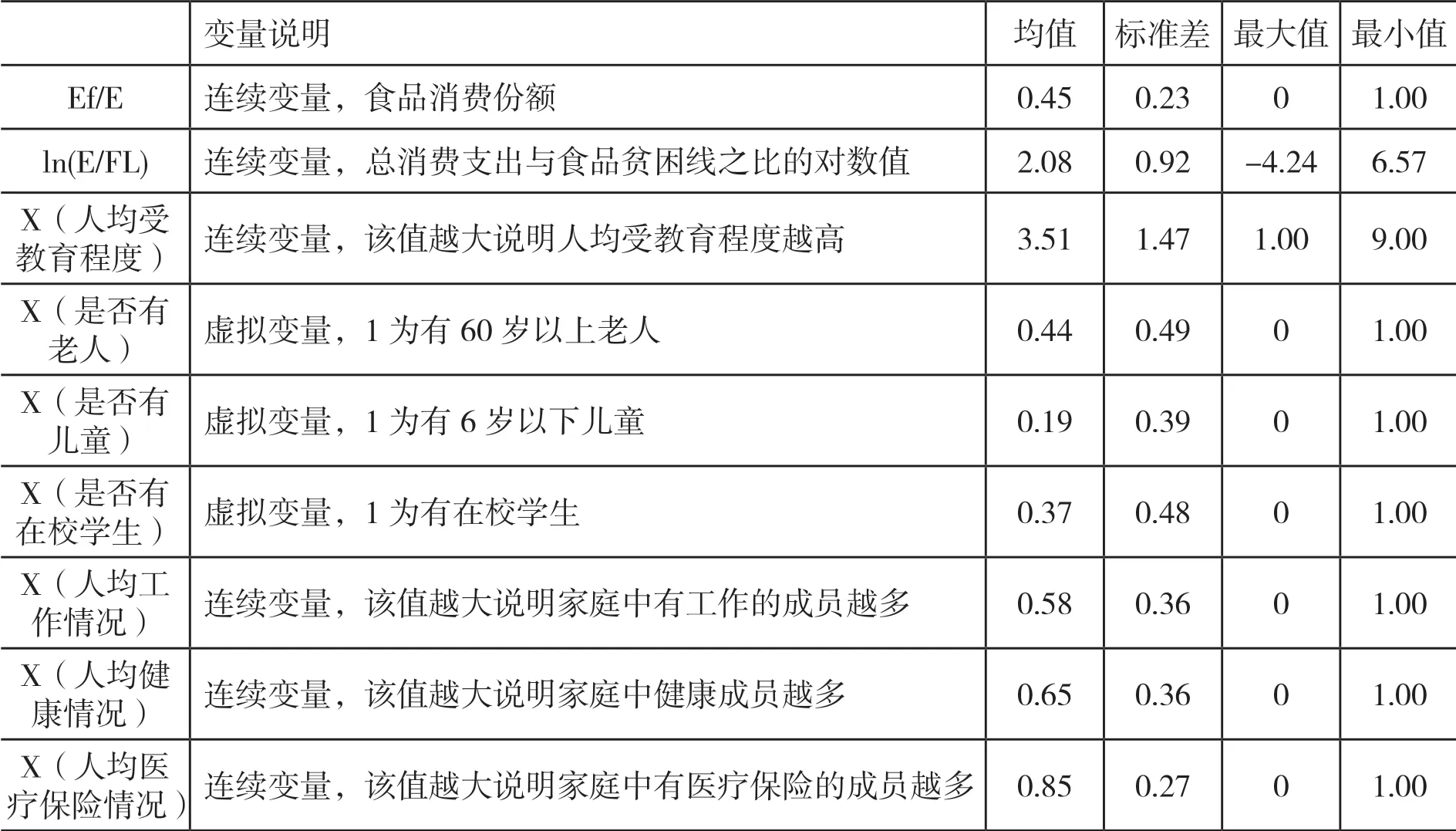

由于缺少为了维持生存所必需的食品货币成本的微观数据,⑤张冰子等采用1988年的CHIP 数据计算食品贫困线,然后再利用食品消费价格指数调整得到2013年城镇居民食品贫困线。但该方法主要问题在于,1988年城镇居民的饮食结构与目前居民的饮食结构相差太大,如1988年很少有居民能够吃上猪肉,进而会严重低估城镇居民的食品贫困线。参见张冰子等:《城镇贫困的特征演变》,《统计研究》2019年第2 期。本文采用《中国统计年鉴》数据来计算我国省、直辖市城镇居民和农村居民食品贫困线。并且,国家统计局数据和CHFS数据在人口特征方面较为接近,采用CHFS 数据在食品贫困线基础上测算的综合贫困线也较为合适。①2015年CHFS 调查的是2014年数据,回归得到的是2014年综合贫困线,再利用分地区居民消费价格调整成2018年综合贫困线。总体上,食品在消费中的份额较高,平均达到45%(见表2)。计算全民基本收入成本所需要的人口数据、计算政府财政负担所需要的GDP 数据均来自于《中国统计年鉴》。

表2 变量定义及描述性分析

三、基于马丁法贫困线的实证结果

(一)食品贫困线的实证结果

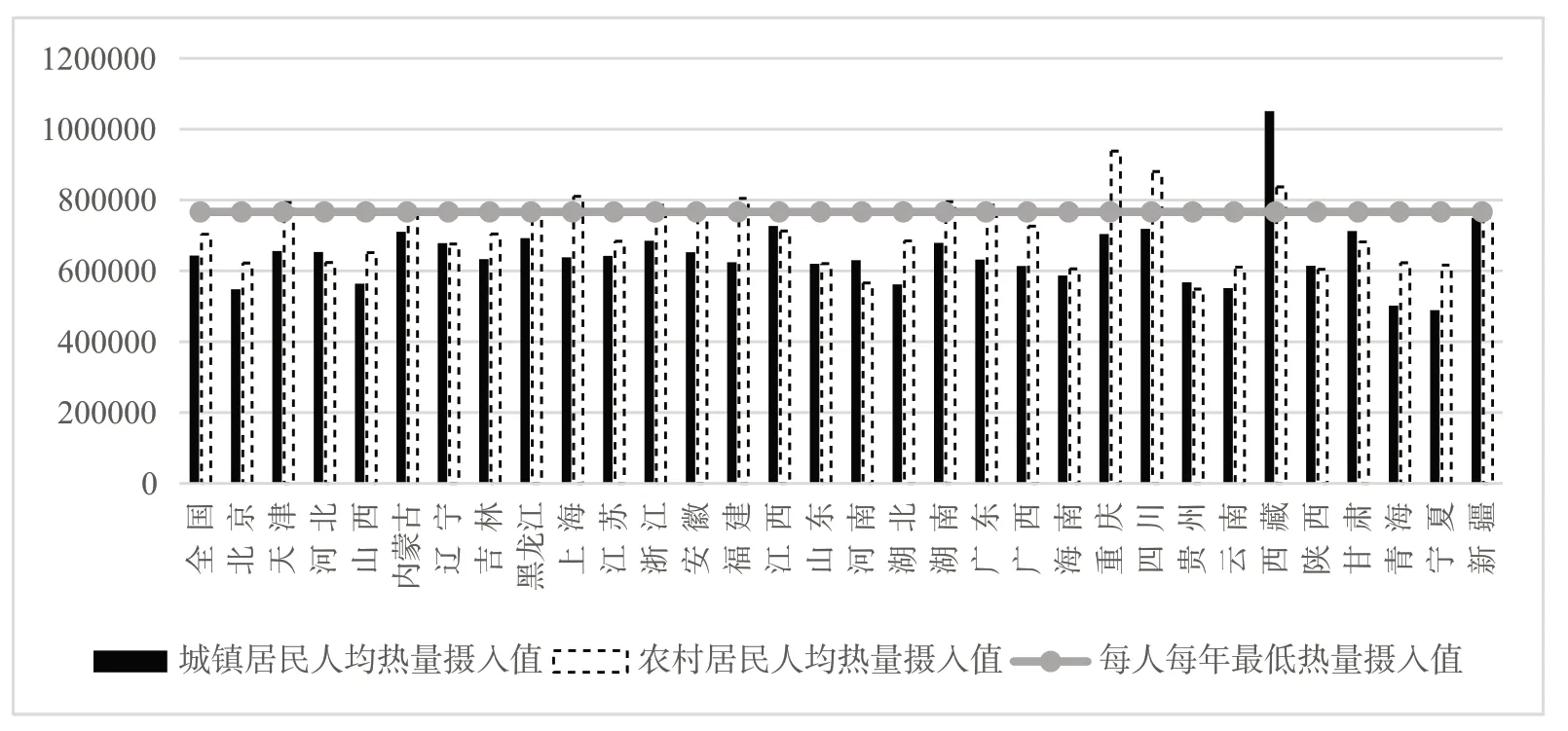

食品贫困线测算基础在于保障生存所需食品的货币成本。本文先将《中国统计年鉴》中的城镇居民和农村居民家庭人均主要食品消费量,转换为热量值。从图1 中全国及各省、直辖市城镇居民和农村居民人均热量摄入值来看,第一,除西藏外,居民人均热量摄入值普遍低于每人每年最低热量摄入值,主要是因为我国仍是发展中国家,居民饮食条件差距较大,拉低了平均值,这说明基于贫困线的全民基本收入能在一定程度上保障居民基本生活所需。第二,城镇居民人均热量摄入值普遍低于农村居民人均热量摄入值,主要是因为城镇居民收入普遍高于农村居民,食品结构中蔬菜及食用菌、水产品、奶、干鲜瓜果等低热量高价格的食品较多,基本上是农村居民消费量的两倍。第三,经济越发达的省、直辖市,城镇居民与农村居民人均热量摄入值差距也越大,经济条件显著影响了饮食结构进而导致居民热量摄入值的差距,说明居民摄入量乃至食品贫困线具有显著的地域差异性。

图1 2018年全国及各省、直辖市城镇居民和农村居民人均热量摄入值(千卡路里)

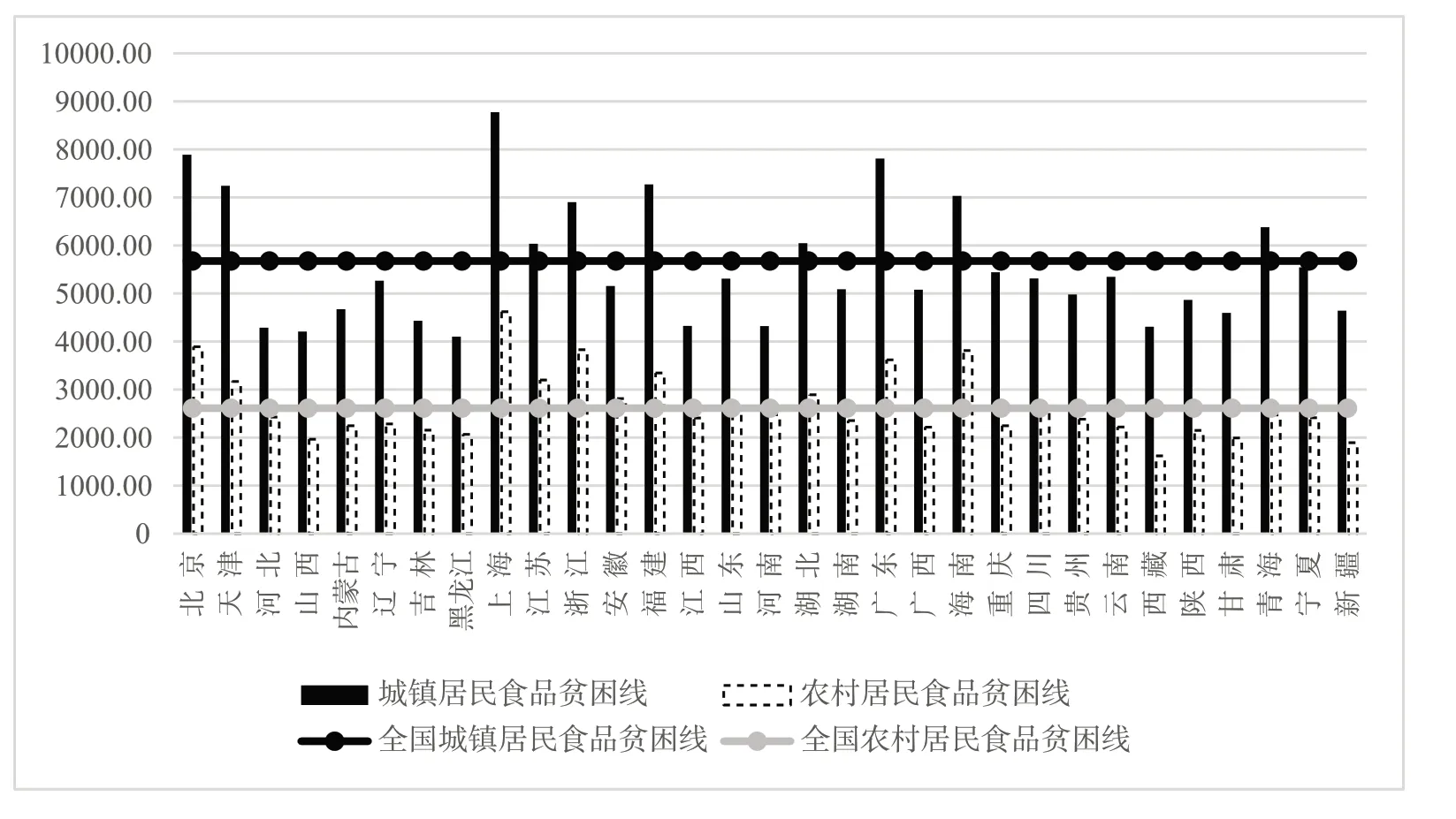

由于绝大部分地方居民人均热量摄入值低于每人每年最低热量摄入值,本文以每人每年最低热量摄入值为标准,来调整居民人均食品消费支出,得到食品贫困线。从图2 中全国及各省、直辖市城镇居民和农村居民食品贫困线来看,第一,全国城镇居民食品贫困线为5676.25 元,全国农村居民食品贫困线为2612.04 元,城镇居民食品贫困线是农村居民的2 倍多,这与城镇和农村居民总消费差距类似。而且农村居民食品贫困线与我国最低扶贫标准2855 元较为接近,说明食品贫困线较为合理。第二,城镇居民和农村居民食品贫困线存在显著的地区差异,经济越发达的地区,食品贫困线也越高。例如,北京、天津、上海、江苏、浙江、福建、广东等地区,城镇居民和农村居民食品贫困线均高于全国食品贫困线。其中,食品贫困线最高的是上海,上海城镇居民和农村居民食品贫困线分别为8773.2 元和4620.54 元;食品贫困线最低的是西藏,西藏城镇居民和农村居民食品贫困线分别为4305.8 元和1618.96 元。

图2 2018年全国及各省、直辖市城镇居民和农村居民食品贫困线(元)

(二)综合贫困线的实证结果

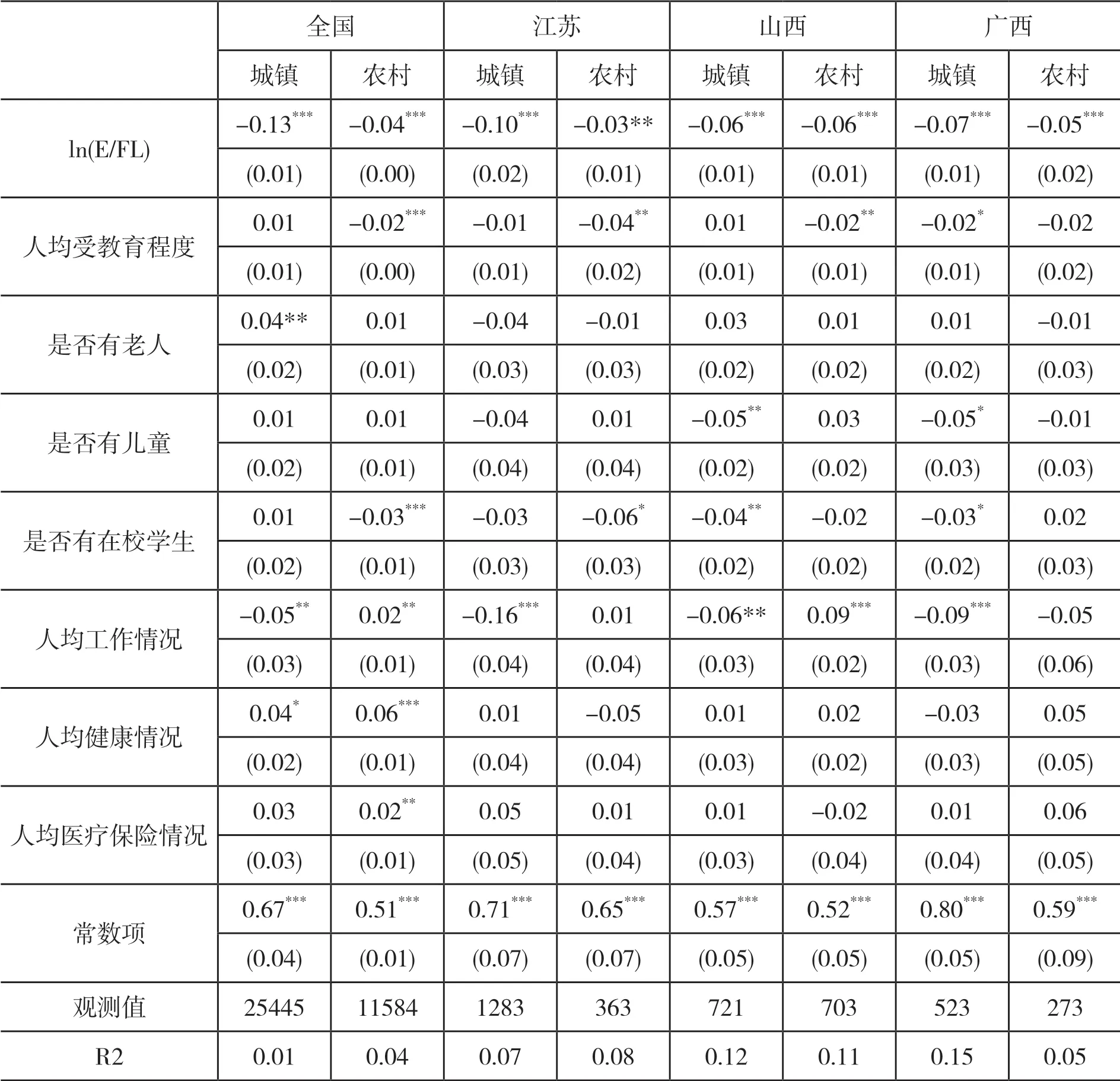

为了估计食品消费份额评估值,本文利用Stata16.0 软件对式(1)进行回归分析,回归结果见表3。从中可知,第一,ln(E/FL)系数均显著为负,说明消费能力越强的家庭,食品消费份额占比越低,与生活水平越高恩格尔系数越低的经济现象相一致。第二,控制变量中人均受教育程度系数显著为负,说明受教育程度越高的家庭,生活条件越好,食物消费占比也越低。第三,有儿童和在校学生的家庭,教育、文娱消费支出相对较高,进而挤占了食物在总消费中的份额。第四,家庭中工作成员越多,家庭经济条件越好,消费能力越强,进而导致食品消费份额占比较低。整体来看,回归结果与目前社会经济现状较为吻合,说明回归结果较为稳健。

表3 食品消费份额评估值的回归结果

将食品消费份额评估值分别代入式(3)和(5),便可得到综合贫困线的下限和上限,将二者取平均值,即为综合贫困线。全国城镇居民综合贫困线为9685.74 元,全国农村居民综合贫困线为4904.2 元,城镇居民综合贫困线不到农村居民的2 倍,与食品贫困线相比,城乡差距有所缩小,这与教育、医疗等非食品需求货币成本的城乡差异缩小相吻合。第二,城镇居民和农村居民综合贫困线存在显著的地区差异。例如,北京、天津、上海、江苏、浙江、福建、广东等地区,城镇居民综合贫困线均大于1 万元。其中,综合贫困线最高的是北京,北京城镇居民和农村居民综合贫困线分别为14583.97 元和9352.54 元;综合贫困线最低的是江西,江西城镇居民和农村居民综合贫困线分别为7302.34 元和4534.73 元。

四、全民基本收入成本与财政能力的实证分析

(一)全民基本收入成本的实证分析

贫困线标准不同,意味着发放标准不同,全民基本收入成本和财政负担能力也会差异较大。因此本文从食品贫困线和综合贫困线两种情境,分3 种方案来测算全民基本收入成本和财政能力。方案1:不考虑区域和年龄结构差异,给予全体公民统一的现金转移收入;方案2:考虑区域和年龄结构差异,0—14 岁、15—19 岁的未成年人现金补贴为成年人的40%和66.7%;方案3:考虑区域差异,且仅向20—64 岁的劳动者发放现金补贴。

1.情境1:基于食品贫困线的全民基本收入成本

如前所述,食品贫困线指的是为了维持生存所必需的食品货币成本,也即维持生存所必需的最低热量摄入值,是一种绝对贫困线。正如有研究显示,热量贫困线比收入贫困线能更准确表示人们的贫困状况和扶贫效果。①吴本健:《新型农村合作医疗制度对贫困缓解的作用——基于收入和热量贫困线的比较分析》,《社会保障评论》2018年第2 期。在食品贫困线标准下,3 种方案的全民基本收入成本如下所述(见图3)。

图3 2018年基于食品贫困线的各省、直辖市全民基本收入成本(亿元)

如果不考虑区域、城乡以及年龄结构差异,那么按照全国城镇居民食品贫困线5676.25 元,给13.95 亿公民发放现金转移,则方案1 的全民基本收入成本为7.92 万亿元。由于不考虑区域差异,各省发放标准相同,人口大省山东、河南、四川、广东全民基本收入成本均超过4500 亿元。

中东部地区、城乡间经济发展差异巨大,维持生存所需食品的货币成本存在显著差异,应区分对待。按照各省、直辖市城镇居民和农村居民食品贫困线,对不同年龄结构公民发放相应的现金转移,则方案2 的全民基本收入成本为5.46 万亿元。方案2 根据各地经济发展差异,灵活调整发放标准,有助于降低经济发展程度较差区域的成本,相对于方案1,方案2 中人口大省山东、河南、四川、河北全民基本收入成本下降超4 成。

技术革新风险主要影响20—64 岁劳动者,并且考虑到政府财政压力,方案3 仅针对这部分群体发放现金转移,全民基本收入成本仅为4.25 万亿元,约为方案1 成本的5 成,极大降低了政府的财政负担。而且除了广东外,其他省、直辖市的全民基本收入成本均在3000 亿元以下,有望在税收中性下实施全民基本收入政策。

2.情境2:基于综合贫困线的全民基本收入成本

维持基本生存不仅只需食品,还需要居住、医疗、教育等非食品物资。在我国的精准扶贫研究中,有学者也提出需要多维测量,即不仅考虑收入和生存性贫困,还需要考虑教育、健康、设施等多元性致贫诱因甚至是个体能力的差异,这样才能制定合理的扶贫政策。①贾兴梅:《农村多维贫困测度与精准扶贫政策优化——基于安徽省X 县547 户贫困家庭的调查分析》,《社会保障评论》2018年第2 期。因此基于综合贫困线的全民基本收入能为公民提供更全面的生活保障,但是它的成本也更大(见图4)。

图4 2018年基于综合贫困线的各省、直辖市全民基本收入成本(亿元)

以综合贫困线为标准,方案1、方案2、方案3 的全民基本收入成本分别为13.52 万亿元、9.54 万亿元和7.41 万亿元,是以食品贫困线为标准的1.7 倍多,政府财政压力较大。在区域差异方面,人口大省和经济发达的省全民基本收入成本更高。在方案1 下,山东、河南、广东的全民基本收入成本均超过9000 亿元,在仅考虑区域差异且只针对劳动者的低成本方案3 下,江苏、山东、广东的全民基本收入成本均超过5000 亿元。可见,全民基本收入政策为每位公民提供的生活保障条件越高,政府所面临的财政压力也越大,很难在税收保持中性的情况下,持续筹集到足够的财政资金。因此在已知全民基本收入成本情况下,有必要测算其对政府财政的冲击,为评估全民基本收入政策可行性提供数据支持。

(二)政府财政能力的实证分析

全民基本收入政策作为应对去工业化、风险化、信息化和老龄化引致的失业潮等社会问题,维护社会稳定和发展的新型社会保障政策,众多优点已被广泛接受。但是,由于其目标群体较多,政策成本较大,能否在保证税收中性情况下,实施全民基本收入政策存在一定的争议。本文从全民基本收入成本占GDP 比例来测算政府财政能力。

1.情境1:基于食品贫困线的政府财政能力

以GDP 为视角,从方案1 到方案3,全民基本收入成本变小,政府财政负担逐渐变小。方案1 的全民基本收入成本为7.92 万亿元,占GDP 之比为8.8%;方案2 的全民基本收入成本为5.46万亿元,占GDP 之比为6.07%;方案3 的全民基本收入成本仅为4.25 万亿元,占GDP 之比为4.72%。对于不同的省、直辖市来说,政府财政负担成本差异较大,一般经济越发达地区,政府财政越充裕,财政负担也越小,实现全民基本收入政策的地方财政能力也越强。如在方案3 下,第一,经济欠发达地区,全民基本收入成本占GDP 比例较大,如青海、甘肃、云南、海南占比超过6%,海南占比最大达到7.13%;第二,人口较多的省份财政负担也较重,如安徽、湖北、四川占比也超过了5%;第三,经济较为发达的东部地区,财政负担较轻,如北京、上海、江苏、浙江等富裕省、直辖市低于5%。

2.情境2:基于综合贫困线的政府财政能力

综合贫困线由于考虑到公民非食品需求,故成本有较大幅度上升,在税收中性条件下实施的难度陡增。以GDP 为视角,从方案1 到方案3,全民基本收入成本变小,政府财政负担逐渐变小。方案1 的全民基本收入成本为13.52 万亿元,占GDP 之比为15.01%;方案2 的全民基本收入成本为9.54 万亿元,占GDP 之比为10.6%;方案3 的全民基本收入成本为7.41 万亿元,占GDP 之比为8.23%。一般经济越发达地区,政府财政越充裕,财政负担也越小,实现全民基本收入政策的财政能力也越强。如在方案3 下,第一,经济欠发达地区,全民基本收入成本占GDP 比例最大,如黑龙江、海南、云南、甘肃、青海占比超过11%,甘肃占比最大达到12.85%;第二,财政负担较重,占比超过10%的还有河北、辽宁等2 省;第三,经济较为发达的东部地区,财政负担较轻,如北京、上海、江苏、浙江等富裕省、直辖市低于8%,江苏省最低,仅为5.7%。

综合来看,对于不同的省、直辖市来说,政府财政负担成本差异较大,一般经济越发达地区,政府财政越充裕,财政负担也越小,实现全民基本收入政策的财政能力也越强。如在食品贫困线下,北京、上海、江苏、浙江等富裕省、直辖市政策成本占GDP 之比低于5%,而安徽、河南、四川人口较多的省GDP 占比超过了11%,青海、甘肃、西藏等经济发展水平较低的西部地区更是超过了12%。由于地域发展差异,各地财政压力不同,这就需要中央财政的统筹。1994年的分税制改革初步建立起中央财政转移支付制度,希望扭转我国财政过度分权的现状,实现资源的合理和公平配置。①郭庆旺、贾俊雪:《中央财政转移支付与地方公共服务提供》,《世界经济》2008年第9 期。中央财政转移在公共服务和社会保障均等化中的作用是毋庸置疑的,当然在实施过程中要合理兼顾效率与公平的原则。至于如何在经验上权衡中央财政转移支付在全民基本收入政策中的效率和公平问题,需要基于成本测算、财政负担、地域差异等诸多因素进一步综合研究。

(三)全民基本收入可行性分析

我国经济正处于高质量发展转型关键期,政府需加大在5G 基建、大数据中心等多个领域科技端的投资,投资额大且周期长,因此理论上我国政府虽有能力落实全民基本收入政策,但在实践层面并不意味着具有可行性,资金缺口仍将是困扰政策落实的最大难点。在税收中性条件下,我国全民基本收入的资金来源主要有替代已有社会保障项目、经济增长、税收调整等3 种渠道。

首先,2018年我国公共财政预算支出中社会救助和社会福利支出约0.2 万亿元,住房保障支出0.68 万亿元,②社会救助数据来源于《2019年民政事业发展统计公报》,社会福利数据来源于《中国财政年鉴(2019)》,住房保障数据来源于《中国统计年鉴(2019)》。通过替代已有社会保障项目可为全民基本收入筹集不足0.88 万亿元③全民基本收入与社会福利的替代程度取决于全民基本收入的保障能力,在初期保障能力有限情况下,完全替代社会福利不现实,尤其是针对老人和儿童的福利支出,因为方案3 并不覆盖该群体。。其次,持续性给予公民现金补贴,将提振消费,促进经济增长和财政收入增加。2008年美国政府为应对金融危机,针对居民的大规模现金补贴政策,使得当年第2 季度的居民消费增长1.3%。考虑到全民基本收入是持续性现金补贴,对居民消费促进作用理应更大,本文假设全民基本收入可使我国消费增加1.5%,故通过促进经济增长可为全民基本收入筹集约0.19 万亿元④(38.1×1.5%)×19.9%/60%=0.19 万亿元。38.1 万亿元为2018年我国社会消费品零售总额,60%为2017-2019年消费对GDP 贡献率平均值,19.9%为2018年公共财政预算收入占GDP 比值。。最后,由于资本流动性增强,企业所得税和资本税调整空间不大,提高个人所得税起征点使富人节税更多,故通过取消个人所得税起征点的税收调整政策可为全民基本收入筹集约0.65 万亿元⑤国家统计局2018年的国家调查数据显示:全国月入5000 元以上的群体占比16%,全国月入2000-5000 元的群体占比46%,全国月入2000 元以下的群体占比38%。取消起征点后,月入5000 万以上的群体需补交年应纳税所得额为6 万元,月入2000-5000 元的群体为3 万元(取平均值),月入2000 元以下的群体为1.2 万元。可新增(7.8×16%×6+7.8×46%×3+7.8×38%×1.2)×3%=0.65 万亿元个人所得税。其中7.8 亿为我国就业者人数,3%为个人所得税最低档税率。。由于个人所得税实行阶梯税率,取消个人所得税起征点并享受全民基本收入,中产及以下阶层受益最多。总之,在税收中性条件下,可通过替代已有社会保障项目、经济增长、税收调整等3 种渠道筹集不足1.72 万亿元资金,最多仅能覆盖食品贫困线标准下方案3 的政策成本的40.47%。该“缩水版”方案成本远超过我国政府财政能力。考虑到我国正处于优化经济结构、转换增长动力的攻关期,全民基本收入政策在中短期内不具有现实可操作性。

五、结论与政策建议

本文采用《中国统计年鉴》和中国家庭金融调查数据,利用马丁法测算食品贫困线和综合贫困线,分情境测算我国全民基本收入成本及国家财政负担能力。研究发现:第一,基于食品贫困线的发放标准,在不考虑区域和年龄结构差异、考虑区域和年龄结构差异、考虑区域差异且仅针对20—64 岁劳动者的3 种方案下,全民基本收入成本分别为7.92 万亿元、5.46 万亿元、4.25 万亿元,占GDP 之比分别为8.8%、6.07%、4.72%。第二,基于综合贫困线的发放标准,3 种方案下全民基本收入成本分别为13.52 万亿元、9.54 万亿元、7.41 万亿元,占GDP 之比分别为15.01%、10.6%、8.23%。第三,在税收中性条件下,通过替代已有社会保障项目、经济增长、税收调整等3 种渠道筹集不足1.72 万亿元资金,仅能覆盖食品贫困线标准下方案3 政策成本的40.47%。可见,全民基本收入政策中短期内在我国不具可行性。从长期看,随着物联网、人工智能、5G 等技术成熟,生产力大幅提升可为全民基本收入政策实施提供基础。本文提出以下建议:

第一,全民基本收入政策是一项系统性工程,需要进行大量讨论、研究和反复试验,才能进入普遍实施阶段。全民基本收入是对全体国民持续性的现金转移政策,需要大量的政府财政支撑,并能深度影响一国的经济、社会发展轨迹。法国自首次引入最低整合收入政策(接近全民基本收入)已有30 多年,而全民基本收入仍处于小规模测试阶段。我国也应在进行大量宣传、讨论之后,形成多套理论方案,如本文在食品贫困线和综合贫困线下的方案,然后进行反复调查试验,进而解决全民基本收入政策发放对象、发放标准等现实问题,为全民基本收入政策大范围普及提供经验依据。

第二,中央财政统筹规划,保障全民基本收入政策公平、有效运行。本文实证结果显示,地域发展的差异决定了各地实施全民基本收入的财政能力存在差异,因此这项普遍性的社会保障政策需要中央政府的统筹规划,实现福利资源的公平配置。在全民基本收入政策的实施中,中央财政转移支付具有充分的合法性和必要性。当然,如前所述在实施过程中如何在理论和经验上权衡中央财政转移支付的效率和公平问题,需要基于成本测算、财政负担、地域差异等诸多因素进一步综合研究。

猜你喜欢

保健医苑(2022年6期)2022-07-08 01:26:00

英语文摘(2022年4期)2022-06-05 07:45:22

铜陵学院学报(2021年4期)2021-10-13 01:56:20

少儿美术(快乐历史地理)(2018年3期)2018-09-25 02:49:42

中国医疗保险(2017年3期)2017-06-01 12:20:30

中华儿女(2016年18期)2016-09-10 07:22:44

Coco薇(2016年7期)2016-06-28 19:07:36

就业与保障(2015年10期)2016-03-11 02:58:03

中国工程咨询(2014年6期)2014-02-16 06:28:12

今日文摘(2011年13期)2011-07-15 06:50:38