乡村振兴战略背景下金融支持农业产业化发展研究

2020-12-23 04:29冯刚吴德颜马玉秀裴希鹏

西部金融 2020年3期

冯刚 吴德颜 马玉秀 裴希鹏

摘 要:农业产业化作为传统农业向农业现代化过度的必然阶段,是乡村产业兴旺的重要推动力。本文通过分析张掖市金融支持农业产业化情况,立足乡村振兴战略总要求,从规模、产出、资本、市场、科技五方面构建农业产业化评价体系,运用主成分分析法对农业产业化的综合指标进行合成,选取2000-2018年数据实证分析金融支持对农业产业化发展产生的影响。结果表明:2000-2018年张掖市农业产业化发展水平呈现稳步上升态势;无论是长期支持还是短期波动,金融支农水平均对农业产业化发展起正向推动作用。

关键词:乡村振兴战略;金融支持;农业产业化

一、引言与文献综述

党的十九大报告提出了乡村振兴战略并明确了以“产业兴旺”为核心的五点发展要求。“产业兴旺”是指发挥农村特色产业优势,推动乡村振兴战略落实,从农业供给侧结构性改革出发,构建新型农业产业化体系,促进农业内部融合,延伸农业产业链,实现农业由增产导向转为提质导向。农业产业化通过融合农村一二三产,推动农业生产要素优化配置、提高农业生产效率,是乡村产业兴旺的重要推动力。农业产业化发展具有市场化、规模化、企业化等特征,是农业从传统发展模式向现代化发展过渡的必然阶段。金融作为经济发展的重要推动力,农业产业化发展离不开金融支持。

目前关于金融支持农业产业化发展的研究主要集中在以下两个方面。一是金融支持农业产业化发展过程中存在的问题及相关对策研究。朱冰(2003)从农村金融供给与需求出发探索我国金融支持农业产业化发展过程中存在的问题,他认为从需求的角度看,无论是农业生产龙头企业还是农户对金融的需求规模越来越大,然而从农业产业化发展金融供给的角度看,由于农村资金大量外流、龙头企业信用不足,导致商业银行涉农贷款意愿不强,再加上直接融资缺乏,农村金融服务机构缺位、服务方式单一导致金融支持不足,农业产业化发展过程中存在资金缺乏严重问题。刘美辰(2018)研究表明农业生产经营风险大、农村土地质押权受限等原因导致银行业金融机构对农业产业化发展资金支持缺乏,同时由于民间高额融资利率导致农民自主筹资能力低下,加上农村金融体系缺失,我国农业产业化的发展过程中存在农村金融体系缺失问题,采取措施提高金融服务水平,对于农业产业化发展具有重要意义。段应碧(2007)指出,培育发展龙头企业是农业产业化发展的重点,金融机构应针对农业龙头企业发展特点提供金融产品及服务,采取有效措施解决农业龙头企业发展过程中信贷资金缺乏问题。郭佳莲(2019)通过对全国11家省级农信社支农案例进行分析指出,优化金融资源配置服务农业产业链体系、发展绿色金融推动生态农业发展、创新产品和服务支持农业产业科技发展是农村金融机构支持农业产业化发展实现乡村振兴目标的路径选择。二是从量化的角度对金融支持与农业产业化发展之间的关系进行研究。朱建华(2010)通过实证方法研究湖南省邵阳市农业产业化发展水平与金融支持水平之间的关系,并得出二者之间存在正相关关系的结论。陈池波等(2011)对河南省各地区农业产业化发展水平与金融支持相关性进行研究,最终得出结论:金融支持与农业产业化发展水平之间正向变化的关系,在农业产业化发展水平较高的地区表现更为明显。

本文在参考借鉴上述研究的基础上,将研究视角定位于乡村振兴战略,以张掖市为研究对象,探索乡村振兴战略背景下的金融支持农业产业化发展问题。

二、乡村振兴战略背景下张掖市金融支持农业产业化发展现状

(一)金融支持农业生产经营管理企业化

农业生产经营管理企业化依靠农业产业链上的农业龙头企业、农业中介组织及农户三大主体。目前,张掖辖内金融机构为支持农业产业化主体发展,提高全市农业产业化水平,积极探索为支持种养殖专业合作社等农村经济合作组织而发展的“专业合作社+订单”信贷模式;以涉农骨干项目和支柱企业为重点,开展“金融机构政府担保龙头企业”信贷模式;针对农户资金缺乏问题,创新开展“政府机构+民间资本联保”信贷模式。2018年末,全市各项贷款余额629.1亿元,其中涉农贷款达到442.3亿元,占贷款总额的70.31%。2018年末,全市农户贷款余额223.38亿元,占涉农贷款总额的50.5%。乡村振兴战略实施以来,龙头企业贷款明显增加,2018年末,龙头企业贷款余额达17.92亿元,与上年相比增长了1.38倍;农民专业合作社贷款余额6.94亿元。甘肃银行、邮政储蓄银行等金融机构成为继农村合作金融机构、农业银行外农村金融服务的新生力量。

(二)金融支持农业产业化的风险管理需求

张掖市农业保险虽然起步较晚,但发展速度快,2015年张掖市仅有两家保险公司开展农业保险业务,农业保险农产品覆盖面狭窄,农业保险理赔金额仅有3260.23万元。2018年全市拥有包括中华联合财产保险公司在内的5家保险公司开展农业保险业务,农业保险农产品覆盖面拓宽,农业保险理赔额达5545.44万元,与2015年相比增长了70.09%。截至2018年末,张掖市农业保险密度达127.25,与上年相比增长1.98%。从农业保险产品种类来看,全市的农业保险产品主要以政策性保险产品为主。全市拥有包括能繁母猪、育肥猪、肉羊等农产品在内的农业保险产品13个,继开展了玉米制种保险之后,高原夏菜、优质牧牛、肉牛、中药材、马铃薯、油菜及设施农业等特色产业农业保险相继开展,全市特色产业农业保险覆盖率达70%。张掖市农业保险服务主体、产品种类不断增加,农业保险服务水平及特色产业农业保险覆盖率显著提高。

(三)农业产业化金融服务能力不断提升

十九大以来,张掖市金融部门紧紧围绕乡村振兴战略目标,全面推进农村金融服务工作,主要涉农金融机构围绕玉米制种、肉牛养殖等农业产业化支柱产业,建立并实施了《玉米制种业金融服务方案》等特色化、专业化的农村金融服务制度和方案,农村金融服务工作取得了良好效果。第一,农村支付体系日趋健全。截至2018年末,全市接入现代化支付系统的县域金融机构网点209家,占县域金融机构网点总数的90%以上,覆蓋全部乡镇;农村支付系统投入不断加大,全市共布放POS机具13536台、ATM机具578台,助农取款服务点1001个。第二,信用体系建设稳步推进。截至2018年末,已有26.46万农户建立了信用档案,农户建档率近99%,其中有22.84万户被评定为信用农户,占比高达94.5%;全辖共有自然村838个,其中521个被评定为信用村,占比达62.16%;评定信用乡镇36个,占全部乡镇的61.67%。

三、张掖市金融支持农业产业化发展实证分析

(一)张掖市农业产业化发展水平评价

1.指标选取

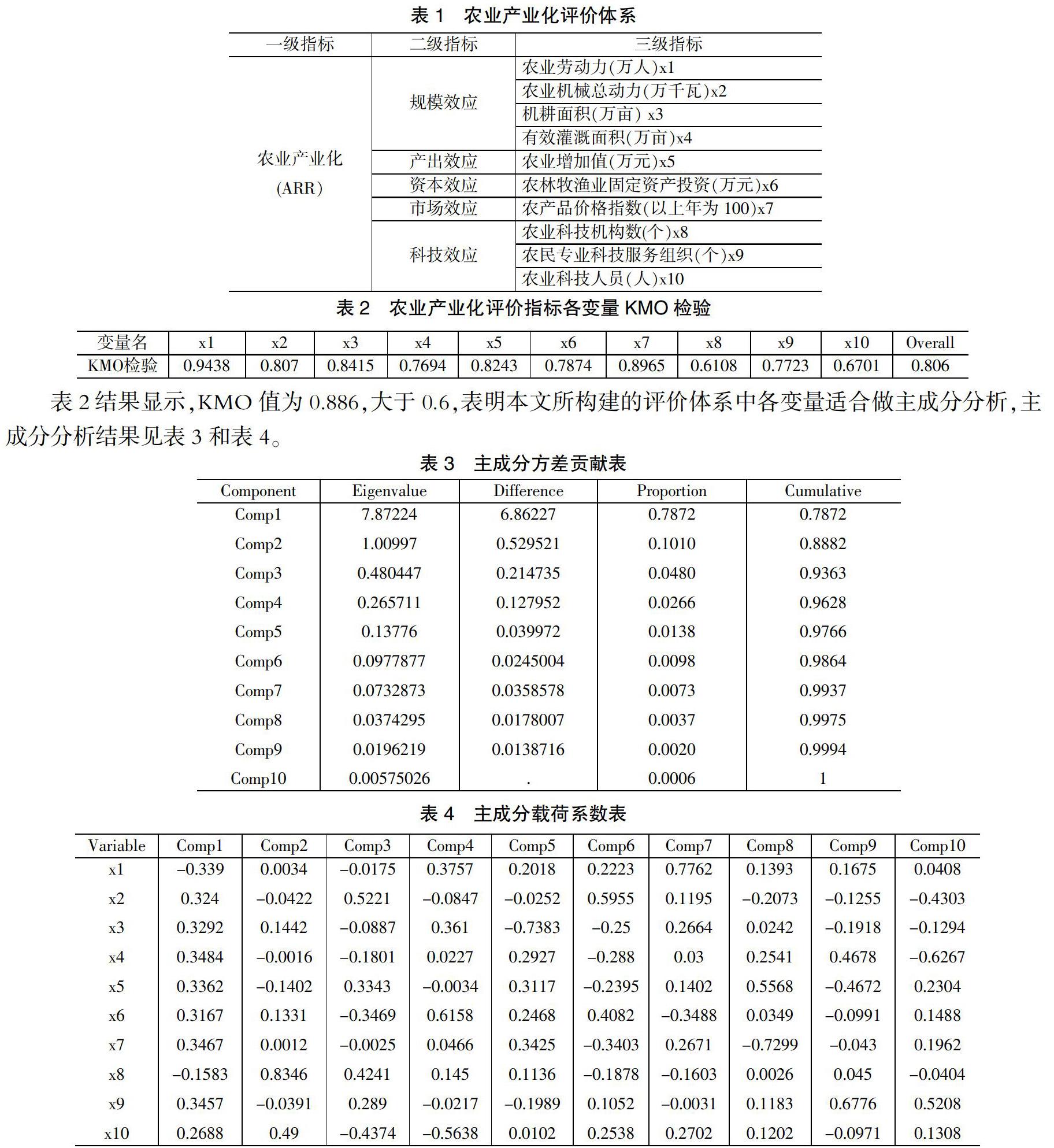

根据乡村振兴“产业兴旺”、“生态宜居”、“生活富裕”、“治理有效”、“乡风文明”五个方面总要求,本文设计农业产业化评价体系,包括规模效应、市场效应、资本效应、科技效应及产出效应五个二级指标,以及农业劳动力、农业增加值等三级指标10个,采用主成分分析法测度张掖市2000-2018年农业产业化水平ARR,指标体系见表1,数据来源于各年度《张掖市统计年鉴》。

2.主成分分析的检验及结果

本文在构建张掖市农业产业化指标体系时,为确保评价更加接近真实水平,基于数据可得性,结合主成分分析原理,对所选取的10个三级指标进行主成分分析,在进行分析之前,对所设定的10个三级指标进行KMO检验,检验所设定的指标是否可以进行主成分分析,检验结果如表2所示。

表2结果显示,KMO值为0.886,大于0.6,表明本文所构建的评价体系中各变量适合做主成分分析,主成分分析结果见表3和表4。

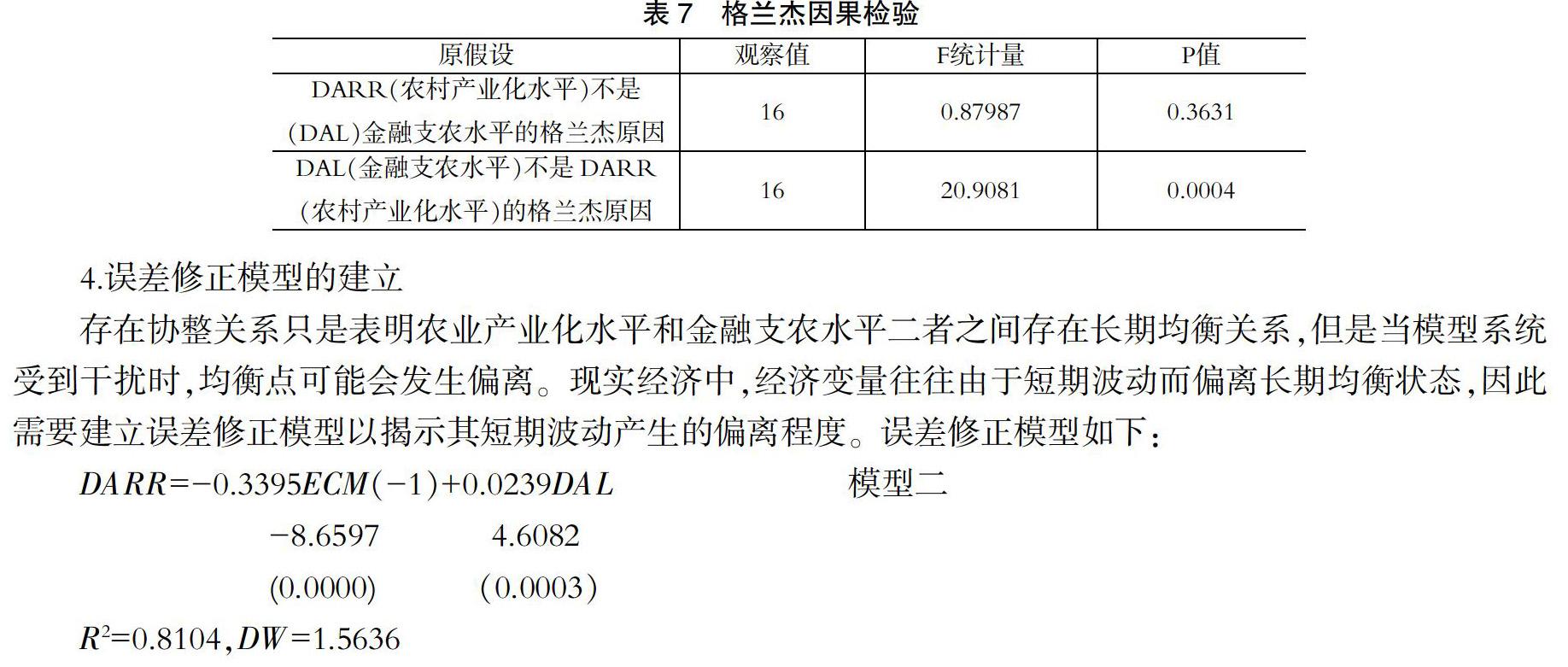

表3结果显示,前两个主成分累计贡献率已达88.82%,其中第一主成分贡献率即方差占比为78.72%,特征值为7.87,第二主成分方差占比为10.10%,特征值为1.1,根据主成分分析法常用标准,本文选取前2个主成分对农业产业化ARR进行测算,为消除量纲不同的影响,在进行测算前,首先对10个三级指标进行标准化处理,根据2个主成分特点将其命名产出效应F1和市场效应F2。

F1=-0.339x1+0.324x2+...+0.2688x10

F2=0.0434x1-0.0422x2+...+0.49x10

本文以两种效应的贡献率作为权重测算农业产业化综合水平,系数采用各指标方差比率与累计方差比率(88.82%)之间的比值,表达式为:ARR=0.8863F1+0.1137F2。通过上述运算,得到张掖市2000年-2018年各年度农业产业化水平评分。如图1所示,自2000年起张掖市农业产业化发展水平大体呈逐年稳步上升趋势,受2008年全球金融危机等因素影响,2009年张掖市农业产业化水平有所下降;2016年,经济下行、经济转型等因素错综交织,张掖市农业产业化水平2017年又呈现下降态势;2017年党的十九大报告中明确提出解决“三农”问题的乡村振兴战略,张掖市金融系统亦紧紧围绕乡村战略总体部署,按照五部委《关于金融服务乡村振兴的指导意见》要求,落实责任分工,扎实推进金融服务乡村振兴各项工作,2018年张掖市农业产业化水平得到提升。

(二)张掖市农业产业化水平与金融支持的相关性分析

本文金融支持农业产业化指标采用涉农贷款AL衡量,其中2011-2018年数据来源于各年度《张掖市统计年鉴》,2000-2010年数据根据各金融机构统计数据整理;农业产业化水平采用前文测算结果。在实证分析之前,首先对2000-2018年张掖市农业产业化水平(ARR)与金融支农水平(AL)变化趋势进行简单对比,从图2可以看出,二者发展趋势具有一定的趋同形势,相关系数为0.9425,相关程度较高。

通过图2判断,二者趋势相同,可能存在某种线性关系,先采用回归分析方法进一步描述两个变量之间的关系,回归分析结果如下所示。

ARR=-2.71+0.017AL 模型一

(11.63)

(0.00)

R2=0.89,F=135.28,P=0.00

从模型一回归结果可以看出,模型整体拟合较好,变量显著,且不存在共线性和异方差,金融支农水平(涉农贷款)每增加1亿元,农业产业化水平增加0.017,但通过Q检验显示,二个变量均存在较为显著的自相关,故考虑进行协整分析。

1.单位根检验

为避免模型出现伪回归现象,对两个变量进行单位根检验,检验结果如表5所示,检验结果表明,各变量均为I(1)过程。

2.协整检验

由于两个变量均为I(1)过程,且从变量趋势图也可以看出,二者可能存在协整关系,且两个变量为同阶单整序列,考虑到样本较小,故使用Johansen检验进行协整检验,根据AIC、SC等信息准则判定的最优VAR模型的滞后阶次选择,协整检验最优滞后阶次为滞后2阶,检验结果如表6所示。根据检验结果所示,迹检验和最大特征值检验均表示,两个变量存在唯一的一个协整关系。从协整检验来看,张掖市金融支农水平和农村产业化水平具有某种线性的长期均衡关系。

3.格兰杰因果关系检验

为了更加简明、清楚地反映张掖市农业产业化水平和金融支农水平二者之间的关系,因农业产业化水平和金融支农水平的一阶差分项满足平稳序列要求,故对DARR和DAL两个变量直接进行格兰杰因果检验,滞后期选择为滞后2阶(VAR模型最优滞后阶次),检验结果如表7所示。检验结果表明,金融支农水平是农村产业化水平的格兰杰原因,金融支农水平的变化可以直接影响农村产业化水平的变化。

4.误差修正模型的建立

存在协整关系只是表明农业产业化水平和金融支农水平二者之间存在长期均衡关系,但是当模型系统受到干扰时,均衡点可能会發生偏离。现实经济中,经济变量往往由于短期波动而偏离长期均衡状态,因此需要建立误差修正模型以揭示其短期波动产生的偏离程度。误差修正模型如下:

DARR=-0.3395ECM(-1)+0.0239DAL 模型二

-8.6597 4.6082

(0.0000) (0.0003)

R2=0.8104,DW=1.5636

模型二中,误差修正项ECM(-1)的系数-0.3395,大于-1小于0,符合反向修正作用,且模型R2为0.8104,模型整体拟合较好,DW=1.5636>du,表明模型不存在自相关。由方程可知,农业产业化水平的短期波动主要受两个方面的影响:一是误差修正项的影响,其系数大小为-0.3395,当农业产业化水平偏离长期均衡水平时,误差修正项以0.3395的调整力度将非均衡状态反向拉回均衡状态,即表明,当农业产业化水平低于其与金融支农水平之间的某种均衡关系时,金融支农水平的增加会提高农业产业化水平,使二者逐渐回到均衡状态;但如果农业产业化水平高于这种均衡状态时,金融支农供给的不足将会制约农业产业化水平发展,使二者重新回到均衡状态;二是金融支农水平短期波动的影响,其系数大小为0.0239,这反映了金融支农水平对农业化产业水平一个短期的正向拉动作用。

四、结论及政策建议

(一)结论

通过实证分析可以看出张掖市金融支农水平和农村产业化水平具有较强的相关性。在长期中,张掖市金融支农水平每增加1亿元,农业产业化水平将提高0.017,金融支农水平可以对农村产业化水平产生长期的正向影响。此外,金融支农水平短期波动也可以对农业产业化水平也产生正向影响。

(二)政策建议

1.加快金融创新步伐,支持农业经济稳步快速发展。创新农业信贷产品。积极探索“公司+基地(村委会)+农户”的产业化农业信贷模式:通过信贷将农业龙头企业、农户与市场联系起来,实行农户贷款,企业担保,利用企业市场洞察力、信息敏感度和资金实力相对较强的优势,由企业为关联农户提供贷款担保,企业收购农副产品时,用农户的销售收入直接偿还贷款,以降低贷款风险。合作社直贷模式:金融机构对符合准入条件的农民专业合作社进行整体授信,合作社取得贷款资金后为社员购入农业生产发展所需的种子等生产资料,待农产品成熟季合作社将农户劳动成果统一收购出售,用以偿还银行贷款。

2.积极加大融资担保体系建设力度。一是健全风险分担机制。积极引导担保公司拓展县域担保业务;以政府财政支持为依托引导社会资本加入,成立县域担保公司为农业企业及农业合作社等农村经营主体提供涉农贷款担保;村委会牵头成立农户互助担保组织。二是创新担保方式。充分发挥龙头企业、农民专业合作社等农村经合组织在农户信息掌握及资金流控制方面的优势,通过“龙头企业+农户”,“农民专业合作社+农户”的新型担保方式为生产状况良好且有资金需求的农户提供担保。三是扩大农业担保物范围。依托领导工作小组推动农业、房管、工商等部门逐步出台肉牛、居民房屋、大棚、库存产品、大型农机具等抵押登记办法,扩大抵押担保物范围,解决金融机构开展产品创新抵押不足的问题。

3.加快推进农业政策性保险建设。一是进一步扩大农业政策性保险范围的同时探索农业保险新品种,扩大农业保险覆盖面,提升农业保险在农业发展过程中的支持作用;为商业性保险机构开展农业保险提供财政补贴以及减免相关税收,鼓励商业性保险机构开展农业保险业务,进一步推进农业保险制度建设。二是加大农业保险宣传力度,在农村地区普及农业保险意识,加强农村客户对农业保险重要性的认识,让更多的农业经济体参与到农业保险中来,切实改善生产环境。

4.建立涉农金融机构财政扶持机制。一是建立农业贷款贴息制度。对小额贷款公司、支农担保公司等农村金融服务机构,参照《中央财政新型农村金融机构定向费用补贴资金管理暂行办法》执行,支持其将盈余用于扩大资本金,增强支农实力。二是建立农村信贷支农奖励机制,将涉农贷款余额与农业产值增长、农户贷款覆盖面以及不良贷款率等综合指标挂钩,解决金融机构支农内在动力不足问题。三是运用财政资金建立农业贷款风险补偿基金,用于补偿涉农金融机构由于自然风险和市场风险等原因造成的信贷损失,以减轻金融机构的经营包袱。

参考文献

[1]陈池波,贾澎,张攀峰.农业产业化水平与农村金融供给的关系研究[J].东北师范大学学报,2011,(2):26-28.

[2]段應碧.农业产业化龙头企业的金融支持[J].中国流通经济,2007,(9):4-6.

[3]郭佳莲.农村金融支持乡村振兴战略的路径选择:基于全国11家省级农信的案例[J].西南金融,2019,(8):54-61.

[4]刘美辰.农业产业化的金融制度创新研究[J].农业经济,2018,(11):92-94.

[5]朱冰.论金融对农业产业化的支持作用[J].农金纵横,2003,(3):44-46.

[6]朱建华.农业产业化与金融支持关联性实证研究——湖南邵阳市为例[J].广东农业科学,2010,(4):310-312.

Abstract:As an inevitable stage of transition from traditional agriculture to agricultural modernization, agricultural industrialization is an important driving force for the prosperity of rural industry. Based on the analysis of the financial support for agricultural industrialization in Zhangye, this paper constructs an evaluation system of agricultural industrialization from the following five aspects:scale,output,capital,market,science and technology,this paper uses principal component analysis to synthesize the comprehensive indexes of Agricultural Industrialization, and selects the data from 2000 to 2018 to analyze the impact of financial support on agricultural industrialization. The results show that the development level of agricultural industrialization in Zhangye has been rising steadily from 2000 to 2018, and the level of financial support to agriculture has promoted the development of agricultural industrialization in both long-term and short-term.

Key Words:rural revitalization strategy; financial support; agricultural industrialization

责任编辑、校对:高锦

猜你喜欢

党政研究(2018年1期)2018-01-27

中州学刊(2017年12期)2018-01-23

吉林农业(2018年1期)2018-01-21

经营者(2018年1期)2018-01-18

企业文化·下旬刊(2016年11期)2017-01-14

商场现代化(2016年29期)2016-12-23

科学与财富(2016年18期)2016-12-22

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17