内河港口建设项目投资决策若干问题分析

2020-12-23 11:37:26曾庆营中交四航局第二工程有限公司

珠江水运 2020年22期

曾庆营 中交四航局第二工程有限公司

习近平总书记提出的海上丝绸之路的策略受到沿线国家的重视和响应,很多国家和我国签订了战略协定,形成了良好而坚实的同沿线国家合作的基础。同时,基于我国极大的外汇储备量,确保了外汇存量的保值增值,最大限度避免了基于震荡汇率造成的外汇储备严重缩水,为港口项目的对外投资创造了条件。而对港口建设和运营的投资是获得稳定收益的最佳途径。另外,为了满足国际市场瞬息万变的需求和压力,国外的港口改建扩建项目市场广阔,由此,我国的港口企业应该把握机遇,加快港口建设项目投资的步伐。本文将以广东江门港的建设项目为例,从资金估算以及经济影响的角度分析投资决策中的若干问题。

1.港口建设项目背景

江门港不仅是地区交通体系的关键枢纽、广东省举足轻重的港口,更是该市临港工业和现代物流发展的坚实基础,也是粤西地区和珠江三角洲的重点口岸。江门港以散货、杂货、集装箱、能源、原材料为依托,全力发展临港产业,在此基础上对商贸、旅游客运、口岸物流、信息等相关服务。该港口建设项目隶属于主城港区的江海作业区,项目位置为西江江中高速公路桥下游右岸,其服务范围是江门城区和江门高新技术产业园区,服务项目以件杂货、外贸集装箱运输为主。遵照《江门市国民经济与社会十二五发展规划》策划的综合发展规划,与江门市高新区岸线实际的应用状况,真正把港口和水运资源优势发挥出来,合理利用高新区的岸线资源,切实促进江海作业区港口的建设,借助临港产业的大发展带动高新技术产业开发区的全面发展;与此同时,作为江门港核心资源,主城的港区更影响着江门港的整体发展,特别是最近几年,伴随飞速发展的腹地经济,连年剧增的吞吐量导致通过能力不足,加快该港区的建设步伐显得特别重要。

2.投资估算等问题分析

该港口建设项目坐落于江门市高新区,将要建设三千吨泊位11个,码头长度为1330米。该项目投资范围涵盖通信导航、港作车辆、疏浚、软基处理、给排水消防、环保、水工结构、陆上引桥、堆场道路、暖通、自动控制、工艺、土建、供电照明、大临工等。该港口建设项目预计投资234790万元,初步估算建设期使用资金利息为 13884 万元,流动资金为2631万元。项目建设投资分期投入根据两年半(30个月)规划,第一年投入比例为40%、第二年投入比例为40%、第三年半的投入比例为20%。其中资本金投入占比建设投资的30%,银行贷款比例为70%,贷款的长期利率为6.50%。流动资金全部为自有资金。

3.项目投资综合影响的分析

3.1 经济的分析

该项目遵循“有一无”对比原则实施测算。借助资源合理配置的角度,利用测算项目的经济费用、效益以及评价标准,对项目投资的经济效率以及建设时机进行合理分析、评价。

3.1.1 经济费用估算

传统的估算范围包括运营费用和建设投资。而针对基本市场化的建设项目投入,不再对投资和运营成本实施影子化的价格调整。

3.1.2 经济效益估算

要对该港口建设项目主体业务进行分析,关键措施是体现在有效节约货物陆路运输费用。表现在两个方面,第一是通过集装箱替代节约陆路运输费用的措施。在项目进行过程中,在拟建的本码头对腹地集装箱进行装卸,借助水路向周边枢纽港和干线港实施运输,然后进行中转;而在没有项目的时候,该项目的集装箱则是借助公路运输到周围的枢纽和干线实行中转。第二是节约在港费用的途径以及节约替代件杂货陆路运输费用的途径。在项目进行的时候,件杂货将在深圳和广州等深水港运输后在拟建的该码头装卸。在没有项目的情况下,进港的袋装粮食和钢材类则是在广州等深水港装卸后通过公路进行中转到达本项目的腹地。

3.1.3 经济费用效益分析

按照上面的识别与估算费用与效益,同时计算项目的经济费用效益,该项目内部经济收益率为10.1%,超过了百分之八的社会折现率,实现48337万元的经济净现值。由此,从经济费用效益的视角分析,证明了该项目的可行性。

3.1.4 敏感性分析

通过分析敏感性系数,得出影响内部经济收益的原因:第一是吞吐量,第二是投资。当吞吐量减少百分之八的时候,会增加24%的建设投资,如果增加68%的运营费用时,社会折现率在经济内部收益可达到8%,足以体现该项目具备很强的抗风险能力。

3.2 财务分析

3.2.1 盈利能力分析

(1)融资前财务盈利能力分析。融资前获得税前项目投资财务内部收益率为9.2%,远远超过8%的基准收益率,表明在融资前项目盈利能力符合要求。

(2)融资后财务盈利能力分析。根据融资后资本金财务盈利能力的状况,融资后所得税后项目投资财务内部实现了8%的收益率,远远高于5.8%的基准收益率;而该项目资本金财务内部收益率为 8.6%,超过8%的基准收益率;同时体现出8.8%的总投资收益率,显现 21%的项目资本金净利润率,表现出很强的融资后项目盈利能力。

3.2.2 偿债能力分析

对于长期借款偿还本息的模式,必须根据“按能力还本付息”。经过计算得知该项目借款为14.05年的偿还期,其中要而包括建设期。在项目的借款偿还期内,如果产生高于2的达产各年利息备付率,就体现出该项目良好的利息偿付能力。而在项目的贷款偿还期内,发生高于1的项目偿债备付率,则体现项目可以按照期限偿付贷款本息。如果项目资产负债率达到72%,同时会因为贷款的偿还而降低,这就足以体现项目经营安全的稳定性。并随着贷款的偿还逐渐降低,表明项目经营安全稳健。

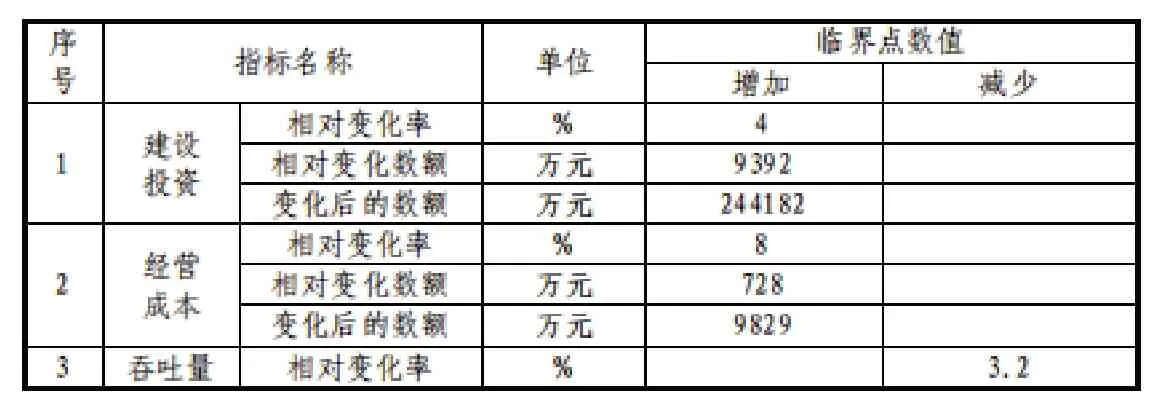

表1 敏感性临界点

3.2.3 财务生存能力分析

通过相关的项目财务现金流量表可以看出,在项目运营期间,没有出现经营活动净现金流负值的现象,而且体现很大的净值,而且投资、经营、筹资三项经营活动累计的盈余资金都没有负值的出现,所有这些数据都证明项目超强的财务生存能力。

3.2.4 不确定性分析

(1)盈亏平衡分析。表现盈亏平衡点利用以生产能力利用率表现的公式为:BEP=年固定成本/(年营运收入-年可变成本-年营业税金及附加)在该项目的贷款还清后,如果能达到37%的预测吞吐量,就显示可以保本经营。也体现项目抗市场风险能力很强。

(2)敏感性分析。对于敏感性的分析,如果预测采用经营成本、建设投资、吞吐量等指标,变化的可能性很大,具备很大的不确定性。也就是说项目发生变化对资本内部收益影响程度各尽不同。敏感性临界点的计算结果见表1。

在诸多的不确定原因中,吞吐量的波动对资本内部收益率有极大的影响。从表1可以看出,增加4%的建设投资,会增加8%的运营成本,或者减少3.2%的吞吐量,该项目资金正好在内部收益中达到 8%的设定的基准收益率,相应数值则为各因素变化的敏感性临界点。

4.结论

综上所述,在港口建设项目投资决策过程中,综合因素的影响还是极大的,其中包括金融货币政策、产业政策、资金回收周期长等,造成了港口建设项目投资的复杂状态。这就需要项目投资决策者必须结合具体的情况进行策划,采用灵活的方式争取决策的广泛适用性,最大限度地符合港口建设项目投资的特征。同时要综合考虑各种隐藏的风险因素,作出谨慎的项目投资决策。

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

金桥(2022年10期)2022-10-11 03:29:22

环境保护与循环经济(2021年7期)2021-11-02 08:10:56

当代工人(2019年20期)2019-12-13 08:26:11

家庭影院技术(2019年11期)2019-12-09 09:14:22

中华建设(2019年7期)2019-08-27 00:49:14

城市道桥与防洪(2019年5期)2019-06-26 00:55:24

领导决策信息(2017年10期)2017-05-17 04:49:01

海洋世界(2016年12期)2017-01-03 11:33:00

大社会(2016年5期)2016-05-04 03:41:51