中国和印度农业电子商务的商业模式的国际比较

2020-12-22 08:26董媚

价值工程 2020年33期

董媚

(洛阳师范学院,洛阳471000)

1 研究背景

近几年,中国和印度的互联网经济快速增长。截至2020 年,中国人口13.68 亿,网民超过总人口一半,约为9.4 亿。中国市场2018 年的电子商务销售额已超过6000亿美元。印度人口13.5 亿,网民达到约5.66 亿多人,互联网普及率约41.8%。印度的互联网经济的主要支撑是印度迅速扩大的互联网用户群,其中移动智能手机用户大约4亿,移动购物将统治未来印度市场。印度工商联合会(ASSOCHAM)和德勤公布的一项联合调查显示,印度电商市场从2010 年的44 亿美元稳步增长至2018 年的195亿美元。目前印度的网购人口总数已经达到了8000 万至1 亿人,并且随着就业率上升,以及二三线城镇互联网用户的加入,这个数量还将继续增长。随着网购人数的不断增加,印度电商市场有望在2022 年超过1000 亿美元。凭借增长速度,中国和印度将成为全球电子商务最大的两个市场。

中国的互联网产业比印度提早发展5-6 年,农业电子商务起步较早,1990 年建立起来的全国棉花交易B2B 电子商务市场是最早的成功实践。印度的农业电子商务起始于2007 年,由Sanchalak(即在村里的一个意识领先、文化程度较高的农民)负责通过E-Choupal 平台借助电话和VSAT(Very Small Aperture Terminal,微型地球卫星终端站)终端连接提供农业、零售、卫生、保险、教育和娱乐等多样化服务。印度农业电子商务呈后发优势,商业模式值得借鉴。因此结合中印两国农业电子商务发展状况,比较两国农业电子商务的商业模式,对完善中国的农业电子商务网络,解决“三农”问题,具有现实意义。

2 中印农业电子商务的商业模式比较

2.1 印度的农业电商的商业模式

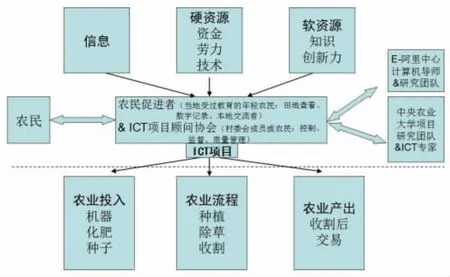

印度的农业生产领域涉及到agribusiness-to-agribusiness(A2A)即 B2B 和 agribusiness-to-grower(A2G)即 B2C、famer-to-famer 模式,离不开ICT 项目和移动智能手机的应用,其遵循的是:“农户+公司”和“农户+组织+公司”的商业模式。“农户+公司”如Snapdeal 瞄准农业工具和材料领域,推出“The Agri store”农业网络超市,帮助农民通过PC 端和移动端在网上购买种子、化肥、耕作工具和灌溉工具等。“农户+组织+公司”如Flipkart 公司联合手工艺品出口促进委员会(EPCH)和卡纳塔克邦小规模工业协会(Kassia),共同帮助手工艺品小卖家拓展全国网络零售业务。这类似于中国农业电商的淘宝“遂昌”模式。

图1 印度农业电商的e-Arik 项目运行机制

2.2 中国农业电商的商业模式

中国的农业电商发展较快,选择的路径主要有三类:①平台化商业模式。典型代表:阿里巴巴和顺丰优选。1)阿里巴巴:多维度平台模式,如淘宝(“挑食”板块)、天猫(“舌尖上的中国”的在线发售和原产地预售模式、菜鸟冷链物流)、聚划算。阿里巴巴的农业品类2019 年达2000 亿市场。结合政府力量又衍生了多种运营模式a.“农户+遂商协会(公司)+淘宝平台”的Shoppingmall 遂昌模式。b.“农户+合作社+电商协会+平台”的B2C 甘肃成县模式。c.“产地+政府+电商公司(天猫平台)”的品牌运作的辽宁通榆模式。d.“农户+网店+电商平台”江苏睢宁县的沙集模式。e.“农户+网商协会+电商平台”的义乌模式。f.“农户+电商产业园+公司”陕西武功模式。2)顺丰优选:高附加值品类为核心+C2B 直供平台模式。3)京东的平台模式:交易对接“ABC”(Agricultural to Business to Customer)模式。②本地化+O2O 模式。如重庆农产品集团绿优鲜、厨易时代为代表的生鲜电商,沃尔玛山姆店,大润发。③Agricultural+B2C+文化营销。如“农户+村委会+电商B2C 公司”福建南安世纪之村模式,武汉农品汇的“攻城蛋”、分享收获CSA生态农业模式。

2.3 共同点与差异

2.3.1 共同之处

①表现形式。

中印农业电商商业模式的发展都需要电商企业和政府的参与,组织形式以“农户+公司”和“农户+组织+公司”的商业模式为主。电商平台在农业材料和农业工具、农产品交易领域发挥了巨大的效力。

②农业电商组织主体及媒介。

中印农业电商的组织主体大多以村委会、农业合作社或政府扶持的网商会为主。由于互联网的普及率及交易成本等因素,移动电商都将成为未来农业电商的主流载体。

2.3.2 差异之处

①产生背景。

印度农业电商动机是提高农业生产效率,解决农民贫困问题,商业模式主要聚焦于降低农民生产采购成本,便利农业生产过程的农具和原料采购、农业生产和农业预测的信息技术应用等。中国农业电商以增加农民收入为本源,农民收入问题的本质是弱质农业不能养活众多的人口,因此提高农业科技含量和减少农业就业比重是解决问题的根本,商业模式侧重于农产品交易环节的产值增值,即帮助农户及时顺利完成交易,降低物流和成本损耗,提升农产品的经济附加值。由于中国和印度的土地产权制度差异性,印度为土地私有制,中国是土地集体所有制,虽然中印的农业产值比与就业比比值相似(印度为23%:60%;中国为14%:48%),但中国的农业贫困人口低于5%,印度贫困率却超过26%。中国的土地集体所有制能够解决规模效益问题,但是不能解决农民创收问题。印度土地私有制使得农民人均土地占有率低,失地农民人口增加,加剧了农民贫困。

②侧重点和目的。

印度农业电商商业模式侧重于方便农民“买”,以移动电商为主要载体,以节约交易成本,为农民节流为主旨。中国农业电商商业模式偏重于方便农民“卖”,以PC 平台和网络为主要媒介,以降低物流成本,提高交易效率,为农民创收为目的。

③政府的功能定位。

印度的农业生产的电商领域,政府的角色是直接管理,如ICT 完全纳入政府的体制中,成为政府体制的一部分。农具和农料采购、农产品交易的电商领域,政府的功能是指导和支持,承担一部分具体职能。

中国农业电商领域,政府的角色是进行宏观的指导或运用财政、税收、法律手段进行间接调节,政府不直接参与市场活动。

④交易对象和物流。

印度农业电商倾向于廉价商品,生产领域的电商技术和电子形式较单一。中国农业电商青睐于高品质种类丰富的商品,平台化商业模式相对印度发展更成熟,形式也更多样化。物联网和物流配送形式不断创新。究其原因,印度的宏观经济实力、市场规模、基础设施建设水平远小于中国。如印度基础设施在148 个国家中排名第85,两个最大的城市新德里和孟买均排名落后于北京和曼谷。

3 结论

印度农业电商的商业模式,给中国以深刻的启示:

①随着“一带一路”战略的实施,发挥中国和印度的农业禀赋资源优势,以C2B 为主体的跨境农业电商将是两国农业深化合作的主流趋势。C2B 即消费者对企业(customers to business)。通常情况为消费者根据自身需求定制农产品和价格,彰显消费者的个性化需求,生产企业进行农业定制化生产。根据农业B2B 电商产业链的布局划分,上游主要包括土地与农资,中游主要是农产品生产和制造,下游主要是指生鲜食材配送。从产业链的角度来看,印度农业电商大都集中于农业产业供应链的上游和中游环节,中国农业电商从2014 年起在农业产业供应链的下游环节即配送版块已呈现爆发性增长,同时这也是相对于其他农业产业链环节增值较多的领域。根据要素禀赋和区域经济均衡与非均衡发展理论,中印结合区位和供应链的优势互补,农业产业定制合作互惠互利。

②中央“十三五”规划明确指出,精准农业、精准调控和精准脱贫是农业电商发展的主旨。在农业产业链的中上游环节建立信息服务体系,实现农业信息化生产,印度农业电商给中国以鲜明的借鉴。中国当前的农业电商信息服务模式如农民信息服务商务模式(安徽农网和安徽移动通信公司联合开展的农业手机信息服务)和企业信息服务商务模式不能很好满足农业生产电子商务的需求,印度的信息联盟服务商务模式较适合中国农业电商的国情。要逐步建立起农业生产资料的生产、供应,农产品加工、销售,农业科研、教学、技术推广,农作物种子、家禽畜种的培育、繁殖、加工、销售及农产品质量检测、监督等一系列的大数据农业信息服务体系,为农业电商发展提供广阔的空间和完整的产业链。

③政府需要在土地流转、农产品标准化、信用体系、支付体系、交易安全等领域不断的修订和完善法律和制度内容;在基础设施领域,加大农村网络基础设施的建设,普及互联网、移动通信、广播电视、电话等多种通讯手段,建立物流配送系统尤其是冷链物流和完善物流“最后一公里”。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年8期)2021-07-28

幼儿100(2021年8期)2021-04-10

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

纺织科学研究(2017年3期)2017-05-17

海峡姐妹(2015年5期)2015-02-27

太空探索(2014年1期)2014-07-10