基于三级公立医院绩效考核的运营效率内部考核研究

2020-12-17 11:42:08李晓燕

经济师 2020年12期

●李晓燕

为贯彻落实《国务院办公厅关于加强三级公立医院绩效考核工作的意见》(国办发〔2019〕4 号。保证三级公立医院绩效考核工作规范化、标准化、同质化,国家卫生健康委组织编写了《国家三级公立医院绩效考核操作手册(2019 版)》(以下简称操作手册),并于2019 年启动三级公立医院绩效考核工作, 本文就其中运营效率方面进行医院内部考核指标体系的研究。

一、绩效考核指标概述

三级公立医院绩效考核指标体系由医疗质量、运营效率、持续发展、满意度评价等4 个方面55 个考核指标构成,引导公立医院改革公益性,调动积极性,提高医疗服务质量和效率,推动医院“三个转变”实现“三个提高”,即在发展方式上,从规模扩张型转向质量效益型,提高医疗质量;在管理模式上,从粗放管理转向精细管理;在投资方向上,从投资医院发展建设转向扩大分配,提高医务人员待遇。整个指标体体系包括行为与结果两个方面,即通过医务人员的医疗服务行为,运用科学规范的方法,对医院一定时期内的经营状况、运营效益,进行定量与定性的考核,从而得出相对客观和公正的综合评价。但是医院不能当二传手,把国家考核指标简单地转为考核科室或医务人员,而应选择性地进行指标转化,分门别类, 才能建立相对科学合理可操作又能得到医务人员支持的考核体系,最终将国家的绩效考核通过科室与医务人员得以落实。

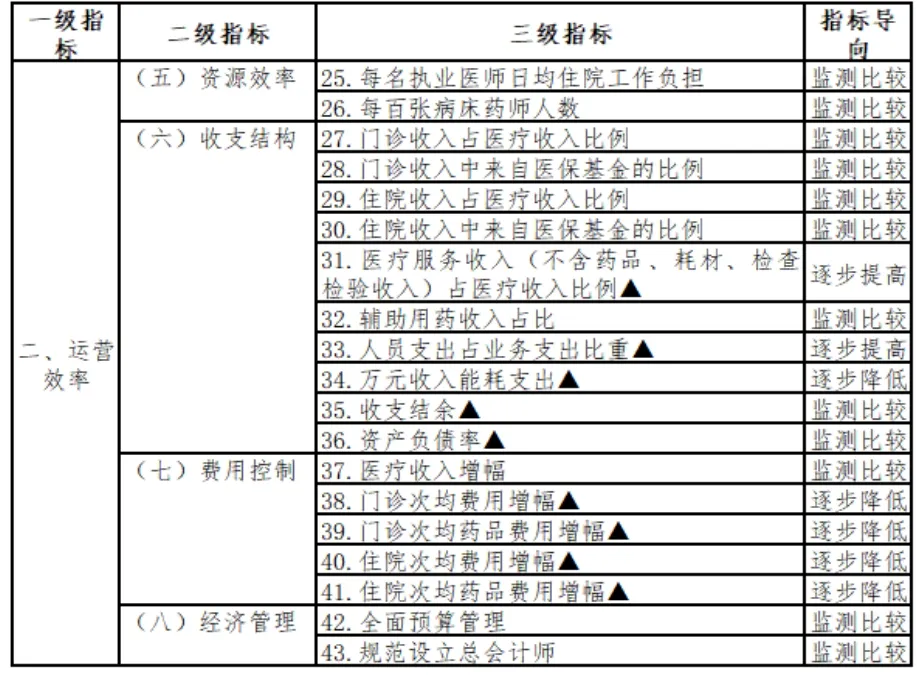

二、运营效率的评价指标

在运营效率方面,国家卫健委制定的操作手册中运营效率方面涉及19 个指标,从类别上可细分为资源效率指标2 个,收支结构指标10 个,费用控制指标5 个,经济管理指标2 个,详见表1。

从表1 指标导向可以看出,监控指标并不适合考核科室,主要监控指标有:

指标25-26 指标涉及的是人力资源利用, 往往科室只有申请权,而决策权在于医院层面,不适合科室考核。门诊收入与住院收入占比,国家也没有明确规定三级医院门住比例在哪,不同专科门诊收入和住院收入比例差异非常大,也不适合考核科室。医保基金回收率与各地医保政策有非常重要的关系, 并非一定是医院费用控制不力,因此也不适合考核科室。资产负债率,人员经费占比和总会计师设立及全面预算是医院层面的指标。收支结余如果用来考核科室,容易偏离医院公益性,引导科室追求高结余,更不适合对科室进行定量考核。其他明确指引做大做降的指标才是真正要通过科室落实的指标。

三、考核指标的选取

从指标导向可以看到国家绩效考核中明确提高医疗服务收入占比、引导医务人员通过提高医疗技术水平来获取报酬,从而达到人员支出占业务支出比重逐步提高,2017 年1 月人社部等四部委联合印发《关于开展公立医院薪酬制度改革试点工作的指导意见》薪酬改革实施意见中也提到提高医疗服务收入在医务人员绩效中的比例。因此,医务人员报酬是与这些与医务人员劳务付出体现的医疗服务收入成一定正相关,可以用医师费率进行核定,医师绩效费率设置有两种路径,一是固定绩效费率:二是固定绩效费率+变动绩效费率,有医院将收费项目分成一级手术、二级手术、三级手术、四级手术、影像、检验、化验等7 类,每类分别确定绩效费率,取值区间为15%~30%。对于影像检验收入是以判读费名义进行医师费, 实际判读劳务付出是与项目数量相关而与收费没有直接关系,比如判读一项500 元的磁共振平扫和一项58 元的DR 项目,医师的判读没有太大区别,但是如果固定医师费率,会导致判读磁共振的医师绩效为判读DR 医师的8.6 倍,从而诱导大检查的发生,因此,判读费应与项目数量而非收入配比更为合理。对标国家对三级公立医院绩效考核指标,医师费率如果仅对应医疗服务收入,即不含药品卫生材料收入,检查和化验收入更有一定积极意义,认同技术性收入的付出而非检查设备的判读, 更是与设备开单行为彻底脱钩。

表1 三级公立医院绩效考核指标

从指标导向也可以读到成本控制的要求,对于医师的成本考核一定是可以控制的才有下降的可能。因此,利用成本属性,将人员经费中的应发工资,单位缴纳的“五险一金”作为固定成本部分,由于科室有一定用人权,该部分从人力资源利用的角度,科室应当承担;第二块成本是不可收费材料,不可收费材料随着医疗行为发生而产生,在消耗过程中,不同品牌或说不同使用习惯可以导致该类成本的上升或下降。第三块可控成本是固定资产折旧费及维修维保,科室作为资产配置的第一申请人,要改变科室重购轻使用就一定要把设备折旧费及相应维保费作为科室可控成本。第四块是考核指标中的能源成本消耗,即水电等成运行成本。

四、本土创新指标—运营绩效的应用

考核指标的运行结果必须要有应用才有价值,针对做大医疗服务收入,降低可控成本,从而提高医务人员绩效的三者因果联系,创新提出运营绩效的概念。运营绩效是指通过合理配置使用人财物,节省可控成本从而提高运营效率而应得的绩效,计算公式为运营绩效=医疗服务收入*医师费率- 可控成本(人员经费中的固定成本,固定资产折旧费及设备维修维保费保、不可收费材料、能源消耗成本)。还可延伸为保本点的医疗服务收入=固定成本(人员经费中的固定成本+折旧费用及维修维保)/医师费率, 运营绩效=超过保本点的医疗服务收入*医师费率- 变动成本(不可收费材料+水电费)

与收支结余计奖模式最大不同是收支结余按一定点率计绩效,以20%点率为例,节省100 元成本只能增加20 元绩效,而运营绩效却是在应得绩效费中抵减相应成本,节省100 元成本是直接增加100 元绩效,成本节省效果非常直观明了,有利于引导科室增和减,促进医院从粗放管理向精细管理迈进。

如果说运营绩效只考量了可收费的医疗服务收入,那么没有收费的项目如何考核,疾病复杂度、治疗结果、医疗质量等要素又如何纳入,近年来,DRGS 和RBRVS 在公立医院绩效评价中已经有了较成成熟的应用,可以对DRGS 和RBRVS 设定不同的固定费率进行绩效计算,与运营绩效共同组成运营效率指标评价的结果应用,其他医疗质量,持续发展和满意度评价指标的应用不在此文研究范围。

五、建议

任何一项政策的颁布实施,其实质都是设计的理想主义与实践的非理想主义相互博弈中各方妥协、融合的过程。三级公立医院绩效考核涉及政府、卫生健康行政部门、三级公立医院等利益相关者,而内部绩效考核主要涉及的是科室医务人员和医院二者。因此,要平衡双方利益,以减少阻力的同时一定要尽可能简单明了,数据来源清晰可及,便于医务人员理解与操作,用运营绩效来评价运营指标基本符合,比较容易为医务人员接受,可以为三级医院内部绩效考核运营效率方面提供一定的参考。

猜你喜欢

医学与法学(2020年3期)2020-09-18 09:21:28

中国医学人文(2020年2期)2020-03-13 10:15:56

经济技术协作信息(2018年30期)2018-11-22 06:20:28

经济技术协作信息(2018年30期)2018-11-22 06:20:24

消费导刊(2017年24期)2018-01-31 01:29:20

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

中国卫生(2014年10期)2014-11-12 13:10:24

中国卫生(2014年2期)2014-11-12 12:59:54

中国卫生(2014年5期)2014-11-10 02:11:38