法定数字货币、银行系统稳定与经济增长:理论与预测

2020-12-14 03:48郭丽娟沈沛龙

商业研究 2020年9期

郭丽娟 沈沛龙

内容提要:随着数字产业的蓬勃发展及对支付效率与支付安全的需要,央行推出法定数字货币渐行渐近。理论分析表明,我国发行法定数字货币会减少通货数量、增加准备金、提高货币乘数、增加货币供给量、增加货币供给波动性,降低银行系统稳定。同时,将卢卡斯货币经济周期模型与AD-AS模型结合起来对法定数字货币影响经济增长的情况进行讨论,认为法定数字货币的发行作为不可完全預期的货币政策,会在短期内对经济增长产生正向冲击,但这种促进效应在长期内会随着信息的积累而消失。PSO-BP神经网络模型仿真预测结果与理论分析基本一致,显示发行央行数字货币对我国银行系统稳定性的冲击为负向、可控,对经济增长的总体效应短期内为正,进一步的稳健性检验证实了预测结果的可靠性。

关键词:法定数字货币;银行系统稳定;经济增长;PSO-BP神经网络

中图分类号:F820.2;F832.59 文献标识码:A 文章编号:1001-148X(2020)09-0100-11

一、引言

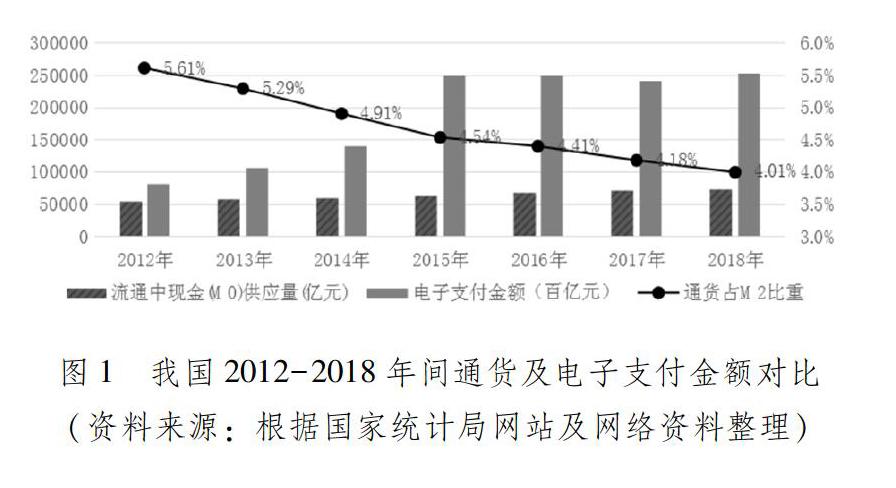

在人类漫长的发展历史中,货币在政治及经济发展中扮演着重要角色,同样也在政治、经济及技术等关键性因素驱动下经历了从商品货币、金属货币、可兑换纸币到今天的信用纸币与电子货币并存等多种形态演变[1]。不同时期各形态下货币发挥职能强度也有所不同,商品货币最重要的职能是贮藏手段,金属货币侧重支付手段,信用纸币更侧重流通手段,而法定数字货币的出现体现货币的最后一个重要职能——价值尺度,当数字货币实现全球统一,数字货币也会演变为世界货币,成为货币消亡前的最后形态[2]。当前,随着互联网与实体经济的深度融合及数字产业的蓬勃发展,传统的信用纸币已远不能满足数字时代对效率的追求,M0数量连续下降而电子支付需求攀升即是证据(见图1),同时电子货币存在很强安全隐患,经济发展需要催生数字货币。从技术上看,数字货币所依赖的区块链、分布式记账、信息加密等技术也愈趋成熟,为数字货币的发行提供坚强的技术支持。在经济需求拉动及技术进步推动的共同作用下,近年来全球范围内支付结算方式发生颠覆性变革,各种电子货币、虚拟货币、私人数字货币产品层出不穷,据统计现阶段全球共发行数字货币超过1200种,总市值曾在2017年达到8000余亿美元。低成本、便捷性、隐秘性及去中心化等优势促使数字货币以势不可挡的趋势走进金融舞台,给现行法币、支付体系、金融稳定及经济发展带来深刻的影响与冲击[3]。

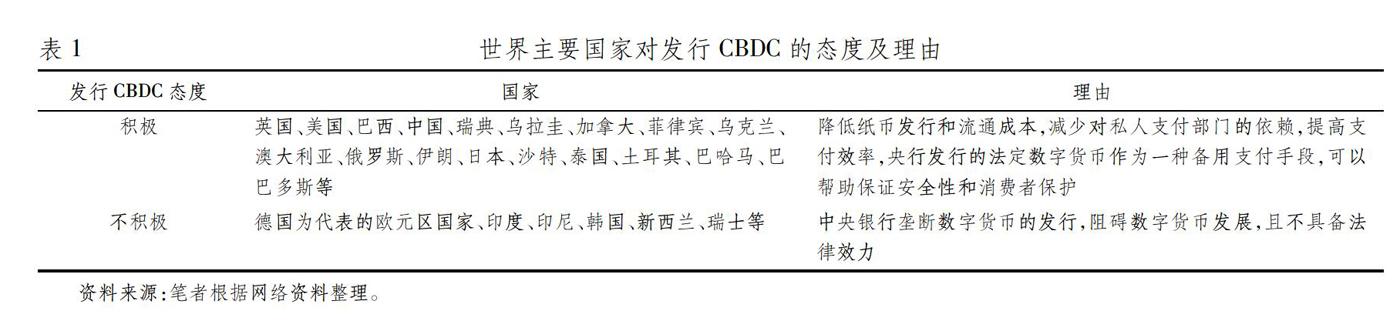

关于数字货币(Digital Currency)的概念在全球未有统一定论,但多国央行在其发布的研究报告中有过论述。英格兰银行(2016)将数字货币定义为通过分布式分类账实施的普遍认可且有息的中央银行负债,国际清算银行(2018)在其报告中基于货币之花将数字货币分为通用型数字货币和账户型数字货币,其中通用型数字货币主要用于零售端交易,而账户型数字货币主要用于批发端交易[4]。又可根据发行方不同分为法定数字货币(CBDC)和私人数字货币(PDC),法定数字货币是指由中央银行发行的以代表具体金额的加密数字串为表现形式的法定货币[5],私人数字货币则是由开发者发行和控制的一种超越网络虚拟应用范围的有限支付工具,例如比特币、Libra。私人数字货币由于缺乏信用基础、规制及政策支持、价格高波动、完全去中心化带来监管困境等一系列问题注定其不可持久,数字货币作为货币只能走向法定数字货币形式。近年来,世界各国纷纷尝试开展法定数字货币研发试验,尤其是在2019年Facebook发布了Libra白皮书之后,BIS一反常态明确表态支持各国央行加速发行法定数字货币。乌拉圭已经启动了央行数字货币试点项目,乌克兰等也即将测试各自的数字货币系统。此外,英国等国家央行也纷纷深入研究数字货币发行对金融稳定、银行业结构、货币政策传导等的潜在影响,为发行法定数字货币做准备。我国作为启动法定数字货币研究较早的国家,已于2019年9月进入法定数字货币的“闭环测试”环节,并且在法定数字货币发行和运行框架、流通环境、面临的法律问题以及对经济金融体系的影响等研究领域进行深入探讨并取得阶段性成果,特别是原创性技术研发方面。据不完全统计,截至2019年9月央行4家机构共申请数字货币相关专利84项①,这都为我国发行法定数字货币提供了坚实的技术与理论支撑 [6]。

无论从需求端、技术端,还是从国内制度层面及国际形势来看,法定数字货币呼之欲出。同时,从货币形态变迁角度而言,运用分布式记账等破坏性创新技术的数字货币诞生打破了金属货币体系易引发通货紧缩和信用货币体系易催生通货膨胀的“囚徒困境”[7],因此由央行发行法定数字货币大势所趋。法定数字货币会对经济和社会各个方面带来深刻影响,首当其冲的是功能替代性极强的以支付宝和微信支付为主的第三方支付机构。CBDC双离线支付的高便利性及央行做信用背书的高安全性,对当前第三方支付业务甚至以支付为基础衍生的金融产品销售业务及征信业务造成极大冲击。发行法定数字货币对银行等金融机构的影响更为深远,学术界对此持不同观点。部分学者反对推出法定数字货币,认为在单层运营体系下个人直接在央行开设账户会使基础货币和货币乘数效应消失,而且央行跨国商业银行直接开展点对点结算也会给商业银行带来经营压力,会对现代金融体系的基础结构产生重要冲击[8]。法定数字货币的发行可能会减少对实物货币的需求,带来货币结构的变化,同时由于存款货币向现金货币的转换效率更快,当金融危机出现时,金融恐慌和金融风险的传播速度也将加快,从而影响金融稳定[9]。此外,法定数字货币实现完全准备金制度,虽然一定程度上限制了商业银行业务范围,会使整个金融体系更为安全,但更为重要的是商业银行为了盈利会倾向于高风险贷款,进而增加了金融稳定风险[10]。而另外一些学者持乐观态度,认为发行法定数字货币可以提供安全的、超流动性的资产,这有助于减少展期和期限错配风险,从而有可能改善金融稳定[11]。另一方面,法定数字货币有助于提高货币政策的传导效率并降低利率水平,可以有效平稳物价和促进经济发展,进而降低金融风险。我国前央行数字货币研究所所长姚前结合我国拟实行数字货币框架进行研究认为,针对“狭义银行”带来的对商业银行的竞争冲击问题,可以尝试通过增加摩擦成本来解决,因而通过合理设计后法定数字货币的发行并不会造成商业银行存款大幅下降,对我国银行系统和金融结构的冲击是可控的[12]。而在实践中关于发行法定数字货币的经济金融的影响也存在争论。韩国央行通过对发行央行数字货币可能对商业银行流动性产生的影响进行了建模研究认为,法定数字货币会减少商业银行的活期存款或准备金,迫使商业银行通过提高贷款利率来进行补偿。而英国根据能够访问 CBDC 的对象构建出三种 CBDC 模型,通过模拟分析认为在仅限于银行和非银行金融机构访问的金融机构准入模式下,金融机构的信贷规模不会进一步扩大,且引入CBDC不会对私人信贷或对经济的总流动性供应产生不利影响[13]。

随着国际国内对推出法定数字货币的呼声越来越高,此前的纯理论分析远远不能满足推行法定数字货币这一重大变革的要求,亟须更多的、可靠的实证分析对这一创新可能带来的影响和后果进行精准预测,降低非预期风险。学术界、货币当局和国际组织纷纷加大对法定数字货币经济影响的分析力度,尤其是对金融稳定、经济发展以及货币政策影响的深入实证分析。但整体来说,这方面的研究仍然处于起步阶段。较早开展这方面定量分析的巴德尔(Barrdear,2016)将CBDC定义为一种通用的、有息的中央银行负债,在此框架下构建与美国金融危机前相匹配的DSGE模型进行实证分析,结果发现发行CBDC可以降低实际利率、扭曲性税收以及货币交易费用,进而永久性地使美国GDP增长3%。同时,反周期的CBDC价格或数量规则,作为第二种货币政策工具,可能会大大提高央行稳定经济周期的能力[14]。国内学者姚前(2018)也结合我国实情,将利率走廊纳入体系,构建涵盖家庭、商业银行、厂商、中央银行四个部门的DSGE模型对CBDC的经济效应进行实证分析,结果显示CBDC可以在长期内促进我国产出比稳态时增长0.01个百分点,CBDC对我国的经济效应低于美国测算结果。同时,央行数字货币利率可以较好地传导至银行存款和贷款利率,成为宏观调控新的货币政策[15]。当法定数字货币代替现金之后,央行负政策利率可以顺利地传导至银行存款利率,即便在-2%激进的負存款利率下也不会引起存款大规模转移为现金,使存款利率穿透零下限成为可能[16]。

从现有研究文献看,虽然数字货币兴起时间不短,但由于各国对这一新兴事物持谨慎态度且前期集中于对是否发行以及发行利弊问题的争论,故而对法定数字货币发行后可能带来经济金融问题的深入研究较少,学术界的一些研究也多为对货币政策[17-18]以及金融体系的理论性分析,关于法定数字货币对银行系统稳定及经济发展影响的定量性研究较少、方法略单一,且结论不统一。基于此,本文在法定数字货币发行呼声极高的背景下,分析法定数字货币影响银行稳定及经济增长的作用机理,并尝试用其他模型和方法进行实证模拟,既有益于学术研究思路的拓展,也能从不同角度为推动我国法定数字货币发行进程做出些许贡献。

二、理论与假设

(一)我国发行法定数字货币框架选择

我国目前尚未发行法定数字货币,但从2014年开始历经5年的研究、测试、试点、评估,我国法定数字货币雏形初现。笔者结合历任央行数字货币研究所官员发表的文章、在公开场合的发言和报告等资料,梳理出当前我国最可能的法定数字货币框架选择,关键要素界定如下:

1.我国法定数字货币替代的是流通中的现金M0,是中央银行的负债,具有无限法偿性,是现有货币体系的有效补充。

2.我国法定数字货币的投放模式为“双层运营体系”,即中央银行-商业银行二元模式:上层是央行对商业银行,下层是商业银行对公众。央行按照100%准备金制将央行数字货币兑换给商业银行,公众个人和企业通过商业银行或商业机构开立数字钱包实现数字货币兑换。

3.我国法定数字货币为通用型数字货币(Token代币版),采用“账户松耦合”的方式,可以脱离传统银行账户实现价值转移,支持“双离线支付”。

4.采用中心化管理模式,在技术上不预设技术路线,不强制采用区块链技术,尊重市场选择,对用户信息可控匿名。

5.关于法定数字货币是否支付利息,目前央行尚未明确,但综合各方面信息及法定数字货币是对M0通货的替代的基本性质,我们推测我国法定数字货币不付息,且会通过对法定数字货币收取钱包保管费来实现负利息。

央行设想法定数字货币体系的运行框架“基于云计算的运行管理系统”主要有三点,即“一币、两库、三中心”,整体上通过法定数字货币私有云这一底层基础设施来支撑法定数字货币的运行,具体而言:“一币”是法定数字货币,即由央行担保并签名发行的代表具体金额的加密数字串;“两库”是法定数字货币的发行库和数字货币商业银行库;“三中心”指的是认证中心、登记中心、大数据分析中心。其中,认证中心主要对CBDC用户身份信息进行集中管理。登记中心负责权属登记和流水记录,包括央行数字货币和对应用户身份,法定数字货币产生流通、清点核对及消亡全过程。而大数据分析中心依托大数据、云计算等技术,对海量的交易数据进行处理。通过进行支付行为分析、监管调控指标分析,掌握货币的流通过程,保障数字货币交易的安全性,并对洗钱等违法行为进行防范,为宏观政策的实施提供数据支持。

(二)法定数字货币影响银行稳定与经济增长理论分析

1.法定数字货币对银行系统稳定性的影响。当前货币政策主要包括以货币供给量为调控目标的数量型货币政策和以利率水平为调控目标的价格型货币政策,前者为直接调控,后者为间接调控。货币政策与银行稳定相互作用、互相影响。比如面对通货膨胀,过去以物价稳定为目标的而采取的紧缩性货币政策会造成信贷紧缩和信贷市场失衡,进而严重冲击着银行系统的稳定性[19],即使在通货膨胀率得以有效控制的情况下,依然会为以后的银行稳定造成潜在的负面影响[20]。此外,货币政策也会通过金融市场渠道和企业资产负债表渠道对金融市场环境及银行稳定产生影响[21]。同样,反过来稳定的金融环境也有助于提高货币政策的传导效率。发行法定数字货币会通过改变货币供给量和利率水平影响货币政策的实施,而货币政策会通过传导机制进一步影响银行稳定。因此,本文从货币政策及货币政策的传导机制方向入手分析法定数字货币对银行稳定的作用机理。

首先,法定数字货币是对货币体系中M0的替代,令当前流通中的实物货币为Cold=Cp,发行数字货币后通货中实物现金和数字货币两种形态并存,即新的通货数量为Cnew=Cp*+CD,Cp*为减少后的实物现金,CD为增加的数字货币。根据费雪方程式MV=PQ,假定商品市场价格总额不变,货币需求量取决于货币流动速度。法定数字货币大幅提升了支付效率和支付便捷性,进而提高了货币流通速度,因为对流通中的实物现金需求大幅减少。而在CBDC发行框架分析中我们知道法定数字货币极大可能采取不付息甚至负利息方案,进一步推动部分数字货币转化为活期/定期存款,即数字货币的增加量CD少于实物现金的减少量CP-CP*。据此判断,法定数字货币发行会造成通货数量下降。

其次,根据R=(Dd+Dt)×(r+e),其中R为银行提取的准备金,Dd和Dt分别代表活期和定期存款,r和e分别代表法定准备金率和超额准备金率。在准备金率不变的情况下, 随着一部分通货转化为M1和M2,存款数量增加,准备金R增加。特别地,数字货币的发行增强了银行资产流动性和风险性,导致其超额准备金率可能上升,进一步增加准备金数量。基础货币=M0+准备金,由于通货的减少只会部分转化为准备金,所以基础货币数量减少。货币乘数K=c+1c+r+e,货币乘数k对c求导得k′=r+e-1(c+r+e)2,(r+e)<1,所以k′<0。由于发行法定数字货币后通货-存款比c下降,所以在法定准备金率和超额准备金率不变的前提下货币乘数k上升。银行存款货币创造机制决定着增加的存款可以派生出更多的货币供给,此外货币乘数效应扩大,意味着货币供给量和供给波动性增加,使银行等金融机构对货币政策更为敏感。

再次,根据古典利率决定理论,货币供给量增加会导致人们实际货币余额增加,储蓄增加,利率下降。一方面货币资产价格传导机制利率下降会使股价上升,托宾q值上升,企业投资欲望增加,而投资活动的增加将直接体现为企业负债率的上升。另一方面货币供给量的上升在降低单位货币实际购买力的同时却也减少了债务的实际价值,这也会进一步刺激企业增加风险偏好及贷款意愿[22]。当市场债务违约出现时,高风险投资及高的资产负债率会使得违约风险在企业及银行之间迅速蔓延,增加金融机构的流动性风险、降低银行系统稳定性。此外,利率下降也会压缩商业银行利润空间,银行盈利水平的下降也将不利于银行稳定。据此提出本文第一个研究假设:

H1:法定数字货币的发行会短期内降低银行系统稳定性。

2.法定数字货币对经济增长的影响。关于货币对经济周期的影响研究较早的是卢卡斯,他从总供给曲线推导出货币经济周期模型。假定产出函数由劳动力决定,且劳动可调整,即yi=Li;消费者效用函数为:Ui=Ci-1rLir;而消费函数为Ci=PiyiP,Pi为个人卖出价格,yi为个人产出函数。根据效用最大化原则,maxUi=PiyiP-1rLir,对个人产出yi求一阶导数为零得出yi=(PiP)1r-1,改写成线性形式yi=1r-1(Pi-P)。由于P代表的是整个市场价格,而每个厂商只能掌握个人卖出价格,对市场价格P只能根据个人卖出价格进行预期,所以产出函数应为yi=1r-1[Pi-E(P|Pi]。根据维纳定理,E(P|Pi)=σx2σx2+σz2Pi+σz2σx2+σz2E(P),则yi=1r-1·σz2σx2+σz2[Pi-E(P)],令1r-1·σz2σx2+σz2=b,最终产出函数简写为yi=b[Pi-E(P)]。根据卢卡斯总供给函数可知,当市场上某个厂商发现自己生产的商品价格上涨,他需要对价格上涨的原因进行判断,如果是由于全社会价格E(P)均上涨导致,厂商会保持原有状态即自然增长率进行生产,产出不变;如果厂商价格上涨是由于市场对其产品需求增加所致,厂商会有动力增加产出,此时yi会增加。

根据卢卡斯总供给函数,结合货币总需求函数,可以推导出反映货币对产出影响关系的货币经济周期模型,具体过程如下:

Pt=φyt+Et-1Pt——卢卡斯总供给函数Pt=mt-yt+vt——货币数量方程mt=g+mt-1+εt——货币需求函数,

g为每年货币供给量(1)

解出:

yt=11+φ(g+mt-1+εt-Et-1Pt)Pt=11+φ(φg+φmt-1+φε+Et-1Pt)(2)

又因為:Et-1Pt=Et-1mt=g+mt-1,得出:

yt=11+φεtPt=g+mt-1+φ1+φεt(3)

根据货币经济周期模型可知,经济增长与确定的、可预期的货币政策无关,但与不可预期的货币随机变动有关,本文研究的法定数字货币的推行对货币供给量等的影响不确定,因而属于不可完全理性预期的货币政策,进而会对经济增长产生冲击。与经济增长不同,商品价格除了受货币的随机扰动影响外,也与当期货币供给量正向相关。为了更清晰地了解法定数字货币对经济增长的影响,下面引入AD-AS模型进行说明。

在发行法定数字货币前,经济出于均衡状态A点,A点是总需求曲线AD1和长期总供给曲线LRAS相交点,产出处于长期均衡水平Y1,价格为完全预期价格P1。发行法定数字货币后,为区分长短期效应,我们分两期进行阐述。第一期,发行法定数字货币短期内由于货币乘数上升,货币供给量会出乎公众意料地增加。一方面公众以为自己手中的财富突然增加会刺激消费增加,总需求曲线右移至AD2;另一方面厂商信息不完全将全市场价格上涨视为单个厂商市场需求量上涨的结果,进而提高产出,形成一个短期向上倾斜的供给曲线SRAS1,此时经济在AD2与SRAS1相交点B达到均衡,B点的产出为Y2,对应的价格为P2。在第二期,较长时间后随着价格上涨,工人要求厂商根据通胀调整工资,即W2W1=P2P1,厂商根据更多的信息得出正确判断进而缩减产量,短期供给曲线SRAS1左移至SRAS2,产量回到自然率下的长期均衡水平,最终均衡点为C,此时不可预期的货币冲击效应消失,的产量与发行数字货币前一样,但价格受上期货币供给量增加的影响会进一步上涨。据此提出本文第二个研究假设:

H2:法定数字货币的发行在短期内会刺激产出增加、经济增长,但长期内这种效应可能会消失。

三、研究设计

(一)模拟方法

BP(back propagation)神经网络是一种典型的有导师学习算法,其基本原理是将样本作为训练集输入神经网络,比较实际输出与期望输出之间的误差值,在误差不能满足精度要求的情况下进行反向传播不断调整阈值与权重直至满足精度要求。20世纪80年代中期,戴维·鲁内哈特(David Runelhart)[23]等人提出了误差反向传播算法(BP),用来解决多层神经网络隐含层连接学习问题,经过近40年的发展BP神经网络无论在网络理论还是在性能方面已比较成熟,但也存在一些明显缺陷,其是缺乏全局搜索能力,容易陷入局部极小值。为了克服这一缺陷,学者们尝试进行各种改进,最常用的是遗传算法(GA)和粒子群算法(PSO)。其中,遗传算法是一种通过模拟自然进化过程进行全局搜索和自适应调节控制寻求最优解的方法,其基本思想就是用个体代表网络的初始权值和阔值、个体值初始化的BP神经网络的预测误差作为该个体的适应度值,通过选择、交叉、变异,操作寻找最优个体,即最优的BP神经网络初始权值,但是该算法只能有限提高原有BP神经网络的预测精度,并不能解决一些因为样本数量少、样本分布不均匀而造成神经网络预测误差大的问题。

粒子群优化算法是肯尼迪(Kennedy)和埃伯哈特(Eberhart)通过对鸟类捕食行为的研究提出的一种优化算法,每个粒子都代表极值优化问题的一个潜在最优解,用位置、速度和适应度值三项指标表示该粒子特征。假设在一个D维搜索空间中,有n个粒子组成的种群X=(X1,X2,…,Xn),其中第i个粒子表示为一个D维的向量Xi=[xi1,xi2,…,xiD]T,代表第i个粒子在D维空间的位置,亦为问题的一个潜在解。第 i个粒子的速度为Vi=[vi1,vi2,…,viD]T,其个体极值为Pi=[pi1,pi2,…,piD]T,种群的全局极值为Pg=[pg1,pg2,…,pgD]T。在每一次迭代过程中,粒子通过个体极值和全局极值更新自身的速度和位置,更新公式如下:

Vk+1id=wVkid+c1r1(Pkid-Xkid)+c2r2(Pkid-Xkid)(4)

Xk+1id=Xkid+Vk+1id(5)

(4)式中,w为惯性权重;d=1,2,…,D;i=1,2,…n;k为当前迭代次数;Vid为粒子的速度;c1和c2为加速度因子;r1和r2为分布于[0,l]之间的随机数。为防止粒子的盲目搜索,将其速度限制在[Vmin,Vmax]区间内。

根据学者们的反复实验一致认为基于PSO优化的BP神经网络预测误差更小,预测精度效果优于GA算法优化的BP神经网络[24]。因此,本文在模拟中构建粒子群算法优化的BP神经网络模型,将货币供给量、经济增长及银行体系稳定性分别作为神经网路的输入层与输出层神经元,模拟货币供给量与经济增长和银行稳定的交互反馈过程,并以训练好的拟合度高的模型对实行法定数字货币后可能引起的经济增长和银行稳定变化情况进行预测。

基于PSO算法优化的神经网络仿真流程见图3。

(二)变量与数据

1.法定数字货币下货币供给量(MS)。根据货币流通速度v=PY/M,货币流通速度与产出、价格水平、货币供给量有关。为方便计算,我们以国内生产总值GDP来代替PY,以M2代表广义货币供应,以2019年数据计算出当前我国货币流通速度为v=990865/1986500=0.499。由于目前当局和学术界对于法定数字货币发行对流通速度及通货转移的影响程度没有定量测定,本文将冲击程度分为轻度(流通速度提高1%、通货向M1和M2转移10%)、中度(流通速度提高2%、通货向M1和M2转移15%)及重度(流通速度提高3%、通货向M1和M2转移20%)三档分别进行测算。以货币流通速度为基点测算出法定数字货币发行后通货数量、基础货币数量、货币乘数、货币供给量及货币供给波动情况见表2。测算结果显示,法定数字货币对流通中的货币进行替代,将使通货数量、基础货币数量、现金比下降,使货币流通速度、准备金数量、货币乘数和货币供给量上升。

2.银行体系稳定性(BSSI)。对于银行稳定性的测度,目前学术界主要有单指标和多指标两种方面,单指标法主要运用单一的资本充足率、不良贷款率等指标来代表银行稳定性。不同于单指标法的片面,多指标法多从银行脆弱性、稳健性、发展性等多个层面选取指标构建综合银行稳定性指标体系[25]。为了全面、客观反映银行系统稳定性,本文采用多指标法,借鉴邹薇(2007)[26]关于反映银行过度承担风险行为的BSSIt指数法,从反映银行部门信贷风险、市场风险、流动性风险和经营风险四个角度选取代表性指标来综合反映银行体系稳定性。其中,信贷风险选用银行不良贷款率(NPLR)来反映;考虑到发行法定数字货币主要影响银行利率风险,选用银行一周同业拆借利率波动率(IRV)来反映;流动性风险选用贷存比(LDRS)来反映;经营风险采用银行股票收盘价波动率(SPV)来反映。考虑到样本数据的可得性及各變量之间的匹配,本文对银行体系稳定性指数的计算选取2010-2019年十年间月度数据,测算所需数据来自银保监局官方网站及东方财富Choice数据库,为确保数据的可比性,对各指标进行标准化处理,计算过程见式(4),其中μ和σ分别为各变量的算术平均数和标准差。

BSSIt=(NPLRt-μNPLRσNPLR+IRVt-μIRVσIRV+LDRSt-μLDRSσLDRS+SPVt-μSPVσSPV)÷4(6)

3.经济增长(EG)。经济增长反映在一个较长的时间跨度上,一个国家产出水平的持续增加,体现了一个国家或地区在一定时期内经济总量的增长速度。目前常用的衡量经济增长的方法有两种,一种是使用传统的GDP增长率,一种是采用克强指数(Li keqiang index)。两种方法各有利弊,比如GDP增长率不能准确反映经济活动的质量和效益,且GDP目前官方统计口径为季度数据,不能满足研究需要。而克强指数是三种经济指标工业用电量、铁路运货量和银行中长期贷款余额的结合,对于金融业、IT业等服务业尤其是对于众多融资难的小微企业通过贷款余额难以充分反映。鉴于此本文采用工业增加值同比增长率作为经济增长的代理变量,数据来自国家统计局。

本文研究选取样本区间为2010年7月到2019年12月间月度数据,共计114个样本,变量的统计性描述和相关性见表3。三个主要变量都不合符正态分布,其中BSSI数据为尖峰厚尾,MS和EG为平峰。

表4报告了主要变量的Pearson相关性。从结果来看,货币供应量与银行体系稳定性及经济增长都在1%水平上显著相关,相关系数分别为0.252和0.957,极高的相关性为我们后续进行因果分析提供了基础。

四、仿真结果及分析

(一)模型基本参数设置

五、总结

法定数字货币影响银行稳定与经济增长理论分析表明,发行法定数字货币会通过改变货币供给量和利率水平影响货币政策的实施进而通过传导机制影响银行稳定。具体而言,法定数字货币对流通中的实物货币进行替代会提高货币流通速度,且不付息甚至负利息方案会促进数字货币向M1和M2转化,致使通货M0减少、准备金增加、货币乘数上升、货币供给量增加,从几方面影响银行稳定性。一方面货币乘数上升,增加货币供给的波动性,使银行等金融机构根据对货币政策的预期采取应对措施的难度增加;另一方面货币供给量增加,利率下降,压缩商业银行利润空间,刺激银行与企业增加风险偏好及贷款意愿,降低银行稳定性。将卢卡斯货币经济周期模型与AD-AS模型结合起来对法定数字货币影响经济增长的情况进行讨论,认为法定数字货币的推行属于不可完全理性预期的货币政策,会在短期内对经济增长产生正向冲击,但随之时间推移,法定数字货币带来的货币供给量和利率变动变为可预期的货币政策,厂商会根据完全信息做出产量调整,对经济的促进效应在长期内会消失。

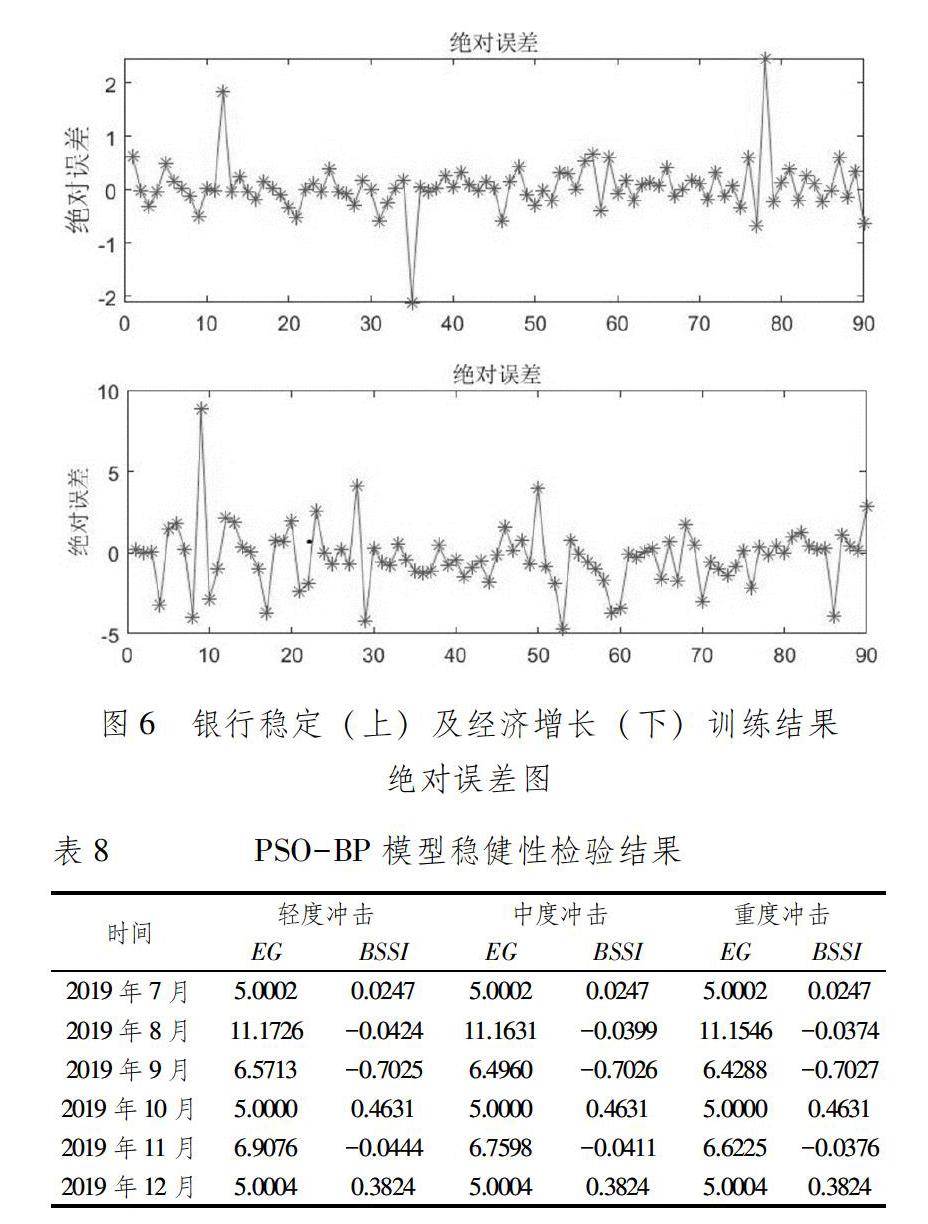

按照我国当局公开资料对法定数字货币发行的设定,基于PSO-BP神经网络模型的仿真预测结果显示,发行央行数字货币在短期内会降低银行系统稳定性,但在长期随着准备金率及银行经营政策的调整这种负向冲击会逐渐减弱,影响值在±0.5之间,意味着发行央行数字货币对我国银行系统稳定性的冲击为负向、可控。发行法定数字货币短期内可以刺激产出增加,第二期达到峰值,但在五期以后这种冲击逐渐消失,经济增长回到稳态。总的来看,发行法定数字货币对经济增长的总体效应为正向。进一步的稳健性检验证实了预测结果的可靠性。

注释:

① 根据零壹智库撰写的《人民币3.0:中国央行数字货币:运行框架与技术解析》,84项专利中中国人民银行数字货币研究所52项、中国人民银行印制科学技术研究所22项、中钞信用卡产业發展有限公司杭州区块链技术研究院6项,以及中钞信用卡产业发展有限公司北京智能卡技术研究院4项。

参考文献:

[1] 周陈曦,曹军新.数字货币的历史逻辑与国家货币发行权的掌控——基于央行货币发行职能的视角[J].经济社会体制比较,2017(1):110-116.

[2] 朱烨辰.数字货币论——经济、技术与规制视角的研究[D].中央财经大学,2015.

[3] CBDC Working Group of the Peoples Bank of China. Chinas Path of CBDC[J]. China Finance,2016(17):45-46.

[4] 张伟, 董伟, 张丰麒. 中央银行数字货币对支付、货币政策和金融稳定的影响[J]. 上海金融, 2019 (1):61-65,79.

[5] 姚前, 汤莹玮. 关于央行法定数字货币的若干思考[J].金融研究,2017(7):82-89.

[6] 姚前.中央银行数字货币原型系统实验研究[J].软件学报, 2018(9):2716-2732.

[7] 陈鸿祥.央行数字货币的发行逻辑与演进安排[J].金融会计, 2017(8):56-63.

[8] 本·布劳德本特,蔡萌浙.中央银行与数字货币[J].中国金融, 2016(08):13-15.

[9] 范一飞.法定中国数字货币的理论依据和架构选择[J].中国金融,2016(17):10-12.

[10]Stevens A. Digital Currencies: Threats and Opportunities for Monetary Policy[J]. Economic Review,2017(6):79-92

[11]Robin Greenwood,Samuel Gregory Hanson,Jeremy C. The Federal Reserve′s Balance Sheet as a Financial-Stability Tool[J]. Economic Policy Symposium,2016.

[12]姚前.法定数字货币的经济效应分析:理论与实证[J]. 国际金融研究, 2019(1):18-29.

[13]Ana Alexandre.Bank of England Issues Working Paper on Central Bank Digital Currencies[EB/OL].2018-5-22.https://cointelegraph.com/news/bank-of-england-issues-working-paper-on-central-bank-digital-currencies

[14]Barrdear J, Kumhof M. The Macroeconomics of Central Bank Issued Digital Currencies[R]. Bank of England, Staff Working Paper No.605

[15]姚前.数字货币经济分析[J]. 新金融评论, 2018(4):68-89.

[16]孙国峰,何晓贝.存款利率零下限与负利率传导机制[J].清华金融评论, 2018(4): 99-100.

[17]杜小玲,聂昌腾,陈永良.数字货币及其货币金融理论影响初探[J].电子商务,2017(1):48-49,93.

[18]张怡超,徐国成.法定数字货币对于货币需求与供给的影响探究[J].内蒙古金融研究, 2019(3):43-47

[19]Borio C E V. White W. Whither Monetary and Financial Stability? The Implications of Evolving Policy Regimes[M]. Bank for International Settlements,2004.

[20]Goodhart C. The Boundary Problem in Financial Regulation[J]. National Institute Economic Review,2008(206):48-55.

[21]Bank for International Settlement (BIS). Macro-Prudential Instruments and Frameworks: Stocktaking of Issues and Experience[R]. BIS CGFS Paper,2010.

[22]刘挈敖.国外货币金融学说[M].中国展望出版社,北京,1983.

[23]Mcclelland J L., Rumelhart D.E.Distributed Memory and the Representation of General and Specific Information[J]. Journal of Experimental Psychology General, 1985(2):159-197.

[24]王小川,史峰,郁磊,等.MATLAB神经网络43个预例分析[M].北京:北京航空航天大学出版社,2013.

[25]王劲松,韩克勇.我国金融稳定指标体系构建[J].中国流通经济,2015(3):114-124.

[26]邹薇.基于BSSI指数的中国银行体系稳定性研究[J].经济理论与经济管理,2007(2):47-53.

[27]沈艺高.改进的粒子群BP神经网络算法在天气预测中的应用[J].计算机时代,2019(8):18-36.

[28]伍星.“三驾马车”边际效应递减对经济增长的附加影响分析[J].统计与决策, 2018(23):123-126.

[29]马学俊,何晓群,马曼.消费、投资和出口对经济增长的影响研究——基于变系数模型[J].现代管理科学, 2015(7):64-66.

[30]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

Central Bank Digital Currency, Bank Stability and Economic Growth:Theory

and Prediction

GUO Li-juan,SHEN Pei-long

(School of Finance,Shanxi University of Finance & Economics, Taiyuan 030000,China)

Abstract:With the vigorous development of the digital industry and the need for payment efficiency and security, the issuance of central bank digital currencies (CBDC)is gradually approaching. Theoretical analysis shows that under the current issuance framework that China may choose, CBDC will reduce the amount of currency, increase reserves, currency multiplier, money supply and the volatility,which will reduce bank system stability. At the same time, combining the Lucas currency business cycle model with the AD-AS model to discuss the impact on economic growth, we believe that the issuance of CBDC as an unpredictable monetary policy will have a positive impact on the economic growth in the short term, but this promotion effect will disappear in the long run. The simulation prediction results of the PSO-BP neural network model are basically consistent with the theoretical analysis, which show that the impact of issuing central bank digital currencies on the stability of China′s banking system is negative and controllable, and the overall effect on economic growth is positive in the short term. Further robustness tests confirmed the reliability of the prediction results.

Key words:central bank digital currency; bank stability; economic growth; PSO-BP neural network

(責任编辑:周正)

收稿日期:2020-06-29

作者简介:郭丽娟(1989-),女,山西晋城人,山西财经大学金融学院博士研究生,研究方向:金融工程与风险管理;沈沛龙(1964-),本文通讯作者,男,山西襄汾人,山西财经大学金融学院教授,博士生导师,管理学博士,研究方向:金融工程与风险管理。

基金项目:国家社会科学基金项目“健全系统性金融风险预警、防控与应急处置机制研究”,项目编号:18BJY231。

猜你喜欢

现代经济信息(2016年27期)2016-12-16

价值工程(2016年30期)2016-11-24

数字技术与应用(2016年9期)2016-11-09

软件导刊(2016年9期)2016-11-07

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29